市場概要

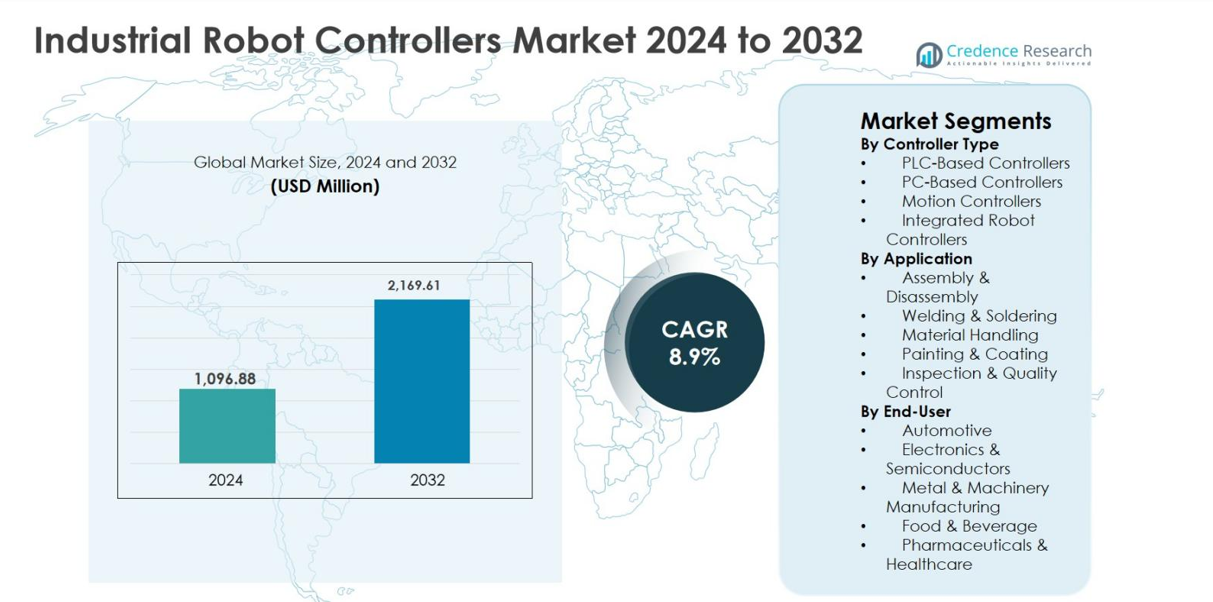

産業用ロボットコントローラー市場の規模は、2024年に10億9688万米ドルと評価され、予測期間中に年平均成長率(CAGR)8.9%で拡大し、2032年には21億6961万米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年の産業用ロボットコントローラー市場規模 |

10億9688万米ドル |

| 産業用ロボットコントローラー市場、CAGR |

8.9% |

| 2032年の産業用ロボットコントローラー市場 規模 |

21億6961万米ドル |

産業用ロボットコントローラー市場は、三菱電機株式会社、安川電機株式会社、KUKA AG、スタブリインターナショナルAG、オムロン株式会社、デンソーウェーブ株式会社などの確立されたオートメーション企業によって主導されており、これらの企業は製造業界全体で技術革新と大規模な採用を推進しています。これらの企業は、高性能なモーションコントロール、シームレスなシステム統合、スマートファクトリー環境をサポートする高度なソフトウェア機能に注力しています。地域的には、アジア太平洋地域が2024年に36.9%のシェアで産業用ロボットコントローラー市場を支配しており、中国、日本、韓国での強力なロボット採用によって支えられています。北米は27.4%のシェアで続き、先進的なオートメーションとリショアリングの取り組みによって推進されており、ヨーロッパは自動車製造とインダストリー4.0への投資によって支えられ、24.8%を占めています。

市場の洞察

- 産業用ロボットコントローラー市場は2024年に10億9688万米ドルと評価され、予測期間中に年平均成長率(CAGR)8.9%で成長し、2032年には21億6961万米ドルに達すると予測されています。

- 市場の成長は、産業オートメーションの増加、自動車および電気自動車製造の拡大、精度、速度、柔軟な生産システムに対する需要の増加によって推進されています。

- 主要なトレンドには、AIおよびIoT対応コントローラーの統合、38.6%のセグメントシェアを持つ統合ロボットコントローラーの採用の増加、自動車以外のセクターでのロボットシステムの使用の増加が含まれます。

- 市場には、先進的なモーションコントロール、ソフトウェア駆動のアーキテクチャ、戦略的パートナーシップ、カスタマイズされたコントローラーソリューションに焦点を当てたグローバルなオートメーションリーダーの強力な存在感があります。

- アジア太平洋地域が36.9%の市場シェアでリードし、北米が27.4%、ヨーロッパが24.8%で続き、物流および製造オートメーションによって支えられた34.9%のシェアを持つマテリアルハンドリングがアプリケーションを支配しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

コントローラータイプ別

コントローラータイプ別の産業用ロボットコントローラ市場は、統合型ロボットコントローラが主導しており、2024年には38.6%の市場シェアを占めています。この優位性は、コンパクトな設計、ハードウェアとソフトウェアのシームレスな統合、設置時間の短縮、システムの信頼性向上によってもたらされています。統合型コントローラは、高速かつ精密な製造環境、特に自動車や電子機器の生産において広く採用されています。PLCベースのコントローラは、その堅牢性と既存の工場自動化システムとの互換性により続きます。プログラミングの簡素化、リアルタイムの監視、所有総コストの削減に対する需要の増加が、スマート製造施設全体での採用を加速させ続けています。

- 例えば、FANUCのR-30iB Plusコントローラは、モーションコントロールとプロセス機能を単一ユニットに統合し、自動車のボディやパワートレインラインでの高速組立と検査を可能にしています。

用途別

用途別では、マテリアルハンドリングが支配的なサブセグメントとして浮上し、2024年には34.9%のシェアを保持しています。このセグメントのリーダーシップは、物流、倉庫、および生産ラインにおける自動化の進展により、スループットの向上と労働依存の削減をサポートしています。産業用ロボットコントローラは、正確なピックアンドプレース、パレタイジング、パッケージング操作を可能にする上で重要な役割を果たしています。eコマースの量の増加、リーン製造の実践、離散およびプロセス産業全体での運用効率の必要性が主要な成長ドライバーです。溶接および組立用途も、モーション精度と適応制御技術の進展により強い採用を示しています。

- 例えば、ABBのOmniCoreコントローラは、FMCGパッケージングラインで毎時数千ケースを処理するために使用される、協調的な多軸制御による高速パレタイジングとデパレタイジングをサポートしています。

エンドユーザー別

エンドユーザー別では、自動車セクターが2024年に41.2%のシェアを持ち、溶接、塗装、組立、マテリアルハンドリング操作全体でのロボットの広範な展開によって産業用ロボットコントローラ市場を支配しました。自動車メーカーは、精度、生産の一貫性、高速操作を確保するために、ますます高度なロボットコントローラに依存しています。電気自動車や柔軟な製造ラインへの移行がコントローラ需要をさらに押し上げています。電子機器および半導体製造は、小型化のトレンドと高精度の要件により続きます。工場自動化とIndustry 4.0の採用への継続的な投資がエンドユーザー産業全体での主要な成長ドライバーとなっています。

主要な成長ドライバー

産業オートメーションとスマート製造の採用の増加

産業用ロボットコントローラ市場は、世界の産業全体での産業オートメーションとスマート製造の加速する採用によって強く推進されています。メーカーは、生産性、精度、運用効率を向上させるために、高度なコントローラと統合されたロボットシステムをますます展開しています。ロボットコントローラは、リアルタイムの監視、適応モーションコントロール、他の自動化機器とのシームレスな連携を可能にし、Industry 4.0の取り組みの中心となっています。自動車、電子機器、金属製造セクターは、労働コストの上昇と一貫した品質出力の必要性から、主要な採用者です。さらに、デジタル製造と工場の近代化を支援する政府の取り組みが需要をさらに刺激しています。生産環境が柔軟でインテリジェントな自動化に向かってシフトするにつれて、高度なロボットコントローラへの依存は着実に拡大し続けています。

- 例えば、BMWはKUKAロボットとKR C4コントローラーをボディインホワイトラインで使用し、高い再現性のあるスポット溶接を行い、大規模な自動車生産において一貫した品質を実現しています。

自動車および電気自動車製造の拡大

自動車および電気自動車製造の急速な拡大は、産業用ロボットコントローラ市場の主要な成長要因です。自動車生産は、溶接、塗装、組立、材料ハンドリングにロボットシステムを大いに依存しており、これらすべてには正確で信頼性のあるコントローラーが必要です。電気自動車への移行は生産の複雑さを増し、新しいバッテリー、パワートレイン、軽量材料プロセスを処理できる柔軟なロボットコントローラーの必要性を高めています。自動車メーカーは、複数の車両モデルをサポートするために再構成可能な生産ラインにも投資しており、プログラム可能で統合されたロボットコントローラーの需要を高めています。このような先進的な製造インフラへの持続的な投資は、市場の成長を支え続けています。

- 例えば、テスラのギガファクトリーは、モデル3とモデルYのラインで高精度のボディインホワイト溶接と材料ハンドリングをサポートするために、KUKAロボットとKR C4コントローラーを使用しており、高いスループットと再現性を実現しています。

精度と高速操作の需要の増加

製造操作における精度、速度、再現性の需要の増加は、産業用ロボットコントローラ市場を大きく牽引しています。電子機器、半導体、製薬などの業界は、繊細な部品と厳格な品質基準を管理するために、高精度のモーションコントロールを必要としています。高度なロボットコントローラーは、同期した多軸モーション、リアルタイムのエラー修正、強化された安全機能を可能にし、最小限の欠陥で一貫した出力を保証します。ダウンタイムを削減し、スループットを最適化する必要性が採用をさらに強化しています。メーカーが歩留まり率の向上と厳しい規制および品質要件の達成に注力する中、高性能ロボットコントローラーへの投資は引き続き増加しています。

主要なトレンドと機会

AI、IoT、および高度なソフトウェアプラットフォームの統合

産業用ロボットコントローラ市場を形作る重要なトレンドは、人工知能、IoT、および高度なソフトウェアプラットフォームの統合です。現代のコントローラーは、データ分析、予知保全、機械学習機能をますますサポートし、よりスマートで自律的なロボット操作を可能にしています。製造実行システムやクラウドプラットフォームとの接続により、リアルタイムのパフォーマンストラッキングと最適化が可能になります。このトレンドは、リモート診断、適応制御、エネルギー最適化などの付加価値ソリューションを提供するためのベンダーにとって大きな機会を生み出しています。工場が完全に接続されたエコシステムに向かう中、インテリジェントでソフトウェア駆動のロボットコントローラーの需要は大幅に増加すると予想されています。

- 例えば、KUKAのKR C5コントローラーはOPC UAをサポートし、KUKA iiQoTとの統合により、ロボットの利用状況とエネルギー消費の集中監視と最適化を可能にします。

非自動車産業での採用の増加

非自動車産業におけるロボットコントローラーの採用拡大は、大きな成長機会を提供します。食品・飲料、製薬、物流、消費財などの分野では、衛生、均一性、効率を向上させるためにロボットの導入が進んでいます。クリーンルーム環境向け、協働ロボット、柔軟な生産ラインに特化したロボットコントローラーが注目を集めています。中小企業も、コントローラーのコスト低下とプログラミングインターフェースの簡素化により、自動化を採用しています。このような用途の拡大は、産業用ロボットコントローラーメーカーにとっての市場規模を大幅に拡大します。

- 例えば、安川電機のFS100/YRC1000コントローラーは、製薬や化粧品の包装に使用されるMotoman HCシリーズの協働ロボットを駆動し、クリーンルーム対応のデザインと優しい取り扱いが重要です。

主要な課題

高い初期投資と統合の複雑さ

高い初期投資コストとシステム統合の複雑さは、産業用ロボットコントローラー市場における主要な課題です。高度なコントローラーとそれに対応するロボットハードウェアおよびソフトウェアは、かなりの前払い資本を必要とし、中小規模のメーカーを躊躇させる可能性があります。既存のレガシーシステムとの統合には、カスタマイズ、熟練労働力、長期のダウンタイムが伴うことが多いです。さらに、高度なコントローラーのプログラミングと試運転には専門的な技術知識が必要で、実装コストが増加します。これらの要因は、特にコストに敏感な産業や新興市場での採用を遅らせ、短期的な市場拡大を制限する可能性があります。

サイバーセキュリティのリスクとスキル不足

サイバーセキュリティのリスクの増加と熟練した専門家の不足は、市場成長に対する重大な課題です。ロボットコントローラーがIoTやクラウドベースのシステムを通じてより接続されるようになるにつれて、運用を妨害したり、機密データを危険にさらすサイバー脅威に対してますます脆弱になります。同時に、ロボットプログラミング、制御システム、および自動化ソフトウェアに訓練されたエンジニアや技術者の不足が増加しています。このスキルギャップは、展開を遅らせ、運用リスクを増加させ、トレーニングコストを上昇させる可能性があります。サイバーセキュリティと労働力開発に取り組むことは、持続的な市場成長にとって重要です。

地域分析

北アメリカ

北アメリカは2024年に産業用ロボットコントローラー市場の27.4%を占め、自動車、電子機器、航空宇宙産業における高度な自動化の強力な採用によって牽引されています。アメリカ合衆国は、スマートファクトリー、ロボット統合、デジタル製造技術への高い投資により、地域の需要をリードしています。確立されたロボットメーカーとシステムインテグレーターの存在が市場拡大をさらに支援しています。製造活動の国内回帰と労働力不足への対応に焦点を当てることで、ロボットシステムとコントローラーの導入が加速しています。さらに、AI対応コントローラーと産業用IoTプラットフォームの採用が進んでおり、北アメリカの高付加価値で技術集約型の製造アプリケーションにおける地位を強化し続けています。

ヨーロッパ

ヨーロッパは2024年に24.8%の市場シェアを持ち、強力な自動車製造基盤とIndustry 4.0の実践の早期採用によって支えられています。ドイツ、フランス、イタリアなどの国々が主要な貢献者であり、高いロボット密度と生産ラインの継続的な近代化によって推進されています。ヨーロッパの製造業者は、厳しい規制基準を満たすために、省エネで柔軟性があり、安全基準に準拠したロボットコントローラーを重視しています。電気自動車の生産と高度な機械製造への投資の増加も成長を支えています。ロボットベンダー、研究機関、産業ユーザー間の強力な協力関係が、大企業と中規模メーカーの両方で安定した需要を維持しています。

アジア太平洋

アジア太平洋は2024年に36.9%のシェアで産業用ロボットコントローラー市場を支配し、中国、日本、韓国、インドが主導しています。急速な工業化、拡大する電子機器製造、大規模な自動車生産が地域全体での高いロボット導入を促進しています。中国は積極的な自動化イニシアチブと政府支援のスマート製造プログラムにより最大の貢献者であり続けています。日本と韓国はロボット技術革新と精密製造で引き続きリードしています。労働コストの上昇と新興の東南アジア経済における自動化の採用の増加が、多様な産業用途での高度なロボットコントローラーの需要をさらに加速させています。

ラテンアメリカ

ラテンアメリカは2024年に産業用ロボットコントローラー市場の6.3%を占め、ブラジルとメキシコが地域の採用をリードしています。成長は自動車組立、食品・飲料加工、包装産業における自動化の増加によって推進されています。地域で操業する多国籍メーカーは、生産性と品質を向上させ、労働依存を減らすためにロボットソリューションに投資しています。産業の近代化と外国直接投資を支援する政府の取り組みが市場の成長をさらに支えています。採用は先進地域と比較して依然として低いものの、産業インフラの改善と自動化コストの低下が安定した拡大を促進すると期待されています。

中東・アフリカ

中東・アフリカ地域は2024年に4.6%の市場シェアを獲得し、製造、石油・ガス、物流部門での段階的な産業自動化によって支えられています。アラブ首長国連邦やサウジアラビアなどの国々は、経済多様化戦略の一環としてスマート製造に投資しています。産業用ロボットコントローラーは、包装、金属加工、倉庫自動化でますます採用されています。アフリカでは採用は限られていますが、自動車組立や食品加工産業で徐々に増加しています。産業インフラへの継続的な投資とデジタルトランスフォーメーションの取り組みが、長期的な地域成長を支えると期待されています。

市場セグメンテーション:

コントローラータイプ別

- PLCベースのコントローラー

- PCベースのコントローラー

- モーションコントローラー

- 統合ロボットコントローラー

用途別

- 組立・分解

- 溶接・はんだ付け

- 材料ハンドリング

- 塗装・コーティング

- 検査・品質管理

エンドユーザー別

- 自動車

- 電子・半導体

- 金属・機械製造

- 食品・飲料

- 製薬・ヘルスケア

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東およびアフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

産業用ロボットコントローラー市場は、世界的な自動化リーダーと革新性、信頼性、システム統合に焦点を当てた専門的なロボティクスソリューションプロバイダーによって特徴付けられる確立された環境を持っています。三菱電機株式会社、安川電機株式会社、KUKA AG、スタブリインターナショナルAG、オムロン株式会社、デンソーウェーブインコーポレーテッドなどの主要企業は、先進的なコントローラーアーキテクチャ、高精度のモーションコントロール、産業用ロボットとのシームレスな互換性を通じて強力な市場地位を維持しています。これらのプレーヤーは、スマート製造環境をサポートするために、ソフトウェアのアップグレード、AI対応の制御システム、接続機能に継続的に投資しています。WAGO、SEPROグループ、NexCOM Inc.、Motion Controls Robotics Inc.、Wynright Corporationなどの企業は、カスタマイズされたアプリケーション固有のコントローラーソリューションを提供することで市場を強化しています。システムインテグレーターとの戦略的パートナーシップ、新興製造拠点への拡大、継続的な製品革新は、企業が自動車、電子機器、産業製造部門における進化する自動化需要に対応するための中心的な戦略です。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- 安川電機株式会社

- SEPROグループ

- 三菱電機株式会社

- NexCOM株式会社

- スタブリ インターナショナル AG

- モーション コントロールズ ロボティクス インク

- WAGO

- KUKA AG

- デンソーウェーブ株式会社

- オムロン株式会社

最近の開発

- 2025年12月、ユニオンパークキャピタルはGAMエンタープライズの買収を完了し、先進的な産業オートメーションとロボット制御エコシステムに供給する精密モーションコントロールプラットフォームを拡大しました。

- 2025年10月、HD現代ロボティクスは工場の自動化性能を最適化するために安全機能と統合AI機能を強化した次世代Hi7産業用ロボットコントローラーを発売しました。

- 2025年3月、SEERロボティクスはロボット開発と産業統合を加速することを目的としたSRCロボットコントローラーのポートフォリオを提供し、ロボットコントローラー製品ラインを拡大し続けました。

レポートのカバレッジ

この調査レポートは、コントローラー タイプ、アプリケーション、エンドユーザー、および地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス、製品提供、投資、収益源、主要なアプリケーションの概要を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。市場の動態、規制の状況、業界を形成する技術の進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、市場の複雑さを乗り越えるための新規参入者および既存企業への戦略的推奨を提供します。

将来の展望

- 産業用ロボットコントローラー市場は、スマート製造とインダストリー4.0の実践の採用が増加することで持続的な成長を遂げるでしょう。

- メーカーがコンパクトで柔軟性がありスケーラブルな自動化ソリューションを求めるため、統合されたソフトウェア駆動のロボットコントローラーの需要が高まるでしょう。

- 自動車および電気自動車の生産は、先進的なロボット制御システムへの強い需要を引き続き生み出します。

- 電子機器、食品加工、製薬、物流などの非自動車部門は、ますますロボットコントローラーを採用するでしょう。

- 人工知能と機械学習の統合により、適応制御、予測保守、運用効率が向上します。

- クラウド接続と産業用IoTの統合がリアルタイムの監視とリモート診断をサポートします。

- カスタマイズ可能でアプリケーション特化型のコントローラーが、柔軟な生産環境をサポートするために注目を集めるでしょう。

- 安全を重視したコントローラーデザインは、共有作業スペースでの協働ロボットとともに採用が進むでしょう。

- 新興経済国は、自動化投資の増加により新たな成長機会を提供します。

- コントローラーソフトウェアとサイバーセキュリティ機能の継続的な進歩が、長期的な市場の進化を形作ります。