市場概要

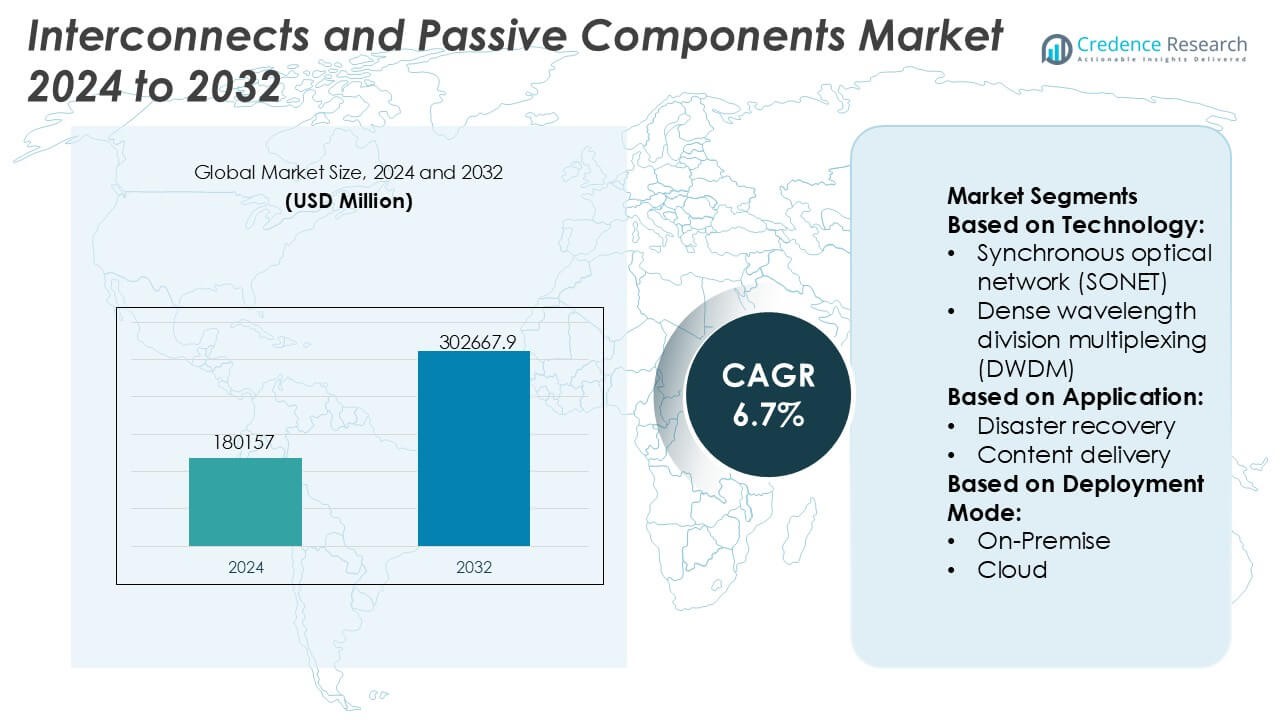

インターコネクトおよび受動部品市場の規模は2024年に1,801億5,700万米ドルと評価され、2032年までに3,026億6,790万米ドルに達すると予測されており、予測期間中のCAGRは6.7%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| インターコネクトおよび受動部品市場規模 2024 |

USD 180157 Million |

| インターコネクトおよび受動部品市場, CAGR |

6.7% |

| インターコネクトおよび受動部品市場規模 2032 |

USD 302667.9 Million |

インターコネクトおよび受動部品市場は、村田製作所、TDK株式会社、SAMSUNG ELECTRO-MECHANICS、Vishay Intertechnology, Inc.、YAGEO Group、TE Connectivity、KYOCERA AVX Components Corporation、NICHICON CORPORATION、TAIYO YUDEN CO., LTD.、およびホシデン株式会社などの世界的に確立されたメーカーによって主導されており、規模、先進材料技術、および幅広い製品ポートフォリオを通じて競争しています。これらの企業は、自動車、通信、産業、消費者向け電子機器セクターに対応するために、高周波性能、ミニチュア化、信頼性、およびアプリケーション固有のソリューションに焦点を当てています。地域的には、アジア太平洋地域が市場をリードしており、強力な電子機器製造エコシステム、消費者デバイスの大量生産、および主要経済圏における5G、電気自動車、産業オートメーションの急速な拡大に支えられています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場インサイト

- インターコネクトおよび受動部品市場は2024年に1,801億5,700万米ドルと評価され、2032年までに3,026億6,790万米ドルに達すると予測されており、複数の産業にわたる電子コンテンツの増加により、CAGRは6.7%で拡大しています。

- 市場の成長は主に5Gインフラ、データセンター、電気自動車、産業オートメーションの拡大によって推進されており、これにより高周波コネクタ、コンデンサ、抵抗器、インダクタの需要が増加し、信頼性とミニチュア化が向上しています。

- 主要なトレンドには、部品のミニチュア化、より高い電力密度、先進的なセラミックおよびポリマ材料の採用、そして自動車および通信セグメントにおけるアプリケーション固有および高信頼性ソリューションの需要の増加が含まれます。

- 競争は激しく、主要なプレーヤーは規模、垂直統合、R&D投資、および長期OEMパートナーシップに焦点を当て、製品ポートフォリオとグローバル供給能力を強化しています。

- アジア太平洋地域は、消費者、自動車、産業用途での広範な使用により、コンデンサとコネクタが支配的なセグメントである一方、大規模な電子機器製造に支えられ、正確な36%の市場シェアを持っています。

市場セグメンテーション分析:

技術別

インターコネクトおよび受動部品市場は、技術別では、イーサネットが支配的な地位を占めており、その市場シェアは正確に46%です。これは、スケーラビリティ、コスト効率、エンタープライズおよびデータセンターネットワーク全体での広範な互換性によるものです。イーサネットは、25G、100G、400Gアーキテクチャへの継続的なアップグレードから恩恵を受け続けており、高速スイッチングと低遅延接続をサポートしています。DWDMは、長距離およびメトロ光容量の拡大により、これに続きます。しかし、イーサネットの標準化されたプロトコル、簡素化されたネットワーク管理、クラウドネイティブワークロードへの適合性が、ハイパースケールおよびエンタープライズ環境全体でのリーダーシップを強化しています。

- 例えば、Vishay Intertechnology, Inc.の超低ESRポリマータンタルコンデンサ(T55およびT58シリーズなど)は、ESR値が7mΩと低く、イーサネットスイッチの電力管理に適した高リップル電流能力を備えています。

用途別

用途別では、クラウド接続が正確に39%の市場シェアを持つ主要なサブセグメントとして浮上しており、ハイパースケールデータセンターとハイブリッドクラウドアーキテクチャの急速な拡大によって支えられています。データセンター間のトラフィックの増加、SaaSプラットフォームの採用の増加、低遅延・高帯域幅接続の需要が、高度なインターコネクトソリューションの展開を促進しています。コンテンツ配信やデータレプリケーションも成長に寄与しており、特にリアルタイムサービスにおいて顕著です。しかし、クラウド接続は、光バックボーン、高密度受動部品、およびシームレスなワークロードの移動性とスケーラビリティを可能にする堅牢なネットワークアーキテクチャへの継続的な投資により支配的です。

- 例えば、TAIYO YUDEN CO., LTD.は、クラウドおよびデータセンターネットワーキング向けに、高容量値(1206ケースサイズで最大10µFやより大きなケースサイズで1,000µFなど)、定格電圧6.3V、−55°Cから125°Cの範囲で安定したX7R誘電体性能を達成する多層セラミックコンデンサを開発しました。

展開モード別

展開モードに関しては、ハイブリッド展開が市場をリードしており、正確に42%の市場シェアを反映しています。これは、企業がコントロール、セキュリティ、およびスケーラビリティのバランスを取ることを好むことを示しています。ハイブリッド環境は、オンプレミスインフラストラクチャとクラウドプラットフォーム間の信頼性の高いデータフローを確保するために、堅牢なインターコネクトおよび受動部品に大きく依存しています。この支配は、規制遵守要件、遅延に敏感なアプリケーション、および段階的なクラウド移行戦略によって推進されています。クラウド専用の展開が着実に拡大する一方で、ハイブリッドモデルは、レガシーシステムと現代のデジタルワークロードを管理する企業にとって重要であり、柔軟で高性能なインターコネクションソリューションの強い需要を維持しています。

主要な成長ドライバー

高速データおよび通信インフラの拡大

5Gネットワーク、光ファイバーバックボーン、ハイパースケールデータセンターの迅速な展開は、高度なインターコネクトと受動部品の需要を大幅に促進します。高周波コネクタ、低損失ケーブル、精密受動部品は、高帯域幅、低遅延、信号の整合性を密集したネットワークアーキテクチャ全体でサポートします。通信事業者やクラウドサービスプロバイダーは、より高速なデータ伝送とスケーラブルなネットワークアップグレードを可能にするコンポーネントをますます優先しています。企業、キャリア、データセンター環境全体でのこの持続的なインフラ拡張は、市場内でのボリューム採用と技術進歩を加速し続けています。

- 例えば、サムスン電機は、6GHzを超える周波数で安定したインピーダンスを維持するよう設計された、0201サイズで高い静電容量値(最大4.7µF)と電圧定格(6.3V)を持つ超小型MLCCを商業化しました。同時に、5G基地局向けの高周波MLCCは、低損失材料を使用して非常に低い誘電損失を示し、先進的なネットワークハードウェアでの優れた性能を実現しています。

電子機器の小型化とシステム統合の進展

電子機器の継続的な小型化は、コンパクトで高性能なインターコネクトと受動部品の必要性を促進します。消費者向け電子機器、産業用オートメーションシステム、自動車用電子機器は、電気性能や信頼性を損なうことなく、より小さなフォームファクターをますます必要としています。高度な表面実装受動部品、微細ピッチコネクタ、高密度インターコネクトソリューションは、多層PCB設計と統合モジュールをサポートします。メーカーは、厳しい公差、熱安定性要件、高サイクル耐久性を満たすために、材料革新と精密製造に投資し、多様化した電子機器アプリケーション全体での安定した需要を強化しています。

- 例えば、ニチコン株式会社は、さまざまなケースサイズで導電性ポリマーアルミニウム固体コンデンサを導入し、大きなサイズで最大560µFの高静電容量値を提供し、ESR値は12mΩまで低下します。特定の高信頼性シリーズは、6.0Aを超えるリップル電流定格と125°Cで2,000時間の動作寿命を提供し、密集したシステムインパッケージ設計と小型化された消費者および産業用電子機器での高サイクル耐久性要件をサポートします。

電気自動車と先進的な自動車用電子機器の成長

電気自動車とソフトウェア定義の自動車アーキテクチャへの急速な移行は、堅牢なインターコネクトと受動部品の需要を大いに促進します。高電圧コネクタ、パワーレジスタ、コンデンサ、シールドソリューションは、バッテリーマネジメントシステム、パワーエレクトロニクス、インフォテインメント、先進運転支援システムをサポートします。自動車OEMは、振動、極端な温度、電磁干渉に耐えることができるコンポーネントを必要としています。車両あたりの電子コンテンツの増加とEVプラットフォームの生産の増加は、自動車サプライチェーン全体での長期的な需要を強化し続けています。

主要なトレンドと機会

高周波および高電力コンポーネントの採用

ミリ波通信、レーダーシステム、高電力エレクトロニクスの使用の増加は、特殊なインターコネクトと受動部品に強力な機会を生み出します。5G基地局、航空宇宙システム、産業用パワーエレクトロニクスのアプリケーションは、優れた信号整合性、熱管理、低挿入損失を持つコンポーネントを要求します。高度な誘電材料、精密インピーダンス制御、強化された熱放散に焦点を当てるサプライヤーは、極端な動作条件下での信頼性を優先する顧客に対して競争優位性を獲得します。

- 例えば、TE Connectivityは、65 GHzまでの周波数に対応したSMPMおよびNanoRFコネクタファミリーを商業化しており、優れた挿入損失と反射損失の特性を持ち、500回以上の堅牢な接続耐久性を備えています。

カスタマイズと用途特化設計へのシフト

エンドユーザーは、特定の電気的、機械的、環境的要件に合わせたカスタマイズされたインターコネクトおよびパッシブソリューションを求める傾向が高まっています。このトレンドは、共同設計能力、迅速なプロトタイピング、アプリケーションエンジニアリングサポートを提供するメーカーにとっての機会を支えています。カスタムソリューションは、医療機器、産業用ロボット、自動車プラットフォームなどの複雑なシステムで最適化されたパフォーマンスを可能にします。コンポーネントサプライヤーとOEM間の協力が強化されることで、長期的なパートナーシップが強化され、スイッチングコストが増加し、持続的な収益成長を支援します。

- 例えば、YAGEOグループは、Pulse ElectronicsおよびKEMET部門を通じて、用途特化型のパワーマグネティクスおよびセラミックコンデンサソリューションを提供しています。これには、AEC-Q200認定を受け、16 Vのバイアス条件下でDCバイアス安定性が検証された、動作温度150°Cまで対応するカスタム自動車グレードのMLCCや、飽和電流72 Aまで対応し、インダクタンス許容差±20 %以内のシールドパワーインダクタが含まれ、OEMがカスタマイズされたシステム設計で厳しい性能と耐久性の要件を満たすことを可能にします。

スマート製造と品質トレーサビリティとの統合

メーカーはますますデジタルモニタリング、自動化、トレーサビリティをコンポーネント生産プロセスに統合しています。スマート製造は、高ボリュームのパッシブコンポーネントと精密コネクタの一貫性、歩留まり、欠陥検出を改善します。強化された品質管理は、自動車、航空宇宙、医療分野の厳しい業界基準への準拠をサポートします。このトレンドは、進化する顧客の期待に応えるために、先進的な検査システム、プロセス分析、デジタル品質文書に投資するサプライヤーにとっての機会を生み出します。

主要な課題

原材料供給と価格の変動

インターコネクトとパッシブコンポーネントは、供給の混乱や価格変動に直面する金属、セラミック、特殊ポリマーに大きく依存しています。銅、貴金属、高度なセラミック材料は、地政学的リスク、採掘制約、エネルギーコストにより変動します。これらの要因は利益率に圧力をかけ、メーカーの長期的な価格戦略を複雑にします。パフォーマンスを損なうことなく、サプライヤーの多様化、在庫計画、材料代替を管理することは、市場全体で持続的な運用上の課題です。

設計の複雑化と認定要件の増加

システムの複雑化が進む中で、インターコネクトとパッシブコンポーネントに対する技術的要求が高まっています。高周波数、厳しい公差、過酷な動作環境は、設計とテストの複雑さを増加させます。コンポーネントは、厳格な電気的、機械的、規制基準を満たす必要があり、開発サイクルと認定コストを延ばします。小規模サプライヤーは、複数の業界でのコンプライアンスを維持することに課題を抱えており、認証の遅れは、急速に進化するアプリケーションセグメントでの市場投入時間と競争力を制限する可能性があります。

地域分析

北米

北米は、インターコネクトおよび受動部品市場の重要なシェアを占めており、世界需要の約31%を占めています。この地域は、データセンター、5Gインフラ、航空宇宙、防衛エレクトロニクスへの強力な投資の恩恵を受けています。先進的な自動車エレクトロニクスや電気自動車の高い採用率が、高信頼性のコネクタ、コンデンサ、抵抗器の需要をさらに支えています。主要なOEM、半導体企業、システムインテグレーターの存在が、高周波および高密度インターコネクトソリューションの革新と早期採用を加速させています。厳格な品質基準と性能重視のアプリケーションへの注力が、この地域全体での安定した市場成長を持続させています。

ヨーロッパ

ヨーロッパは、世界市場シェアの約24% を占めており、自動車製造、産業オートメーション、再生可能エネルギーシステムからの強力な需要に支えられています。この地域は信頼性、安全性、コンプライアンスを重視しており、精密受動部品と堅牢なインターコネクトの強力な採用を支えています。電動モビリティ、鉄道エレクトロニクス、スマートファクトリーのイニシアチブの成長が、高電圧コネクタ、パワーコンデンサ、EMI抑制部品の需要を強化しています。ドイツ、フランス、北欧諸国は、先進的な製造エコシステムにより主要な貢献者であり、規制の整合性と長い製品認定サイクルが安定性を提供し、ヨーロッパのエンドユース産業全体での一貫した長期需要を支えています。

アジア太平洋

アジア太平洋は、インターコネクトおよび受動部品市場を支配しており、推定36% の市場シェアを持ち、大規模なエレクトロニクス製造と高い消費者エレクトロニクスの生産量に支えられています。中国、日本、韓国、台湾が、スマートフォン、消費者デバイス、ネットワーク機器で使用されるコンデンサ、抵抗器、インダクタ、コネクタのボリューム需要を牽引しています。5Gネットワークの急速な拡大、電気自動車、産業オートメーションが採用をさらに加速させています。強力なサプライチェーン統合、コスト効率の高い製造、継続的な生産能力の拡大により、アジア太平洋は主要な世界生産拠点として位置付けられ、ボリュームと技術主導のセグメントの両方でそのリーダーシップを強化しています。

ラテンアメリカ

ラテンアメリカは、世界市場の約5% を占めており、徐々に進む工業化と拡大する通信インフラに支えられています。自動車組立、消費者エレクトロニクスの流通、エネルギープロジェクトの成長が、インターコネクトおよび受動部品の中程度の需要を牽引しています。ブラジルとメキシコは、製造活動と北米のサプライチェーンへの近接性から主要市場として機能しています。この地域は輸入に大きく依存していますが、エレクトロニクス組立とネットワークの近代化への投資の増加が消費レベルを改善しています。インフラのアップグレードと接続された産業および商業システムの採用の増加に支えられ、市場拡大は安定しています。

中東・アフリカ

中東・アフリカ地域は、世界市場シェアのほぼ4% を占めており、通信インフラ、エネルギープロジェクト、スマートシティ開発への投資によって牽引されています。需要は、電力分配、産業オートメーション、通信ネットワークのための信頼性の高いインターコネクトおよび受動部品に集中しています。湾岸諸国は、大規模なデジタルインフラと交通プロジェクトを通じて地域消費をリードしており、アフリカの一部では、モバイル接続の拡大に関連した新興需要が見られます。他の地域に比べて市場浸透率は低いものの、長期的なインフラ開発と近代化のイニシアチブが、地域全体での緩やかな成長を支えています。

市場セグメンテーション:

技術別:

- 同期光ネットワーク (SONET)

- 高密度波長分割多重 (DWDM)

用途別:

導入モード別:

地域別

- 北米

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

インターコネクトおよび受動部品市場は、規模、技術の深さ、幅広い用途のカバレッジによって定義される競争環境を特徴としており、ホシデン株式会社、Vishay Intertechnology, Inc.、太陽誘電株式会社、サムスン電機、ニチコン株式会社、TE Connectivity、国巨グループ、村田製作所、京セラAVXコンポーネンツ株式会社、TDK株式会社が主導しています。インターコネクトおよび受動部品市場は、技術革新、規模に基づく製造、幅広い用途の到達範囲によって特徴付けられる高度に競争的な構造を示しています。企業は、進化する高度電子システムの要件を満たすために、信号の完全性、電力処理、熱安定性、そして小型化の観点からコンポーネントの性能を向上させることで競争しています。戦略的な焦点領域には、研究開発への継続的な投資、大量製造能力の拡大、先進材料と精密製造プロセスの採用が含まれます。サプライヤーは、OEMやシステムインテグレーターとの関係を強化するために、用途特化のソリューション、品質保証、長期的な供給信頼性を重視しています。グローバルな生産ネットワークと効率的なサプライチェーン管理は、コスト競争力と対応力を維持する上で重要な役割を果たします。全体として、競争は自動車電子機器、通信、データセンター、産業オートメーション全体で需要が増加するにつれて激化し、持続的な革新と運用効率を推進しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- ホシデン株式会社

- ビシェイ・インターテクノロジー

- 太陽誘電株式会社

- サムスン電機

- ニチコン株式会社

- TE コネクティビティ

- YAGEO グループ

- 村田製作所

- 京セラAVXコンポーネンツ株式会社

- TDK株式会社

最近の動向

- 2025年2月、SamtecはTTI, Inc. Europeをその全製品のケーブルとコネクタの正規グローバルディストリビューターに任命しました。このパートナーシップにより、TTI, Inc.はその広範な国際供給チェーンと在庫管理の専門知識を活用して、Samtecの高性能コネクタ、ケーブル、および光ファイバ製品を世界中の電子機器メーカーに提供することが可能になります。

- 2024年11月、ノキアはオランダのホスティングプロバイダーCloudbearと提携し、CloudbearのKubernetesベース(CBWS)プラットフォームにノキアのデータセンターファブリックスイッチとゲートウェイルーターを展開しました。これにより、特にSaaS向けに、より高速で安全かつスケーラブルなクラウドソリューションを提供するためのヨーロッパのホスティングサービスが強化されます。

- 2024年2月、SamtecはEdge Rateコネクタファミリーの拡張としてERM6およびERF6シリーズを導入しました。これらの新しいコネクタは、2.5 mmの狭いボディ幅と5 mmの低プロファイルの接続高さを持つ高密度の接続セットを特徴とし、最大56 Gbps PAM4の高速アプリケーションをサポートします。

- 2024年1月、村田製作所は、自動車のパワートレイン/安全装置向けに設計された自動車グレードのパワーインダクタのDFE2MCPH_JLシリーズを発表しました。0.33µHと0.47µHのバリエーションがあります。

レポートのカバレッジ

この調査レポートは、技術、アプリケーション、導入モード、および地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要アプリケーションを詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察も含まれています。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、業界を形成する市場動向、規制シナリオ、技術進歩を探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 5G、データセンター、高速通信ネットワークの持続的な拡大に伴い、需要は引き続き増加します。

- コンポーネント設計は、より高い周波数、低損失、信号の整合性の向上にますます焦点を当てるようになります。

- 小型化は、コンパクトで高密度な電子システムをサポートするための優先事項であり続けます。

- 電気自動車は、高電圧および高信頼性のインターコネクトとパッシブソリューションの採用を促進します。

- 産業オートメーションは、過酷な環境で動作可能な耐久性のあるコンポーネントの需要を加速させます。

- 高度な材料は、熱安定性、効率、およびライフサイクル性能を向上させるために重要性を増します。

- カスタムおよびアプリケーション固有のコンポーネント開発は、サプライヤーとOEM間の協力を強化します。

- スマート製造の採用は、品質管理、一貫性、生産効率を向上させます。

- サプライチェーンの回復力は、材料の入手可能性とリードタイムのリスクを管理するための戦略的な焦点となります。

- 規制および性能基準は、設計、試験、および認定要件を引き続き形成します。