市場概要:

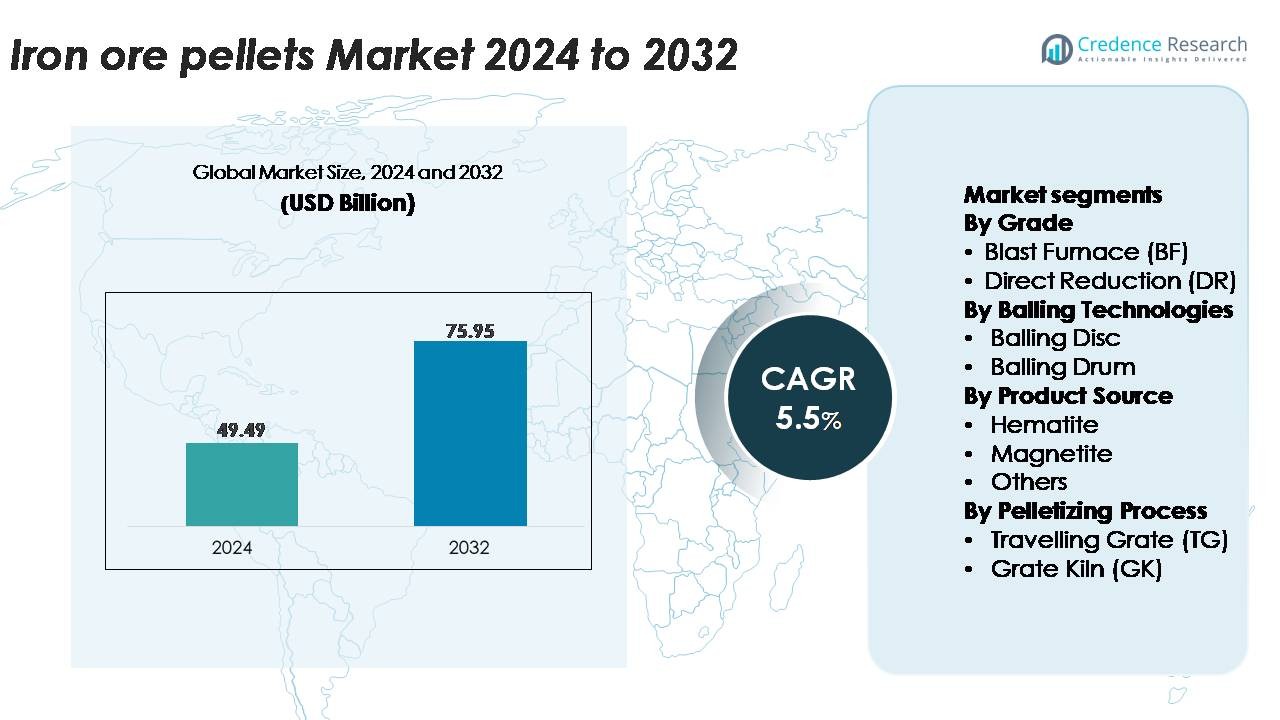

世界の鉄鉱石ペレット市場は2024年に494.9億米ドルと評価され、2032年までに759.5億米ドルに達すると予測されており、予測期間中に年平均成長率(CAGR)5.5%を示しています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 鉄鉱石ペレット市場規模 2024 |

494.9億米ドル |

| 鉄鉱石ペレット市場、CAGR |

5.5% |

| 鉄鉱石ペレット市場規模 2032 |

759.5億米ドル |

鉄鉱石ペレット市場は、広範な鉱業資産、先進的な選鉱技術、大手製鉄メーカーとの長期的なパートナーシップを活用する強力なグローバル生産者グループによって形成されています。METALLOINVEST、カナダ鉄鉱石会社、バーレーンスチール、FERREXPO、アングロアメリカン、LKABコンセーンコントール、クリーブランドクリフス、エヴラズ、ジンダルSAW、BHPビリトンなどの主要企業は、BFおよびDR用途の高品位ペレット生産に注力しています。これらの企業はペレット化能力を拡大し、磁鉄鉱処理に投資し、エネルギー効率の高い焼結システムを採用して、世界的な鉄鋼需要の増加に対応しています。地域的には、アジア太平洋地域が市場を支配しており、大規模な製鉄生産、ペレット化施設の拡大、そして高炉操作におけるペレットの強力な統合によって約45%のシェアを占めています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察:

- 世界の鉄鉱石ペレット市場は2024年に494.9億米ドルと評価され、2032年までに759.5億米ドルに達すると予測されており、予測期間中に年平均成長率(CAGR)5.5%を示しています。

- 鉄鋼生産の安定した成長、DR–EAF経路へのシフト、そして高品位ペレットフィードの採用の増加が市場拡大を促進し、BFペレットは統合製鉄所での広範な使用により60%以上のシェアを保持しています。

- 主要なトレンドには、DRグレードペレットの需要増加、磁鉄鉱選鉱の増加、そして一貫した高強度ペレット出力をサポートするトラベリンググレートおよびグレートキルンシステムの技術的アップグレードが含まれます。

- METALLOINVEST、LKAB、クリーブランドクリフス、BHPビリトン、FERREXPOがペレット能力を拡大し、変動する鉱石品質や高い運用コストといった課題の中でエネルギー効率の高い低排出生産に焦点を当てる中、競争が激化しています。

- 地域的には、アジア太平洋地域が45%のシェアでリードし、ヨーロッパが22%、北アメリカが18%と続き、これらの地域全体で強力な製鉄エコシステムとペレット化インフラの拡大が推進されています。

市場セグメンテーション分析:

グレード別

高炉(BF)ペレットは、統合製鉄所での広範な使用と大規模な溶銑生産との互換性により、市場シェアの60%以上を占める主要なグレードセグメントです。BFペレットは高い冷圧強度、一貫したサイズ分布、優れた透過性を提供し、効率的な高炉操作を可能にします。長尺製品および平鋼製造施設の急速な拡大がBF需要をさらに強化しています。直接還元(DR)ペレットは、ガスベースのDRIプラントの採用増加と低排出製鉄経路へのシフトの増加に支えられ、着実に成長を続けています。

- 例えば、LKABはキルナ施設でグレートキルンおよび/またはストレートグレート焼結ラインを使用してBFグレードのペレットを生産しており、年間生産能力は約2200万〜2500万トンで、最適な機械的耐久性と還元性を確保しています。

ボーリング技術による

ボーリングディスク技術は、均一なグリーンペレットを制御された湿度と向上した球形度で生産する能力により、ペレット化能力の約55〜60%を占めています。鉄鋼メーカーは、さまざまな鉱石の細かさに対応する柔軟性と低い運用コストのためにディスクベースのシステムを好みます。ボーリングドラムシステムは、高スループットの操作に適している一方で、より高いバインダー需要とペレットの均一性が低いため、比較的採用が少ないです。アジアや中東の工場での効率的でエネルギー最適化されたペレット化ラインを求める近代化努力により、ボーリングディスクの設置の成長がさらに支えられています。

· 例えば、メッツォアウトテックの大規模な産業用ボーリングディスクは、ヴァーレやLKABなどの主要な鉄鉱石生産者によって利用されており、直径最大7.5メートル、回転速度は約10回転/分に達し、1時間あたり150トンを超える容量で高精度なペレット形成を可能にしています。

製品ソースによる

ヘマタイトベースのペレットは、市場で65%以上のシェアを占めており、その豊富な供給、高い鉄含有量、BFおよびDRプロセスの両方に適していることに支えられています。特にインド、オーストラリア、ブラジルの主要生産地域は、ペレット原料としてヘマタイト鉱石に大きく依存しており、安定した供給チェーンを確保しています。マグネタイトペレットは、優れた熱硬化特性と焼結時のエネルギー要件が低いため、重要な二次セグメントとしての地位を維持しています。「その他」のカテゴリーには、特定の鉱石組成や古い選鉱インフラを持つ地域でのニッチな使用が含まれています。

主要な成長ドライバー:

世界的な鉄鋼生産の増加と能力拡張

鉄鋼生産能力の増加は、鉄鉱石ペレット市場の最も強力な推進力であり、統合およびDRIベースのプラントは、炉の効率を向上させるために高品質のペレットフィードをますます優先しています。アジア、中東、ラテンアメリカの鉄鋼メーカーは、粗鋼生産を拡大し続けており、ペレット消費を高炉および直接還元ルートの両方で加速させています。ペレットは優れた物理的強度、均一なサイズ、高いFe含有量を提供し、コークス率の低下、排出量の削減、生産性の向上を可能にします。主要な鉄鋼メーカーは、より厳しい環境基準を満たし、低炭素冶金操作をサポートするために、焼結からペレットへの置換比率をアップグレードしています。自動車、建設、機械セクターでの平鋼、長尺製品、特殊グレードの需要が高まる中、工場は一貫性を高め、不純物を減らすためにペレット集約型技術を採用しています。鉱山ハブ近くのペレット化プラントへの投資の増加は、安定した供給をさらに確保し、現代の製鉄エコシステムにおける重要な原材料としてのペレットを強化しています。

- 例えば、ヴァーレのトゥバロン複合施設には8つのペレット化工場がありますが、現在ではすべてがペレット専用に稼働しているわけではなく、一部の能力が新製品に転換されています。この複合施設では、高品質のBF(高炉)およびDR(直接還元)ペレットを生産しており、製品の典型的な仕様には、Fe品位が約67.5%に達し、シリカ含有量が1.2%未満であることが含まれます。

直接還元鉄(DRI)と低炭素製鉄の拡大

低排出製鉄への移行が加速する中、DRグレードのペレットの需要が大幅に増加しています。これらのペレットは、ガスベースのDRI技術に不可欠な高いFe含有量と低いガングー含有量を提供します。各国が脱炭素化を追求する中、製鉄業者は石炭ベースの高炉への依存を減らすためにDRI–電気炉ルートへの投資を増やしています。中東、ヨーロッパ、インドで開発中の水素対応および天然ガスベースのDRIプロジェクトは、高品質のペレットを大量に必要とし、長期的な消費を強化しています。DRグレードのペレットは、均一な金属化率と低いエネルギー消費を保証することで、運用の安定性をサポートします。政府支援のグリーンスチールイニシアチブ、炭素価格メカニズム、技術協力が直接還元プロセスへの移行をさらに加速させています。世界のDRI能力が急速に拡大すると予測される中、ペレットメーカーは厳しい品質仕様を満たすために選鉱および焼結システムをアップグレードしています。このシフトは、DRグレードのペレットを持続可能で低炭素の製鉄生産の重要な推進力として位置づけています。

- 例えば、エミレーツ・スチール・アルカンは、バーレーン・スチールやメタロインベストなどの認定DRグレード生産者から調達した高Feペレットを使用して、94%以上の金属化レベルを達成可能な年間0百万トンのエネルジロンDRIモジュールを運営しています。

ペレット化技術と選鉱インフラの進展

選鉱、造粒、焼結システムの急速な技術進歩により、プレミアムBFおよびDR用途に適した高強度、低不純物のペレットの生産が可能になり、市場の成長を促進しています。現代のペレット化工場は、自動湿度制御、改良された鉱石粉砕、リアルタイムのペレットサイズ監視を統合し、出力の均一性と機械的耐久性を向上させています。改良された移動式グレートおよびグレートキルンシステムは、エネルギー効率の向上、燃料消費の削減、温度制御の改善を提供し、一貫したペレット品質を保証します。湿式高強度磁気分離(WHIMS)、浮選システム、高度なスクリーニングなどの選鉱への投資は、低品位鉱石の利用をサポートし、原料供給の拡大を可能にします。鉱業会社は、デジタル化とプロセス自動化をますます導入してスループットを最適化し、廃棄物を削減し、ペレット生産をよりコスト効果の高いものにしています。これらの技術的改善は競争力を強化し、安定した高性能原材料を求める世界の製鉄業者に信頼性のあるペレット供給を保証します。

主要なトレンドと機会:

グリーンペレットと低排出プロセスの採用拡大

市場を形成する最も重要なトレンドの一つは、グリーンペレットとエネルギー効率の高いペレット化プロセスの採用が増加していることです。製鉄業者が排出削減に取り組む中、ペレットメーカーは低炭素燃料の代替、廃熱回収システム、先進的な燃焼技術を導入しています。焼成ラインでバイオマス、水素、再生可能電力を使用することに焦点を当てることで、バリューチェーン全体に新たな機会が生まれます。炭素中立の製鉄への移行は、冷結ペレット、バイオバインダー、エネルギー強度を低減する低添加剤製剤の研究を促進します。ヨーロッパの環境規制や新興の炭素税フレームワークは、エコフレンドリーなペレット化への移行を加速させ、生産者にクリーン技術への投資を促します。これらの革新により、グリーンペレットはBFおよびDR用途の戦略的成長の道として位置づけられます。

- 例えば、スウェーデンのLKABのHYBRITパイロットラインは、100%水素ベースの加熱を使用して化石燃料を使わないグリーンペレットを成功裏に生産し、焼成関連のCO₂排出を最大90%削減することを示しました。パイロット炉は1,250°Cを超える温度で動作し、従来のプロセスと同等のペレット強度を維持しています。

磁鉄鉱鉱石と高品位ペレットフィードの使用拡大

もう一つの主要なトレンドは、焼成中の優れた熱硬化特性と低い正味エネルギー要件のために、磁鉄鉱ベースのペレットフィードが業界で好まれるようになっていることです。磁鉄鉱濃縮物は、DRおよびBFルートの両方をサポートし、より強力なペレットを安定した冶金性能で生産することを可能にします。鉱業会社は、オーストラリア、ブラジル、スウェーデン、インドで磁鉄鉱の選鉱プロジェクトを拡大し、高度な製鉄作業からの需要増に対応しています。高品位ペレットフィードの採用拡大は、製鉄業者のスラグ量削減、炉の透過性向上、全体的な効率向上の取り組みにも合致します。世界の製鉄業界が低排出での高い生産性を求める中、磁鉄鉱ベースのペレットは重要な長期的な機会を提供します。

- 例えば、LKABのキルナおよびマルムベルゲット鉱山からの磁鉄鉱濃縮物は、最大70%の鉄含有量を持ち、その処理システムは1日あたり85,000トン以上の鉱石を処理可能な自粉砕ミルを統合しており、BFおよびDRペレット用の高品位フィードを供給しています。

主要な課題:

鉄鉱石の品質の変動と高品位原料の限られた供給

鉄鉱石の品質の変動と高品位の赤鉄鉱および磁鉄鉱資源の供給減少は、ペレットメーカーにとって重大な課題です。多くの鉱業地域では、シリカ、アルミナ、リンなどの鉱石不純物が増加しており、ペレット化基準を満たすためにより集中的な選鉱が必要です。これにより生産コストが上昇し、エネルギー消費が増加し、利益率に圧力がかかります。プレミアム鉱石グレードの供給制約は、ペレットプラントの長期的な原料計画を混乱させます。複雑な選鉱回路への依存と鉱床の変動性が相まって、一貫したペレット品質を妨げ、新興の低炭素製鉄ルートが求める厳しいDRグレード仕様を満たす能力を制限する可能性があります。

ペレット化作業における高い資本集約性とエネルギーコスト

ペレット化プラントは、選鉱設備、粉砕ミル、ボーリング回路、高温焼成システムに多額の資本投資を必要とします。特にトラベリンググレートやグレートキルン技術におけるエネルギー集約的なプロセスのため、運用コストは高いままです。天然ガス、電力、炉燃料の価格上昇は、特に精密な熱制御を必要とするDRグレードのペレットに対してコスト圧力を増大させます。より厳しい環境コンプライアンスは、排出削減システムや監視技術に追加の費用をもたらします。新規参入者にとっては、財務的な障壁が拡張を制限し、既存の生産者は競争力を維持するために継続的な近代化投資を行わなければなりません。これらの経済的および運用上の圧力は、世界的なペレット供給チェーンの主要な制約として残ります。

地域分析:

北米

北米は、米国とカナダにおける強力な製鋼生産と、EAFおよびDRIベースの技術への地域の徐々な移行に支えられ、世界の鉄鉱石ペレット市場の約18%を占めています。ミネソタ州とミシガン州における大規模な磁鉄鉱埋蔵量とペレット化施設の存在が供給能力をさらに強化します。グリーンスチールイニシアチブへの投資の増加と統合ミルの近代化がペレット需要を高め、特にDRグレードのペレットに対する需要を高めます。インフラ開発、自動車製造、建設活動が安定した下流消費を提供し、環境規制が低排出、高品質のペレットフィードの使用を促進します。

ヨーロッパ

ヨーロッパは、先進的な製鋼エコシステムと低炭素DRI–EAF経路への急速な移行により、約22%の市場シェアを持っています。スウェーデン、ドイツ、オーストリアなどの国々は、グリーンスチールロードマップの一環としてDR対応ペレット需要を積極的に拡大しています。特に北欧諸国における豊富な磁鉄鉱資源が、高品位ペレット生産を支えています。厳しい排出基準と炭素税政策が、統合ミル全体でのシンターからペレットへの置換を加速させます。ヨーロッパの製鋼大手による水素ベースの製鋼への投資の増加が、地域におけるプレミアムDRグレードペレットの長期的な機会をさらに強化します。

アジア太平洋

アジア太平洋は、中国、インド、日本、韓国における大規模な製鋼能力により、世界市場の約45%を占めています。急速な都市化、製造業の拡大、インフラメガプロジェクトが、BFおよび新興のDR施設全体でのペレット消費を促進しています。インドと中国は、低品位鉄鉱石資源を効率的に利用するためにペレット化能力を拡大し続けています。この地域は、費用対効果の高い選鉱作業と、溶鉱炉におけるペレットベースの負荷最適化の採用の増加からも利益を得ています。エネルギー効率の高いペレット化技術への投資の増加と、より環境に優しい製鋼への推進が、APACの世界的なペレット供給者の主要な需要拠点としての地位を強化します。

ラテンアメリカ

ラテンアメリカは、ブラジルとメキシコにおける重要なペレット生産に支えられ、市場の約8%を占めています。高品質ペレットの主要輸出国であるブラジルは、豊富な赤鉄鉱と磁鉄鉱の埋蔵量を活用した大規模な操業を通じて、地域の生産の大部分を牽引しています。メキシコにおける製鋼生産の増加と、溶鉱炉施設のターゲットを絞った近代化が、国内消費の増加に寄与しています。輸出志向の戦略と競争力のある生産コストにより、地域の生産者はヨーロッパ、中東、アジア市場に供給することができます。選鉱、物流インフラ、環境コンプライアンスへの継続的な投資が、ラテンアメリカの世界的なペレット供給チェーンにおける役割を強化します。

中東・アフリカ

中東・アフリカ地域は約7%の市場シェアを占めており、UAE、サウジアラビア、オマーン、イランでのDRIベースの製鉄拠点の拡大により急速に成長しています。この地域では、天然ガスベースのDRI技術に焦点を当てており、高品位DRペレットの強い需要を促進しています。特に南アフリカとモーリタニアにおけるアフリカの新興鉱業および選鉱プロジェクトが供給の可能性を高めています。政府支援の工業化プログラムと新しいペレット化施設への投資が長期的な市場開発を支えています。ヨーロッパとアジアへの戦略的な地理的近接性が、MEAの地域生産者および高級ペレットの輸出国としての役割をさらに強化しています。

市場セグメンテーション:

グレード別

ボーリング技術別

製品ソース別

ペレット化プロセス別

- トラベリンググレート (TG)

- グレートキルン (GK)

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境:

鉄鉱石ペレット市場の競争環境は、高品位ペレットの生産、技術の近代化、製鉄業者との長期供給契約を優先するグローバルな鉱業およびペレット化のリーダーによって特徴付けられています。Vale、Rio Tinto、LKAB、Cleveland-Cliffs、Arya Iron & Steel、Bahrain Steel、Ferrexpoなどの主要企業は、選鉱能力の拡大、ペレット品質の向上、エネルギー効率の高い焼結技術の強化に焦点を当て、BFおよびDRルートからの需要増加に対応しています。プレイヤーは、マグネタイト処理、WHIMSベースの選鉱、デジタルプロセス最適化への投資を増やし、運用効率と製品の一貫性を強化しています。能力拡張、製鉄業者との合弁事業、ヨーロッパ、中東、アジアへの供給多様化などの戦略的イニシアチブが競争力のあるポジショニングを支えています。さらに、業界のリーダーは、低炭素生産への移行に伴い、DRグレードおよび水素ベースの製鉄用に特化したグリーンペレットを開発することで、グローバルな脱炭素化トレンドに対応しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析:

- メタロインベスト

- カナダ鉄鉱石会社

- バーレーン・スチール

- フェレクスポ

- アングロ・アメリカン

- LKAB コンサーンコントール

- クリーブランド・クリフス

- エブラズ

- ジンダル SAW

- BHP ビリトン

最近の動向:

- 2024年6月、メタロインベストはOMKと約5,300万トンのDRグレード鉄鉱石ペレットを供給する15年間の供給契約を締結し、直接還元ルート向けの高品位ペレット生産に注力しています。

- 2023年8月、バーレーン・スチールはエッサー・グループと意向書(LOI)を締結し、2027年頃に生産を開始するグリーン・スチール・アラビアプロジェクトに向けて年間400万トンのDRグレードペレットを供給します。

- 2024年2月、IOC(リオ・ティント経由)はカナダ政府の低炭素経済基金から1,800万カナダドルを受け取り、特にペレット化作業で重油を置き換えることでペレットと濃縮物の生産を脱炭素化します。

レポートのカバレッジ:

この調査レポートは、品位、ボーリング技術、製品ソース、ペレット化プロセス、地理に基づく詳細な分析を提供します。主要な市場プレイヤーについて、そのビジネス、製品提供、投資、収益源、主要な用途の概要を示します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察も含まれています。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場のダイナミクス、規制の状況、業界を形成する技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望:

- 製鉄業者が低排出量で高効率の生産ルートを拡大するにつれて、高品位BFおよびDRペレットの需要が増加します。

- 世界のDRI能力の成長は、より高いFe含有量と低いガングレベルを持つプレミアムDRグレードペレットの必要性を加速させます。

- 水素を基にした製鉄の採用は、グリーンペレットと低炭素焼成技術の新たな機会を創出します。

- 一貫した高品質のペレットフィードを求めて、磁鉄鉱の選鉱への投資が増加します。

- ペレット化プラントは、生産性を向上させコストを削減するために、より多くの自動化、AI駆動の制御システム、デジタルモニタリングを統合します。

- エネルギー効率の高い移動式グレートとグレートキルンシステムは、メーカーが燃料消費を削減し、より厳しい排出基準を遵守することを目指す中で標準となります。

- アジア太平洋および中東でのペレット化能力の拡大は、地域のサプライチェーンを強化します。

- 鉱業会社は、長期的な原料供給を確保するために、低品位鉱石の探査を強化します。

- ペレット輸出業者が伝統的なアジアおよびヨーロッパ市場を超えて多様化するにつれて、貿易の流れが変化します。

- 持続可能性の要件は、ペレット化作業全体で再生可能エネルギー、バイオバインダー、廃熱回収を採用するように生産者を促します。