市場概要

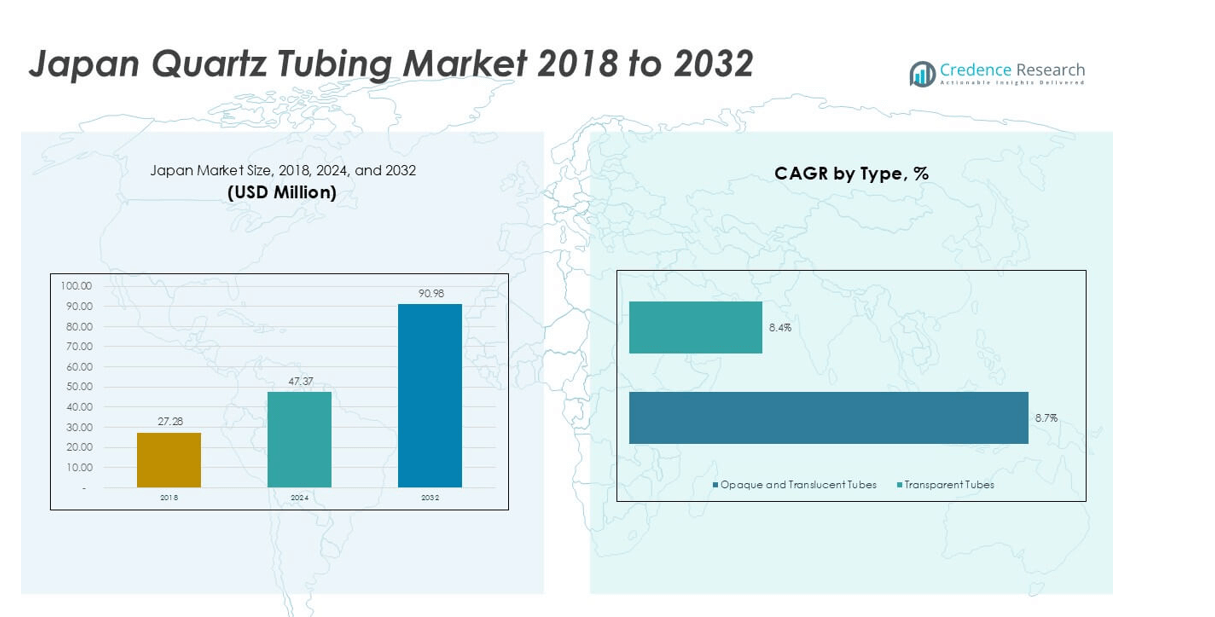

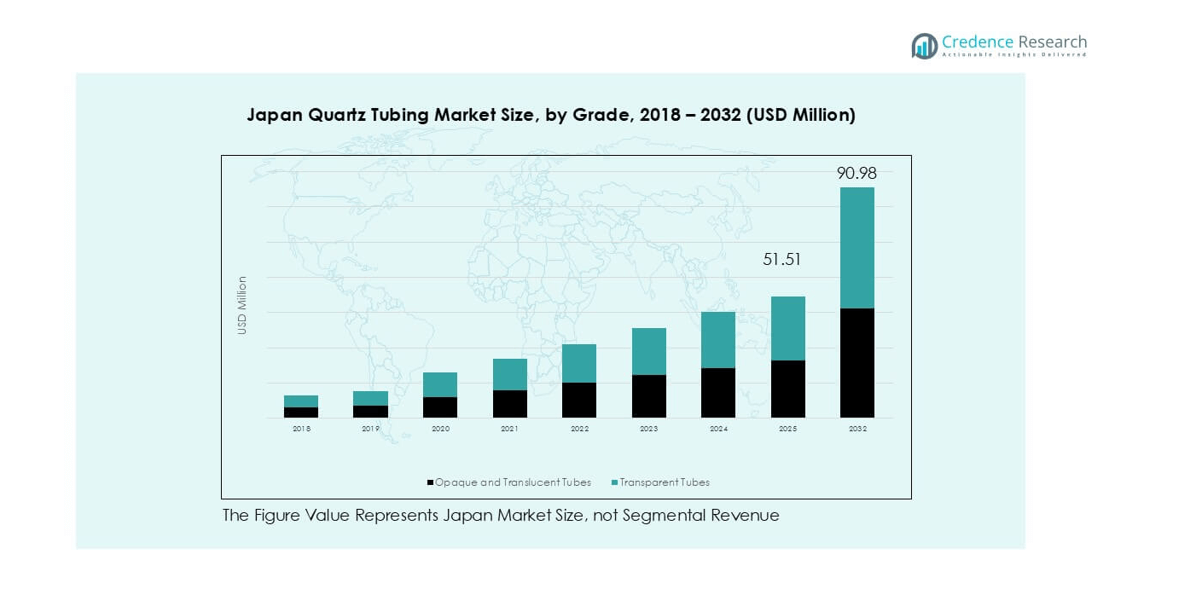

日本の石英チューブ市場規模は、2018年に2,728万米ドルから2024年には4,737万米ドルに評価され、2032年までに9,098万米ドルに達すると予想されており、予測期間中のCAGRは8.5%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年日本石英チューブ市場規模 |

USD 47.37 million |

| 日本石英チューブ市場、CAGR |

8.5% |

| 2032年日本石英チューブ市場規模 |

USD 90.98 million |

日本の石英チューブ市場は、確立された国内メーカーとグローバルな素材専門家の混合によって牽引されています。主要なプレーヤーは、高純度の生産、厳密な寸法管理、半導体ファブや機器OEMとの長期的な供給関係を通じて競争しています。国内のサプライヤーは顧客への近接性と強力なプロセス協力から利益を得ており、グローバル企業は先進的な材料科学と幅広い製品ポートフォリオを活用しています。地域的には、関東地域が市場を支配しており、半導体製造、研究機関、機器製造拠点の密集に支えられて、正確なシェア38%を占めています。関西と中部は、電子機器、産業加工、特殊製造によって駆動され、より小さいが安定したシェアを持っています。九州は半導体能力の拡大により重要性が増しており、北海道と東北はニッチで研究志向の市場として残っています。

市場インサイト

- 日本の石英チューブ市場は2024年に4,737万米ドルに達し、2032年までに約8.5%のCAGRで成長すると予測されており、強力な半導体および産業需要によって牽引されています。

- 半導体製造は主要な成長ドライバーであり、ファブの拡張、機器のアップグレード、および高純度要件がプレミアムな石英チューブを支持し、交換頻度が高まっています。

- 市場のトレンドは、高純度の透明チューブに焦点を当てており、約62%のセグメントシェアを持ち、先進的な製造アプリケーション全体でカスタマイズされた寸法と厳密な公差の需要が高まっています。

- 競争は中程度に統合されており、国内およびグローバルなプレーヤーが品質、カスタマイズ、および長期的なOEM関係で競争しており、自動化とデジタル品質管理がサプライヤーの差別化を強化しています。

- 地域的には、関東が約38%のシェアでリードし、関西が22%、中部が18%、九州が15%、北海道・東北が7%で続いており、ファブの密度と産業活動を反映しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

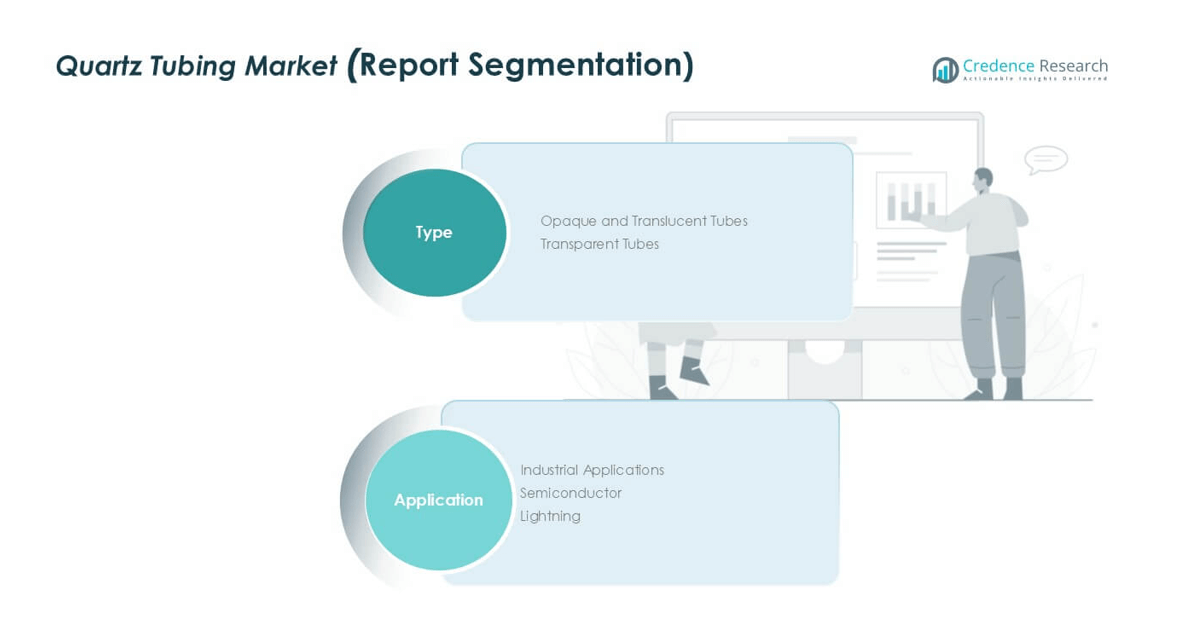

市場セグメンテーション分析:

タイプ別

日本の石英チューブ市場では、透明チューブが明確に優勢を示しています。透明チューブは市場全体の約62%を占めています。半導体や精密工業プロセスからの強い需要があります。これらの用途では、高純度と光学的透明性が求められます。透明チューブは安定した熱性能と低汚染をサポートします。不透明および半透明のチューブは残りのシェアを持っています。需要は断熱や特殊な工業用途から来ています。しかし、限られた光学的要件が広範な採用を制限しています。進行中の半導体の生産能力のアップグレードは、日本の製造クラスター全体で透明チューブを引き続き支持しています。

- 例えば、東ソー・クォーツは、金属不純物が1 ppm以下で熱膨張が0.55 × 10⁻⁶/Kに近い透明な融解石英チューブを供給し、日本の半導体工場で使用される拡散および酸化ツールをサポートしています。

用途別

半導体セグメントは、日本の石英チューブ市場で約48%の市場シェアを持ち、リードしています。成長はウェーハ製造、拡散炉、酸化プロセスによって推進されています。高い耐熱性と超低不純物レベルが歩留まり管理をサポートします。工業用途は化学処理や高温機器によって支えられ、2位にランクされています。LEDの採用により、照明はより小さなシェアを持っています。半導体工場は国内調達と品質保証を優先しています。先進的なチップ製造への継続的な投資が長期的な需要成長を支える主な推進力となっています。

- 例えば、信越石英製品は、1100°C以上での連続使用に対応し、水酸基含有量が10 ppm未満の半導体グレードの石英チューブを製造し、先進的な日本のウェーハ加工ラインでのクリーンな炉の運転を可能にしています。

主要な成長要因

半導体製造能力の拡大

半導体製造の拡大は、日本の石英チューブ市場における最も強力な成長要因です。石英チューブは拡散、酸化、LPCVDプロセスで重要な役割を果たします。日本の工場は超高純度と熱安定性を必要としています。先進的なロジックおよびメモリノードは、より厳しい寸法公差を要求します。この要件は石英部品の交換サイクルを増加させます。国内のチップ生産に対する政府の支援が資本投資を強化します。新しい工場やツールのアップグレードは、ツールセットごとのチューブ消費を増加させます。歩留まりの感度がプレミアムグレードの石英への需要を押し上げます。長期間の生産運転が摩耗率を加速させます。サプライヤーは長期供給契約から利益を得ます。ローカリゼーションがサプライチェーンのリスクを軽減します。設備OEMの整合性が需要をさらに強化します。この推進力は、予測年を通じて安定した技術主導のボリューム成長を提供します。

- 例えば、新越石英製品は、金属不純物が1 ppm以下で、1,100 °C以上の連続使用安定性が認証された半導体グレードの石英チューブを供給しており、先進的な日本のロジックおよびメモリ工場における拡散およびLPCVD炉をサポートしています。

高温産業プロセスの成長

産業プロセスは重要な構造的成長ドライバーを表しています。石英チューブは極端な温度と化学抵抗性をサポートします。日本の産業は化学、冶金、特殊ガラスに石英を使用しています。プロセスの電化は熱負荷の要件を増加させます。石英は純度が重要な環境で金属の代替品を上回ります。水素関連のプロセス開発は追加の需要を生み出します。精密炉システムは一貫したチューブ性能に依存しています。産業オートメーションはスループットを改善し、コンポーネントのストレスを増加させます。連続運転により交換需要が増加します。国内メーカーは実績のある材料の信頼性を好みます。厳しい安全基準への準拠が石英の採用をサポートします。このドライバーは半導体を超えた多様な需要を確保します。産業エンドユーザーは安定した基礎消費を提供します。

国内先進製造業への強い注力

日本の先進製造業への注力は、持続的な石英チューブの需要を支えています。国内生産者は精度とプロセス制御を優先します。石英チューブは高スペック機器で一貫した成果を可能にします。産業界は長い機器の寿命と信頼性を重視します。地元のサプライヤーは厳しい品質文書要件を満たします。短いリードタイムが生産計画を改善します。高価値製造はコスト代替品よりもプレミアム材料を好みます。政府のプログラムは重要なコンポーネントの国内回帰を奨励します。先進製造クラスターは地域の需要集中を促進します。継続的な改善文化が材料のアップグレード率を増加させます。このドライバーは需要の安定性を強化します。また、サプライヤーの価格設定力と利益率の回復力をサポートします。

主要なトレンドと機会

カスタマイズおよび高純度石英ソリューションへのシフト

カスタマイズは市場機会を形成する主要なトレンドを表しています。エンドユーザーは特定の直径、壁厚、長さを求めています。半導体および実験室のユーザーは超低不純物プロファイルを要求します。カスタマイズされたチューブはシステム統合と収量制御を改善します。小ロット生産能力が重要性を増します。柔軟なサプライヤーは高い利益率を獲得します。技術的な協力が長期的な顧客関係を強化します。カスタムソリューションは輸入からの代替リスクを減少させます。迅速なプロトタイピングがツールの迅速な認定をサポートします。ニッチな産業用途が対応可能な需要を拡大します。このトレンドは技術的に先進的な国内生産者を好みます。カスタマイズは主要な競争差別化要因となります。

- 例えば、新越石英製品は、金属不純物が1 ppm以下で、直径の許容差が±0.1 mm以内に制御されたカスタム半導体石英チューブを提供し、日本の工場での拡散および酸化ツールの迅速な認定をサポートしています。

スマート製造と品質管理の採用

デジタル製造の採用はサプライヤーに新たな機会を生み出します。インライン検査が寸法精度を改善します。リアルタイムの欠陥検出がスクラップ率を削減します。データ駆動の品質システムが追跡可能性を向上させます。半導体顧客はデジタル対応のサプライヤーを好みます。スマート製造は一貫した純度性能をサポートします。オートメーションがスループットと労働効率を改善します。予測保守が計画外のダウンタイムを削減します。エネルギー最適化が運用コストを削減します。これらの能力がプレミアムなポジショニングをサポートします。輸出競争力も向上します。このトレンドはデジタルインフラへのサプライヤーの長期投資を奨励します。

- 例えば、東ソー・クォーツは、50 µmまでの表面欠陥を検出可能な自動光学検査システムを使用し、1,100 °C以上での連続使用が可能な石英ガラス管のプロセス管理を維持しており、高温半導体および産業用途における安定した品質を保証しています。

主要な課題

原材料の品質と供給の変動

原材料の一貫性は主要な市場課題です。高純度の石英原料の入手は限られています。品質の変動は最終的なチューブの性能に影響を与えます。厳しい不純物の制限が拒否率を高めます。高品質の石英を巡る世界的な競争が供給圧力を強めます。輸入依存は生産者を物流リスクにさらします。価格の変動はコスト計画に影響を与えます。在庫の緩衝が運転資本の必要性を高めます。新しい供給源の認定には長い時間がかかります。半導体顧客は材料の変更に抵抗します。これらの要因が供給の柔軟性を制約します。原材料リスクの管理は生産者にとって重要です。

高い資本と技術投資の必要性

石英ガラス管の製造には大規模な資本投資が必要です。精密な溶解および成形装置は高価です。高度な精製プロセスが運営費を増加させます。進化する仕様に対応するために継続的な研究開発が必要です。熟練労働者の不足が訓練コストを増加させます。設備のアップグレードには長い回収期間が必要です。小規模なプレーヤーは参入障壁に直面します。価格競争がコスト回収の速度を制限します。安全および環境規則の遵守が複雑さを増します。顧客は欠陥ゼロの性能を期待します。これらの圧力が利益率を圧迫します。高い投資強度が迅速な能力拡張を制限します。

地域分析

関東地域

関東地域は日本の石英ガラス管市場の約38%を占めています。東京および周辺県からの強い需要があります。この地域には主要な半導体工場、研究所、設備供給業者が集まっています。高度な製造の高い集中度が安定した消費を促進します。頻繁な装置のアップグレードが交換需要を増加させます。顧客は超高純度と厳しい公差を要求します。OEMへの近接が密接な技術協力をサポートします。発達した物流がリードタイムを短縮します。政府支援の半導体投資が需要をさらに強化します。関東は石英ガラス管供給業者にとって主要な収益センターであり続けます。

関西地域

関西地域は市場シェアの約22%を占めています。大阪、京都、兵庫が多様な産業需要を支えています。半導体材料、電子機器、化学処理が消費を促進します。関西は専門メーカーの強力な基盤から恩恵を受けています。石英ガラス管は高温および純度に敏感なプロセスをサポートします。照明および産業用炉の用途が関連性を保っています。地元企業は長期的な供給業者との関係を重視します。適度な半導体の拡張が安定した成長を支えます。研究機関がニッチな需要に貢献します。関西は用途全体でバランスの取れた需要を提供し、安定した交換サイクルを持っています。

中部地域

中部地方は日本の石英チューブ市場の約18%を占めています。愛知県とその周辺地域は先進的な製造活動の中心です。自動車用電子機器と産業機器が需要を牽引しています。パワーデバイスとセンサーは半導体関連の使用を増加させています。石英チューブは精密な熱処理をサポートします。産業用炉は重要な用途のままです。強力なエンジニアリング文化は高品質な材料を好みます。地域に根ざしたサプライチェーンが安定した調達をサポートします。資本投資は緩やかなペースで成長しています。中部地方は首都圏よりも低い変動性で一貫した需要成長を示しています。

九州地方

九州は約15%の市場シェアを持ち、強い成長の勢いを示しています。この地域には主要な半導体工場があります。政府のインセンティブが新たな設備投資を引き付けています。ウェーハ生産の拡大に伴い、石英チューブの需要が増加しています。高い稼働率が部品交換の必要性を高めています。地域のクラスターがサプライヤーの参入をサポートしています。アジアへの物流リンクが輸出志向の製造を改善しています。産業用途も需要の増加に寄与しています。熟練した労働力の利用可能性が先進的なプロセスを支えています。九州は主に半導体によって牽引される急成長中の地域市場です。

北海道・東北地方

北海道と東北は合わせて市場の約7%を占めています。需要は小さいながらも安定しています。半導体のバックエンドプロセスと研究施設が使用をサポートしています。産業および研究所用途が消費を支配しています。工場の密度が低いため、ボリュームの成長は制限されています。しかし、地域開発プログラムが徐々に拡大をサポートしています。クリーンエネルギーと材料研究がニッチな機会を生み出しています。サプライヤーは規模よりも専門的な注文に焦点を当てています。交換需要は一貫しています。この地域は、特定の産業投資に結びついた選択的な成長を提供します。

市場セグメンテーション:

タイプ別

用途別

地理別

- 関東地方

- 関西地方

- 中部地方

- 九州地方

- 北海道・東北地方

競争環境

日本の石英チューブの競争環境は、確立されたグローバルサプライヤーと専門的な日本の生産者によって適度に統合されています。主要企業は、半導体および産業顧客向けの超高純度、厳密な寸法管理、一貫した熱性能で競争しています。サプライヤーは、工場および機器OEMとの長期契約を通じて地位を強化し、厳格な認定およびトレーサビリティ基準によってサポートされています。製品の差別化は、低不純物グレード、カスタマイズされた形状、高収率の成形プロセスに焦点を当てており、微細欠陥を減少させます。グローバルプレーヤーは、先進的な材料科学と幅広いポートフォリオを活用し、地元企業は迅速なリードタイム、技術サポート、信頼性を強調しています。競争は、能力拡張、精密加工、汚染制御能力をめぐっても激化しています。企業は、歩留まりを改善し、スクラップを削減するために自動化とインライン検査に投資しています。価格設定は半導体グレードに対して価値ベースであり、産業グレードは輸入品からのより強い価格圧力に直面しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- OHARA QUARTZ

- ヘレウス

- QSIL

- 東ソー

- 信越石英株式会社

- 奥鑫石英

- セントロテック

- プロクォーツ GmbH

- 株式会社アトック

- 連雲港国意石英製品有限公司

最近の動向

- 2025年1月、ヘレウスは高性能材料ユニットを統合し、ヘレウス・コヴァンティクスを設立して、高純度石英および溶融シリカ製品における技術的リーダーシップを拡大しました。

- 2024年11月、モメンティブ・テクノロジーズは、長年勤務している2人の幹部をグローバルな石英およびセラミックスのリーダーシップの役割に昇進させ、石英事業の焦点を強化しました。

レポートのカバレッジ

この調査レポートは、タイプ、 用途、 地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要な用途について詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場の動向、規制の状況、技術の進歩が業界にどのように影響を与えているかを探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 半導体ファブの拡張は、予測期間中の主要な需要エンジンであり続けます。

- 超高純度石英チューブの需要は増加し続けます。

- 高度なプロセス要件により、透明チューブが優位を保ちます。

- カスタム寸法と厳しい公差がより重要になります。

- ツールの利用率が高まるにつれて、交換需要が増加します。

- 供給チェーンリスクを減らすために国内調達が増加します。

- 自動化とデジタル品質管理がサプライヤーの競争力を形成します。

- 産業用途が安定した基礎的なボリューム成長を提供します。

- 九州は成熟した地域よりも速い成長を示します。

- サプライヤーの焦点は付加価値と長期契約にシフトします。