市場概要

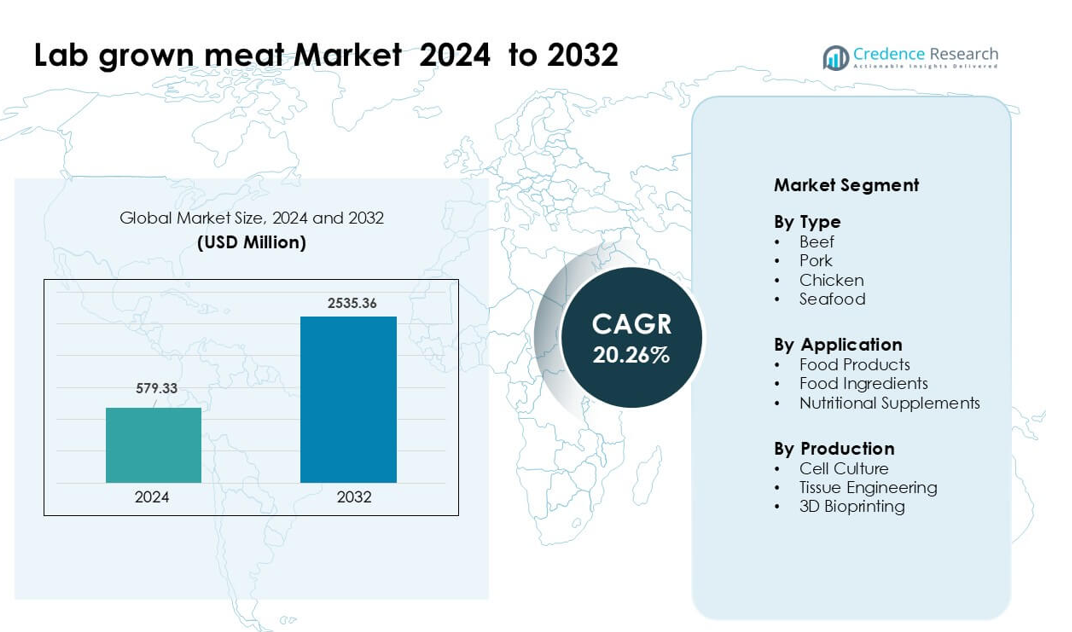

培養肉市場は2024年に5億7933万米ドルと評価され、2032年までに25億3536万米ドルに達すると予測されており、予測期間中のCAGRは20.26%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年の培養肉市場規模 |

5億7933万米ドル |

| 培養肉市場、CAGR |

20.26% |

| 2032年の培養肉市場規模 |

25億3536万米ドル |

培養肉市場の主要なプレーヤーには、Mosa Meat、Avant Meats、SCiFi Foods、Aleph Farms、BlueNalu、Future Meat Technologies、BioCraft Pet Nutrition、Shiok Meats、Meatable、Eat Justが含まれます。これらの企業は、細胞培養の進展、スケーラブルなバイオリアクター、製造コストを削減する無血清培地を通じて商業化を加速しています。企業はまた、製品の普及を強化し、フードサービスパートナーを引き付けるために、牛肉、鶏肉、豚肉、シーフードに拡大しています。北米は2024年に約41%のシェアで主要地域として残り、強力な投資、積極的な規制の道筋、レストランや小売チャネルでの迅速なパイロットスケールの採用に支えられています。

市場の洞察

- 培養肉市場は2024年に3300万米ドルと評価され、2032年までに25億3536万米ドルに達すると予測されており、CAGRは20.26%です。

- 持続可能で倫理的なタンパク質への関心の高まりにより需要が増加し、2024年には牛肉が38%のシェアでタイプセグメントをリードしました。これは、消費者が低排出代替品を好んだからです。

- 主要なトレンドには、細胞培養、バイオリアクター、および培養細胞と植物性タンパク質を混合したハイブリッド製品の急速な進歩が含まれ、企業がコストを削減し、初期の商業発売に向けて食感を改善するのに役立っています。

- 競争環境には、Mosa Meat、Aleph Farms、BlueNalu、Eat Just、Meatable、Shiok Meats、Avant Meats、Future Meat Technologies、SCiFi Foods、BioCraft Pet Nutritionの強力な活動が特徴で、すべてが規制承認を確保し、インフラを拡大するために取り組んでいます。

- 北米は2024年に41%のシェアで市場をリードし、ヨーロッパが30%、アジア太平洋が22%で続き、すべての地域で試験の増加、規制の進展、強力な投資に支えられています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

タイプ別

2024年には、培養肉市場で約38%のシェアを持つ牛肉が支配的な地位を占めました。このカテゴリーは、プレミアムタンパク質への強い需要と、従来の牛肉に代わる持続可能な選択肢への関心の高まりにより進展しました。生産者は、レストランや小売パートナーの間での受け入れを改善するリアルミートの食感を提供する細胞株の開発に注力しました。鶏肉と豚肉も勢いを増しましたが、消費者試験で残酷さのない低排出牛肉製品に対する支払い意欲が強いことが示されたため、牛肉が先行しました。フードテック企業からの幅広い投資も、培養牛肉の開発パイプラインを強化しました。

- 例えば、オランダの企業であるモサミートは、1グラム未満の牛筋細胞のサンプルから、理論的には10,000 kgの培養牛肉を生産できると報告しています。

用途別

2024年には、食品製品が用途別セグメントで約52%のシェアを占めました。バーガー、ナゲット、ミンチ形式の採用が増加し、ブランドは馴染みのある味と環境への影響を抑えたいフレキシタリアンの消費者をターゲットにして強い勢いを生み出しました。メーカーは、加工の変更が最小限で済み、規制の受け入れが迅速であることから、調理済み形式を優先しました。食品成分やサプリメントはゆっくりと成長しましたが、食品製品は明確な使用事例の可視性、パイロットローンチの拡大、レストランチェーンとの強力なパートナーシップによる市場テストにより、リーダーシップを維持しました。

- 例えば、イスラエルの細胞培養チキン企業であるスーパーミートは、ネス・ジオナにあるパイロットプラントに隣接するテストレストランを開設し、食事用に準備されたチキンピースを試食できるようにしました。

生産別

2024年には、細胞培養が生産セグメントで約57%のシェアを占めました。この方法は、スケーラブルなバイオマス生成をサポートし、組織工学や3Dバイオプリンティングと比較して生産の変動性が低いため、好まれ続けました。企業は、1キログラムあたりのコストを削減するのに役立つ最適化された成長媒体とバイオリアクターシステムに投資しました。組織工学は構造化カットに有望であり、3Dバイオプリンティングはニッチなアプリケーションを進展させましたが、細胞培養はより成熟しており、商業試験が広範であり、大手フードテック投資家からの強力な支援を受けて早期の大量市場参入を目指しているため、依然として優位に立っています。

主要な成長要因

持続可能なタンパク質の需要増加

持続可能で倫理的なタンパク質の需要増加は、ラボで育てられた肉市場を強く加速させます。消費者は、従来の家畜と比較して温室効果ガスの排出を抑え、土地と水の使用を減らす選択肢を求めています。多くの国が、食品イノベーショングラントやパイロット承認を通じて、気候に優しいタンパク質源を促進しています。この支援は、動物を育てることなく本物の肉の味を提供する細胞株をスケールアップするスタートアップを奨励します。動物福祉への意識の高まりは、フレキシタリアンや健康志向の消費者の間での採用を強化します。グローバルな食品企業によるネットゼロ目標の推進は、培養肉への投資をさらに後押しし、持続可能性を主要な成長要因としています。

- 例えば、2011年にトゥオミストとテイシェイラ・デ・マトスによって行われた基礎的なライフサイクルアセスメント(LCA)は、仮想の大規模生産モデルに基づいて、培養肉の生産が従来のヨーロッパの肉と比較して温室効果ガスの排出を78〜96%削減し、土地を最大99%削減し、水を82〜96%削減できると予測しました。

細胞培養とバイオ製造の進展

細胞培養媒体、バイオリアクター、および足場方法の急速な改善が、培養肉のコスト削減を強力に推進しています。フードテック企業は、細胞成長効率を改善しながら生産費用を削減する血清フリー媒体に取り組んでいます。新しいバイオリアクターは高密度の培養を可能にし、パイロットおよび商業規模で安定した収量を実現します。構造化組織工学技術も、牛肉、鶏肉、シーフードの食感を一致させるのに役立ちます。これらの進展はベンチャーキャピタルや企業の資金を引き付け、企業が規制承認に向けて進展するのを助けています。ラボプロトコルから産業プロセスへの継続的なシフトは、大量市場への準備における主要な触媒であり続けています。

- 例えば、Bene Meat Technologiesは、胎児ウシ血清を使用せずにスケールアップできるように、血清不使用の培養媒体と細胞株プロトコルをその技術エコシステムの一部として開発しました。

支援的な規制の進展

米国、シンガポール、イスラエルなどの地域での規制の進展は、培養肉の世界的な拡大に自信をもたらします。機関は現在、細胞株、生産システム、安全性データセットを評価しており、商業施設への投資を促進しています。培養チキンの早期承認は、ブランドがレストランパートナーと共に管理されたローンチを実施するのを助けます。より明確なルールブックは、ラベル表示、安全性試験、品質基準について企業を指導し、新規参入者の不確実性を軽減します。政府は、テストとスケールアップをサポートする食品イノベーションセンターに資金を提供し、地域のエコシステムを強化します。規制の明確化が進むにつれ、企業は商業化計画を加速し、新しい流通パートナーシップを確保します。

主要なトレンドと機会

ハイブリッド肉製品の拡大

培養細胞と植物性タンパク質を組み合わせたハイブリッド肉製品は、コスト削減と市場参入の迅速化に大きな機会を提供します。これらのブレンドは、植物のみのフォーマットと比較して改善された食感を提供し、価格を主流の肉代替品に近づけます。企業は、ハイブリッドナゲット、パティ、ソーセージを探求しており、これらのフォーマットはよりシンプルな構造を必要とし、柔軟な細胞対植物の比率を可能にします。食料品チェーンは、より手頃な価格と規制承認の容易さから、これらの製品の在庫に関心を示しています。このトレンドは、完全培養製品がスケールアップを続ける中で、プロデューサーがブランドの可視性を構築するのを助けます。

- 例えば、GOOD Meat(Eat Justの部門)は、植物ベースのタンパク質とブレンドされた3%の培養チキンを含むハイブリッドタンパク質製品をシンガポールで発売しました。

バイオ製造インフラの成長

バイオ製造施設への世界的な投資は、培養肉の産業規模生産に大きな機会を開きます。米国、ヨーロッパ、アジアの新しいプラントは、高容量のバイオリアクター、下流処理ユニット、構造化カット用のパイロットラインをサポートします。共有発酵ハブは、スタートアップの資本要件を削減し、迅速な研究開発サイクルを可能にします。政府と大手食品企業は、地域のバイオ製造クラスターを拡大するためにパートナーシップを形成します。このインフラの成長は、コスト削減、信頼性のある供給、小売およびフードサービスセクター全体での製品テストの拡大をサポートし、長期的な市場機会を創出します。

- 例えば、中国では、北京の新しいプロテインイノベーションベースに200リットルの細胞培養ラインと2,000リットルのバイオリアクターラインが含まれており、さらに多くのパイロット施設を追加する計画があります。

新しい肉カテゴリへの多様化

プロデューサーは、鶏肉や牛肉を超えて、培養シーフード、豚肉、和牛やクロマグロのような高級肉を開発します。これらのカテゴリは、より高い価格耐性を提供し、早期の商業化をより実現可能にします。シーフードは、多くの種が乱獲や汚染のリスクに直面しているため、培養代替品に明確な価値を提供します。企業はまた、ブランドの差別化を図るためにニッチな肉を探求し、早期採用のために高級レストランと提携します。この多様化は、収益源を広げ、消費者の培養肉オプションへの露出を拡大します。

主要な課題

高い生産コストと規模の制約

高い生産コストは、培養肉の大量採用への大きな障壁となっています。細胞培養媒体、成長因子、バイオリアクターの運用には多大な費用がかかり、価格が従来の肉よりも高くなっています。テクスチャーや風味を損なわずにバイオマス生産を拡大するには、限られた企業しかアクセスできない高度な設備が必要です。ラボ規模から産業製造への移行も運用リスクを増大させます。食品グレードのバイオリアクターや熟練した人材の限られた供給が拡大を遅らせています。コストが急激に下がらない限り、初期の年にはプレミアムまたはハイブリッド製品に限定されるでしょう。

規制と消費者受け入れの障壁

多くの地域で規制の承認が遅れており、大規模な発売が遅れています。機関は広範な安全データを要求し、生産者にとって時間とコストを増加させます。「ラボ製」食品に対する懸念、馴染みのない生産方法、自然でないと感じられることから、消費者の受け入れも異なります。信頼を築くためには明確なコミュニケーションと透明なラベリングが不可欠です。標準化された命名規則の欠如が国を超えたマーケティング努力を複雑にしています。強力な教育キャンペーンと規制の調和がなければ、培養肉の採用は主流市場での抵抗に直面する可能性があります。

地域分析

北アメリカ

北アメリカは2024年にラボ育成肉市場で約41%のシェアを持ちました。強力なスタートアップ活動がパイロット店舗やレストランでの製品発売を増加させました。支援的な規制が鶏肉および牛肉代替品の試験を改善しました。ベンチャー資金が細胞培養成長のための大規模施設を設立しました。消費者は持続可能なタンパク質に高い関心を示しました。フードチェーンは主要都市でハイブリッド形式を試験しました。大学は新しいバイオリアクターデザインと低コストの媒体を支援しました。これらの要因が地域を明確なリーダーシップの地位に保ちました。

ヨーロッパ

ヨーロッパは、フードテックイノベーションへの強力な投資により、約30%のシェアを占めました。地域は製品試験を形成する厳格な安全規則を推進しました。政府は主要国に細胞農業ハブを資金提供しました。食品会社は早期採用のためにハイブリッド製品を探求しました。持続可能性の目標が低影響タンパク質の需要を増加させました。研究所は構造化カットのための組織工学を進展させました。小売チェーンはスタートアップと提携して限定試験を行いました。ヨーロッパは公共と民間の協調プログラムを通じて安定した成長の勢いを維持しました。

アジア太平洋

アジア太平洋は、食料安全保障への関心の高まりとともに約22%のシェアを獲得しました。各国は輸入肉への依存を減らすために地元生産に投資しました。都市の消費者は培養鶏肉やシーフードを支持しました。政府は大規模試験のためのバイオ製造プラントに資金を提供しました。スタートアップは急成長する細胞株を使用してコストを削減しました。食品ブランドはマグロやスナッパーなどの高級シーフードを探求しました。高い人口密度が長期的な需要を後押ししました。地域は主要な成長ホットスポットであり続けました。

ラテンアメリカ

ラテンアメリカは、持続可能な肉に対する意識の高まりに支えられ、約4%のシェアを持ちました。地域の生産者は強い地元の需要により培養牛肉を探求しました。大学は地元の材料を使用した新しい細胞媒体を研究しました。レストランは将来のメニューのためにハイブリッドパティに興味を示しました。資金は限られていましたが、毎年増加しました。気候問題が低影響タンパク質源への関心を押し上げました。小規模パイロットラボを通じてサプライチェーンが改善されました。成長は安定していましたが、初期段階にありました。

中東・アフリカ

中東・アフリカは約3%のシェアを占め、食料安全保障のニーズによって推進されました。政府は長期的な供給の安定性のために培養肉を研究しました。輸入に依存する国々は、地元のバイオリアクターの設置を模索しました。高級レストランは、グローバルパートナーを通じて初期サンプルを試験しました。気候の制約が土地節約型のタンパク質ソリューションへの関心を支えました。資金は主に湾岸諸国から増加しました。研究グループは血清フリーの培地に取り組みました。採用は遅かったものの、明確な将来の可能性を示しました。

市場セグメンテーション:

タイプ別

用途別

生産別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

培養肉市場の競争環境には、商業化の最前線に立つAleph Farms、Mosa Meat、BlueNalu、Meatable、Eat Just、Shiok Meats、Future Meat Technologies、Avant Meats、SCiFi Foods、BioCraft Pet Nutritionなどの主要な革新者が含まれています。これらの企業は、細胞培養、組織工学、バイオリアクター技術を進化させ、生産コストを削減し、パイロット施設を商業プラントに拡大しています。多くの企業は、血清フリーの培地やハイブリッド肉の形式に焦点を当て、規制承認を加速し、手頃な価格を改善しています。食品サービスチェーン、バイオテクノロジーサプライヤー、政府支援の研究センターとのパートナーシップがテストを拡大し、早期の小売プレゼンスを拡大するのに役立っています。企業はまた、牛肉、鶏肉、豚肉、シーフードの製品ポートフォリオを多様化し、高級および高需要のカテゴリーをターゲットにしています。強力なベンチャー資金、知的財産の開発、国家の規制進展が競争を形成し、企業は価格の均等化、スケーラブルな出力、安定した品質の達成を目指して競争しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- Mosa Meat(オランダ)

- Avant Meats(香港)

- SCiFi Foods(アメリカ合衆国)

- Aleph Farms(イスラエル)

- BlueNalu(アメリカ合衆国)

- Future Meat Technologies(イスラエル)

- BioCraft Pet Nutrition(アメリカ合衆国)

- Shiok Meats(シンガポール)

- Meatable(オランダ)

- Eat Just(アメリカ合衆国)

最近の動向

- 2025年3月、Aleph Farms(イスラエル)は2,900万米ドルを調達し、全カット培養牛肉技術のコスト削減改良を発表しました。

- 2025年2月、Mosa Meat(オランダ)は培養牛脂の新規食品認可申請書を提出し、スイスでの商業化に向けた動きを発表しました。

- 2024年6月、SCiFi Foods(アメリカ合衆国)は必要な資本を調達できず、事業を閉鎖することを発表しました。

レポートのカバレッジ

この調査レポートは、タイプ、アプリケーション、製造、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要アプリケーションを詳述しています。また、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。さらに、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場を形成する規制シナリオや技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価し、最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的推奨を提供します。

将来の展望

- 大手食品企業が商業規模のバイオリアクターに投資することで、市場は拡大します。

- 血清フリーメディアや高密度細胞システムの改善により、生産コストは低下します。

- ハイブリッド製品は注目を集め、主要都市での早期小売浸透を支援します。

- アジア、ヨーロッパ、北アメリカでの規制承認が増加します。

- 安全で持続可能な選択肢への強い需要により、培養シーフードは急速に成長します。

- ステーキやフィレのような構造化されたカットは、パイロット試験から限定的な商業ローンチへと移行します。

- バイオテクノロジー企業とレストランチェーンの提携が消費者の受け入れを加速します。

- 地域のバイオ製造ハブが供給ボトルネックを減らし、迅速なスケーリングを支援します。

- ブランディングと透明なラベリングが消費者の信頼と長期採用を形作ります。

- 自動化とAI駆動の細胞最適化への投資が、一貫した収量と品質を向上させます。