市場概要

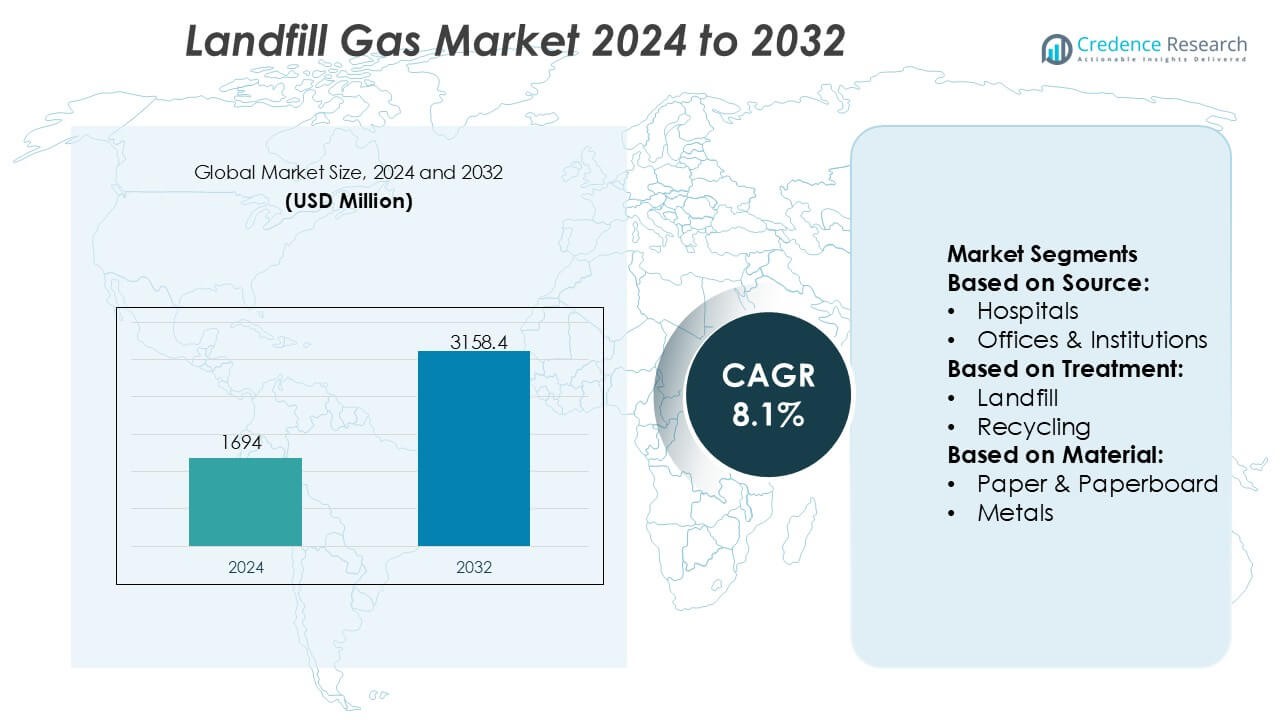

埋立地ガス市場の規模は2024年に1694百万米ドルと評価され、2032年までに3158.4百万米ドルに達すると予測されており、予測期間中のCAGRは8.1%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 埋立地ガス市場規模 2024 |

USD 1694 百万 |

| 埋立地ガス市場, CAGR |

8.1% |

| 埋立地ガス市場規模 2032 |

USD 3158.4 百万 |

埋立地ガス市場は、技術的専門知識、インフラ統合、プロジェクト実行能力を通じて競争する確立されたエネルギー企業、ミッドストリームオペレーター、およびエンジニアリングサービスプロバイダーの存在によって特徴付けられます。これらのプレーヤーは、メタン回収の最適化、ガスのアップグレード、および発電と再生可能天然ガスの用途をサポートするためのエネルギー利用に焦点を当てています。戦略的優先事項には、長期的な自治体契約、ガス処理能力の拡大、脱炭素化目標との整合性が含まれます。地域的には、北米が厳格なメタン排出規制、先進的な埋立地インフラ、および埋立地ガスからエネルギーへのプロジェクトの広範な採用により、正確な36%の市場シェアを持って埋立地ガス市場をリードしています。強力な政策支援と成熟した資金調達フレームワークが、この地域のリーダーシップポジションを強化し続けています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- 埋立地ガス市場は2024年に1,694百万米ドルと評価され、メタン回収イニシアチブとエネルギー利用の増加により、2032年までに3,158.4百万米ドルに達すると予測され、CAGRは8.1%で拡大しています。

- 市場の成長は、厳格なメタン排出規制、増加する都市固形廃棄物の生成、および都市廃棄物施設全体での埋立地ガスからエネルギーへのプロジェクトと再生可能天然ガスプロジェクトの採用の増加によって推進されています。

- 技術トレンドは、先進的なガス収集システム、埋立地ガスをパイプライングレードの再生可能天然ガスにアップグレードすること、およびデジタルモニタリングツールを統合して、回収効率と長期的な運用パフォーマンスを向上させることに焦点を当てています。

- 競争は、ガス処理の専門知識、長期的な自治体契約、およびインフラ統合を活用してプロジェクトのスケーラビリティと実行能力を強化するエネルギー大手、ミッドストリームオペレーター、およびエンジニアリング企業に集中しています。

- 地域的には、北米が正確な36%の市場シェアでリードしており、埋立地ベースの処理が方法で支配し、食品廃棄物が高いメタン生成の可能性のために主要な材料セグメントとして残っています。

市場セグメンテーション分析:

ソース別

埋立地ガス市場は、主に住宅廃棄物によって推進されており、推定42%の市場シェアを持つ支配的なサブセグメントです。高い人口密度、急速な都市化、そして一貫した有機家庭廃棄物の生成がこの支配を支えています。住宅廃棄物ストリームには、食品くず、紙、庭の廃棄物などの生分解性材料が多く含まれており、嫌気性条件下でメタン豊富な埋立地ガスを生成します。住宅地域のための都市固形廃棄物収集システムもより標準化されており、原料の信頼性を向上させています。商業施設、病院、オフィスも安定して貢献していますが、廃棄物の量と有機物含有量は比較的低いままです。

- 例えば、Centrica Business Solutionsは、1.0–3.0 MWの電力出力範囲で評価された往復ガスエンジンを使用した埋立地ガス燃料の熱電併給資産の展開と運用を文書化しており、35 vol%のメタン濃度での運転を設計しています。

処理別

処理別では、埋立地ベースの廃棄物処理が市場シェアの約46%を占める主要なサブセグメントとして浮上しています。この支配は、ガス捕集および制御システムを備えた設計された衛生埋立地の広範な使用に起因しています。これらの施設は、フレアリングまたはエネルギー回収のためのメタンの効率的な収集を可能にし、温室効果ガス排出を削減するための規制要件に一致しています。発展途上地域では廃棄と野外投棄が続いていますが、規制の圧力に直面しています。リサイクル、堆肥化、嫌気性消化、焼却は拡大していますが、埋立地処理はスケーラビリティ、運用の複雑さの低さ、既存のインフラストラクチャのために依然として中心的です。

- 例えば、企業版 Products Partnersは、変動する組成のガスストリームを処理できる大規模なガス収集、圧縮、および処理インフラストラクチャを運営しており、低Btuのメタン豊富なソースを含んでいます。会社の技術的な提出書類は、2日あたり20億立方フィートを超える個々のプラント容量を持つ処理施設に接続された50,000マイル以上の陸上天然ガスパイプラインの運用を説明しており、10,000馬力を超える圧縮システムに支えられ、捕集された埋立地ガスの下流処理および利用ネットワークへの信頼性の高い統合を可能にしています。

材料別

材料に基づくと、食品廃棄物は推定39%の市場シェアを持つ支配的なサブセグメントであり、高い有機および水分含有量が嫌気性分解とメタン生成を加速させます。家庭、レストラン、機関からの廃棄食品の増加する量が埋立地ガスの収量を大幅に向上させます。紙および紙板も意味のある貢献をしますが、分解はより遅く進行します。プラスチック、金属、ガラスはガスの潜在性がほとんどなく、主に不活性成分として機能します。食品廃棄物の量とメタン出力の強い相関関係により、このセグメントは埋立地ガス生成効率の主要な推進力となっています。

主要な成長要因

メタン排出削減への規制圧力の高まり

メタン排出を対象とした厳しい環境規制が埋立地ガス市場を強力に推進しています。政府は温室効果ガスの放出を制限するため、埋立地の運営者にガス収集および制御システムの設置をますます義務付けています。メタンの高い地球温暖化係数は、規制当局に排出上限、監視要件、非遵守に対する罰則を通じて遵守を強制させています。これらの政策は、ガス回収、フレアリング、および利用技術への投資を促進しています。規制の明確さはプロジェクトの銀行適格性も向上させ、自治体や民間の運営者が旧式の埋立地をアップグレードし、埋立地ガス回収を長期的な廃棄物管理戦略に統合することを促しています。

- 例えば、ConocoPhillipsは、メタンの測定および緩和能力における測定可能な進展を記録しており、2024年末時点でのメタン排出強度を1バレルの石油換算あたり3.2キログラムのCO₂e(kg CO₂e/BOE)と報告しています。これは、航空調査、固定センサー技術、および世界中の数百の運用サイトで実施された測定キャンペーンの拡大利用によって、石油・ガスメタンパートナーシップ(OGMP)2.0報告プロトコルに一致したソースレベルのメタン定量化を組み込んで、過去の高いレベルから大幅に低下しています。

再生可能エネルギーと低炭素エネルギーの需要拡大

再生可能エネルギー源への注目の高まりは、発電、熱供給、アップグレードされたバイオメタンのための埋立地ガスの利用を支援しています。電力会社や産業ユーザーは、断続的な太陽光や風力源を補完する信頼性のあるベースロード再生可能エネルギーオプションを求めています。埋立地ガスは継続的なエネルギー出力を提供し、グリッド注入や現場でのエネルギー利用にとって魅力的です。エネルギー安全保障の懸念と脱炭素化目標は需要をさらに強化しています。フィードインタリフ、再生可能エネルギークレジット、税制上の利益などのインセンティブはプロジェクトの経済性を改善し、自治体および民間運営の埋立地施設全体での採用を加速させています。

- 例えば、環境インフラストラクチャを専門とするエンジニアリング会社は、埋立地ガスからエネルギーへの施設の設計と提供における役割を記録しています。これらのプロジェクトは通常、数キロメートルの水平および垂直配管を含む広範なガス収集ネットワークと、時には1時間あたり10,000ノルマル立方メートルを超える埋立地ガス流量を処理するために設計された圧縮システムを組み合わせて、サイトのバイオガス出力を効率的に管理します。

都市廃棄物生成の拡大

急速な都市化と人口増加は、自治体の固形廃棄物量を大幅に増加させ、埋立地ガス生成の原料基盤を拡大しています。都市部は特に食品や紙を含む大量の有機廃棄物を生成し、メタン生成の可能性を高めています。特に発展途上国では、コストとインフラの考慮から、埋立地を主要な廃棄物処分方法として依然として利用しています。この持続的な廃棄物流入は長期的なガス生成を保証し、埋立地運営者が廃棄物ストリームを収益化しながら環境パフォーマンスを向上させるためにガス回収システムに投資することを奨励しています。

主要なトレンドと機会

埋立地ガスからエネルギーへのプロジェクトの統合

主要なトレンドとして、埋立地ガスをエネルギーに変換するプロジェクトと、地域の電力および暖房ネットワークとの統合があります。運営者は、エネルギー回収効率を最大化するために、熱電併給システムをますます導入しています。産業団地、廃水処理施設、地域暖房ネットワークは、魅力的なオフテイクの機会を提供します。この統合により、プロジェクトの収益性が向上し、化石燃料への依存が減少します。ガスエンジンやタービンの技術的改善により、運用の信頼性がさらに向上し、埋立地ガス市場におけるエネルギー回収が中心的な成長機会となっています。

- 例えば、エナジー・トランスファーは、2022年末時点で8つの再生可能天然ガス施設/インターコネクトを持ち、5億立方フィート以上の調整ガスをパイプラインネットワークに輸送しているRNG事業の成長を記録しており、埋立地やその他のバイオガス源をミッドストリームインフラに初期段階で組み込んでいることを示しています。

埋立地ガスを再生可能天然ガスにアップグレード

埋立地ガスを再生可能天然ガスにアップグレードすることは、成長する機会を表しています。高度な浄化技術により、不純物や二酸化炭素が除去され、天然ガスグリッドへの注入や車両燃料としての利用が可能になります。このトレンドは、輸送の脱炭素化目標と一致し、低炭素燃料の開発を支援します。再生可能天然ガスは、直接発電に比べて高い価値を持ち、運営者が施設のアップグレードに投資することを促します。パイプラインインフラの拡大と長期供給契約は、この機会をさらに支援します。

- 例えば、BPは、Archaea Energyの買収と統合を通じて、原料の埋立地ガスをパイプライン対応のバイオメタンに変換するモジュール式RNG施設を展開しています。インディアナ州メドラにあるArchaeaのモジュール設計RNGプラントは、埋立地で直接捕集された最大3,200立方フィート毎分(scfm)の埋立地ガスを処理し、既存の天然ガスインフラに注入可能なRNGにアップグレードします。モジュールユニットは、迅速な展開と複数のサイトでの複製が可能なように設計されています。

主要な課題

高い資本および維持費用

埋立地ガス市場は、高い初期資本投資と継続的な維持費用に関連する課題に直面しています。ガス収集システム、アップグレード設備、エネルギー変換ユニットには、かなりの財源が必要です。小規模な自治体や発展途上地域は、資金調達に苦労することが多く、プロジェクトの実施が遅れます。さらに、井戸、配管、処理システムの維持は、ガス漏れを防ぎ、安全性を確保するために不可欠です。これらのコスト圧力は、特にエネルギー価格が低い地域や財政的インセンティブへのアクセスが限られている地域での採用を制限する可能性があります。

ガスの品質と生成率の変動

埋立地ガスの組成の不一致や時間とともに減少する生成率は、運用上の課題を引き起こします。ガスの品質は、廃棄物の組成、埋立地の年齢、湿度レベル、管理方法に依存し、メタン濃度の変動を引き起こします。この変動は、エネルギーシステムの効率に影響を与え、長期的な計画を複雑にします。古い埋立地はガスの出力が減少し、プロジェクトの実現可能性に影響を与えます。これらの不確実性を管理するには、高度なモニタリング、柔軟なシステム設計、予測モデリングが必要であり、埋立地運営者にとって技術的な複雑さが増します。

地域分析

北米

北米は、成熟した廃棄物管理インフラとメタン排出を対象とした厳しい環境規制に支えられ、埋立地ガス市場で推定36%の市場シェアを占めています。米国は、埋立地ガスの収集と利用を義務付ける連邦および州レベルの規制により、地域の採用をリードしています。埋立地ガスからエネルギーへの転換と再生可能天然ガスプロジェクトへの強い注力が市場浸透を強化し、特に発電とパイプライン注入において顕著です。財政的インセンティブ、税額控除、長期電力購入契約の利用可能性がプロジェクトの実現可能性をさらに高めています。カナダも持続可能性を重視した自治体の取り組みやガスアップグレード技術への投資を通じて貢献しています。

ヨーロッパ

ヨーロッパは、強力な規制枠組みと積極的な気候目標により、世界の埋立地ガス市場の約29%を占めています。欧州連合の埋立地および再生可能エネルギー指令は、メタンの捕捉と利用を強く促進しています。ドイツ、イギリス、フランスなどの国々は、熱電併給プラントと統合された先進的な埋立地ガス回収システムを持っています。廃棄物の分別とリサイクルへの段階的な移行が長期的な埋立地の量を抑制していますが、既存の埋立地は依然として大量のガスを生成しています。再生可能天然ガスとグリッド注入への強い注力が、地域全体での市場活動を支えています。

アジア太平洋

アジア太平洋は推定24%の市場シェアを持ち、急速な都市化と増加する都市固形廃棄物の生成により、最も急速に拡大する地域市場を表しています。中国、インド、インドネシアなどの国々は、埋立地に大きく依存しており、埋立地ガス生産のための大規模な原料基盤を形成しています。廃棄物からエネルギーへの転換と排出削減に焦点を当てた政府の取り組みが、ガス捕捉の採用を改善しています。地域全体でインフラの成熟度は大きく異なりますが、大規模な都市埋立地プロジェクトはますますガス回収システムを組み込んでいます。増大するエネルギー需要と環境意識が、埋立地ガス利用技術への投資を引き続き推進しています。

ラテンアメリカ

ラテンアメリカは、管理された埋立地の採用の増加と気候に焦点を当てた開発プログラムに支えられ、埋立地ガス市場の約7%を占めています。ブラジルとメキシコは、大都市の廃棄物量の多さと国際的な炭素削減イニシアチブへの参加により、地域活動をリードしています。埋立地ガスからエネルギーへのプロジェクトは、特に都市近郊での発電において勢いを増しています。しかし、資金の制約と不均一な規制の施行が、より広範な採用を制限しています。廃棄物管理の実践の改善と国際的な資金調達へのアクセスが、地域全体での埋立地ガス回収を徐々に強化すると期待されています。

中東・アフリカ

中東・アフリカ地域は、埋立地ガスインフラの初期段階の開発を反映し、約4%の市場シェアを占めています。急速な都市成長と廃棄物生成の増加が、特に湾岸諸国と南アフリカで長期的な可能性を生み出しています。現在の採用は、オープンダンピングへの依存といくつかの市場での規制の施行の低さにより、限られたままです。しかし、持続可能性戦略、スマートシティイニシアチブ、および再生可能エネルギーの多様化計画が、パイロット埋立地ガスプロジェクトを推進しています。国際的なパートナーシップと技術支援が、地域全体での市場開発を徐々に支える重要な役割を果たしています。

市場セグメンテーション:

ソース別:

処理別:

材料別:

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東 & アフリカ

競争環境

埋立地ガス市場の競争環境は、Halliburton、Centrica、企業版 Products Partners、Baker Hughes Company、ConocoPhillips、Hatch、Exxon Mobil Corporation、Energy Transfer、BP、Chevron Corporationなどのプレーヤーによって形成されています。埋立地ガス市場は、技術的専門知識、インフラ能力、長期的なプロジェクト開発経験の組み合わせによって形作られています。市場参加者は、メタン捕捉効率の向上、ガスアップグレードソリューションの拡大、埋立地ガスの発電および再生可能天然ガスのバリューチェーンへの統合を通じて競争しています。戦略的な重点領域には、埋立地ガスの収集と処理から配布およびエネルギー利用に至るまでのエンドツーエンドのプロジェクト実行が含まれます。企業は、安定した原料供給を確保するために、自治体や廃棄物管理当局とのパートナーシップをますます重視しています。高度な監視、排出制御、デジタル最適化ツールへの投資は、競争力のある地位をさらに差別化します。規制遵守、運用の信頼性、スケーラブルで費用対効果の高いソリューションを提供する能力は、埋立地ガス市場における競争に影響を与える重要な要因です。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の動向

- 2025年10月、マナティ郡はジョンソンコントロールズ社(JCI)と提携し、レナロード埋立地からメタンガスを回収し、クリーンエネルギーに変換する取り組みを開始しました。この取り組みは再生可能天然ガス(RNG)と呼ばれています。

- 2025年1月、ベーカー・ヒューズはスペインのゼネコン、テクニカス・レウニダス(TR)- デベックスから、サウジアラビアのジャフラ油田・ガス田の第3フェーズの大規模な注文を受け、ガス圧縮列車とプロパン圧縮機を供給し、地元ダンマームセンターを活用してアラムコの主要ガス開発を支援しました。

- 2024年11月、チェントロ・セルヴィツィ・アンビエンテ・インピアンティ(CSAI)とワガ・エナジーは、アレッツォ県に位置するテッラヌオーヴァ・ブラッチョリーニのポデーレ・ロタ埋立地で再生可能天然ガス(RNG)を生産するための10年間のパートナーシップを締結しました。

- 2024年9月、英国の廃棄物企業ビファは、ハンプシャーを拠点とする建設・解体(C&D)廃棄物の専門会社L&Sウェイスト・マネジメントを買収し、L&Sの施設、トランスファーステーション、車両を活用してビファのリサイクル能力を強化し、C&Dセクターにおける低炭素ソリューションの成長戦略に沿っています。

レポートのカバレッジ

この調査レポートは、ソース、処理、材料および地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳細に紹介し、彼らのビジネス、製品提供、投資、収益源、主要なアプリケーションの概要を示します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進した様々な要因についても議論しています。レポートは、業界を形成する市場動向、規制の状況、技術の進歩を探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 政府が自治体の廃棄物施設におけるメタン排出規制を強化するにつれて、埋立地ガスの回収が優先されるようになります。

- 基底負荷再生可能電力の生成を支援するために、埋立地ガスからエネルギーへのプロジェクトへの投資が増加します。

- 輸送および産業の最終ユーザーからの需要の増加により、再生可能天然ガスのアップグレードが拡大します。

- 高度なガス収集および監視システムにより、メタン回収効率と運用の信頼性が向上します。

- 自治体は、埋立地ガスプロジェクトの開発を加速するために、官民パートナーシップを強化します。

- 埋立地ガスの地域電力網や暖房ネットワークへの統合が一般的になります。

- デジタル監視および予測保守ツールにより、長期的な埋立地ガス資産のパフォーマンスが向上します。

- 開発途上地域は、設計された埋立地を採用し、世界的な埋立地ガスの原料基盤を拡大します。

- 老朽化した埋立地のライフサイクル管理により、ガス最適化ソリューションの継続的な需要が生まれます。

- 循環経済および脱炭素化戦略との整合性により、埋立地ガスの長期的な関連性が強化されます。