市場概要:

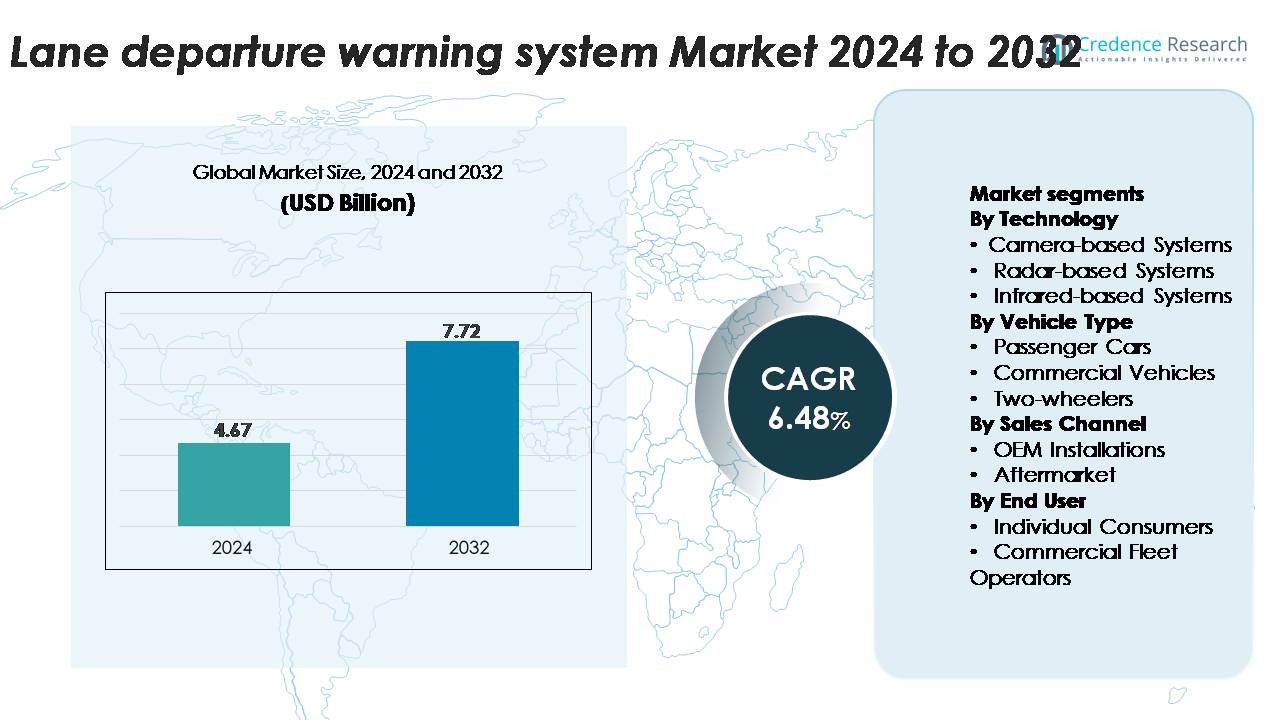

世界の車線逸脱警報システム(LDWS)市場は2024年に46.7億米ドルと評価され、2032年までに77.2億米ドルに達すると予測されており、予測期間中に6.48%のCAGRを記録しています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 車線逸脱警報システム(LDWS)市場規模 2024 |

46.7億米ドル |

| 車線逸脱警報システム(LDWS)市場、CAGR |

6.48% |

| 車線逸脱警報システム(LDWS)市場規模 2032 |

77.2億米ドル |

車線逸脱警報システム市場は、Bosch GmbH、Continental AG、Denso Corporation、ZF Friedrichshafen、Mobileye、Aptiv、Magna International、Valeo、Hella、Visteon Corporation、Panasonic Automotive、Hyundai Mobis、Autoliv Inc.、TRW Automotive、Gentex Corporation、Hitachi Automotive Systems、Mando Corporation、NVIDIA Corporation、Autotalksなどの主要なADASおよび自動車エレクトロニクス企業の強力な参加によって形成されています。これらの企業は、カメラ技術の進歩、AIベースの車線検出、OEM安全スイートに統合されたセンサーフュージョンプラットフォームを通じて競争しています。北米は厳しい安全規制と高いADAS普及率により、世界市場の約32%を占めており、強力な規制の施行と成熟した自動車製造を背景にヨーロッパが28%で続いています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察:

- 世界の車線逸脱警報システム市場は2024年に46.7億米ドルと評価され、2032年までに77.2億米ドルに達すると予測されており、予測期間中に6.48%のCAGRを記録しています。

- 市場成長は、必須のADAS規制、現在最大のシェアを持つ支配的な技術セグメントであるカメラベースのLDWSの統合の増加、そして中級および高級カテゴリーの安全装備車両に対する消費者需要の増加によって推進されています。

- 主なトレンドには、AI強化車線検出、センサーフュージョンプラットフォーム、センサーコストの低下によって支えられたOEM採用の拡大が含まれ、アフターマーケットのレトロフィットが老朽化した車両フリートで勢いを増しています。

- 競争の激しさは依然として高く、Bosch、Continental、Denso、ZF Friedrichshafen、Mobileye、Aptiv、Valeoなどのプレーヤーが、車線認識の精度、低照度性能、スケーラブルなADASアーキテクチャの改善に焦点を当てていますが、システムのキャリブレーションの課題や悪路条件での性能制限が広範な採用を抑制しています。

- 地域別では、北米が32%でリードし、次いでヨーロッパが28%、アジア太平洋が27%となっており、乗用車が最大の車両タイプセグメントとして、世界中でのLDWS浸透を支えています。

市場セグメンテーション分析:

市場セグメンテーション分析:

技術別

カメラベースのシステムは、車線認識の精度、低コスト、先進運転支援プラットフォームとの互換性から、車線逸脱警報システムにおける支配的な技術セグメントを表しています。これらのシステムは、道路標識を正確に解釈し、多機能ADAS機能をサポートし、オンボードプロセッサと容易に統合されるため、採用が進んでいます。レーダーおよび赤外線ベースのシステムは、悪天候シナリオでの利用が進んでいますが、センサーコストが高く、標準的な車線維持アプリケーションへの関連性が限られているため、採用は低いままです。車両メーカーがスケーラブルでソフトウェア駆動のADASアーキテクチャを優先する中、カメラベースのLDWSは世界的な展開で最大のシェアを保持し続けています。

- 例えば、MobileyeのカメラベースのLDWモジュールは、EyeQ5 High SoCによって処理される8メガピクセルの前方カメラを使用し、16 TOPSを提供し、高速道路の速度でも150メートルを超える距離で高精度の車線検出を可能にしています。

車両タイプ別

乗用車は、規制の強化、ミッドレンジモデルへのADASの組み込みの増加、安全性を高める車両技術に対する消費者の強い嗜好によって、LDWS採用の最大のシェアを占めています。自動車メーカーは、安全評価を満たし、製品提供を差別化するために、セダン、SUV、クロスオーバーに標準またはオプションのLDWS機能を装備しています。商用車は、フリートオペレーターが運用リスクを低減し、ドライバーのコンプライアンスを向上させる技術を求めているため、安定した成長を示しています。二輪車は主に高級バイクに集中して採用されている新興のニッチ市場です。全体として、乗用車は生産量が多く、技術統合が速いため、支配的なセグメントとして残っています。

- 例えば、ヒュンダイモービスは、車線逸脱警報(LDW)や車線維持アシスト(LKA)を含む先進運転支援システム(ADAS)用のカメラとレーダーセンサーを開発し、ヒュンダイとキアの車両に供給しています。

販売チャネル別

OEMの設置がLDWS市場を支配しており、メーカーは進化する安全基準に対応し、競争力を高めるためにこれらのシステムを新車に直接統合しています。工場装着のLDWSは最適なキャリブレーション、シームレスなADAS統合、高い信頼性を保証し、自動車メーカーと購入者の両方にとって好ましい選択肢となっています。アフターマーケットセグメントは、車両所有者が古いモデルにADASコンポーネントを後付けすることで徐々に拡大していますが、統合の複雑さと互換性の問題が浸透を制限しています。継続的な規制の圧力と車両セグメント全体でのADAS標準化が、OEMの設置を市場シェアの主要な貢献者として強化しています。

主要成長要因

車両安全基準遵守に向けた規制の強化

規制の圧力の増加は、世界中でのLDWS採用の最も強力な要因の一つです。北米、ヨーロッパ、アジアの一部の政府は、新車に対するADASの義務化を実施し、OEMが車線逸脱技術を標準装備として統合するよう促しています。ユーロNCAPなどの安全機関は、LDWSを装備した車両に対してより高い評価を与えることが増えており、自動車メーカーの設計優先事項や消費者の購買決定に影響を与えています。この規制の勢いは、メーカーが大衆市場および高級車ラインでのADAS統合を加速させることを強制しています。ビジョンゼロの取り組みや国家道路安全プログラムの推進は、技術的に進んだ警報システムの需要をさらに増幅させています。新興市場では、規制の調和が自動車メーカーにLDWSをグローバルプラットフォーム全体で標準化することを奨励しています。安全基準が厳しくなり、施行が強化されるにつれて、規制の採用はOEMおよび商用車隊セグメント全体で一貫した成長を促進する強力な触媒として残っています。

- 例えば、ボッシュの第3世代MPC3モノカメラは、既存の安全機能を強化するために設計され、最大210メートルの典型的な乗用車検出範囲を持つ約2.6メガピクセルのCMOSセンサーを使用しています。これは、クラシックな画像処理アルゴリズムとAI手法を組み合わせたアルゴリズム的マルチパスアプローチを採用するボッシュのマイクロプロセッサを備えた革新的なシステムオンチップを利用し、低コントラストの道路条件下での正確な車線端認識を可能にしています。

ADAS対応車両への消費者の好みの増加

道路安全の利点に対する消費者の認識が急速に拡大しており、LDWSを含む先進運転支援機能を備えた車両への強い需要を生んでいます。購入者は特に中級車で、以前はADASの利用が限られていた衝突防止技術を優先するようになっています。自動車メーカーは、LDWSをより広範な運転支援スイートに統合し、新しいモデルの価値と安全性の信頼性を高めています。デジタルダッシュボードや車載センサーの普及は、シームレスなユーザーエクスペリエンスをサポートし、LDWSをドライバーにとってより直感的なものにしています。さらに、いくつかの地域の保険会社は、ADAS装備車両に対して保険料を引き下げることで、より広範な採用を促しています。車両購入者が安全性能を重要な購入基準として評価する中で、LDWSは全体的な運転者の自信と事故リスクの低減に寄与する必須機能となっています。この消費者主導の変化は、乗用車および商用車隊の両方での採用を加速し、安定した市場拡大を強化しています。

- 例えば、Aptivの最新の第6世代カメラモジュールは、大量生産される中級乗用車を対象としており、8メガピクセルのイメージセンサーと22 TOPSを提供するビジョンプロセッサを組み合わせ、処理遅延が20ミリ秒未満で高速道路での車線境界検出を可能にしています。

コネクテッドおよび自動運転車のアーキテクチャの拡大

コネクテッドおよび半自動運転への移行は、車線逸脱警報システムの採用に大きな影響を与えています。LDWSは、レベル1およびレベル2の自動化フレームワーク内での基盤的なコンポーネントとして機能し、リアルタイムの車線追跡、アダプティブクルーズコントロール、および車線維持支援をサポートします。センサーフュージョン、AI駆動の画像処理、およびオンボードコンピューティングの進歩により、LDWSは多様な道路条件でより正確な車線認識を提供できるようになっています。自動車メーカーは、カメラ、レーダー、超音波モジュールを含む複数のセンサーを統合して予測安全機能を強化するスケーラブルなADASプラットフォームに多額の投資を行っています。テレマティクスベースのモニタリングを採用するフリートオペレーターも、ドライバーの疲労に関連する事故を減らし、運用効率を向上させるためにLDWSに依存しています。業界がより高い自動化レベルに近づくにつれて、LDWSは冗長性とシステムの信頼性に不可欠なものとなります。この技術的進化は、次世代の車両インテリジェンスと道路安全の重要な促進要因としての役割を強化します。

主要なトレンドと機会:

AI強化型車線検出とセンサーフュージョンの統合

AI駆動のアルゴリズムは、従来の光学システムが挑戦していた条件、例えば薄れた標識、悪い照明、悪天候の下でリアルタイムの車線認識を可能にすることで、LDWSの精度と性能を変革しています。メーカーはますますディープラーニングモデルとセンサーフュージョン戦略を展開し、カメラデータをレーダーやLiDARの入力と組み合わせて強力な車線検出能力を創出しています。この統合は、強化されたドライバーアシスタンスと車線維持自動化へのシームレスな移行の新たな機会を開きます。ドメインコントローラーと集中型車両コンピューティングプラットフォームの出現は、高速データ処理をさらにサポートし、LDWSがより高精度で動作することを可能にします。AIの能力が進化し続ける中、サプライヤーはソフトウェアの革新、OTA(オーバー・ザ・エア)アップデート、予測安全機能の改善を通じてシステムを差別化する大きな機会を持っています。

- 例えば、ZFの最新のProAIベースのADASスタックは、最大66 TOPSの計算能力をサポートし、120度の8メガピクセルフロントカメラと150メートルの検出範囲を持つ77GHzレーダーの入力を処理し、強力なAI駆動の車線解釈を可能にしています。

中級および経済車両におけるADASの採用拡大

主要な市場機会は、中級およびエントリーレベルの車両における先進運転支援技術の急速な普及です。自動車メーカーはセンサーコストを削減し、ソフトウェアアーキテクチャを最適化し、規模の経済を活用して、より手頃な価格でLDWSを統合しています。このシフトは、プレミアムモデルを超えて採用を拡大し、大量生産車両カテゴリーでの大きな成長の可能性を開きます。政府が大衆市場の安全性向上を促進することで、このトレンドは特にアジア太平洋地域やラテンアメリカでさらに加速しています。LDWSが主流の購入者の間で標準的な期待となるにつれて、サプライヤーは生産を拡大し、製品ポートフォリオを多様化し、OEMと統合ADASバンドルで協力する機会を得ます。長期的な軌道は、すべての車両価格帯での採用の増加を示しています。

- 例えば、コンチネンタルのMFC500モノカメラは、すべての車両アーキテクチャに対応するモジュラーでスケーラブル、かつ相互接続されたプラットフォームの一部であり、1から8メガピクセルの高解像度、最大125度の広い視野を特徴とし、先進的なADAS機能や高度自動運転のために機械学習やニューラルネットワークなどの最先端技術を統合しています。

古い車両フリート向けアフターマーケットソリューションの拡大

アフターマーケットは、車両所有者やフリートオペレーターが古いモデルに対する費用対効果の高い安全性向上を求める中で、成長の機会を提供しています。センサーの小型化、プラグアンドプレイのカメラシステム、簡素化されたインストールキットにより、後付けがより実用的になっています。商用フリートは、責任を軽減し、事故を防止し、ドライバーの監視を改善するために、これらのシステムをますます採用しています。技術企業は、スマートフォン統合、クラウド分析、ドライバー行動の洞察を提供するアフターマーケットLDWSユニットを導入し、追加の価値を提供しています。道路安全プログラムがADASの利点を促進する中、アフターマーケットセグメントは、特に高齢化した車両が多い市場での急速な拡大が見込まれています。

主要な課題:

不十分な道路標示と悪天候における性能の限界

技術の進歩にもかかわらず、LDWSの性能は、不均一な道路標示、豪雨、雪、霧、または低照度条件の環境で依然として苦戦しています。市場を支配するカメラベースのシステムは、明確な視覚的手がかりがないと車線を正確に検出するのが難しいです。道路ネットワークの維持が不十分な地域では、誤警報やシステムの無効化が増え、ドライバーの信頼を低下させます。レーダーやセンサーフュージョンは一部の制限を軽減できますが、これらのシステムはコストが高く、主流の車両にはあまり実装されていません。悪天候での信頼性は、世界的な安全規制が厳しくなる中で重要な課題です。これを克服するには、より耐久性のあるアルゴリズム、センサーキャリブレーションの強化、道路標示の品質の標準化が必要です。

アフターマーケット設置における高い統合コストと互換性の問題

アフターマーケットLDWSソリューションは拡大していますが、設置の複雑さとコストは依然として大きな障壁です。後付けには、正確なカメラの調整、専門的なキャリブレーションツール、既存の車両電子機器との統合が必要であり、サービス費用が高くなります。多くの古い車両は必要なインターフェースやデジタルアーキテクチャを欠いており、互換性が制限されています。商用フリートは、設置中の追加のダウンタイムコストに直面し、長期的な利益にもかかわらず魅力が減少します。サプライヤーにとって、正確さを維持しながら普遍的に互換性のあるアフターマーケットシステムを設計することは技術的な制約を伴います。コストが下がり、設置がより標準化されない限り、アフターマーケットの採用はOEM統合に遅れをとり続け、より広範な市場浸透に課題をもたらします。

地域別分析:

北アメリカ

北アメリカは、先進的なADAS規制、高い消費者採用率、プレミアムおよび中級車両における安全技術の強力な統合により、約32%の市場シェアを持つ強力な地位を占めています。米国は、NHTSAガイドライン、5つ星安全評価要件、乗用車および商用フリートにおけるカメラベースのLDWSの早期展開により、地域需要を支配しています。フォード、GM、テスラなどのOEMは、標準またはオプション機能としてLDWSを統合し、浸透を強化しています。フリートの近代化イニシアチブと保険インセンティブの増加がさらに採用を加速させています。カナダの道路安全への関心の高まりが地域の安定した拡大に寄与しています。

ヨーロッパ

ヨーロッパは約28%の市場シェアを占めており、厳格なEuro NCAPプロトコルとすべての車両カテゴリーにおけるADASの広範なOEM採用によって支えられています。ドイツ、フランス、イギリスが展開をリードしており、メーカーはEU一般安全規則のガイドラインに準拠するために、LDWSをより広範な安全スイートに統合しています。この地域は、よく整備された道路インフラから恩恵を受けており、高精度のカメラベースの車線検出を可能にしています。商用フリートは、企業の安全基準を満たし、責任を軽減するために、LDWSをますます装備しています。強い消費者意識、高い車両電動化、半自動機能の急速な採用が、ヨーロッパを成熟したLDWS市場としての地位を強化しています。

アジア太平洋

アジア太平洋は、急増する車両生産、安全意識の高まり、中国、日本、韓国における急速なADAS浸透によって、推定27%の市場シェアを持つ最も成長が早い地域です。中国のOEMは、進化する安全基準と競争力要件を満たすために、LDWSを大衆市場モデルに統合しています。日本の確立された自動車技術と高齢者ドライバーの安全への重視が、一貫した需要に貢献しています。インドと東南アジアでは、中価格帯の車両が車線逸脱機能を取り入れ始めており、採用が増加しています。規制の整合性の拡大、コスト効果の高いセンサー製造、強力な政府の道路安全イニシアチブが、アジア太平洋の継続的な高成長を支えています。

ラテンアメリカ

ラテンアメリカは約7%の市場シェアを持ち、採用はブラジル、メキシコ、アルゼンチンに集中しています。中価格帯の乗用車におけるADASの利用可能性の増加と、技術的に進んだモデルの輸入の増加が市場拡大を支えています。規制の採用は徐々に進んでいますが、フリートオペレーターは事故率と保険のリスクを減らすためにLDWSをますます採用しています。経済の変動性とコスト感度が高級センサーシステムの浸透を制限していますが、アフターマーケットのLDWS設置が古いフリートに対する実行可能な代替手段として浮上しています。地域の安全基準が向上し、OEM生産が安定するにつれて、LDWSの採用は地域全体で勢いを増すと予想されています。

中東・アフリカ

中東・アフリカ地域は約6%の市場シェアを持ち、高級車の需要増加、商用フリートの拡大、ドライバー安全技術への意識の高まりによって推進されています。UAEやサウジアラビアなどの湾岸諸国は、強力な購買力と道路安全に対する規制の強化により採用をリードしています。商用輸送オペレーターは、長距離ルートでの疲労関連事故を減らすためにLDWSを実施しています。アフリカでは採用は限られていますが、ADAS装備車両の輸入が増加する中で徐々に改善しています。インフラの課題と消費者の購入力の低さが成長を抑制していますが、安全重視の政策が進化するにつれて長期的な見通しは強化されています。

市場セグメンテーション:

技術別

- カメラベースのシステム

- レーダーベースのシステム

- 赤外線ベースのシステム

車両タイプ別

販売チャネル別

エンドユーザー別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境:

車線逸脱警報システム市場の競争環境は、グローバルな自動車技術サプライヤー、センサーメーカー、および統合ADASソリューションプロバイダーの強力な参加によって特徴付けられています。主要企業は、カメラモジュール、AI駆動の画像処理、およびセンサーフュージョン機能の向上に注力し、車線検出の精度を高め、より広範な運転支援プラットフォームとのシームレスな統合を可能にしています。確立されたティア1サプライヤーは、地域の安全規制や進化する車両設計要件を満たすモジュラーLDWSパッケージを開発するためにOEMと緊密に協力しています。競争の差別化は、ソフトウェアアルゴリズム、低照度性能、および悪天候条件での信頼性にますます集中しています。企業はまた、レベル2およびレベル3の自動化機能をサポートするスケーラブルなアーキテクチャに投資し、長期的な地位を強化しています。新興企業は、古い車両フリートに最適化された後付け可能なLDWSユニットでアフターマーケットの機会を狙っています。継続的な革新、戦略的パートナーシップ、および自動車用電子機器生産施設の拡大が、技術的リーダーシップと規制遵守によって駆動される競争環境を形成しています。

主要プレイヤー分析:

- Gentex Corporation

- Mobileye

- ZF Friedrichshafen

- Aptiv

- パナソニックオートモーティブ

- Autoliv Inc.

- Hella

- Hyundai Mobis

- Denso Corporation

- Mando Corporation

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

最近の展開:

- 2025年11月、パナソニックオートモーティブシステムズ株式会社は、オープンインベンションネットワーク(OIN)に参加しました。これは、自動車業界におけるオープンソース技術の開発を支援するというコミットメントを示す戦略的な動きです。車線逸脱警報システムに特化しているわけではありませんが、このパートナーシップは、次世代ADASアプリケーションに必要な高度な車載ソフトウェアの開発を支援し、ソフトウェア定義車両技術の進展に対するパナソニックオートモーティブの幅広いコミットメントを強調しています。

- 2025年10月、Aptivは、将来の高度運転支援システム(ADAS)の進化するニーズに対応するために設計された最も先進的なレーダープラットフォームである第8世代(Gen 8)レーダーを発表しました。複雑な都市環境でのハンズフリードライビングを実現するために設計されたAptivのGen 8レーダーは、前方およびコーナーレーダーユニットを通じて優れた認識能力とコスト効率を提供し、あらゆる天候での信頼性と4D認識能力を提供します。

- 2025年10月、Mobileyeは、インドのTier 1エンジニアリングおよび製造サービス企業であるVVDN Technologies Pvt. Ltd.との戦略的コラボレーションを通じて、インドでの事業拡大を大幅に発表しました。この覚書(MoU)の下で、両社はEyeQ™ファミリーのチップと関連センサーを基にしたシステムを含む主要なADASソリューションをインドの自動車メーカーを支援するためにローカライズするために協力します。このパートナーシップは、Mobileyeのグローバルな製品ロードマップと先進的な運転支援技術をVVDNの深いローカルエンジニアリングおよび製造能力と組み合わせ、インドの自動車メーカーとその輸出対応プラットフォームの市場投入までの時間を短縮し、カスタマイズを可能にすることを目指しています。

レポートのカバレッジ:

この調査レポートは、技術、車両タイプ、販売チャネル、エンドユーザー、地理に基づく詳細な分析を提供します。主要市場プレイヤーのビジネス、製品提供、投資、収益源、および主要なアプリケーションの概要を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場を形成する市場ダイナミクス、規制シナリオ、技術の進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望:

- LDWSは、低視界や複雑な道路状況での精度を向上させるために、AI駆動の車線認識をますます統合していくでしょう。

- 自動車メーカーは、ADASが標準的な安全機能となるにつれて、中級およびエントリーレベルの車両にLDWSの採用を拡大していくでしょう。

- カメラ、レーダー、LiDARを組み合わせたセンサーフュージョンアーキテクチャは、システムの信頼性を高め、より高い自動化レベルをサポートします。

- オーバーザエアのソフトウェアアップデートにより、サービス訪問なしでLDWSの性能向上とシステムの再調整が可能になります。

- 商用車隊は、事故率を減少させ、企業の安全コンプライアンス目標を達成するために、より積極的にLDWSを導入するでしょう。

- 世界中の規制機関は安全基準を厳格化し、すべての新しい車両プラットフォームにおけるOEM統合を加速させるでしょう。

- アフターマーケットのLDWSソリューションは、技術がより簡単に設置でき、コスト効率が高くなるにつれて、注目を集めるでしょう。

- 高度なコックピットエレクトロニクスおよび集中型ドメインコントローラーとの統合により、処理が効率化され、遅延が減少します。

- 新興市場では、現地の規制が進化し、ADAS対応車両がよりアクセスしやすくなるにつれて、急速な成長が見られるでしょう。

- 自動車OEM、半導体企業、ADASソフトウェアプロバイダー間の協力的なエコシステムが、次世代LDWSの革新を推進するでしょう。