市場概要

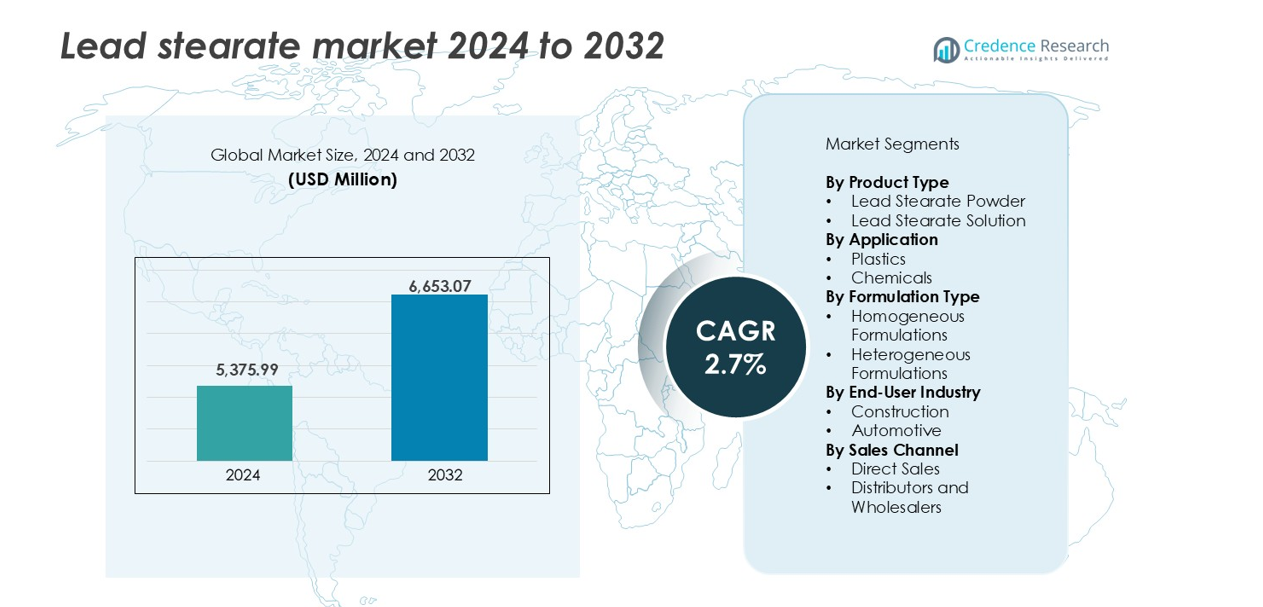

リードステアレート市場の規模は2024年に53億7,599万9,000米ドルと評価され、予測期間中に年平均成長率2.7%で2032年には66億5,307万米ドルに達すると予測されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| リードステアレート市場規模 2024 |

53億7,599万9,000米ドル |

| リードステアレート市場、CAGR |

2.7% |

| リードステアレート市場規模 2032 |

66億5,307万米ドル |

リードステアレート市場は、中国とインドを拠点とする企業の支配的な貢献により、グローバルおよび地域のプレイヤーによって主導されています。主要メーカーには、WSD Chemical Limited、American Elements、Triveni Interchem Private Limited、POCL Enterprises Limited、Xiamen Hisunny Chemical Co., LTDが含まれます。これらの企業は、PVC、プラスチック、潤滑剤セクターにサービスを提供する工業用グレードの製剤に注力しています。中国は低コストの製造と輸出能力により強力な供給ポジションを保持しており、インドの企業は競争力のある価格設定と地域での優位性を維持しています。アジア太平洋地域は、2024年に45%のシェアを持ち、高いプラスチック消費、インフラプロジェクト、拡大する自動車生産によって世界市場をリードしています。市場のプレイヤーは、規制された市場と新興市場の両方を捉えるために、流通とコンプライアンス能力を強化し続けています。

市場の洞察

- リードステアレート市場は2024年に53億7,599万9,000米ドルと評価され、予測期間中に年平均成長率2.7%で2032年には66億5,307万米ドルに達すると予測されています。

- 建設および自動車用途におけるPVC熱安定剤の需要増加が市場の成長を促進しており、特にコストに敏感な地域では鉛ベースの添加剤が好まれています。

- 主要なトレンドには、サプライヤーが無鉛代替品で規制市場に、従来のリードステアレート製剤で新興経済にサービスを提供するデュアルマーケット戦略が含まれます。

- 市場は依然として断片化されており、インドと中国のプレイヤーが強いシェアを持ち、企業は価格、供給の信頼性、従来のコンパウンドシステムとの互換性で競争しています。

- アジア太平洋地域は2024年に45%のシェアを持ち、市場をリードし、北アメリカが18%、ヨーロッパが14%に続きます。プラスチックはアプリケーションセグメントの70%以上を占め、リードステアレートパウダーは製品タイプシェアの65%以上を占めています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

製品タイプ別

リードステアレート粉末は製品タイプセグメントで支配的なシェアを持ち、2024年には市場の65%以上を占めています。PVC安定剤やプラスチック製造用潤滑剤での広範な使用が強い需要を支えています。粉末形態はポリマーマトリックスとの容易な混合を可能にし、押出しや成形作業で好まれる選択肢となっています。一貫した性能、高い熱安定性、コスト効率の良さが産業用途での選択を促進しています。対照的に、リードステアレート溶液は液体製剤が均一な分散を必要とするニッチなプロセスで使用されます。

- 例えば、Baerlocherは個々の施設で年間40,000メートルトン以上の金属ステアレートを生産していますが、現代の硬質PVC加工における持続可能性のトレンドに沿って、生産の焦点はエコフレンドリーなカルシウム-亜鉛ステアレートにシフトしています。

用途別

プラスチックは2024年に市場の70%以上を占める主要な用途セグメントとして浮上しました。リードステアレートは、特にパイプ、ケーブル、プロファイルに使用される硬質PVC化合物で、プラスチック製造における熱安定剤および潤滑剤として機能します。高温操作中の加工性の向上と劣化の軽減能力が一貫した使用を促進します。化学セグメントが続き、リードステアレートは触媒または反応中間体として機能します。しかし、規制の監視により、支配的なプラスチック用途と比較してその拡大が制限されています。

- 例えば、持続可能なPVC添加剤のリーダーであるReagens Groupは、ヨーロッパとアジア全域で年間大量の硬質PVCを生産する押出ライン向けに、カルシウム有機系(COS)およびカルシウム-亜鉛系安定剤を供給し、ヨーロッパでは鉛ベースの安定剤を完全に廃止しました。

製剤タイプ別

均質製剤は2024年に市場シェア60%以上でこのセグメントをリードしています。これらの製剤は生産バッチ全体で一貫した性能を提供し、基材との均一な分散と互換性を確保します。均質タイプは、精度と再現性が重要な自動化プラスチック製造ラインで好まれます。標準的なコンパウンド操作への統合の容易さが需要をさらに支えています。異質製剤は専門的なセットアップで使用されますが、混合の不均一性や処理条件の変化による性能の変動性のために制限を受けています。

主要成長要因

PVC加工と安定化における高い需要

リードステアレートは、硬質PVC製品の生産において重要な役割を果たし、熱安定剤および内部潤滑剤として機能します。高温押出しや成形中に加工性を向上させ、ポリマーの完全性を維持する能力が、パイプ、ケーブル、プロファイル製造での広範な使用を支えています。建設およびインフラセクターは硬質PVCに大きく依存しており、リードステアレートの消費を促進しています。特にアジア太平洋地域での都市開発と改修プロジェクトの成長がこの需要を強化しています。PVC加工中の塩素劣化を安定化させる化合物の効果は、代替品に対するコストパフォーマンスの優位性を与えます。新興市場のメーカーは、その手頃な価格のために鉛ベースの添加剤を好み、世界的な規制の変化にもかかわらず市場の拡大を強化しています。

- 例えば、Finolex Industriesは、パイプ製造において鉛フリーでUV安定化された材料を使用し、年間495,000メートルトンを超える能力を持つPVC押出ラインを運営しています。

自動車および産業製造の拡大

特にアジアと東ヨーロッパにおける自動車生産の成長は、エンジン下のプラスチック部品やワイヤーコーティングに使用される鉛ステアレート市場を支えています。この化合物の熱安定性と潤滑特性は、高温のエンジンにさらされるPVC部品の耐久性を向上させます。産業製造において、鉛ステアレートはグリース、コーティング、化学合成における役割で評価されています。さまざまなポリマーとの互換性により、生産設定の柔軟性が可能になります。発展途上国での急速な工業化は、高性能材料の需要を増加させ、消費をさらに促進しています。自動車サプライチェーン全体での現地生産の推進も、鉛ステアレートを含むPVC添加剤の採用を促進しています。

- 例えば、住友電工は、グローバルな環境指令に準拠するために、乗用車用ワイヤーハーネスに鉛フリーおよびハロゲンフリーのPVCを使用しています。100以上のグローバル施設ネットワークを持ち、年間数百万キロメートルのケーブルを生産しており、現在は電気自動車向けの軽量アルミハーネスへの移行を進めています。

コスト効率と確立されたサプライチェーン

鉛ステアレートは、工業用途で利用可能な最もコスト効率の高い金属ステアレートの一つです。カルシウム-亜鉛や有機安定剤などの鉛を含まない代替品と比較して低価格であるため、価格に敏感な市場で優位性を持っています。確立されたサプライチェーンと成熟した生産プロセスは、安定した供給と一貫した品質を保証します。この信頼性は、均一な製品性能と最小限の生産ダウンタイムを要求する産業にとって重要です。環境規制が厳しくない地域では、メーカーは収益性を維持するために鉛ベースの安定剤を好みます。鉛ステアレートの処方に対応したPVCコンパウンド設備の大規模な設置基盤が、代替添加剤への移行をさらに遅らせ、その需要を維持するのに役立っています。

主要なトレンドと機会

規制市場における鉛フリー代替品へのシフト

鉛ベースの添加剤に対する規制を強化する国が増えており、産業界はより安全な代替品を模索しています。この移行は鉛ステアレートにとって課題である一方で、ハイブリッドまたは鉛削減ソリューションを提供する企業にとっての機会を開きます。鉛ステアレートの性能を毒性の懸念なしに再現することを目的とした製品革新が注目を集めています。ヨーロッパと北アメリカでは非鉛安定剤の研究への投資が進んでいますが、多くのメーカーは移行期間中に鉛ステアレートに依存しています。この状況は、規制されていない地域での従来の使用と、規制された地域での代替需要の二重需要を生み出し、メーカーが戦略的に両市場に対応することを可能にしています。

- 例えば、Baerlocherはカルシウム-亜鉛および有機ベースの安定剤を開発し、現在ではヨーロッパの加工ラインで年間25万メートルトン以上のPVCに使用され、鉛化合物に取って代わっています。

新興経済国からの需要の増加

アジア、ラテンアメリカ、アフリカの発展途上国は、建設、電力、産業インフラへの投資が増加しているため、大きな成長機会を提供しています。これらの地域は、手頃な価格と実績のある材料性能を重視しており、鉛ステアレートは理想的な解決策となっています。急速な都市化が、PVCパイプ、継手、電気絶縁材の需要を促進しており、これらはすべて熱安定性のある添加剤に依存しています。これらの地域では規制の施行が限られているため、鉛ベースの化合物の使用が継続されています。新興経済国に近接して生産施設を拡大する市場プレーヤーは、強い需要成長から利益を得ると同時に、厳しく規制された市場での売上減少を相殺することができます。

主要な課題

厳しい環境および健康規制

鉛ステアレートは、その毒性プロファイルと環境持続性のため、ますます厳しい監視を受けています。ヨーロッパ、北アメリカ、アジア太平洋地域の一部の規制機関は、消費財や建設材料での使用を制限しています。REACH、RoHS、その他の枠組みに準拠するためには、メーカーは鉛化合物を段階的に廃止するか、緩和システムに投資する必要があります。これらの変更は生産コストを増加させ、市場アクセスを制限します。適応に失敗した企業は、禁止や需要の減少に直面します。また、生産速度や最終製品の品質を損なわない、費用対効果の高い高性能な代替品を見つけることも課題です。

鉛フリー安定剤の代替品からの圧力の増加

鉛ステアレート市場は、カルシウム-亜鉛や有機ベースのシステムのような無毒の金属安定剤の台頭によってますます脅かされています。これらの代替品は、より良い環境プロファイルを提供し、厳しい規制の監視がある地域で好まれています。ポリマーコンパウンダーが鉛フリーの互換性のためにプロセスをアップグレードするために投資するにつれて、鉛ステアレートの長期的な競争力は低下します。安定剤技術の革新は、コストと性能のギャップを縮小し、代替品の採用を加速しています。この移行は、従来の生産者に挑戦をもたらし、特に高付加価値の輸出志向のプラスチック製造において需要の変化を引き起こす可能性があります。

地域分析

北アメリカ

北アメリカは2024年に世界の鉛ステアレート市場の約18%を占めました。この地域の需要は、特にアメリカ合衆国において、プラスチックおよび自動車セクターによって牽引されています。鉛ベースの添加剤の使用を制限する厳しい環境規制にもかかわらず、産業および建設グレードのPVCにおける従来の用途は一貫した消費を維持しています。進行中のインフラのアップグレードと配管システムの交換需要は、耐熱性配合における鉛ステアレートの使用を支えています。しかし、鉛フリー安定剤への段階的な移行が長期的な成長を抑制する可能性があります。市場プレーヤーは、進化する健康と安全規制に準拠するために、専門的な配合に注力しています。

ヨーロッパ

ヨーロッパは2024年に世界のステアリン酸鉛市場で約14%のシェアを占めました。この地域はREACHおよびRoHSの下で鉛化合物に対する最も厳しい規制を施行しており、消費者向けアプリケーションでの需要を大幅に制限しています。しかし、ステアリン酸鉛は産業プロセス内で使用され続けており、特に規制の施行が緩やかな東欧諸国でその傾向が見られます。カルシウム-亜鉛安定剤のような代替品が注目を集めており、鉛ベースの製品需要を徐々に減少させています。西ヨーロッパでは持続可能な代替品への移行が進んでいますが、旧システムやコストに敏感なアプリケーションでは依然としてステアリン酸鉛に依存しています。ヨーロッパでの市場成長は遅く、規制遵守と再配合戦略によって形作られています。

アジア太平洋地域

アジア太平洋地域は2024年に45%以上のシェアを持ち、中国とインドの強力な製造活動によってステアリン酸鉛市場を支配しています。この地域はPVC加工業者、大規模な建設プロジェクト、プラスチック製品輸出業者の基盤が大きいことから恩恵を受けています。コスト効率と性能の利点により、ステアリン酸鉛は多くの産業分野で主要な安定剤として使用されています。規制の圧力は西洋諸国と比較して中程度であり、複数の最終用途セクターでの広範な使用を可能にしています。急速な都市化、インフラ拡張、自動車生産の増加が消費をさらに促進しています。国内メーカーは確立されたサプライチェーンと比較的寛容な環境規制に支えられ、地元での使用のために大量供給を続けています。

ラテンアメリカ

ラテンアメリカは2024年に世界のステアリン酸鉛市場に約10%を貢献しました。ブラジルとメキシコは、建設と自動車産業の拡大により主要な需要センターとなっています。この地域は、パイプ、導管、ケーブルコーティングのような熱に敏感なPVCアプリケーションでの手頃な価格と性能のためにステアリン酸鉛を好んでいます。環境問題への意識は高まっていますが、規制の施行は不均一であり、伝統的なセクターでの使用が続いています。完成品や添加剤の輸入依存は課題を呈していますが、地元のコンパウンド活動が地域供給を支えています。市場成長は安定していますが、規制移行の遅さとインフラ投資サイクルによって制限されています。

中東・アフリカ(MEA)

MEA地域は2024年に世界のステアリン酸鉛市場の約8%を占めました。需要は主に湾岸諸国や北アフリカの一部でのインフラおよび建設活動によって駆動されています。ステアリン酸鉛のコスト効率と機能的信頼性は、PVCベースの建材における好ましい添加剤とされています。南アフリカの自動車および化学セクターも中程度の需要に寄与しています。危険物質に対する規制の管理は地域の大部分で限られており、安定した使用を可能にしています。市場の浸透は、建設プロジェクトのパイプラインと選択された都市ゾーンでの産業能力の拡張に合わせてゆっくりと成長すると予想されています。

市場セグメンテーション:

製品タイプ別

- ステアリン酸鉛パウダー

- ステアリン酸鉛ソリューション

用途別

配合タイプ別

エンドユーザー産業別

販売チャネル別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

リードステアレート市場は、製品の品質、価格、流通範囲で競争するグローバルおよび地域のプレーヤーが混在しています。中国とインドは供給基盤を支配しており、WSD Chemical Limited、Xiamen Hisunny Chemical、POCL Enterprises Limitedなどの企業がアジアおよび新興市場での大量需要に対応しています。米国に拠点を置くAmerican Elementsは、ニッチな産業用途での高純度要件に対応しています。Triveni Interchem、Nexus Polychem、Almstabなどのインド企業は、国内および輸出市場で重要な存在感を持っています。ほとんどの競争相手は、確立されたPVCおよびプラスチック加工のサプライチェーンを活用して工業用グレードの処方に焦点を当てています。中国のメーカーは低コストの生産と輸出力から利益を得ており、インドのプレーヤーは付加価値のあるバリアントに投資しています。市場競争は、鉛フリースタビライザーの生産者の台頭により激化しており、一部の企業はポートフォリオを拡大することを余儀なくされています。品質の一貫性、コストリーダーシップ、規制遵守を維持するプレーヤーは、規制された市場と発展途上市場の両方でシェアを維持するのに最適な位置にあります。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- Vishal Pharmakem(インド)

- 北京雲邦生物科学有限公司(中国)

- Zauba Technologies Pvt Ltd(インド)

- American Elements(米国)

- POCL Enterprises Limited(インド)

- 湖南邵陽天堂助剤化学有限公司(中国)

- Stabplastchemo(インド)

- WSD Chemical Limited(中国)

- Almstab(インド)

- Triveni Interchem Private Limited(インド)

- 杭州オレオケミカルズ有限公司(中国)

- Nexus Polychem(インド)

- aivitchem(インド)

- Shristab Pvt. Ltd.(インド)

- 青島エケミテクノロジー有限公司(中国)

- Sancheti Polymers(インド)

- Pratham Metchem LLP(インド)

- 重慶長峰化学有限公司(中国)

- アジアンオルガノインダストリーズ(インド)

- 厦門海陽化学有限公司(中国)

- 衡水桃城化学助剤有限公司(中国)

レポートのカバレッジ

この調査レポートは、製品タイプ、用途、処方タイプ、エンドユーザー産業、販売チャネル、地理に基づく詳細な分析を提供します。主要な市場プレイヤーについて、彼らのビジネス、製品提供、投資、収益源、主要な用途の概要を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進した様々な要因についても議論しています。レポートは、市場のダイナミクス、規制の状況、業界を形作る技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 鉛ステアレートの需要は、産業用および建設用グレードのPVC用途で安定して続くでしょう。

- 新興経済国は、コストの利点と入手可能性のために鉛ベースの添加剤を引き続き好むでしょう。

- ヨーロッパと北アメリカの規制制限は、安全な代替品への段階的な置き換えを促進します。

- メーカーは、アジアとアフリカでのインフラとプラスチック需要の増加に対応するために事業を拡大します。

- ハイブリッド安定剤技術への投資は、修正された鉛ステアレート製品のニッチな機会を開く可能性があります。

- 自動車およびワイヤーコーティング部門は、耐熱性と耐久性のあるPVC化合物の需要を支えます。

- インドと中国の地元プレイヤーは、競争力のある価格設定と地域供給を通じて優位性を維持します。

- 分散および混合方法の革新により、製品の互換性と効率が向上します。

- 輸出志向のメーカーは、グローバルおよび国内市場での二重コンプライアンスを満たすために処方を適応させます。

- 環境への監視が強化され、生産者に対してよりクリーンな生産と廃棄物処理方法の採用を促す圧力が増加します。