市場概要

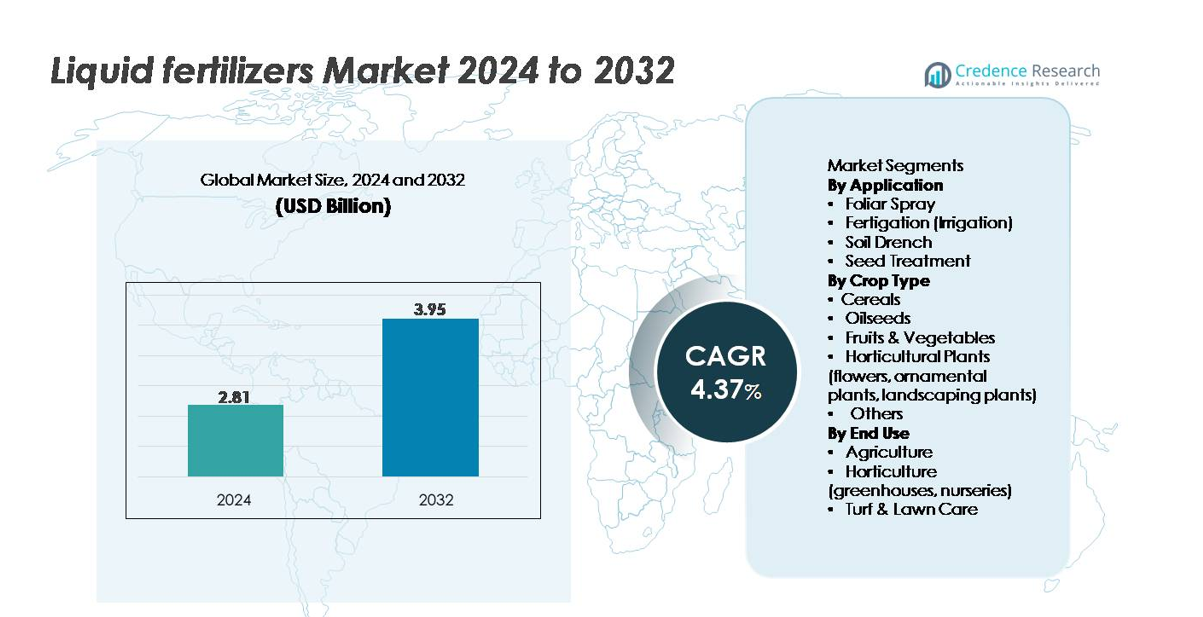

世界の液体肥料市場は2024年に28億1,000万米ドルと評価され、予測期間中に年平均成長率(CAGR)4.37%で拡大し、2032年には39億5,000万米ドルに達すると予測されています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 液体肥料市場規模 2024 |

28億1,000万米ドル |

| 液体肥料市場、CAGR |

4.37% |

| 液体肥料市場規模 2032 |

39億5,000万米ドル |

液体肥料市場は、ICL、IFFCO、Compo Expert、EuroChem Group、Nutri-Tech Solutions Pty Ltd、K+S Aktiengesellschaft、FoxFarm Soil & Fertilizer Co、Nutrien Ltd.、BMS Micro-Nutrients NV、CSBPを含む、グローバルリーダーと専門的な栄養ソリューションプロバイダーの混合によって形成されています。これらの企業は、高価値作物と精密灌漑システム向けに設計された高度な水溶性製剤、キレート化微量栄養素、灌漑対応ブレンドを通じて競争しています。アジア太平洋地域は、広範な農業用地、温室栽培の拡大、マイクロ灌漑技術の強力な採用により、推定34〜36%のシェアで世界市場をリードしています。北米とヨーロッパは、技術主導の農業と特殊作物生産に支えられた主要な貢献者として続きます。

市場の洞察

- 世界の液体肥料市場は2024年に28億1,000万米ドルと評価され、予測期間中に年平均成長率4.37%で拡大し、2032年には39億5,000万米ドルに達すると予測されています。

- 精密農業、施肥システム、制御された灌漑が均一な栄養供給の需要を促進する中、市場は成長しており、施肥はその効率性と現代の灌漑との互換性から42〜45%の最大の用途シェアを占めています。

- 主要なトレンドには、キレート化微量栄養素の採用の増加、生物強化フォーミュレーション、および温室や水耕システムに合わせた栄養ブレンドの採用が含まれ、制御環境農業の急速な拡大によって支えられています。

- ICL、Nutrien Ltd.、EuroChem Group、K+S AG、IFFCOなどの主要プレーヤー間で競争が激化しており、それぞれが高純度のフォーミュレーション、デジタルアドバイザリーツール、統合された栄養アプリケーションパートナーシップを進める一方で、地域の専門家は地域に特化したポートフォリオを強化しています。

- アジア太平洋地域が34〜36%の市場シェアでリードし、次いで北米が28〜30%、ヨーロッパが24〜26%となっており、果物や野菜の最大の作物セグメントである38〜40%の強い採用によって推進されています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

用途別

用途の観点では、施肥が支配的なサブセグメントを表しており、高価値作物におけるドリップおよびマイクロ灌漑システムの急速な拡大によって、液体肥料の総使用量の約42〜45%を占めています。施肥は正確な栄養素の投与を可能にし、投入損失を減らし、全体的な栄養利用効率を向上させるため、露地栽培と保護栽培の両方で好まれる方法となっています。葉面散布は微量栄養素補正プログラムで強い採用を維持しており、土壌灌漑と種子処理は特殊作物管理と初期段階の根の発達支援で注目を集めています。高効率の栄養供給システムの需要の高まりが施肥のリーダーシップを強化しています。

- 例えば、Haifa GroupのHaifa Cal™は、高品質で完全に水溶性の結晶または粒状の硝酸カルシウム肥料のラインであり、ドリップシステム(Nutrigation™)を通じて均一に供給され、エミッターの詰まりを防ぎます。

作物タイプ別

作物タイプ別では、果物と野菜が主要なサブセグメントを形成し、生産者が均一な栄養供給、迅速な吸収、季節を通じた作物品質の向上を優先するため、総需要の約38〜40%を占めています。高価値の園芸作物は、温室、土壌なし、および施肥環境との互換性のために液体フォーミュレーションに大きく依存しています。穀物は、精密農業の設定下でのトウモロコシと米の大規模な採用によって、すぐに続きます。油糧種子と観賞用園芸植物は、開花、油分含量、植物の活力の向上を求める生産者によって採用が拡大しています。カスタマイズされた栄養ブレンドは、多様な作物システムにおける液体肥料の使用を強化し続けています。

- 例えば、ICLのFertiFlow Tomato II 13-05-37+3CaOは、トマトとピーマン作物用に配合された完全に水溶性のNPK肥料です。このブレンドは強い果実発育のために高いカリウムを提供し、施肥を通じて均一な栄養吸収を実現します。

エンドユース別

最終用途の観点から見ると、農業が支配的なサブセグメントであり、大面積の畑作物の生産性を向上させる必要性に支えられ、総市場消費の65%以上を占めています。農家は、栄養効率を最大化するために、液体肥料を施肥、葉面散布、制御灌漑システムにますます統合しています。温室や苗床を含む園芸は、水溶性栄養素に対する特殊作物の高い反応性により、強い成長を示しています。芝生と芝地のケアは安定したニッチであり、スポーツフィールド、ゴルフコース、商業的な景観での均一な適用ニーズによって採用が推進されています。精密な投入物の供給は、すべての最終用途セグメントでの採用を促進し続けています。

主要な成長要因

精密農業と制御灌漑システムの採用の増加

精密農業は、農家が栄養使用効率を最適化し、収量を向上させ、環境損失を削減しようとする中で、液体肥料市場の中心的な成長触媒となっています。液体肥料は、点滴灌漑、マイクロスプリンクラー、可変レートアプリケーター、自動施肥ユニットなどの先進システムとシームレスに統合されます。これらの技術は、土壌水分、作物の段階、センサーのフィードバックに基づいて、正確な栄養のタイミング、均一な分布、リアルタイムの調整を可能にします。政府がマイクロ灌漑やデジタル農業ソリューションの補助金プログラムを拡大するにつれて、採用は先進国と新興経済国の両方で加速しています。GPS誘導装置、センサー駆動の灌漑コントローラー、IoT対応の施肥プラットフォームと互換性のある栄養配合の需要は強化され続けています。この技術と栄養供給の整合性により、液体肥料は世界中の現代的でデータ駆動型の作物管理システムにおける好ましい投入物として確固たる地位を築いています。

- 例えば、NetafimのFertikit™ 3Gは、チャンネルごとに50–1,000 L/hrの正確な投与チャンネルを備えた自動施肥ユニットです。このシステムは、大規模な灌漑セットアップにおける正確な栄養注入をサポートし、商業農場の広範な生産エリアを処理するように設計されています。

高価値の園芸作物と温室作物の需要増加

果物、野菜、観賞用植物、温室栽培作物の急速な拡大は、液体肥料の消費を大幅に押し上げています。これらの高価値作物は、正確な栄養管理、迅速な吸収、短い生産サイクル全体での一貫した栄養供給を必要とし、液体配合が粒状代替品よりも効果的に提供します。都市化と年間供給の要件により、温室農業、水耕栽培、保護栽培が急増しており、それぞれが水溶性肥料に大きく依存しています。栽培者は、作物の品質、果実の色、開花の強度、収穫後の特性に影響を与えるために、キレート化された微量栄養素、特殊栄養ブレンド、pH安定化液体配合をますます採用しています。消費者の需要がプレミアムな農産物や輸出志向の園芸にシフトするにつれて、農家は収量の均一性と美的品質を向上させる栄養プログラムにより多く投資しています。この制御環境農業への構造的シフトは、液体肥料の持続的な需要を保証します。

- 例えば、HaifaStim™ Vitalは、微細加工されたアスコフィルム・ノドスム海藻から作られたバイオスティミュラントで、天然のポリフェノールが豊富に含まれています。この抽出物は、植物の活力とストレス耐性をその生理栄養活動を通じてサポートし、灌漑および葉面プログラムで使用されます。

栄養利用効率と環境適合性の強化

栄養素の流出を減らし、土壌の劣化を最小限に抑え、資源効率を向上させるための規制圧力が、より高精度で環境への影響が少ない肥料を求める動きに拍車をかけています。液体肥料は、ターゲットを絞った施肥を可能にし、揮発を減少させ、制御された栄養素の放出をサポートし、厳しくなる環境基準に適合します。地下水汚染や排出削減に対する懸念の高まりが、効率的な栄養管理システムを推進する政府の動きを促しています。液体製剤は、バランスの取れたNPK比率、微量栄養素、生物学的添加物が土壌の健康と作物の回復力を向上させる統合栄養プログラムもサポートします。持続可能性が世界の農業における重要な要件となる中、大規模農場、企業プランテーション、エコラベルや環境認証への適合を求める輸出志向の生産者からの採用が増加しています。この効率重視の農業へのシフトは、液体肥料の長期的な需要を強化します。

主要なトレンドと機会

特殊製剤とバイオ強化液体の拡大

市場を形成する主要なトレンドは、栄養不足とストレス耐性に対処するために設計されたバイオ強化、キレート化、作物特化の液体製剤の増加です。メーカーは、アミノ酸、フミン酸物質、海藻抽出物、微生物バイオスティミュラントを含む製品を開発しており、これらは従来のNPKソリューションを補完します。これらの高度な液体は、栄養素の吸収、根の成長、非生物的ストレス耐性を改善し、気候変動に直面する地域での重要な利点を提供します。トマト、葉野菜、ベリー、観賞用植物のための作物特化ブレンドは、特殊栽培の拡大に伴い新たな収益機会を生み出します。さらに、残留物のない有機適合の投入物の需要が、OMRIリストおよびエコ認証された製剤の発売を促しています。このトレンドは高収益のセグメントを解放し、作物の品質向上と持続可能な生産を求める生産者をサポートします。

- 例えば、Haifa GroupのHaifaStim™ Vitalは、20%の水溶性K₂O、10%のアルギン酸、4%のマンニトール、3%のアミノ酸とペプチド、0.05%のベタインを含むソフトプロセスされた褐藻抽出物です。このバイオスティミュラントは、灌漑および葉面プログラムにおいて、根の活動、ストレス耐性、全体的な植物の活力をサポートします。

ハイドロポニクス、垂直農法、制御環境農業(CEA)の急成長

ハイドロポニクスと垂直農法は、液体肥料供給者にとって高い可能性を持つ機会を表しており、これらの生産システムは水溶性栄養素に完全に依存しています。都市農業、気候に強い農業、年間を通じた生産モデルの採用が増加しているため、土壌を使わないシステムに合わせた栄養ソリューションの需要が高まっています。液体肥料は、栄養比率、電気伝導率、pHレベルの完全な制御を提供し、CEA運用における作物の均一性を維持するために重要なパラメータです。屋内農業インフラへの世界的な投資が拡大する中、栄養管理会社は、すぐに使えるハイドロポニックミックス、多部品栄養ソリューション、自動投与システムを開発しています。この技術集約型農業環境へのシフトは、精密に調合された液体栄養素の継続的な需要を生み出します。

- 例えば、General HydroponicsのFlora Series®は、レタス、ハーブ、つる植物のような作物に合わせたカスタマイズ可能な栄養プログラムを可能にする、特定の保証分析割合を持つ3部構成の液体栄養素を提供しています。

デジタル施肥プラットフォームとスマート灌漑システムとの統合

デジタル監視ツールと施肥システムの融合は、栄養管理の実践を変革しています。スマートコントローラー、栄養素投与ユニット、モバイルアプリ、クラウドベースの監視プラットフォームは、栄養濃度、灌漑の流れ、スケジュールのリアルタイム調整をサポートします。この統合により、作物の成長段階、天候データ、土壌分析に基づいてプログラムを微調整でき、自動化に対応した液体肥料の必要性が強化されます。企業はIoT対応の施肥ユニットやセンサー駆動の栄養推奨を導入し、サブスクリプションベースの栄養プログラムやデータ駆動のアドバイザリーサービスの機会を創出しています。デジタル農業の採用が加速する中、同期されたハードウェア–ソフトウェア–肥料ソリューションを提供するサプライヤーは競争優位性を得る位置にあります。

主要な課題

液体製剤の高い保管、取り扱い、輸送コスト

農学的な利点にもかかわらず、液体肥料は特に大規模な流通ネットワークにおいてコストと物流の課題に直面しています。その高い密度は輸送費を増加させ、保管にはしばしば耐腐食性タンクや専門的な取り扱い機器が必要です。温度変動は栄養素の安定性に影響を与え、制御された保管環境の追加要件を生み出します。発展途上地域では、適切な保管インフラへのアクセスが限られており、粒状の代替品と比較して採用が制限されています。これらのコスト負担は、低コストの栄養素を重視する商品作物セグメントでの価格競争力を低下させます。メーカーは、安定化技術、濃縮製剤、改善されたサプライチェーンに投資して、これらの制約を緩和し、市場の拡大を図る必要があります。

中小農家の間での認識不足と技術的知識の限界

新興市場における主要な課題は、正しい希釈比率、適用タイミング、灌漑機器との互換性に関する知識のギャップです。誤った適用は、栄養素の焼け、根の発育不良、または収量反応の低下を引き起こし、再利用を思いとどまらせます。小規模農家はしばしば農学的アドバイザリーサービスへのアクセスがなく、従来の肥料の実践に依存しています。施肥や葉面栄養プログラムに関するトレーニングの欠如は、採用をさらに制限します。市場浸透には、広範な普及サービス、実証試験、販売店レベルのトレーニングが必要であり、信頼を築くことが求められます。サプライヤーは、技術サポート、デジタルアドバイザリープラットフォーム、地域に特化した作物ガイドを積極的に提供して、障壁を克服し、採用を促進する必要があります。

地域分析

北米

北米は、精密農業、施肥システム、制御環境農業の強力な採用に支えられ、世界の液体肥料市場の約28〜30%を占めています。米国とカナダの大規模なトウモロコシ、大豆、特殊作物の生産者は、均一な栄養供給と高い栄養利用効率のために液体製剤にますます依存しています。滴下灌漑、可変レートアプリケーター、GPS誘導機器の広範な展開が需要を強化し続けています。温室野菜生産と芝生管理プログラムの拡大が消費をさらに促進しています。マイクロ灌漑と持続可能性イニシアチブに対する政府の好意的なインセンティブは、地域全体の長期的な市場の安定性を高めています。

ヨーロッパ

ヨーロッパは市場シェアの約24〜26%を占めており、栄養素の流出を減らし、環境に配慮した肥料システムを促進する規制の圧力によって推進されています。スペイン、イタリア、オランダ、フランスなどの国々は、施肥灌漑と温室栽培の採用が高く、精密に適用された液体栄養素の強い需要を生み出しています。地域の有機および特殊園芸のリーダーシップは、キレート化されたバイオベースの液体製剤の使用を強化しています。厳しい硝酸塩指令は、栽培者が粒状肥料からより制御された栄養供給方法に移行することを奨励しています。高価値の野菜、ベリー、観賞植物の生産の拡大は、ヨーロッパの液体肥料市場全体の持続的な成長を支え続けています。

アジア太平洋

アジア太平洋は最大の地域市場であり、地域の大規模な農業基盤、食料安全保障の優先事項の高まり、現代的な灌漑システムの採用の増加により、世界需要の約34〜36%を占めています。中国、インド、日本、オーストラリアなどの国々は、穀物、果物、野菜、プランテーション作物の収量を向上させるために、水溶性栄養プログラムに急速に移行しています。政府支援のマイクロ灌漑計画、温室の拡張、および施肥灌漑機器の補助金が採用に強く影響しています。都市化による水耕栽培と保護栽培の成長は需要をさらに加速させています。地域のスケーラビリティ、進化する農業慣行、および政策主導の近代化が持続的な市場リーダーシップを確保しています。

ラテンアメリカ

ラテンアメリカは市場の約10〜12%を占め、輸出志向の果物、野菜、プランテーション作物の栽培拡大によって推進されています。ブラジル、メキシコ、チリ、アルゼンチンは、収量の質を向上させ、輸出基準を満たすために、施肥灌漑と葉面栄養プログラムを統合することで採用をリードしています。熱帯園芸、サトウキビ、コーヒープランテーションは、迅速な栄養吸収と労働要件の低減のために液体肥料をますます好んでいます。高価値園芸における点滴灌漑システムの強力な浸透が成長を加速させています。農村地域のインフラギャップにもかかわらず、保護栽培と特殊作物栄養への投資の増加が地域の長期的な需要を強化しています。

中東・アフリカ(MEA)

中東・アフリカ地域は市場シェアの約8〜10%を占めており、水効率の高い農業に大規模な投資を行っている国々で急速に採用されています。中東は、水資源の不足を最適化するために設計された水耕栽培、温室農業、大規模な点滴灌漑プロジェクトを通じて強力な成長を示しています。液体肥料は、野菜、ナツメヤシ、温室作物の栄養供給において重要な役割を果たしています。アフリカでは、南アフリカ、ケニア、モロッコでの採用が増加しており、農家が現代的な灌漑と特殊作物栽培を採用しています。食料安全保障と制御環境農業を促進する政府の継続的なプログラムが、地域の市場の足跡を拡大し続けています。

市場セグメンテーション:

用途別

- 葉面散布

- 施肥灌漑(灌漑)

- 土壌ドレンチ

- 種子処理

作物タイプ別

- 穀物

- 油糧種子

- 果物と野菜

- 園芸植物(花、観賞植物、造園植物)

- その他

エンドユース別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東およびアフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

液体肥料市場の競争環境は、世界的な栄養素メーカー、地域の製剤専門家、精密農業の統合に注力する企業の存在によって特徴づけられています。Nutrien Ltd.、ヤラ・インターナショナル、ICLグループ、K+Sミネラルズ&アグリカルチャー、ハイファグループ、モザイクカンパニーなどの主要プレーヤーは、水溶性NPKブレンド、キレート微量栄養素、作物特有の要件に合わせた特殊液体製剤のポートフォリオを拡大することで競争しています。多くの企業が高純度の原材料、先進的なキレート技術、施肥と葉面散布システムの互換性を向上させた製剤に投資しています。灌漑機器メーカーやデジタル農業プラットフォームとの戦略的パートナーシップが増加しており、供給者は栄養とアプリケーションを組み合わせたソリューションを提供することを目指しています。製品の革新は、安定性の向上、濃縮製剤、生物強化添加剤、水耕栽培および制御環境農業に最適化されたソリューションに焦点を当てています。さらに、合併、買収、地域拡大戦略が競争のダイナミクスを形成し続けており、企業が高成長市場での流通ネットワーク、製造能力、農業支援サービスを強化することを可能にしています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- ICL

- IFFCO

- Compo Expert

- EuroChem Group

- Nutri-Tech Solutions Pty Ltd

- K+S Aktiengesellschaft

- FoxFarm Soil & Fertilizer Co

- Nutrien Ltd.

- BMS Micro-Nutrients NV

- CSBP

最近の開発

- 2024年12月、ICLはNova®およびAgrolution pHLow®水溶性肥料の液体バージョンを発売し、専門ポートフォリオ内での柔軟な液体栄養オプションを提供しました。

- 2024年3月、EuroChemはロシアのNevinnomysskiy Azotにおける新しい年間70,000トンの水溶性肥料(WSF)工場が、灌漑および溶液用途の硝酸カリウム(NOP)を生産する予定で、2024年第3四半期に生産を開始する予定であると発表しました。

- 2024年2月、IFFCOはグジャラート州カロルに世界初のナノDAP(液体)製造プラントを開設しました。この施設は、従来の45 kgのDAP袋を代替するために設計された500 mlのナノDAP液体ボトルを日産200,000本の生産能力で製造し、IFFCOのナノ液体肥料ポートフォリオを強化します。

レポートのカバレッジ

この調査レポートは、用途、作物タイプ、エンドユースおよび地理に基づく詳細な分析を提供します。主要な市場プレイヤーについて、そのビジネス概要、製品提供、投資、収益源、主要な用途を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進した様々な要因についても議論しています。レポートは、市場のダイナミクス、規制シナリオ、業界を形成する技術の進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望

- 農家が精密灌漑、自動化された灌漑施肥、センサー駆動の栄養プログラムへの移行を加速するにつれて、液体肥料の採用が広がります。

- キレート化微量栄養素、バイオスティミュラントを強化したブレンド、作物特有の栄養ソリューションを含む特殊な処方の需要が高まります。

- 制御環境農業、水耕栽培、垂直農業は、水溶性液体栄養素の使用を大幅に拡大します。

- デジタル栄養管理プラットフォームは灌漑コントローラーとより密接に統合され、リアルタイムの投与と予測アプリケーションモデルを可能にします。

- 気候変動により、迅速な栄養補正とストレス耐性をサポートする液体処方への依存が増加します。

- メーカーは輸送と保管コストを削減するために、濃縮、安定化、互換性を強化した処方に投資します。

- 持続可能性の要件は、栄養利用効率を向上させ、流出を減少させる投入物の採用を促進します。

- 地域プレイヤーは、地域特有のブレンドと土壌特有の処方に対する需要の高まりに対応するため、生産能力を強化します。

- 肥料会社と灌漑機器メーカーの間の戦略的パートナーシップが増加します。

- 主要プレイヤーが特殊液体栄養技術のニッチな革新者を買収するにつれて、市場の統合が続きます。