市場概要:

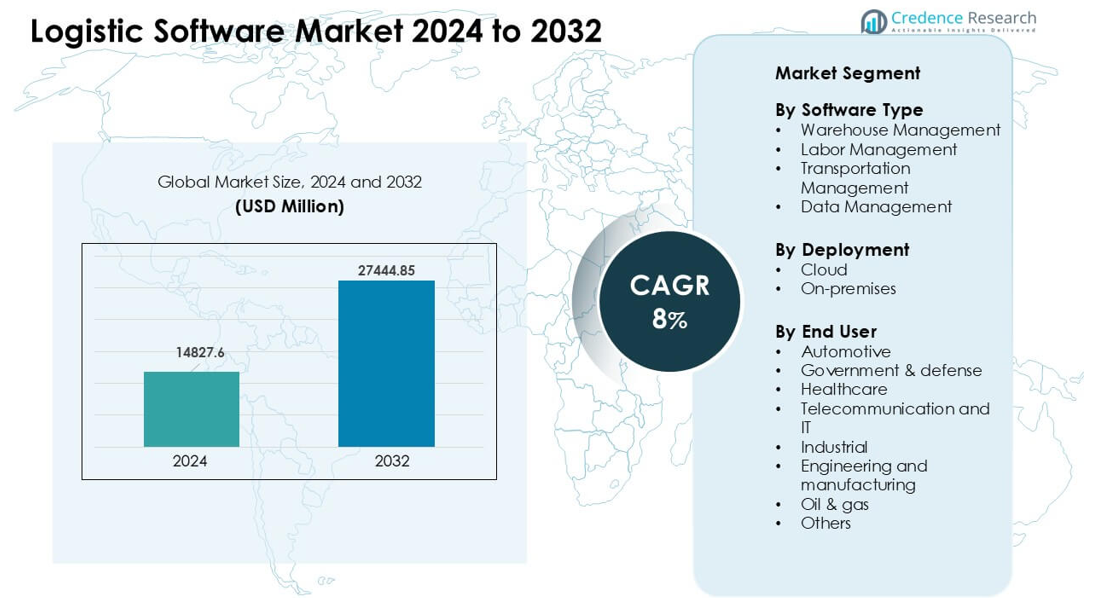

物流ソフトウェア市場は2024年に14827.6百万米ドルと評価され、2032年までに27444.85百万米ドルに達すると予測されており、予測期間中に8%のCAGRで成長しています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 物流ソフトウェア市場 サイズ 2024 |

USD 14827.6 百万 |

| 物流ソフトウェア市場、CAGR |

8% |

| 物流ソフトウェア市場 サイズ 2032 |

USD 27444.85 百万 |

物流ソフトウェア市場は、SAP SE、Manhattan Associates、Körber AG & Infor、IBM Corporation、Oracle、The Descartes Systems Group、FarEye、LogiNext Solutions、WiseTech Global、Alvys Incなどの主要プレーヤーによって形成されています。これらのベンダーは、リアルタイムの追跡と迅速な意思決定をサポートする高度な倉庫、輸送、可視性ソリューションを提供することで競争しています。クラウド展開、自動化、AI駆動の最適化は、製品成長の重要な焦点領域です。北米は、強力なデジタル採用、高いeコマース活動、次世代物流プラットフォームへの大規模な投資に支えられ、約36%のシェアで主要地域として浮上しました。

市場の洞察:

- 物流ソフトウェア市場は2024年にUSD 14827.6百万に達し、2032年までに8%の強力なCAGRで着実に成長すると予測されており、サプライチェーン全体での自動化とクラウド採用の増加に支えられています。

- 成長はリアルタイムの可視性ニーズ、急速なeコマースの拡大、高度な倉庫および輸送管理ツールの需要増加によって推進されています。

- 主要なトレンドには、AI予測、予測分析、持続可能性に焦点を当てたルーティングの広範な使用が含まれ、これにより排出量の削減と配送効率の向上が図られています。

- 競争は依然として激しく、SAP SE、Manhattan Associates、Oracle、IBMなどがクラウドプラットフォーム、統合機能、自動化能力を強化して高性能を追求しています。

- 北米は約36%のシェアでリードし、次いでヨーロッパが29%、アジア太平洋が27%を占め、倉庫管理は小売、3PL、製造業務での高い採用により最大のセグメントシェアを保持しました。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

ソフトウェアタイプ別

倉庫管理は約38%で支配的なシェアを持ちました。多くの企業が在庫、ピッキング、リアルタイムトラッキングをより良く管理するためにこれらのツールを採用しました。迅速な注文サイクルを必要とするeコマースプレーヤーからの強い関心がありました。輸送管理は、企業が運賃コストを削減し、ルーティングを改善することを目指したため成長しました。労働管理は、大規模な倉庫での労働力の生産性向上の圧力が高まったため進展しました。データ管理は、物流チームが計画、需要予測、ネットワークの可視性をサポートするために分析を利用することで拡大しました。

- 例えば、最近の業界調査によると、調査対象の組織の89%が2024年末までに労働計画と管理のために近代化された倉庫管理システム(WMS)機能を使用する予定であることがわかりました。これは、フルフィルメントセンター全体で労働効率を追跡するための技術採用の強い傾向を示しています。

展開方法別

クラウド展開がこのセグメントをリードし、約64%のシェアを占めました。企業は、より迅速な更新、低いセットアップニーズ、ピーク需要時の容易なスケーリングのためにクラウドシステムを選択しました。多くのオペレーターは、倉庫、フリートシステム、パートナーネットワークをリアルタイムで接続するためにクラウドモジュールを使用しました。厳格なセキュリティルールやレガシーシステムが移行を制限する場合、オンプレミスソリューションは依然として関連性を持ち続けました。世界貿易の成長、出荷量の増加、リモートアクセスのニーズがクラウドプラットフォームのリーディングポジションを維持するのに役立ちました。

- 例えば、2023年には、世界的に新たに採用されたWMSの大部分がクラウドベースであった一方で、製薬、製造、規制された在庫などのセクターの多くの組織が、データとインフラストラクチャに対するより大きなローカルコントロールを好み、厳格な規制遵守とセキュリティ基準を満たすためにオンプレミスまたはハイブリッドソリューションを選択し続けました。

エンドユーザー別

自動車業界が約22%のシェアで主要なエンドユーザーセグメントとして浮上しました。自動車メーカーは、複雑なサプライチェーンを管理し、部品を追跡し、ジャストインタイム生産をサポートするために高度な物流ツールに依存しています。医療分野の使用は、プロバイダーがより強力なコールドチェーン制御と出荷の追跡可能性を必要とするために増加しました。政府および防衛機関は、ミッションクリティカルな物流のために安全なシステムを展開しました。通信、IT、産業、製造グループは、遅延を削減し、納品精度を向上させるためにソフトウェアを採用しました。石油およびガス会社は、遠隔地でのフィールドオペレーションと資産移動をサポートするために物流プラットフォームを使用しました。

主要な成長要因:

リアルタイムのサプライチェーン可視性の必要性の高まり

リアルタイムの可視性は、企業がより厳しい納期と高い顧客期待に直面する中で主要な成長要因として機能します。多くの物流チームは、広範なネットワーク全体で在庫、フリートの状況、出荷条件を追跡するプラットフォームに依存しています。迅速な意思決定は遅延を減らし、エラー率を低下させ、予測アラートは交通、天候、供給不足による混乱を回避するのに役立ちます。Eコマースの成長も、企業が各段階での荷物を監視するように促しています。これらの要因は、倉庫、運送業者、流通パートナーを単一のプラットフォームで接続する統合ソフトウェアの需要を増加させます。正確性と速度への強い関心が、可視性ツールを業界拡大の中心に位置づけ続けています。

- 例えば、2024年のTiveによる調査によると、リアルタイムの出荷追跡のためにIoT対応デバイスを使用する回答者の割合は、わずか1年で25%から53%に増加し、世界中の荷主と運送業者の間で可視性採用が急速に加速していることを示しています。

Eコマースとオムニチャネル流通の拡大

オンライン小売の急速な成長は、高度な物流ソフトウェアの強力な採用を促進しています。小売業者は大量の注文に直面し、迅速なフルフィルメント、自動化された仕分け、スムーズな返品をサポートするシステムを必要としています。オムニチャネル運営は、店舗受け取り、即日配達、顧客への直接配送を組み合わせるため、さらなるプレッシャーを加えます。物流ソフトウェアは、在庫の正確性を維持し、ラストマイルの遅延を減らし、一貫した配送品質を確保するのに役立ちます。多くのブランドは、ピークシーズンの計画と倉庫のスループットを改善するツールにも投資しています。デジタル購入が都市部と農村部の両方で成長するにつれて、ソフトウェアは複雑なルーティングと需要の変動を処理するために不可欠となり、安定した市場成長を推進しています。

- 例えば、2025年までに開始された多くの新しい物流および可視性プラットフォームは、AI駆動の予測分析をIoTベースの追跡と組み合わせて、企業が需要の急増、ルートの変更、または在庫不足をよりよく予測できるようにし、店舗受け取り、宅配、返品を組み合わせたオムニチャネル運営にとって重要です。

倉庫および輸送における自動化の増加

自動化は、企業が手動のワークフローを置き換えてコストを削減し、出力を向上させるため、物流ソフトウェアの強い需要を促進します。現代のツールは、倉庫内でのロボット、無人搬送車、スマートコンベヤーの協調使用をサポートします。輸送モジュールは、ルートの最適化、燃料使用の削減、ドライバーのスケジュール管理を支援します。厳しいサービスレベル目標を達成するための圧力が高まる中、企業は注文の割り当て、ラベル生成、荷物計画などの反復作業を自動化するよう促されています。多くの国で労働力不足が高まっているため、自動化システムの採用が進んでいます。より多くのオペレーターがセンサーや接続された機器を統合するにつれて、物流ソフトウェアはハードウェアと計画および実行プロセスを結びつける基盤となります。

主要なトレンドと機会:

AIと予測分析の成長

AIの採用は、企業が予測ツールを使用して計画の精度を向上させ、運用の無駄を削減するにつれて拡大しています。多くの物流チームは、需要を予測し、ボトルネックを検出し、流通ネットワークを最適化するために機械学習に依存しています。予測モデルは、在庫切れを防ぎ、バッファ在庫を減らし、フリートの稼働時間を向上させます。リアルタイム分析は、混乱時の意思決定をサポートし、より迅速なルート変更を可能にします。これらの能力は、倉庫、輸送、労働システム全体で統合されたインテリジェンスレイヤーを提供するベンダーに新たな機会を創出します。センサー、GPS、注文フローからのデータの利用可能性が高まることで、AI対応の最適化へのシフトが強化されます。

- 例えば、PwCの2025年オペレーションにおけるデジタルトレンド調査では、オペレーションおよびサプライチェーンのリーダーの約57%が、選択された機能または組織全体にAIを統合していることがわかりました。あるいは、2024年8月に実施されたガートナーの調査(2025年の洞察のため)では、71%の企業が生成AIを使用しており、多くのサプライチェーン機能でパイロット段階を超えていると報告されています。

持続可能な物流運営の需要の高まり

持続可能性のトレンドは、企業が排出量を削減し、環境規制を遵守することを目指す中で、新たな機会を生み出しています。ソフトウェアプロバイダーは現在、燃料使用を削減するのに役立つ炭素追跡ダッシュボード、負荷最適化ツール、ルート効率モジュールを提供しています。多くのブランドは、統合配送や最適化された倉庫レイアウトを含むグリーン配送プラクティスを採用しています。政府もまた、物流プレーヤーにデジタルシステムをアップグレードさせるよう促す厳しい排出基準を導入しています。企業は持続可能性をコンプライアンスだけでなく、コスト削減とブランド価値向上の方法として捉えています。これらの変化は、エコに焦点を当てた物流ソフトウェアにとって強力な長期的な勢いを生み出します。

- 例えば、2025年の研究では、AI駆動のルート最適化がリアルタイムの交通、天候、車両データを使用して、基準となるルーティングと比較して燃料消費と関連する排出量を著しく削減できることが記録されています。

主要な課題:

サイバーセキュリティとデータプライバシーのリスク

デジタルの普及が進むにつれ、サイバー攻撃への露出が増え、安全性が大きな課題となっています。物流ネットワークは在庫、顧客、ルーティング、取引に関する機密データを保存しており、脅威を引き寄せる可能性があります。侵害が発生すると、業務が中断し、出荷が遅れ、回復コストが増加します。多くの中小企業は強力なセキュリティ予算を持たず、リスクが拡大します。複雑なサプライヤーネットワークも攻撃者にとってアクセスポイントを増やします。ベンダーはユーザーを保護するために暗号化、アクセス制御、継続的な監視に投資する必要があります。強力なサイバーセキュリティがなければ、物流におけるデジタルの普及は遅れます。

高い統合と実装コスト

統合の課題は、多くの企業が複雑なアップグレードを必要とする混在したレガシーシステムを運用しているため、市場の成長に影響を与えます。倉庫、輸送、分析プラットフォームの実装には、熟練したチームと慎重なデータマッピングが必要です。高いセットアップコストは、特にデジタル予算が限られている地域の小規模な事業者を抑止します。移行中のダウンタイムも普及に影響します。一部の企業は、ワークフローの混乱を恐れて全面的な変革を避けます。ベンダーは、柔軟な価格設定、モジュラー展開、強力なサポートを提供して、普及率を向上させ、統合の負担を軽減する必要があります。

地域分析:

北米

北米は、輸送、小売、製造業界全体での強力なデジタル普及により、約36%の最大シェアを占めました。米国とカナダの多くの企業が、サービスレベルを向上させ、運営コストを管理するために、先進的な倉庫および輸送管理システムを導入しました。高いeコマースの浸透により、リアルタイムの追跡、自動ルーティング、需要予測の必要性が高まりました。物流プロバイダーは、マルチサイト運営と国境を越えた出荷をサポートするためにクラウドプラットフォームにも投資しました。ソフトウェアベンダー、3PL企業、テクノロジーパートナーの強力なエコシステムが、2024年に地域のリーダーシップを維持するのに役立ちました。

ヨーロッパ

ヨーロッパは、厳しい規制フレームワーク、持続可能性目標の高まり、主要経済圏における強力な物流ネットワークによって、約29%のシェアを獲得しました。ドイツ、英国、フランス、オランダの企業は、コンプライアンスニーズを満たし、配送の正確性を向上させるために、先進的な計画および可視化ツールを採用しました。グリーン物流プログラムは、排出量を削減し、積載を最適化し、マルチモーダル輸送をサポートするソフトウェアの使用を企業に奨励しました。国境を越えた貿易とeコマースの拡大も、統合管理プラットフォームへの依存を高めました。製造業と小売業界全体での広範なデジタルトランスフォーメーションが、地域の成長を強化しました。

アジア太平洋

アジア太平洋は、急速な産業拡大とオンライン小売量の増加により、約27%のシェアを占め、最も急速な成長を示しました。中国、インド、日本、東南アジアは、大規模な流通、倉庫の自動化、ラストマイル配送をサポートするために、クラウドベースの物流ツールに多額の投資を行いました。リアルタイムの追跡、リバースロジスティクス、ルート最適化の需要の高まりが、ソフトウェアの採用を強化しました。多くの企業が、変動する需要と大規模な在庫フローに対応するためにシステムをアップグレードしました。デジタルインフラとスマート物流ハブを支援する政府プログラムが、地域全体での普及をさらに促進しました。

ラテンアメリカ

ラテンアメリカは約5%のシェアを保持しており、ブラジル、メキシコ、コロンビアでの小売活動の拡大と物流の近代化努力によって支えられています。企業は、配送の遅延を減らし、コスト管理を改善するために、輸送管理と倉庫の自動化に投資を増やしました。電子商取引の成長は、企業が追跡ツールやルート最適化システムを採用することを促しました。しかし、不均一なデジタルインフラと高い導入コストが、小規模市場での迅速な普及を制限しました。これらの課題にもかかわらず、クラウドソフトウェアへの関心の高まりとラストマイル改善プログラムが、地域の安定した勢いを支えました。

中東・アフリカ

中東・アフリカ地域は約3%のシェアを獲得しており、UAE、サウジアラビア、南アフリカでの貿易活動の増加とインフラ開発に関連した物流のアップグレードによって推進されています。企業は、車両の調整、倉庫の効率化、国境を越えた移動を向上させるためにソフトウェアを採用しました。自由貿易地域、スマートポート、電子商取引ハブへの投資が、可視性と計画ツールの需要を増加させました。開発途上市場では、限られた予算と低いデジタル成熟度のため、採用は依然として遅れています。それでも、物流回廊の拡大と自動化システムの需要の高まりが、緩やかな成長を支えました。

市場セグメンテーション:

ソフトウェアタイプ別

導入方法別

エンドユーザー別

- 自動車

- 政府・防衛

- ヘルスケア

- 通信とIT

- 産業

- エンジニアリングと製造

- 石油・ガス

- その他

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境:

物流ソフトウェア市場の競争環境には、SAP SE、マンハッタン・アソシエイツ、ケルバーAG & インフォア、IBMコーポレーション、オラクル、デスカーテス・システムズ・グループ、FarEye、LogiNextソリューションズ、WiseTechグローバル、Alvys Inc.などの主要企業が含まれています。これらの企業は、エンドツーエンドのサプライチェーン管理をサポートする統合された倉庫、輸送、労働、可視性プラットフォームを提供することで競争しています。多くのベンダーは、クラウドベースの導入を通じて、より迅速な更新、容易なスケーリング、グローバルネットワーク全体でのスムーズな接続を可能にし、リーチを拡大しています。企業はまた、AI、自動化、予測分析に投資して、予測精度を高め、運用の無駄を削減しています。3PL、小売業者、製造業者、電子商取引プロバイダーとの戦略的パートナーシップは、採用を強化するのに役立ちます。ルート最適化、リアルタイム追跡、マルチモーダル計画の継続的なアップグレードにより、これらのプレーヤーは競争の激しい環境で強力な顧客維持を維持しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤーの分析:

- SAP SE(ドイツ)

- Manhattan Associates(アメリカ)

- Körber AG & Infor(ドイツ)

- IBM Corporation(アメリカ)

- The Descartes Systems Group, Inc.(カナダ)

- Oracle(アメリカ)

- FarEye(アメリカ)

- LogiNext Solutions(アメリカ)

- WiseTech Global(オーストラリア)

- Alvys Inc.(アメリカ)

最近の動向:

- 2025年11月、SAPは2025年のイベントと製品アップデートで主要なサプライチェーン/物流の動きを公表し、エージェントAIとAIネイティブの自動化をサプライチェーンのワークフローに導入しました(SAPは新しいJoule/エージェント機能を発表し、Supply Chain Connectのアップデートを披露しました)。同時に、2025年11月末にアメリカで提起された注目の企業秘密訴訟にも直面しました。

- 2025年10月、Inforはサプライチェーンと物流の強化を続けて展開しました(Infor Nexus/Distribution ManagementとIndustry AI Agentsは2024–2025年の製品コミュニケーションと2025年10月のInfor Nexus Connectで強調されました)。ネットワークのオーケストレーション、SCMのための組み込みAIエージェント、ERP→WMSの統合の強化に重点を置いています。

- 2025年3月、Körberはサプライチェーンソフトウェア事業を新ブランドInfiosの下で再ブランド化しました(2025年3月初旬に公表)。これはTMS/WMS/輸送機能を統合し、物流ソフトウェアのより広範なグローバル市場への進出を目指す戦略的な動きです。Körberはまた、LogiMAT 2025などのイベントで新しいスマート物流のショーケースを促進しました。

レポートのカバレッジ:

調査レポートは、ソフトウェアの種類、導入、エンドユーザー、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要なアプリケーションを詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、業界を形成する市場動向、規制の状況、技術の進歩を探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望:

- サプライチェーンがより複雑になるにつれて、リアルタイムの可視性ツールの需要が高まります。

- 企業がより迅速なスケーリングと低いセットアップニーズを求めるため、クラウドベースのプラットフォームが拡大します。

- AI駆動の予測は計画の精度を向上させ、運用の遅延を減少させます。

- 倉庫内および輸送の自動化が労働力不足に対抗するために増加します。

- 企業が排出量を削減することを目指すため、持続可能性の特徴が採用されます。

- より高いeコマース配送圧力のため、ラストマイル最適化ツールが成長します。

- 統合ダッシュボードが複数サイトの運用全体で意思決定を強化します。

- デジタル物流ネットワークの拡大に伴い、サイバーセキュリティのアップグレードが不可欠になります。

- ソフトウェアベンダーと3PLプロバイダー間のパートナーシップが広範な利用をサポートするために増加します。

- 新興市場は貿易と産業の成長の高まりにより、現代のシステムをより迅速に採用します。