市場概要

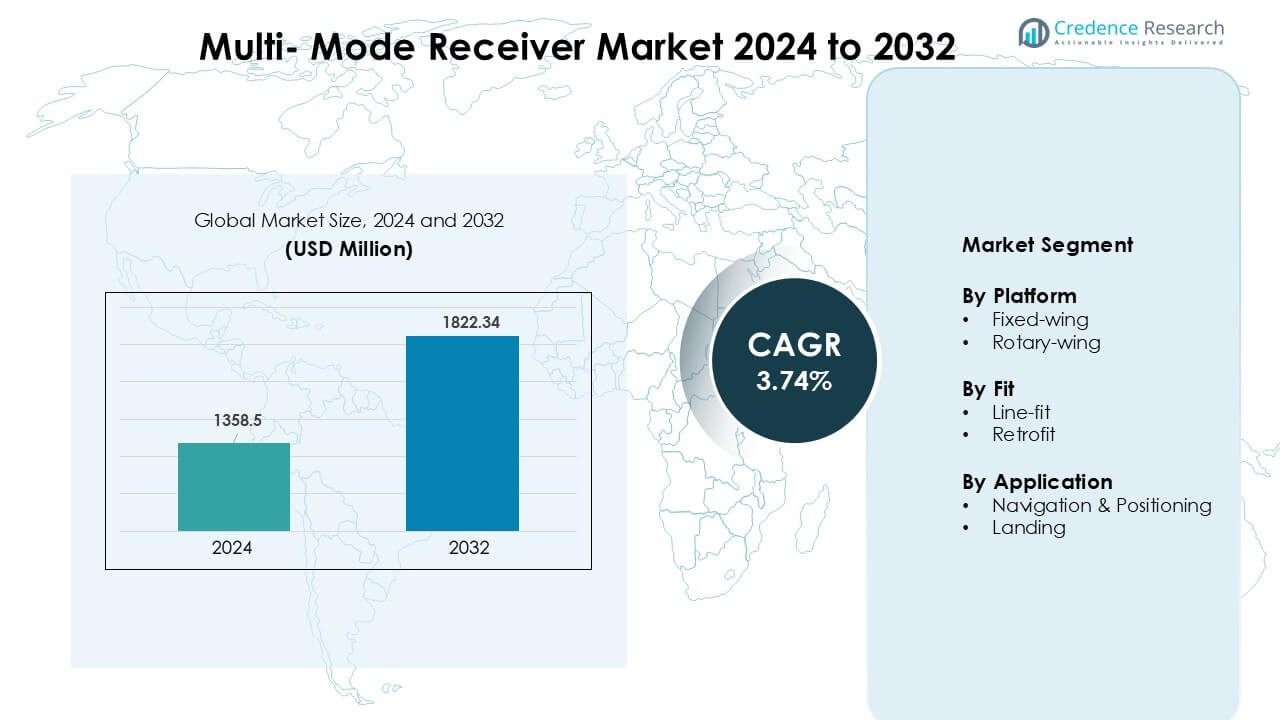

マルチモード受信機市場は2024年に13億5850万米ドルと評価され、2032年までに18億2234万米ドルに達すると予測されており、予測期間中に年平均成長率3.74%で成長しています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| マルチモード受信機市場規模 2024 |

USD 13億5850万 |

| マルチモード受信機市場、CAGR |

3.74% |

| マルチモード受信機市場規模 2032 |

USD 18億2234万 |

マルチモード受信機市場は、Collins Aerospace、Indra Sistemas、Saab AB、Garmin Ltd.、BAE Systems、Leonardo S.p.A.、systemsinterface (FREQUENTIS)、Honeywell International Inc.、Intelcan Technosystems Inc.、Deere & Companyなどの主要企業によって形成されています。これらの企業は、商業、ビジネス、軍用航空機向けに設計された高度なGNSSベースのナビゲーションソリューション、精密着陸技術、統合アビオニクスを通じて競争しています。システムの信頼性、認証サポート、およびマルチコンステレーション互換性における強力な能力が、競争力を維持するのに役立っています。北米は2024年に37%の支配的なシェアを持ち、航空機生産の高さ、強力な防衛支出、性能ベースのナビゲーション標準の急速な採用により、主要な地域として浮上しました。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- マルチモード受信機市場は2024年に13億5850万米ドルに達し、2032年までに18億2234万米ドルに達すると予測されており、年平均成長率3.74%で成長しています。

- 航空機の納入の増加とGNSSベースのナビゲーションシステムの義務的な採用が、商業および防衛艦隊全体で高度なマルチモード受信機の安定した需要を促進しています。

- 主要なトレンドには、衛星ベースの着陸システムの広範な統合、デジタルコックピットのアップグレードの成長、より高い精度と安全性のためのマルチコンステレーションナビゲーションの採用の増加が含まれます。

- 競争は激化しており、Collins Aerospace、Honeywell、Garmin、Leonardo、Indra、Saabなどが、先進的な認証、モジュラーデザイン、OEMパートナーシップに焦点を当て、市場プレゼンスを拡大しています。

- 北米が37%のシェアで市場をリードし、続いてヨーロッパが31%、アジア太平洋が24%を占めました。固定翼プラットフォームが63%のシェアで支配的であり、ナビゲーションとポジショニングが55%のシェアでトップのアプリケーションとして残っています。

市場セグメンテーション分析:

市場セグメンテーション分析:

プラットフォーム別

固定翼航空機は2024年にプラットフォームセグメントで約63%のシェアを占めました。固定翼の採用が高いままであるのは、航空会社や防衛オペレーターが正確なナビゲーションと強化された飛行安全システムに依存しているためです。商業航空機のフリートの成長、フリートの近代化プログラム、およびGNSSベースのアビオニクスの広範な統合が需要を強化しました。回転翼プラットフォームは、主に捜索救助、オフショア作業、軍事任務で安定した使用を示しました。複雑な地形での信頼できる位置決めに対する関心の高まりが、セグメントの拡大を支え続けています。

- 例えば、G500H TXiシステムは、オプション機能としてGarminのHSVT(ヘリコプター合成視覚技術)をサポートしており、視界不良時の状況認識を向上させます。

適合別

ラインフィットは2024年に適合セグメントでほぼ58%のシェアを占めました。航空機メーカーは、オンボードアビオニクスとのシームレスな統合を保証し、認証の遅延を減らすためにラインフィットインストールを好みました。強力な航空機生産率とOEMの高い納品がセグメントのリーダーシップを支えました。レトロフィットソリューションは、航空会社が旧式のフリートをアップグレードし、最新のナビゲーションおよび着陸基準に準拠するために成長しました。オペレーターもまた、精度を向上させ、運用リスクを低減し、進化する規制基準を満たすために近代化に投資しました。

- 例えば、ThalesはAirbus航空機、特にA320neoファミリーの主要なアビオニクスサプライヤーです。IndiGoのような航空会社は、A320フリートのThalesアビオニクスのメンテナンス契約を締結しています。

用途別

ナビゲーションと位置決めは2024年に約55%の支配的なシェアを持っていました。飛行計画、ルート最適化、状況認識における正確なGNSSベースのシステムの重要な役割により、需要が増加しました。航空会社と防衛機関は、安全性と運用の信頼性を向上させるために、先進的な受信機を優先しました。低視界操作およびCAT II/III着陸手順でのマルチモード受信機の使用が増加し、着陸セグメントが拡大しました。遅延を最小限に抑え、着陸精度を向上させることに強く焦点を当てることが、需要を支え続けています。

主要な成長ドライバー

商業航空機の納品の増加

商業航空機の生産の増加は、マルチモード受信機市場の主要な推進力として機能します。航空会社は、増加する乗客数に対応し、老朽化した航空機を置き換えるためにフリートを拡大し続けており、先進的なナビゲーションおよび着陸システムの採用を増加させています。マルチモード受信機は、GNSSベースのナビゲーション、精密着陸、安全性に重要な飛行操作をサポートし、OEMが新しいモデルに統合するよう促しています。厳格な世界的な航空安全基準もアビオニクスのアップグレードを必要とし、より広範な使用を促しています。主要なメーカーが生産を強化し、地域全体で航空旅行が回復するにつれて、統合された信頼性の高い受信機の需要が増加し、予測期間中の市場の安定した拡大を強化しています。

- 例えば、ボーイング787は、航空機の標準装備として統合ナビゲーション受信機(INR)を含むHoneywellのナビゲーションパッケージを使用しています。

ナビゲーションの近代化に関する規制の義務

世界の航空当局は、先進的な航法および着陸能力に対する義務を引き続き施行しており、これによりマルチモード受信機の強力な成長が支えられています。性能に基づく航法、次世代の着陸システム、状況認識の向上に対する要求は、運用者に準拠したアビオニクスの採用を促しています。GBASのような衛星ベースのシステムへの移行や計器着陸システムの近代化は、商業および軍用の両方の艦隊での広範な設置を推進しています。これらの規制は、混雑を緩和し、燃料効率を向上させ、滑走路のスループットを改善するのに役立ちます。より多くの空港が精密着陸インフラを採用し、規制当局が遵守期限を厳しくするにつれて、航空機所有者はアップグレードに投資し、長期的な市場成長を強化しています。

- 例えば、コリンズ・エアロスペースのマルチモード受信機(MMR)は、WAASおよびSBASベースのアプローチを可能にし、10 Hzでの継続的な位置更新を提供し、3 m未満の精度でFAAのNextGen航法義務を満たすのに役立ちます。

軍事および防衛航空プログラムの拡大

防衛航空の近代化は、軍隊が艦隊を先進的な航法、ターゲティング、状況認識システムでアップグレードする際の重要な成長要因であり続けています。マルチモード受信機は、ミッションの精度、低視界での運用、そして安全な位置決めをサポートし、次世代の固定翼および回転翼プラットフォームに不可欠です。輸送機、戦闘機、ヘリコプターの調達の増加は、より高い統合を推進します。国境警備、監視ミッション、戦術作戦への支出の増加も採用を強化します。多くの国がNATOおよび世界の防衛基準を満たすためにアビオニクスのアップグレードを優先し、改造された航空機や新しく製造された航空機への設置を促しています。これらのプログラムは、安定した長期的な需要を生み出し続けています。

主要なトレンドと機会

衛星ベースの着陸システムへの移行

地上ベースから衛星ベースの着陸ソリューションへの移行は、マルチモード受信機市場にとって大きな機会を提供します。GNSS、SBAS、およびGBASシステムは、より高い精度をサポートし、空港インフラの必要性を減らし、困難な条件での着陸の信頼性を向上させます。より多くの空港が先進的な着陸システムを採用するにつれて、航空機運用者はマルチコンステレーション航法をサポートするために受信機をアップグレードします。この進化はまた、世界の航空交通の近代化プログラムと一致し、効率を向上させ、遅延を減少させます。互換性がありスケーラブルなマルチモード受信機を提供するメーカーは、商業および防衛艦隊全体で完全にデジタル化され、衛星対応の着陸運用に移行する航空業界で優位性を得ます。

- 例えば、地上ベースの補強システム(GBAS)は、精密アプローチに必要な高い整合性と精度を提供するように設計されており、通常、水平および垂直面の両方で1メートル未満の位置誤差を示しています。GBASはカテゴリーI(Cat I)運用をサポートする能力があり、Cat IIIに向かっています。

次世代アビオニクススイートとの統合

統合アビオニクススイートへの関心の高まりは、マルチモード受信機に強力な可能性を提供します。現代のコックピットシステムは、ナビゲーションセンサー、フライトマネジメントシステム、およびデータ処理モジュール間のシームレスな通信に依存しています。マルチモード受信機は、1つのユニット内で複数のナビゲーション入力を組み合わせることにより、運用精度を向上させ、ライフサイクルコストを削減し、システムの複雑さを低減します。航空会社や軍が先進的なコックピットを採用するにつれて、デジタルフライトデッキと将来の航空交通管理基準をサポートする受信機の需要が高まっています。このトレンドは、新しい航空機とレトロフィットプログラムの両方に最適化されたコンパクトで高信頼性、相互運用可能なシステムを提供するサプライヤーにとっての機会を生み出します。

- 例えば、G3000は実際に広く使用されている統合フライトデッキであり、主にHondaJet、Cessna Citation M2、Daher TBM 940、Pilatus PC-12(新しいG3000 Prime付き)などの軽量ビジネスジェットやターボプロップに見られます。

新興航空市場での採用の増加

新興経済国は航空ネットワークを拡大し、マルチモード受信機サプライヤーに機会を提供します。乗客の増加、空港の近代化、地域艦隊の拡大が、先進的なナビゲーションおよび着陸技術の導入を促進します。政府は新しい空港プロジェクトに投資し、既存の滑走路をグローバルな安全基準に適合させるためにアップグレードし、航空会社にマルチモード対応のアビオニクスを採用するよう奨励しています。低コストキャリアもアジア、アフリカ、ラテンアメリカでの運航を拡大し、準拠した受信機の需要を増加させています。これらの市場が航空能力を拡大するにつれて、サプライヤーは広範な艦隊のアップグレードと新しい航空機の注文から利益を得て、長期的な成長の見通しを支援します。

主要な課題

高い設置およびアップグレードコスト

マルチモード受信機は高い調達および設置コストを伴い、老朽化した艦隊と厳しい予算を持つ運航者にとって財政的な課題を生み出します。レトロフィットプログラムは航空機のダウンタイム、専門的な労働力、認証の承認を必要とし、総費用を増加させます。小規模な航空会社は、規制の期限が迫っていても資本制約のためにアップグレードを遅らせることがよくあります。新しい統合コックピットシステムも互換性チェックを必要とし、技術的な複雑さを増加させます。これらのコスト圧力は採用を遅らせ、特に艦隊の近代化が徐々に進行する開発途上市場で顕著です。規制の遵守と財政的制約のバランスを取ることは、商業および防衛部門の多くの運航者にとって主要な障壁となっています。

ナビゲーションインフラの近代化への依存

マルチモード受信機の採用は、ナビゲーションおよび着陸インフラの利用可能性と近代化に大きく依存しています。多くの地域は依然として時代遅れの地上システムに依存しており、GBASや衛星ベースの着陸アップグレードへの投資が不足しています。限られた空港の準備状況がマルチモード機能の完全な活用を遅らせ、短期的な需要を減少させます。インフラアップグレードの規制タイムラインも国によって異なり、一貫性のない採用率を生み出します。空港と航空機のアップグレードが同期していない場合、性能の利点は十分に活用されません。この依存性は市場浸透を遅らせ、長期的な生産および開発サイクルを計画するメーカーに不確実性をもたらします。

地域分析

北アメリカ

北米は2024年にマルチモードレシーバー市場をリードし、約37%のシェアを占めました。強力な航空近代化プログラム、高い商用航空機の納入、そして堅固な防衛支出が地域の需要を支えました。米国はGNSSベースのナビゲーションと精密着陸システムで艦隊をアップグレードし続け、固定翼および回転翼プラットフォーム全体での採用を促進しました。主要OEMの存在と厳格なFAAの規制が統合をさらに加速させました。カナダは地域の航空旅行の拡大に関連したアビオニクスのアップグレードを通じて艦隊の能力を向上させました。空港インフラと高度な着陸技術への幅広い投資が、北米を年間を通じてリーディング市場に保ちました。

ヨーロッパ

ヨーロッパは2024年に約31%のシェアを占め、強力な規制の整合性とパフォーマンスベースのナビゲーション基準の広範な採用によって推進されました。地域は主要空港全体で高度な衛星ベースの着陸システムを統合し続け、マルチモードレシーバーの需要を高めました。商業および防衛航空の艦隊近代化がさらなる勢いを加えました。ドイツ、フランス、英国などの国々は、デジタルコックピットのアップグレードと次世代アビオニクスに多額の投資を行いました。空域の混雑を減らし、滑走路の効率を改善することへの関心の高まりも、より広範な展開を促しました。ヨーロッパは、調整された航空近代化の取り組みにより安定した成長を維持しました。

アジア太平洋

アジア太平洋は2024年に約24%のシェアを占め、最も成長が速い地域であり続けました。乗客の交通量の増加、大規模な艦隊の追加、および急速な空港開発が、マルチモードレシーバーの強力な採用を支えました。中国、インド、日本、東南アジア市場は、ICAO基準を満たし、飛行の安全性を向上させるためにナビゲーションの近代化に投資しました。低コストキャリアの増加とGNSSベースのシステムの広範な統合が需要を強化しました。防衛航空のアップグレードも、地域の軍隊が運用能力を向上させる中で貢献しました。航空インフラの成長と航空会社の能力の増加が、アジア太平洋を堅実な成長路線に保ちました。

ラテンアメリカ

ラテンアメリカは2024年に約5%のシェアを獲得し、段階的な艦隊更新と世界的な航空基準への適合の改善によって推進されました。ブラジルとメキシコは、航空会社が運用の信頼性を高めるためにアビオニクスのアップグレードに投資したため、地域の採用をリードしました。空港近代化プログラムは、より高度な着陸システムを導入し、マルチモードレシーバーのより広範な使用を促しました。経済的制約が一部の国での艦隊拡大を遅らせましたが、規制の整合性と地域内旅行の増加が中程度の成長を支えました。採用は、混雑した航空路内での安全性とナビゲーション精度の向上に焦点を当てた主要キャリア全体で安定していました。

中東・アフリカ

中東・アフリカ地域は2024年に約3%のシェアを占め、選択的で戦略的な航空投資によって支えられました。湾岸諸国は艦隊を拡大し、長距離および地域運用を強化するために高度な衛星ベースのナビゲーション能力を導入しました。主要キャリアは、世界的なパフォーマンス基準を満たすために現代のアビオニクスを統合し続けました。アフリカはインフラが限られているため進展が遅れましたが、主要国は空港をアップグレードし、国際的な安全基準への適合を改善しました。防衛調達とビジネス航空の成長が追加の需要を生み出しました。採用は不均一でしたが、より多くの空港がナビゲーションと着陸システムを近代化するにつれて、長期的な可能性を示しました。

市場セグメンテーション:

プラットフォーム別

適合による分類

用途による分類

地域による分類

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東 & アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

マルチモード受信機市場の競争環境には、Collins Aerospace、Indra Sistemas、Saab AB、Garmin Ltd.、BAE Systems、Leonardo S.p.A.、systemsinterface (FREQUENTIS)、Honeywell International Inc.、Intelcan Technosystems Inc.、Deere & Companyなどの主要なアビオニクスおよび航空宇宙企業が強く参加しています。これらのメーカーは、商業および防衛航空の両方に対応する高度なGNSS対応受信機、統合着陸システム、高信頼性ナビゲーションソリューションを通じて競争しています。市場のプレーヤーは、精度の向上、システム重量の削減、多星座互換性の強化に焦点を当て、進化する規制および安全要件に対応しています。航空機OEMとの戦略的パートナーシップ、デジタルコックピット統合への投資、長期的な政府契約が市場での地位を支えています。多くの企業は、ソフトウェア駆動のアップグレード、衛星ベースの補強互換性、モジュラー設計を通じてポートフォリオを拡大し、新しい生産およびレトロフィットプログラムに適合しています。高度なナビゲーション技術の継続的な需要と衛星ベースの着陸システムの採用の増加は、これらの確立されたグローバルサプライヤー間の競争をさらに激化させています。

主要プレイヤー分析

- コリンズ・エアロスペース

- インドラ・システマス

- サーブ AB

- ガーミン Ltd.

- BAEシステムズ

- レオナルド S.p.A.

- システムズインターフェース (FREQUENTIS)

- ハネウェル・インターナショナル Inc.

- インテルカン・テクノシステムズ Inc.

- ディア・アンド・カンパニー

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

最近の展開

- 2025年9月、サーブはラテンアメリカの国向けにGiraffe 4Aレーダーシステム(関連サービス付き)の契約を獲得し、その地域での初のGiraffe 4A契約を締結しました。

- 2024年12月、インドラはEDGEグループと共同でPULSEという合弁会社を設立し、レーダーシステム(空中、陸上、海上)の設計と製造を行うことを正式化しました。この動きは、世界的にマルチモードレーダー&レシーバー技術の需要に影響を与える可能性があります。

- 2024年12月、サーブはBAEシステムズから米国欧州空軍(USAFE)を代表して約4800万米ドルの契約を受け、3D多機能レーダーシステムGiraffe 4Aの複数ユニットを供給することになりました。納品は2027年に開始される予定です。

レポートのカバレッジ

この調査レポートは、プラットフォーム、フィット、アプリケーション、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要なアプリケーションについて詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察も含まれています。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場のダイナミクス、規制の状況、業界を形成する技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価し、最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的な提言を提供します。

将来の展望

- 航空会社が機材を拡大し、アビオニクスを近代化するにつれて、マルチモードレシーバーの需要が増加します。

- 衛星ベースの着陸システムの採用が進み、精度が向上し、地上システムへの依存が減少します。

- 防衛航空プログラムは、ミッションの精度を高めるために高度なナビゲーションレシーバーを統合し続けます。

- 運用者が新しいナビゲーション基準を満たすために古い航空機をアップグレードするにつれて、レトロフィット活動が増加します。

- デジタルコックピットシステムとの統合が拡大し、将来の航空交通管理要件をサポートします。

- アジア太平洋地域は、大規模な機材追加と空港のアップグレードにより、最も急速な成長を示します。

- 製造業者は、精度と信頼性を向上させるためにマルチコンステレーション能力に注力します。

- OEMとアビオニクスサプライヤー間のパートナーシップが強化され、長期的な生産をサポートします。

- 性能ベースのナビゲーションに対する規制の推進が、世界的なシステムアップグレードを加速させます。

- 信号の中断に対する保護を改善するために、耐障害性のあるナビゲーションシステムへの投資が増加します。