市場概要

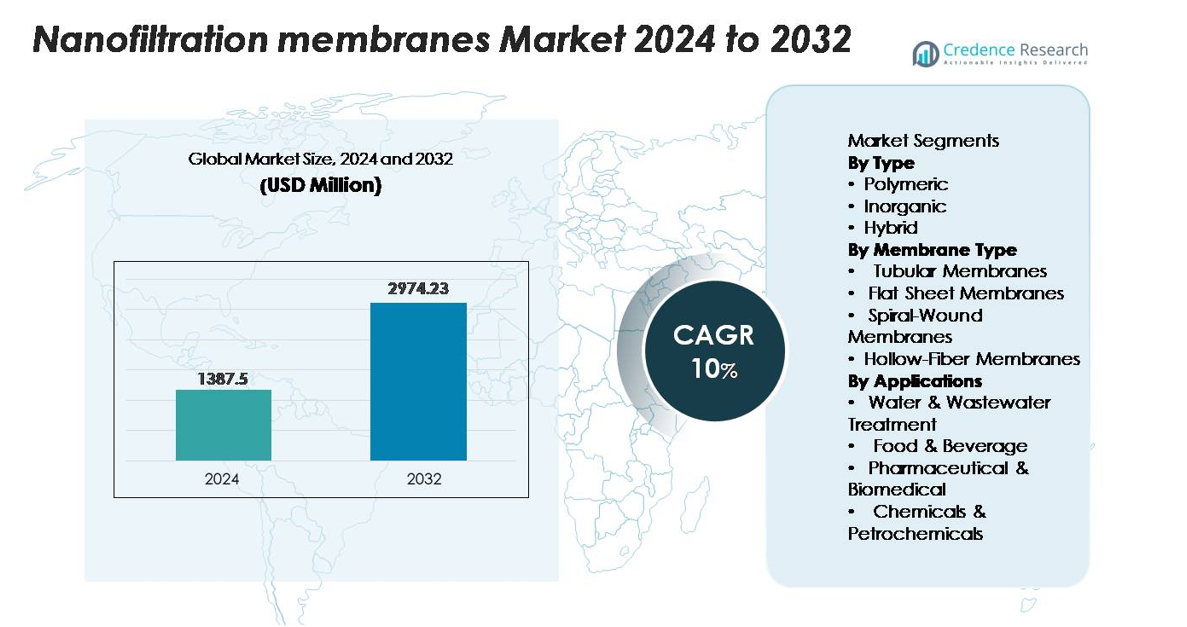

世界のナノフィルトレーション膜市場は2024年に13億8,750万米ドルと評価され、2032年までに29億7,423万米ドルに達すると予測されており、予測期間中に10%の堅調なCAGRを示しています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| ナノフィルトレーション膜市場規模 2024 |

USD 1,387.5 million |

| ナノフィルトレーション膜市場、CAGR |

10% |

| ナノフィルトレーション膜市場規模 2032 |

USD 2,974.23 million |

ナノフィルトレーション膜市場は、東レ株式会社、Koch Separation Solutions、Synder Filtration Inc.、Paul Rauschert GmbH & Co. KG、NX Filtration BV、SPX FLOW Inc.、Osmotech Membranes Pvt. Ltd.、アルファ・ラバルAB、GEAグループ、Applied Membranes Inc.、日東電工株式会社、DuPont de Nemours Inc.などの国際的なメーカーによって形成されています。これらの企業は、薄膜複合材料、抗汚染表面工学、高効率のスパイラル巻き設計の進歩を通じて競争しています。地域的には、北米が32〜34%のシェアで市場をリードしており、厳しい水質規制とPFAS処理技術の急速な採用に支えられています。ヨーロッパは28〜30%で続き、強力な持続可能性政策と産業再利用の取り組みによって推進されています。

市場インサイト

- 世界のナノフィルトレーション膜市場は2024年に13億8,750万米ドルに達し、2032年までに29億7,423万米ドルに達すると予測されており、10%のCAGRで成長しています。これは、自治体および産業用水処理での採用の増加によって推進されています。

- 強力な市場推進要因には、廃水再利用、PFASおよび微量汚染物質の除去、食品、製薬、特殊化学品における高純度処理への投資の拡大が含まれ、最大のセグメントシェアを持つポリマーメンブレンの支配を強化しています。

- 主要なトレンドには、低圧、エネルギー効率の高い薄膜複合膜の急速な浸透と、スパイラル巻きモジュールの展開の増加が含まれます。これらは高い充填密度と運用効率のために、主要な膜タイプのシェアを指揮しています。

- 競争活動は、東レ、DuPont、Koch Separation Solutions、日東電工などの主要プレーヤーが抗汚染化学と耐久性のある高フラックス設計を進める中で激化しています。しかし、膜の汚染、スケーリング、高い資本コストは、より広範な採用を抑制し続けています。

- 地域的には、北米が32〜34%のシェアでリードし、ヨーロッパが28〜30%で続き、アジア太平洋地域は26〜28%を保持し、最も急速に成長しており、水処理、製薬、食品加工、化学回収のアプリケーションで強い需要を支えています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

タイプ別:

高分子膜は、そのバランスの取れた性能、コスト効率、そして自治体や産業用水処理システムにおける適応性により、ナノフィルトレーション膜市場を支配しています。高い化学耐性と製造の容易さから、大規模な脱塩の前処理や有機汚染物質の除去において好まれる選択肢となっています。対照的に、セラミックなどの無機膜は高温や腐食性の環境に適しており、ハイブリッド膜は高分子の柔軟性と無機の耐久性を組み合わせています。高分子膜は、スケーラブルな製造をサポートし、設置コストを低減し、多様な運用条件に幅広く適合するため、このセグメントをリードし続けています。

- 例えば、Suez(Veolia)は標準試験条件下で97%以上の典型的な二価イオン除去を提供するNFシリーズの高分子ナノフィルトレーション膜を提供しています。これらの要素は約9バールの圧力で動作し、自治体の軟化や硬度イオンの選択的除去に効果的です。

膜の種類別:

スパイラル巻き膜は、そのコンパクトなデザイン、高い充填密度、水、飲料、産業用ろ過システムでの連続運転に適していることから、支配的な構成を示しています。流束対設置面積比が良好で、スループットを最大化しようとする自治体の公共施設や産業プラントにとって好ましい選択肢です。チューブラ膜は高固形分または粘性のある供給流に対応し、フラットシート形式は小規模またはバッチシステムでの簡単な清掃を必要とする場合に適しています。中空糸膜はニッチな生物医学および超純粋用途で注目されていますが、スパイラル巻きユニットは優れた効率と実績のある商業採用により最大のシェアを維持しています。

- 例えば、東レのTNFシリーズ(または衛生モデル用のTMNFシリーズ)のスパイラル巻きナノフィルトレーション膜は、標準試験条件(2,000 mg/L NaCl、5.2バール圧力)で20-40%の公称塩除去を提供し、糖やタンパク質のような大きな有機分子の高い保持を可能にします。

用途別:

水および廃水処理は、自治体や産業環境における硬度イオン、微量汚染物質、新興汚染物質の選択的除去に対する需要の高まりに支えられ、主要な用途セグメントであり続けています。ユーティリティは、逆浸透に比べてエネルギー消費が少ないため、軟化、色除去、再利用スキームに適しているナノフィルトレーションを好みます。食品および飲料セクターは、成分の濃縮と精製のためにナノフィルトレーションを展開し、製薬および生物医学のユーザーはAPIの精製のための正確な分子カットオフを活用しています。化学および石油化学産業は溶剤回収のためにナノフィルトレーションを適用していますが、水処理は広範な規制および持続可能性に基づく採用により支配的地位を維持しています。

主要成長要因

水および廃水処理へのグローバル投資の拡大

急速な都市化、産業成長、水不足の深刻化が、先進的な水および廃水処理技術へのグローバル投資を加速させています。政府や自治体は、特に硬度イオン、有機微量汚染物質、PFAS、微量医薬品の除去に関する規制の強化に対応するため、ナノろ過(NF)システムを優先しています。逆浸透膜と比較して、NFは低い運転圧力と改善された透過回収を提供し、従来のシステムをアップグレードする公共事業にとって経済的に魅力的です。繊維、化学、発電、鉱業などの産業部門は、ゼロリキッドディスチャージ(ZLD)や資源回収の取り組みを支援するためにNFを導入しています。農業、造園、産業冷却における処理済み廃水の再利用への圧力の高まりも採用を後押ししています。各国が排水および飲料水の品質に関する規制を強化する中、ナノろ過プラットフォームはインフラの近代化プロジェクトの強力なパイプラインから恩恵を受け、長期的な市場拡大を促進しています。

- 例えば、NX Filtrationは2025年7月に、メキシコのレオンにあるSAPALの自治体再利用プラントで中空糸ナノろ過システムを拡張するための再注文を発表し、総容量を1日あたり3,400万リットルに倍増させました。この施設は間接飲料水再利用のためにHFNFモジュールを使用しており、世界最大の中空糸ナノろ過設備となっています。

食品、製薬、特殊化学品における高純度処理の需要増加

ナノろ過膜は、分子を正確に分離しながら製品の完全性を維持する能力により、食品・飲料、製薬、特殊化学品製造業界で急速に受け入れられています。食品加工では、NFはラクトース濃縮、糖分画、色減少、成分の明確化を低い熱ストレスでサポートします。製薬および生物医学メーカーは、NFを採用して有効成分を精製し、発熱物質を除去し、製剤を変えることなく無菌中間体を生産します。特殊化学品メーカーは、NFを使用して溶媒を回収し、モノマーを精製し、プロセス廃棄物を削減します。これらの業界は、FDA、EMA、EFSA基準などのグローバルなコンプライアンスフレームワークに一致した一貫した純度レベルをますます必要としています。メーカーがエネルギー集約的な蒸発や蒸留の代わりに、より穏やかな膜ベースの精製に移行する中、ナノろ過の技術的利点である選択的拒絶範囲、低エネルギー消費、スケーラビリティが好ましいソリューションとしての地位を確立しています。

- 例えば、デュポンのFilmTec™ NF245ナノフィルtration膜は、食品や成分の加工に広く適用されており、約300 DaのMWCOと、約4.8バールで24–28 L/m²·hの透過フラックスが記録されています。このNF要素は、色素体や二価イオンの選択的除去をサポートしながら、敏感な製品ストリームの機能特性を維持します。

膜性能と耐久性を向上させる技術革新

膜化学、モジュール設計、表面工学の継続的な進歩は、高需要セクターにおけるナノフィルtrationの採用を大幅に強化します。改良された架橋密度を持つ薄膜複合(TFC)膜、抗汚染ポリマーコーティング、強化された電荷選択性などの革新により、より高い透過性と延長された運転寿命を提供します。メーカーは、酸化剤、溶剤、高pH範囲に対する耐性を向上させた膜を開発しており、過酷な工業処理環境への適合性を拡大しています。最適化されたフィードスペーサーのジオメトリを持つスパイラル巻き設計は、流れの分布を改善し、圧力損失を減少させ、運転コストを下げます。新たなハイブリッドポリマー-セラミック構造は、コストの利点を維持しながら優れた機械的安定性を提供します。これらの開発により、ユーザーはシステムを低エネルギー負荷で運転し、汚染サイクルを最小限に抑え、全体的な回収率を向上させることができます。特に先進材料や表面改質技術におけるR&D投資が世界的に加速する中、ナノフィルtrationは多様な用途でより競争力があり多用途になります。

主要なトレンドと機会

エネルギー効率の高い低圧膜システムの採用拡大

ナノフィルtration業界を形作る主要なトレンドは、長期的な運転費用を最小限に抑えるエネルギー効率の高い低圧膜運転へのシフトです。ユーティリティプロバイダーや工業施設は、低圧で高フラックスを達成し、従来の膜プラットフォームと比較してエネルギー消費を15–30%削減するシステムをますます好んでいます。表面親水性が高い新しい膜化学は、汚染率を低減し、より長い清掃サイクルと改善された連続稼働時間を可能にします。これは、高性能薄膜複合材や低圧スパイラル巻きモジュールを専門とする膜サプライヤーにとっての機会を生み出します。さらに、再生可能エネルギーを利用した水処理プラントの統合が進む中、変動するエネルギープロファイルに最適化された膜システムをサポートします。持続可能性の指標が調達フレームワークに組み込まれるにつれて、高回収率NFユニットや循環交換プログラム用に設計されたモジュールなど、エコ効率的な設計を提供するサプライヤーは競争上の優位性を得ることができます。

- 例えば、日東電工ハイドロノーティクスのESNA1-LF2低圧ナノフィルトレーション膜は、標準試験条件下で約4.8バール(70 psi)で約9,500 gpdの透過水を生成するように評価されています。このエレメントは、名目上のMWCOが約200 Daで、軟化および再利用アプリケーションにおける二価イオンと小さな有機物のエネルギー効率の良い除去をサポートします。

新興汚染物質の除去と資源回収における応用の増加

ナノフィルトレーションは、従来の処理システムが効果的に対処できないPFAS化合物、内分泌かく乱化学物質、医薬品残留物、マイクロプラスチックなどの新興汚染物質を処理するための好ましい技術となりつつあります。北米、ヨーロッパ、アジアの一部での厳しい規制措置が、ユーティリティにNFソリューションを採用させ、高度な浄化を推進しています。この傾向は、化学および金属の回収が主要な運用優先事項となっている産業部門にも広がっています。NFシステムは選択的なイオン分離を提供し、施設が塩化ナトリウム、苛性溶液、染料、金属塩を回収することを可能にします。循環水利用と廃棄物最小化への関心の高まりは、製造拠点におけるNFの機会をさらに強化します。産業が資源回収によるコスト削減を追求する中、統合回収システムを提供するナノフィルトレーションサプライヤーは大きな牽引力を得るでしょう。

- 例えば、デュポンのFilmTec™ NF90膜は、PFOSおよびPFOAの99%以上の除去を達成することが独立して検証されており、10.3バールの供給圧力で動作しながら、24–27 L/m²·hの透過流量を維持し、ユーティリティが微量汚染物質を同時に除去し、高純度の透過水を回収して再利用することを可能にします。

主要な課題

膜のファウリング、スケーリング、および性能劣化

ナノフィルトレーション性能を制限する最も持続的な課題の一つは、有機物、コロイド、バイオフィルム、および無機沈殿物によって引き起こされる膜のファウリングとスケーリングです。これらの問題は流束を低下させ、運用圧力を増加させ、膜の寿命を短くし、交換およびメンテナンスコストを増加させます。高固形分または化学的に攻撃的な供給ストリームを処理する産業は、洗浄サイクルのためにより頻繁なダウンタイムに直面します。アンチファウリングコーティングや改良されたフィードスペーサーの形状がこれらの影響を軽減するのに役立つ一方で、ファウリングは依然として重要な運用制約であり、複雑さとコストを追加する前処理システムを必要とします。継続的なメンテナンスの負担は、特に技術的専門知識が限られた小規模な自治体施設や中規模の産業プラントにとって採用の障壁を生み出します。

高い資本コストと熟練労働力の要件

長期的な運用コストの節約にもかかわらず、ナノフィルトレーションシステムは、特に高容量ポンプ、自動化システム、多段階前処理ラインを必要とする大規模な産業施設において、かなりの初期投資を要求します。小規模なユーティリティや資源が限られた産業は、資本支出の配分に苦労し、採用が遅れます。さらに、NFシステムは、膜診断、プロセス最適化、ファウリング分析、洗浄プロトコルを管理できる熟練したオペレーターを必要とします。水技術分野における労働力不足はこの課題を悪化させます。プラントがデジタルモニタリングと高度な膜モジュールを統合するにつれて、訓練された人材の必要性が増します。これらの財政的および運用上の制約は、特に発展途上市場において、NFの広範な展開に対する重要な障害として残ります。

地域分析

北米

北米は、先進的な水処理、PFAS修復、産業用再利用アプリケーションへの強力な投資により、世界のナノフィルトレーション膜市場の約32〜34%を占めています。米国は、新興汚染物質に関するEPAの規制強化に対応するため、インフラをアップグレードするユーティリティとして地域の採用をリードしています。製薬、食品、特殊化学品セクターは、厳格な純度基準によりさらに採用を加速しています。この地域は成熟した膜製造、脱塩のパイロット規模の展開の増加、および自治体施設全体での交換需要の増加の恩恵を受けています。廃水排出と飲料水の品質に対する規制の圧力が続くことで、北米の支配的なシェアが維持されています。

ヨーロッパ

ヨーロッパは市場の約28〜30%を占めており、厳しい環境政策、産業廃水規制、膜ベースの浄化技術の高度な採用に支えられています。ドイツ、オランダ、北欧諸国などは、強力な持続可能性コンプライアンスと循環型水管理イニシアチブにより需要を牽引しています。この地域の化学、繊維、食品加工産業は、選択的イオン除去と資源回収のためにナノフィルトレーションにますます依存しています。EUの水枠組み指令の目標の継続的な施行と栄養素除去および微量汚染物質処理への投資の増加が市場拡大をさらに強化しています。ヨーロッパの確立されたR&Dの風土は、製品革新と技術的採用を強化しています。

アジア太平洋

アジア太平洋は、急速な工業化、深刻な水ストレス、増大する自治体の処理ニーズにより、世界シェアの26〜28%を占める最も成長が速い市場です。中国とインドは、政府が廃水リサイクル、産業用ZLD義務、および都市水インフラの近代化を拡大する中で地域の採用をリードしています。東南アジア諸国は、飲料加工、製薬生産、および微量汚染物質処理のためにナノフィルトレーションをますます展開しています。製造能力の増加と膜生産コストの低下が地域の競争力を強化しています。産業クラスターがより厳しい排出基準を施行し、沿岸経済全体での脱塩が拡大するにつれて、アジア太平洋は予測期間中に世界シェアを引き続き獲得すると予想されています。

ラテンアメリカ

ラテンアメリカは、拡大する自治体の水処理プログラム、鉱業セクターの水回収需要、および増大する産業用ろ過ニーズに支えられ、ナノフィルトレーション膜市場の約6〜8%を占めています。チリ、ブラジル、メキシコは、特に鉱業、食品加工、化学製造において、選択的浄化と塩水回収が優先される中で採用をリードしています。主要地域での水不足の増加が、膜ベースの軟化および再利用システムへの投資を促進しています。インフラの制約が広範な採用を遅らせる一方で、進行中の官民パートナーシップと規制の近代化が浸透を改善すると期待されています。老朽化したろ過システムの段階的な交換が、長期的な地域成長を支えています。

中東・アフリカ

中東・アフリカ地域は、世界市場の4~5%を占めており、サウジアラビア、UAE、カタールなどの海水淡水化主導の経済が採用を推進しています。ナノろ過は、汽水処理、産業用再利用、大規模なRO海水淡水化プラントの前処理をサポートします。石油化学および電力部門の廃水管理への投資の増加も需要を強化しています。アフリカでは採用は限定的ですが、南アフリカ、ケニア、モロッコでの都市化の進展とインフラのアップグレードが新たな機会を生み出しています。この地域の先進的な水浄化技術への依存と政府主導の海水淡水化イニシアチブは、ナノろ過を戦略的な処理ソリューションとして位置づけ続けています。

市場セグメンテーション:

タイプ別

膜タイプ別

- チューブラーメンブレン

- フラットシートメンブレン

- スパイラル巻きメンブレン

- 中空糸メンブレン

用途別

- 水および廃水処理

- 食品・飲料

- 製薬・生物医学

- 化学品・石油化学品

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

ナノろ過膜市場は、グローバルリーダーと専門的な地域メーカーが材料の革新、膜の耐久性、および選択的分離性能を進化させる中で、適度に統合された競争環境を特徴としています。主要プレーヤーは、薄膜複合技術、抗汚染表面化学、および高流量スパイラル巻きモジュールの拡大に注力し、自治体および産業用処理セグメント全体で製品ポートフォリオを強化しています。企業は、化学耐性、電荷選択性、および運用効率を向上させるためにR&Dに多額の投資を行い、製薬、食品、および化学処理での採用を拡大しています。容量拡大、技術ライセンス、および水処理インテグレーターとのパートナーシップを含む戦略的活動が競争ポジショニングを形成しています。主要メーカーはまた、低圧膜およびグローバルな水再利用の優先事項に沿った高回収設計を開発することで持続可能性を強調しています。アジアに拠点を置くサプライヤーからの競争が激化し、コスト競争力のある膜を提供し、品質基準を向上させることで市場のダイナミクスがさらに強化されています。規制基準が世界的に厳格化する中、長寿命、省エネルギー、用途特化型のナノろ過ソリューションを提供するサプライヤーは、進化する市場で強固な地位を維持することが期待されています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- 東レ株式会社

- Koch Separation Solutions (Koch Engineered Solutions)

- Synder Filtration Inc.

- Paul Rauschert GmbH & Co. KG

- NX Filtration BV

- SPX FLOW Inc.

- Osmotech Membranes Pvt. Ltd.

最近の動向

- 2025年10月、Koch Separation Solutions(現在はKovalus Separation Solutionsとしてリブランド)は、ナノフィルトレーションモジュールを含む先進的な膜ベースの水および廃水処理技術に対する変革と継続的な注力を発表しました。

- 2025年7月、NX Filtration BVは、メキシコにある世界最大の中空糸ナノフィルトレーション(HFNF)プラントの容量を倍増させるための再注文を受けました(プラントの総容量は現在1日あたり3400万リットル)で、HFNFモジュールを使用しています。

レポートのカバレッジ

この調査レポートは、タイプ、膜タイプ、用途、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要用途を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場のダイナミクス、規制の状況、業界を形成する技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、市場の複雑さを乗り越えるための新規参入者および既存企業への戦略的推奨事項を提供します。

将来の展望

- ナノフィルトレーション膜は、PFAS、医薬品、微量汚染物質などの新興汚染物質に対する先進的な処理への投資が加速するにつれて、より広く採用されるでしょう。

- 産業施設は、より厳しい環境コンプライアンスを満たすために、溶媒回収、イオン分離、ゼロリキッドディスチャージシステムにナノフィルトレーションをますます導入するでしょう。

- 透過性、耐久性、耐汚染特性の改善により、ポリマー薄膜複合膜が引き続き主流となるでしょう。

- ハイブリッドおよびセラミック強化ナノフィルトレーション設計は、高温および化学的に攻撃的な産業環境で拡大するでしょう。

- エネルギー効率の高い低圧ナノフィルトレーションシステムは、運用コストの削減と水回収率の向上に焦点を当てるプラントで強い需要を見込むでしょう。

- デジタルモニタリング、予測保守、および自動化は、膜性能の最適化とシステム寿命の延長に不可欠になるでしょう。

- 急速な都市化は、水不足や老朽化したインフラに直面する地域での自治体の採用を促進するでしょう。

- 食品、飲料、製薬業界は、高純度処理と成分精製のためにナノフィルトレーションへの依存を高めるでしょう。

- アジア太平洋地域は、産業化の拡大と水再利用の義務化により、最も急成長する地域として浮上するでしょう。

- 競争の差別化は、持続可能な膜材料、リサイクル可能なモジュール、および世界の持続可能性目標に沿った循環メンテナンスプログラムに向けてシフトするでしょう。