市場概要:

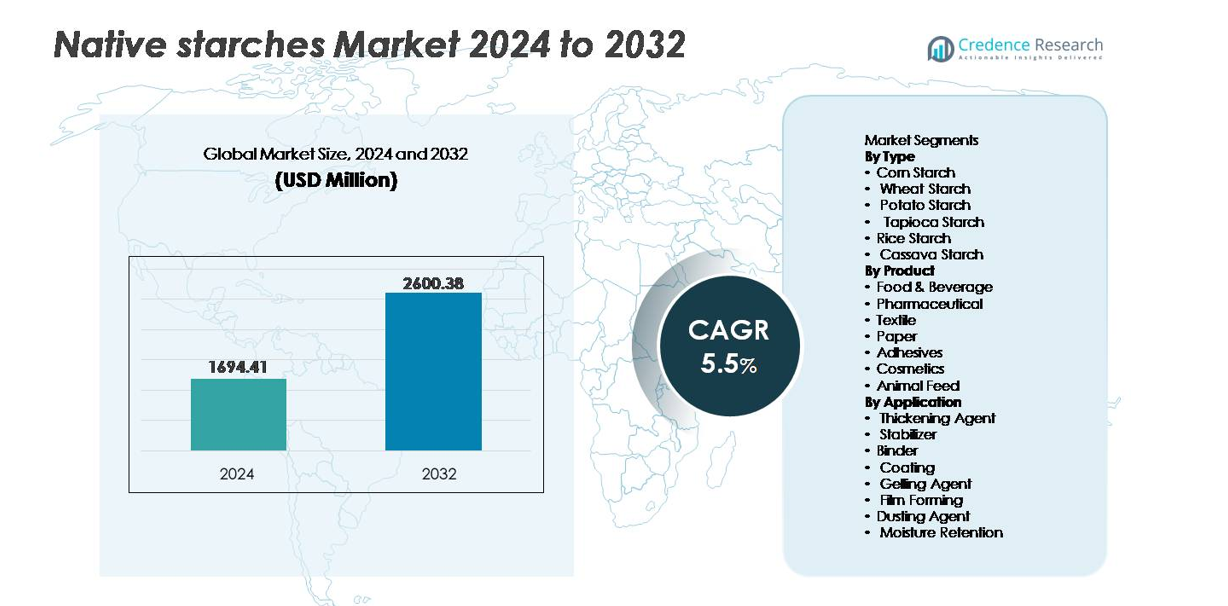

世界のネイティブスターチ市場は2024年に16億9441万米ドルと評価され、2032年までに26億38万米ドルに達すると予測されており、予測期間中の年間平均成長率(CAGR)は5.5%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| ネイティブスターチ市場規模 2024 |

16億9441万米ドル |

| ネイティブスターチ市場、CAGR |

5.5% |

| ネイティブスターチ市場規模 2032 |

26億38万米ドル |

ネイティブスターチ市場は、Cargill、Tate & Lyle、Avebe、Archer Daniels Midland Company、Sudzucker Group、Emsland Group、Roquette Freres、Agrana Beteiligungs-AG、Ingredion、Grain Processing Corporationなどの主要企業が生産能力と用途特化型ポートフォリオを積極的に拡大していることで、強力なグローバル参加が特徴です。アジア太平洋地域は、豊富なキャッサバとトウモロコシの加工と利便性食品の消費増加により、市場の約34%を占めています。北米は、先進的なトウモロコシ精製インフラと食品および産業用途でのクリーンラベル製品の需要に支えられて、これに続きます。ヨーロッパは、持続可能性を重視した包装と特殊成分の開発に合わせた強力な小麦とジャガイモスターチの加工クラスターを活用し、重要な貢献者であり続けます。

市場の洞察:

- 世界のネイティブスターチ市場は2024年に16億9441万米ドルと評価され、2032年までに26億38万米ドルに達すると予測されており、予測期間中のCAGRは5.5%です。

- 需要はクリーンラベルの採用、植物ベースの栄養、ベーカリー、スナック、乳製品、レトルト食品用途での化学的に改変された添加物の代替によって推進されています。

- 新たなトレンドには、スターチベースのバイオポリマー、バイオ分解性包装、安定性と冷凍解凍性能を向上させるために設計された機能性ネイティブスターチの成長が含まれます。

- 市場は中程度に分散しており、競争は調達効率、非改変機能製品の革新、食品以外の産業用途の拡大に焦点を当てています。

- アジア太平洋地域は約34%のシェアを持ち、北米が32%、ヨーロッパが28%と続き、食品および飲料セグメントが用途全体で最大のシェアを占めています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

種類別

トウモロコシ澱粉は、その豊富な供給、コスト効率の良い生産、およびベーカリー、菓子、飲料の配合における好ましい機能性により、ネイティブ澱粉市場で支配的なシェアを持っています。その強力なゲル化、甘味化、増粘特性は、スナック加工や即席食品における広範な応用をサポートしています。小麦澱粉は、植物由来の肉や麺の生産における役割の増加により、注目すべき貢献者として続いています。ジャガイモとタピオカの澱粉は、グルテンフリーでクリーンラベルの主張により注目を集めており、キャッサバと米の澱粉は、新興市場における乳児栄養と高級特殊食品でニッチな選択肢として残っています。

- 例えば、Cargillの2025年にマディヤ・プラデーシュで稼働開始した共同トウモロコシ製粉施設は、1日あたり500トンの初期処理能力で稼働し、1日あたり1,000トンまで拡張可能であり、産業供給の一貫性を強化しています。

製品別

食品および飲料セグメントは、ソース、乳製品デザート、スープ、ベーカリー用途における増粘、安定化、テクスチャリング成分としての広範な使用により、最大のシェアを占めています。天然および添加物フリー製品の需要が高まり、ネイティブ澱粉が修正澱粉や合成添加物のクリーンラベル代替品として活用されています。医薬品は、錠剤の結合や制御放出賦形剤での使用拡大により、最も急成長している製品セグメントとして浮上しています。接着剤、繊維、紙産業は、石油ベースの接着剤や合成結合剤に比べて生分解性と生産コスト削減のため、ネイティブ澱粉を採用し続けています。

- 例えば、エムスランドグループは、すべての施設で年間約200万トンの原材料(ジャガイモとエンドウ豆)を処理し、食品、建設、接着剤などのさまざまな産業向けに澱粉、タンパク質、繊維を含む幅広い製品を生産しています。

用途別

増粘剤は、グレービー、ソース、ドレッシング、スープ、乳製品での粘度と口当たりの向上を必要とする広範な使用により、用途の分野を支配しています。安定剤と結合剤のカテゴリーは、化学添加物なしで一貫した構造を優先する製造業者により、医薬品、ベーカリー、即席食品生産で強い勢いを示しています。フィルム形成とコーティング用途は、果物の食用コーティング、菓子のグレーズ、生分解性包装ソリューションで注目を集めています。水分保持と粉塵防止機能は、肉加工、ベーカリー処理、工業成形で不可欠であり、自然な加工助剤と持続可能性を重視した材料革新の需要の高まりを反映しています。

主要な成長要因:

クリーンラベルの採用拡大と天然成分へのシフト

クリーンラベル、非遺伝子組み換え、天然由来の成分への嗜好は、ネイティブスターチの需要を強く加速させています。消費者は合成添加物や化学的に改変された成分をますます拒否し、ベーカリー、スナック、菓子、飲料、レディミール全体で製品の再配合を促進しています。ネイティブスターチは化学処理をせずに望ましい粘度、食感、口当たりを提供し、進化する健康と透明性の期待に合致しています。北米、ヨーロッパ、アジアの一部での改変添加物に対する規制の強化は、ネイティブスターチを準拠した代替品としての利点を強化しています。さらに、プレミアム食品セグメントのブランドは、「天然スターチ」の主張を強調してラベルの魅力とブランドの差別化を図っています。この傾向は、グルテンフリーおよび低脂肪の配合にも広がり、ネイティブスターチは人工安定剤を使用せずに構造、弾力性、結合に効果的に機能します。持続可能性を意識した消費者と規制の枠組みが収束する中、採用曲線は有機、植物ベース、乳児栄養、栄養補助食品のカテゴリーに拡大し続けています。

- 例えば、Tate & LyleのCLARIA®ラインのクリーンラベルスターチは、3回の完全な凍結解凍サイクル後も安定性を示し、4°Cで12週間保存された冷蔵乳製品のフィリングで一貫した粘度と食感を維持し、化学的改変なしでの性能をサポートしました。

包装、バイオベース材料、接着剤における産業用途の拡大

ネイティブスターチは、伝統的な食品用途を超えて産業製造での採用が加速しています。紙の強化、段ボール接着剤、繊維仕上げ、バイオポリマー生産、生分解性包装ソリューションに使用され、石油由来の化学物質を置き換えています。環境に優しい包装や使い捨てプラスチック制限を促進する政府支援の取り組みが、スターチベースのフィルム、フォーム、堆肥化可能な製品の採用を推進しています。バイオベースの原料のコスト優位性の高まりが、産業用スターチ配合の競争力のある価格設定をサポートしています。ネイティブスターチは、他の植物ベースのポリマーと混合することで引張強度、熱安定性、接着品質を向上させ、バイオコンポジットや成形包装に適しています。包装革新者や化学会社によるスターチベースのバイオプラスチックへの投資が製品の適用性を広げています。産業が再生可能な材料への移行を進める中、ネイティブスターチは循環型製造モデルや廃棄物削減ロジスティクスの基盤となるコンポーネントとしての地位を確立しています。

- 例えば、Cargillが共同所有するNatureWorksは、年間生産能力15万トンのIngeo™ PLAを生産するバイオポリマー製造施設を運営しています。これは植物デンプン原料から作られ、堆肥化可能なフィルムや成形包装に使用されています。

新興市場での強力な成長と農業加工の拡大

急速な都市化、購買力の向上、そしてアジア太平洋、アフリカ、ラテンアメリカでの食消費パターンの進化は、ネイティブデンプンの成長に大きく貢献しています。現地政府は、キャッサバ、ジャガイモ、トウモロコシの加工インフラに投資し、付加価値のある輸出チェーンを創出し、輸入化学品や食品添加物への依存を減らしています。キャッサバや米などの在来作物は、ネイティブデンプン生産のためのコスト効率の高い原材料を提供し、地域の自給自足を強化します。国内のスナック、乳製品、便利食品の製造は引き続き拡大し、テクスチャリングおよび増粘剤の需要を増幅させています。さらに、家畜生産の増加は、飼料ペレットにおけるデンプンベースのバインダーの一貫した需要を促進します。多国籍食品加工業者が新興経済国での事業を拡大するにつれて、サプライチェーンのローカリゼーション戦略がネイティブデンプンの採用をさらに加速させ、生産者、加工業者、下流の生産者に利益をもたらします。

主要なトレンドと機会:

クリーンラベル性能のための機能性ネイティブデンプンの革新

顕著なトレンドは、化学処理なしで修飾デンプンの性能を模倣する強化された機能性ネイティブデンプングレードの開発です。高度な製粉、酵素処理、物理的修正技術により、熱耐性、凍結解凍安定性、プロセス適合性が向上します。これにより、ネイティブデンプンはレトルトスープ、ベーカリーのフィリング、冷凍食品、冷蔵飲料をサポートできるようになります。機能性およびオーガニックネイティブデンプンへの投資の増加は、低アレルゲン、ビーガン、乳児食品カテゴリー内で新たな機会を創出します。メーカーは現在、このような高度なネイティブデンプンを、合成安定剤や修飾バリアントを要求の厳しい食品加工環境で置き換えることができるプレミアムクリーンラベルソリューションとして位置づけています。

- 例えば、Tate & LyleのCLARIA® EVERLAST機能性ネイティブデンプンは、3回の完全な凍結解凍サイクル後に粘度保持を示し、乳製品ベースのアプリケーションで4°Cで12週間のテクスチャーの一貫性を維持しました。

デンプンベースのバイオポリマー用途の拡大

持続可能な材料と炭素削減の緊急性の高まりは、包装、農業、建設、使い捨て消費財におけるデンプンベースのポリマーの新たな機会を開放します。ネイティブデンプンブレンドは、生分解性マルチフィルム、堆肥化可能なバッグ、成形容器、熱成形トレイのために開発されています。化学メーカーと包装企業の協力により、バイオベースの樹脂配合の商業化が加速しています。デンプンの入手可能性、再生可能性、低毒性は、化石由来のポリマーに対する競争上の優位性を提供します。循環経済フレームワークと拡張生産者責任プログラムが進化するにつれて、デンプンベースのバイオポリマーは、プラスチック代替材料およびリサイクル可能な製品デザインにおいて有意義な成長を遂げる可能性があります。

- 例えば、Cargillが支援する合弁事業NatureWorksは、年間15万トンのIngeo™ PLAを生産するバイオポリマー製造施設を運営しており、食品包装や堆肥化可能なサービスウェアに世界中で使用されています。

主要な課題:

修飾デンプンおよび合成物に比べた性能の限界

ネイティブスターチは自然なラベル表示の利点を提供しますが、極端な加工条件では制約があります。ネイティブスターチは、高いせん断、長時間の加熱、または酸性環境下で分解する可能性があり、テクスチャーや粘度が不均一になることがあります。冷凍解凍の不安定性は冷凍食品での使用を制限し、保存期間の問題は長期安定性を必要とする加工食品に影響を与えます。耐久性や透明性を必要とする製品では、修飾スターチや合成添加物がネイティブスターチを上回ることが多く、飲料、菓子のフィリング、工業用接着剤での採用の障壁を生み出します。メーカーはラベルのシンプルさと製品性能の期待をバランスさせる必要があり、大規模な代替の進行を遅らせています。

原材料の変動性とサプライチェーンの感受性

ネイティブスターチの生産は農業生産に大きく依存しており、季節変動、気候変動の影響、作物病害、商品価格の変動に関連するリスクにさらされています。トウモロコシ、小麦、ジャガイモ市場は、天候の混乱や世界的な貿易政策に敏感です。エタノール生産や飼料消費などの代替用途からの競争がしばしば投入コストに影響を与えます。さらに、物流の課題や輸出制限が食品および工業生産者にとって国境を越えた供給の可用性を複雑にします。このコストの予測不可能性は、契約の安定性、利益率、投資計画に影響を与え、特に代替品が利用可能な価格に敏感な市場で影響を与えます。

地域分析:

北米

北米は約32%の市場シェアを持ち、クリーンラベルの原材料に対する強い需要と成熟した食品加工インフラによって推進されています。ネイティブスターチの採用は、健康志向の消費パターンと化学的に修飾された添加物に対する規制の押しによって、ベーカリー、スナック、乳製品の用途で加速しています。バイオベースの接着剤や包装技術の拡大は、トウモロコシやジャガイモスターチの工業利用を強化します。アメリカ合衆国は、大規模なトウモロコシ加工資産と確立された流通ネットワークの恩恵を受け、生産と消費をリードしています。機能性ネイティブスターチの継続的な研究開発は、地域を高性能で自然な製剤ソリューションの競争拠点として位置づけています。

ヨーロッパ

ヨーロッパは、自然で非遺伝子組み換えおよびクリーンラベルの原材料を支持する厳しい規制フレームワークによって推進され、世界市場の約28%を占めています。需要はドイツ、フランス、イギリスに集中しており、食品メーカーは透明な原材料調達と持続可能性認証を優先しています。この地域では、EUの循環経済指令に沿った生分解性フィルムやリサイクル可能な包装でのネイティブスターチの採用が増加しています。農業の豊富さと発達した加工クラスターにより、小麦とジャガイモスターチが主要な原材料として残っています。ビーガン、グルテンフリー、植物ベースの食事の増加は、模倣乳製品、肉、特殊ベーカリー製品でのネイティブスターチの使用をさらに高めています。

アジア太平洋

アジア太平洋は新興成長を支配し、人口の増加、都市化、利便性食品製造の急速な成長に支えられ、約34%の市場シェアを占めています。中国、インド、タイ、ベトナムはキャッサバ、米、トウモロコシスターチの生産を推進し、コスト効率の良い地元調達を促進しています。この地域では、工業化と輸出主導の生産から恩恵を受け、繊維、製紙、低コスト接着剤での採用が増加しています。キャッサバベースのネイティブスターチは、作物の拡大可能性と地元の経済プログラムにより、引き続き注目を集めています。さらに、現代の小売および冷凍食品カテゴリーの拡大は、増粘剤および安定剤としてのネイティブスターチの利用を加速させています。

ラテンアメリカ

ラテンアメリカは市場シェアの約4%を占めていますが、ブラジルとメキシコでの強力な農業生産とキャッサバやトウモロコシの加工投資の増加により、潜在能力が高まっています。成長は、スナック食品製造の拡大と動物飼料生産におけるデンプン系バインダーの採用によって推進されています。コスト競争力により、特にキャッサバ由来のネイティブデンプンにおいて、地元のサプライヤーが輸出市場にサービスを提供することが可能です。しかし、付加価値のある加工インフラの限界やアジア市場からの価格競争が課題となっています。持続可能性に焦点を当てたインセンティブとグローバルサプライチェーンへのより大きな参加が、産業用および食品用ネイティブデンプンの応用における追加の機会を開く可能性があります。

中東・アフリカ

中東・アフリカ地域は市場シェアの約2%を占めており、食品加工活動の増加と手頃な価格の増粘剤やバインディング成分の需要の高まりによって初期段階の発展を示しています。南アフリカとエジプトは、ベーカリー、乳製品、菓子部門の拡大に支えられて地域消費をリードしています。供給は主に輸入に依存しており、デンプン加工能力の限界と外国の農業原材料への依存が原因です。産業採用は控えめですが、包装や紙の生産とともに徐々に増加しています。経済多様化政策と食料安全保障イニシアチブは、国内のキャッサバおよびトウモロコシデンプン生産への投資に長期的な機会を提供します。

市場セグメンテーション:

タイプ別

- コーンスターチ

- 小麦デンプン

- ポテトスターチ

- タピオカスターチ

- ライススターチ

- キャッサバスターチ

製品別

- 食品・飲料

- 医薬品

- 繊維

- 紙

- 接着剤

- 化粧品

- 動物飼料

用途別

- 増粘剤

- 安定剤

- バインダー

- コーティング

- ゲル化剤

- フィルム形成

- 防塵剤

- 水分保持

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境:

ネイティブスターチ市場の競争環境は中程度に分散しており、多国籍の加工業者、地域の農業協同組合、特殊スターチ製造業者が製品の品質、コスト効率、用途の多様化を通じて競争しています。主要な企業は、食品、製薬、産業用途における自然な配合トレンドに合わせて、クリーンラベルおよび機能的なネイティブスターチのポートフォリオ拡大を重視しています。戦略的優先事項には、供給の継続性と価格競争力を強化するために、北アメリカのトウモロコシ、東南アジアのキャッサバ、ヨーロッパの小麦とジャガイモといった作物特有の調達利点が含まれます。企業は、クリーンラベルの分類を変更することなく、安定性、粘度、加工性能を向上させる物理的および酵素的改質技術への投資を増やしています。包装、バイオポリマー、接着剤の製剤者とのパートナーシップにより、食品以外の市場浸透をさらに拡大しています。一方、新興の地域サプライヤーは、地域の原材料の利用可能性、農業加工に対する政府の支援、グローバル輸出市場向けのコスト効率の良い生産を活用して勢力を拡大し、価格に敏感なセグメントにおける競争を激化させています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析:

- カーギル

- テート&ライル

- アベベ

- アーチャー・ダニエルズ・ミッドランド・カンパニー

- ズードゥッカーグループ

- エムスランドグループ

- ロケット・フレール

- アグラナ・ベタリグングス-AG

- イングレディオン

- グレイン・プロセッシング・コーポレーション

最近の展開:

- 2025年3月、カーギルはSaatvik Agro Processorsとの提携で新しいコーンミリング工場を開設し、コーンスターチ供給能力を拡大し、スターチおよびスターチ由来成分の需要増加に対応する能力を強化しました。

- 2025年10月、ズードゥッカーはスターチ部門の収益が減少したものの、全体のグループ業績に貢献していると報告し、市場圧力下でもスターチ事業に依存し続けていることを強調しました。

- 2024年4月、テート&ライルは北米のスナックおよび乳製品市場をターゲットにした新しいクリーンラベルスターチのラインを立ち上げ、自然でラベルに優しい成分に対する消費者の需要増加に応えました。

レポートのカバレッジ:

この調査レポートは、タイプ、製品、用途、地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳細に紹介し、彼らのビジネス、製品提供、投資、収益源、主要な用途の概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。さらに、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートはまた、市場を形成する市場動向、規制シナリオ、技術進歩を探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望:

- ネイティブスターチは、クリーンラベルの代替品として、消費者の好みで修正添加物を上回り、より広く受け入れられるようになります。

- 機能的なネイティブスターチの開発により、冷凍、冷蔵、および加熱加工用途での性能が向上します。

- スターチベースのバイオポリマーおよび包装材料は、持続可能な製造における新しい機会を創出します。

- 植物ベースおよびグルテンフリーカテゴリーの拡大により、ベーカリー、スナック、および代替肉製品での使用が増加します。

- 生分解性および無毒のバインダー、コーティング、接着剤を求める製造業者が増えるにつれて、産業用途が増加します。

- 酵素および物理的修正技術により、自然分類を失うことなくテクスチャー特性が改善されます。

- 地域市場での地元作物加工への投資により、国内サプライチェーンが強化されます。

- コスト競争力により、賦形剤およびバインダー成分として製薬業界での採用が促進されます。

- 地域の料理や製品フォーマットに合わせたスターチグレードのカスタマイズが市場の差別化をサポートします。

- 合成添加物に対する規制圧力により、食品および産業部門全体での再配合が加速します。