市場概要

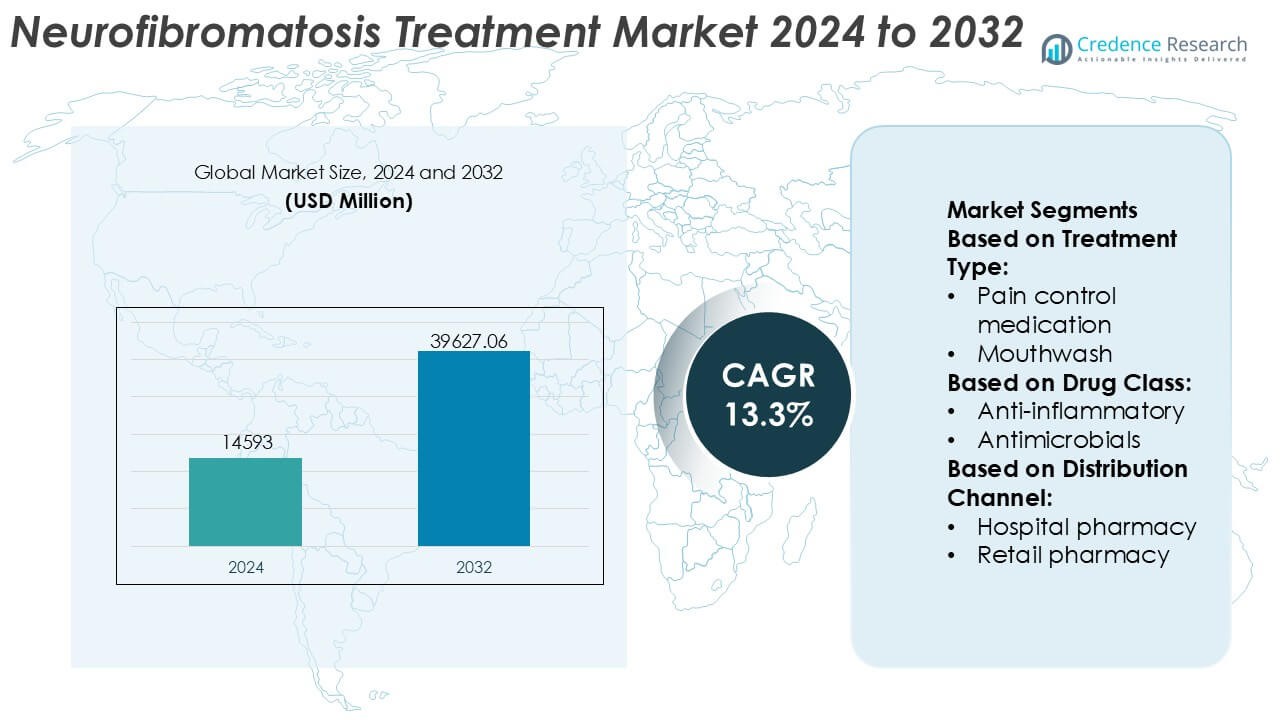

神経線維腫症治療市場の規模は2024年にUSD 14593百万と評価され、2032年までにUSD 39627.06百万に達すると予測されており、予測期間中のCAGRは13.3%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 神経線維腫症治療市場規模 2024 |

USD 14593 百万 |

| 神経線維腫症治療市場、CAGR |

13.3% |

| 神経線維腫症治療市場規模 2032 |

USD 39627.06 百万 |

神経線維腫症治療市場は、標的薬の開発、希少疾患の専門知識、強力な臨床パイプラインを通じて競争する確立された製薬および専門療法プロバイダーの集中グループによって形成されています。主要なプレーヤーは、精密療法の進展、承認された適応症の拡大、および長期採用を支えるための承認後の証拠の強化に焦点を当てています。研究機関や患者擁護団体との戦略的な協力は、競争力のある地位をさらに強化し、イノベーションを加速させます。地域的には、北米が市場を支配しており、先進的な医療インフラ、革新的な療法の早期採用、強力な償還システム、高い疾患認識によって41%の正確なシェアを持っています。希少疾患に対する強力な規制サポートと専門治療センターの高い集中度が、この地域のリーダーシップを強化しています。全体として、競争は臨床的差別化、規制の実行、および希少遺伝性疾患管理への持続的な投資に集中しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- 神経線維腫症治療市場は2024年にUSD 14,593百万と評価され、2032年までにUSD 39,627.06百万に達すると予測されており、診断率の上昇と標的療法の利用拡大によってCAGR 13.3%で拡大しています。

- 市場の成長は主に精密医療の進歩、MEK阻害剤の広範な採用、希少遺伝性疾患に対処する孤児薬に対する強力な規制インセンティブによって推進されています。

- 主要な市場動向には、臨床パイプラインの拡大、早期診断のための遺伝子検査の利用増加、長期治療結果を支えるための実世界の証拠への依存の増加が含まれます。

- 競争環境は集中しており、確立されたプレーヤーは適応症の拡大、ライフサイクル管理、および臨床的差別化とグローバルリーチを強化するための戦略的協力に焦点を当てています。

- 地域的には、北米が先進的な医療インフラによって41%の正確な市場シェアを持ち、標的薬療法が優れた効果と専門家の好みにより支配的な治療セグメントを表しています。

市場セグメンテーション分析:

治療タイプ別

治療タイプ別では、疼痛管理薬が神経線維腫症治療市場において支配的なサブセグメントを占めており、慢性的な神経障害性疼痛や腫瘍関連の不快感の高い有病率により、推定48〜52%の市場シェアを占めています。臨床医は、鎮痛剤、抗けいれん薬、および補助的な疼痛療法に依存して、長期的な症状を管理し、生活の質を向上させます。マウスウォッシュ製剤は、特に進行したケースでの口腔病変や粘膜合併症の管理における役割のため、より小さいが関連性のあるシェアを持っています。他の治療タイプには、支持療法や症状特異的療法が含まれ、ケアの場での主要な疼痛管理戦略を補完します。

- 例えば、Alma Lasersは、10,600 nmのCO₂波長と2,940 nmのEr:YAG波長で動作するCO₂およびEr:YAGレーザープラットフォームを通じて、皮膚神経線維腫の減少のための補助的な非薬理学的症状管理をサポートしており、パルス持続時間はマイクロ秒単位で測定され、エネルギー供給はパルスあたりジュール単位で調整され、患者の快適さと回復結果を改善するために制御された熱深度で正確な病変切除を可能にします。

薬剤クラス別

薬剤クラス別では、抗腫瘍薬が神経線維腫症に関連する腫瘍成長の管理における重要な役割を反映して、推定34〜38%の市場シェアを占めています。標的療法と化学療法剤は、病気修正治療の基盤を形成し、臨床採用の増加によって支えられています。抗炎症薬は、炎症や痛みに関連する症状緩和のために安定した需要を維持しており、抗菌薬、抗真菌薬、抗生物質は二次感染や治療関連の合併症に対処します。他の薬剤クラスには、補助的な神経薬や支持剤が含まれ、包括的で多剤治療レジメンに貢献します。

- 例えば、Sun Pharmaceutical Industries Ltd.は、2.5 mg、5 mg、および10 mgの強度でエベロリムス錠(ジェネリックAfinitor)の商業化を通じて、その腫瘍学ポートフォリオを進展させています。これらの製品は歴史的にグジャラート州のHalol製造施設に関連していました。

流通チャネル別

流通チャネル別では、病院薬局が神経線維腫症治療の複雑な性質、頻繁な専門家の関与、高コストまたは特殊薬の制御された調剤の必要性に支えられて、推定42〜46%のシェアで市場をリードしています。病院はまた、診断、腫瘍学ケア、長期的な病気管理の主要なセンターとして機能します。小売薬局は、疼痛管理と支持療法のための継続的な処方箋の補充によって推進されます。オンライン薬局は、慢性療法のニーズ、宅配の利便性、デジタル処方プラットフォームの採用の増加によって支えられた成長するチャネルを表しています。

主要な成長ドライバー

神経線維腫症の有病率の上昇と診断の改善

神経線維腫症(NF)、特にNF1の有病率の上昇は、ターゲット治療ソリューションの需要を大きく駆動します。遺伝子検査、分子診断、および画像技術の進歩により、早期で正確な診断が改善され、治療される患者数が拡大しています。臨床医や患者の間での病気の認識の向上は、タイムリーな介入をさらにサポートします。医療システムが標準化された診断プロトコルを採用するにつれて、より多くの人々が長期的な薬理学的および外科的ケアを受け、先進国および新興医療市場の両方で持続的な市場成長に直接貢献しています。

- 例えば、BIOFRONTERA Inc.は、Ameluz®(10% アミノレブリン酸塩酸塩ゲル)とBF-RhodoLED® XLランプを組み合わせた光線力学療法プラットフォームを通じて、臨床的に確認された病変の評価と治療をサポートしています。このランプは635 nmの狭帯域赤色光を放射し、制御された照明期間中に37 J/cm²の標準化された光線量を提供します。このシステムは、1,200人以上の患者を治療した多施設臨床研究で検証され、再現可能な病変の可視化と、文書化された細胞蛍光応答に基づくターゲット治療計画を可能にします。

ターゲットおよび精密療法の進展

MEK阻害剤や分子標的薬を含むターゲット療法の急速な進展は、市場拡大を強く加速させています。腫瘍の成長と症状管理に対応する新規薬剤の規制承認により、治療パラダイムが純粋な外科的アプローチからシフトしています。これらの療法は、効果の向上、全身毒性の低減、生活の質の向上を提供します。遺伝子ベースおよび経路特異的治療を探る進行中の臨床試験は、製品パイプラインを強化し、製薬投資を引き付け、神経線維腫症患者の治療オプションを拡大し続けています。

- 例えば、アストラゼネカとMSD(米国およびカナダではMerck & Co.として知られる)は、10 mgおよび25 mgカプセルで製剤化された経口MEK1/2阻害剤であるセルトメチニブ(Koselugo®)を開発および商業化しました。

医療支出の増加と専門ケアインフラの拡大

世界的な医療支出の増加と専門的な神経学および腫瘍学センターの拡大は、先進的な神経線維腫症治療の採用を支えています。神経学者、遺伝学者、腫瘍学者を含む多分野のケアへのアクセスの改善は、治療の継続性と成果を向上させます。希少疾患管理と償還フレームワークを支援する政府の取り組みは、治療の採用をさらに促進します。孤児薬開発への資金増加も革新を刺激し、メーカーが神経線維腫症管理における未充足のニーズに対応することを可能にします。

主要なトレンドと機会

孤児薬開発の拡大と規制インセンティブ

神経線維腫症治療市場は、孤児薬開発の強い勢いから恩恵を受けています。迅速な承認、延長された市場独占権、税制上の利益などの規制インセンティブは、製薬会社が希少疾患治療に投資することを奨励します。これらの政策は、開発リスクを軽減しながら商業化のタイムラインを加速します。その結果、企業は革新的な小分子および生物製剤にますます焦点を当て、神経線維腫症治療における競争環境を強化し、成長の機会を創出しています。

- 例えば、Hill Dermaceuticals, Inc.は、精製ピーナッツオイルを基剤としたフルオシノロンアセトニド0.01%を含む製品であるDerma-Smoothe/FS®を通じて、慢性皮膚症状のためのFDA承認の処方ソリューションを提供しています。この精製オイルは、アレルゲンタンパク質を含まないように特別に処理されており、ピーナッツ感受性のある患者に安全性を確保しています。

非外科的および長期管理ソリューションへの注目の高まり

非外科的治療アプローチへの関心の高まりは、重要な市場機会を提供します。長期薬理管理、症状管理療法、および支持療法ソリューションは、侵襲的手術の代替として注目を集めています。このシフトは、侵襲性の低い治療と病気の管理の向上を求める患者の好みを反映しています。このトレンドはまた、継続的な治療需要をサポートし、製薬メーカーにとっての継続的な収益源を増加させ、市場の持続的な成長を促進します。

- 例えば、Almirall, S.A.は、非侵襲的な皮膚科に焦点を当てた革新を、Klisyri®(チルバニブリン)軟膏のような製品を通じて進めています。この軟膏は10 mg/gで製剤され、5日間連続で1日1回の適用が定められた単回使用のサシェで提供され、標的化されたSrcキナーゼとチューブリン重合阻害メカニズムによってサポートされています。

小児および初期段階の治療における新たな機会

小児神経線維腫症の治療は、早期診断と積極的な病気管理戦略によって推進される高成長の機会を表しています。製薬会社は、病気の進行を遅らせ、長期的な合併症を減らすために、初期段階の介入をますますターゲットにしています。子供に優しい製剤と投与スケジュールの開発は、治療の採用をさらに促進します。この焦点は、生涯にわたる病気の負担に対する意識の高まりと一致し、小児に焦点を当てた治療法を将来の成長の重要なセグメントとして位置付けています。

主な課題

高い治療費と限られた償還範囲

標的神経線維腫症治療の高額な費用は、市場拡大に対する重大な課題を提起します。多くの先進的な治療法は長期間の投与を必要とし、患者と医療システムに財政的な負担を増加させます。いくつかの地域での限られた償還範囲は、特に低・中所得国でのアクセスを制限します。これらの費用関連の障壁は、採用率を遅らせ、効果的な治療法に対する臨床的需要が増加しているにもかかわらず、治療の利用可能性に格差を生む可能性があります。

限られた患者プールと臨床試験の制約

神経線維腫症の希少性は、大規模な臨床試験のための患者の利用可能性を制限し、薬剤開発と規制承認プロセスを複雑にします。小規模なサンプルサイズは、証拠生成を遅らせ、開発期間を延ばす可能性があります。さらに、病気の異質性は、試験設計と結果測定を複雑にします。これらの要因は、開発コストとリスクを高め、新規参入者の数を制限し、神経線維腫症治療市場全体の革新を遅らせる可能性があります。

地域分析

北アメリカ

北アメリカは、先進的な医療インフラ、強力な償還フレームワーク、および標的治療の早期採用によって推進され、神経線維腫症治療市場をリードしており、推定41%の市場シェアを占めています。この地域は、広範な遺伝子スクリーニングと専門家へのアクセスにより、神経線維腫症タイプ1およびタイプ2の高い診断率を享受しています。強力な臨床研究活動と、MEK阻害剤を含むFDA承認治療の迅速な受け入れが、持続的な治療需要をサポートしています。製薬会社は、臨床試験や新製品の発売のために北アメリカを優先し、患者支援団体が病気の認識を向上させています。高い医療支出と確立された希少疾病管理プログラムが、この地域の支配的な地位をさらに強化しています。

ヨーロッパ

ヨーロッパは、約28%の神経線維腫症治療市場を占めており、確立された公的医療システムと希少疾病管理への関心の高まりによって支えられています。ドイツ、フランス、イギリスなどの国々は、専門的な神経学センターと調整された紹介ネットワークを通じて地域の需要をリードしています。孤児薬フレームワークの下での強力な規制サポートが、革新的な治療へのアクセスを加速させます。臨床医と患者の間での認識の高まりが、早期診断と治療の遵守を改善します。しかし、各国での価格統制と償還の変動性が、市場浸透率に影響を与えます。国境を越えた研究協力と中央集権的なレジストリへの継続的な投資が、神経線維腫症患者のための標準化されたケアの進展におけるヨーロッパの役割を強化します。

アジア太平洋

アジア太平洋は、21% の市場シェアを持ち、神経線維腫症治療市場で最も急速に拡大している地域セグメントを表しています。医療費の増加、診断能力の向上、専門医療へのアクセス拡大が、中国、日本、韓国、インド全体での成長を促進しています。政府は、国の健康政策や償還パイロットを通じて、希少疾患をますます優先しています。大規模な患者人口と遺伝子検査インフラの拡大が市場の拡大を支えています。製薬会社は、地域の医療提供者とのパートナーシップを通じて地域の存在感を高めています。進展にもかかわらず、都市部と農村部の間で先進的な治療へのアクセスの不均衡が続いており、手頃な治療ソリューションと幅広い啓発活動の機会を生み出しています。

ラテンアメリカ

ラテンアメリカは、医療インフラの徐々な改善と希少遺伝性疾患の認識の高まりに支えられ、世界市場の約6% を占めています。ブラジルとメキシコは、公衆衛生のカバレッジの拡大と専門家ネットワークの成長により、主要な貢献者として機能しています。診断率は、画像診断と遺伝子検査へのアクセスの向上により引き続き改善しています。しかし、先進的な標的治療の利用可能性の制限と償還の制約が採用を遅らせています。国際的な製薬会社は、選択的な市場参入と慈善的使用プログラムに焦点を当てています。進行中の医療改革と世界の希少疾患組織との協力の増加が、地域全体での治療アクセスと市場の安定性を向上させると期待されています。

中東・アフリカ

中東・アフリカ地域は、神経線維腫症の診断率が低く、発展途上の医療システムを反映して、約4% の市場シェアを占めています。湾岸協力会議諸国は、医療投資の増加、専門病院の利用可能性、医療観光により地域の需要を牽引しています。対照的に、多くのアフリカ諸国は、遺伝子検査の制限、専門家の不足、疾患認識の低さに関連する課題に直面しています。政府や非営利団体は、希少疾患の取り組みや能力構築をますます支援しています。三次医療施設の漸進的な拡大と紹介経路の改善が長期的な成長を支えると期待されていますが、アクセスの格差は依然として主要な制約です。

市場セグメンテーション:

治療タイプ別:

薬剤クラス別:

流通チャネル別:

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東およびアフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

神経線維腫症治療市場のプレーヤーには、Alma Lasers、Sun Pharmaceutical Industries Ltd.、BIOFRONTERA Inc.、Novartis AG、Hill Dermaceuticals, Inc.、Almirall, S.A、3M、Galderma、Ortho Dermatologics (Bausch Health Companies Inc.)、LEO Pharma A/Sなどがあります。神経線維腫症治療市場は、継続的な革新、ターゲット療法への強い重視、希少疾患管理における専門性の向上を特徴とする、適度に競争のある環境を示しています。市場参加者は、臨床パイプラインの拡大、治療効果の向上、安全性プロファイルの強化に注力し、神経線維腫症の複雑で異質な性質に対応しています。戦略的優先事項には、研究開発への投資、精密医療アプローチの進展、希少疾病用医薬品の規制経路の最適化が含まれます。企業は、診断率と治療採用を改善するために、研究機関、患者擁護団体、医療提供者との協力を通じて市場の存在感を強化しています。実世界の証拠、長期的な結果研究、患者支援イニシアチブへの関心の高まりが、競争の位置付けをさらに形作っています。全体として、競争は、価格圧力、償還要件、および世界市場におけるケアの進化する基準を乗り越えながら、差別化された臨床的に検証されたソリューションを提供することに集中しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- アルマレーザーズ

- サンファーマシューティカルインダストリーズ株式会社

- BIOFRONTERA Inc.

- ノバルティスAG

- ヒル・ダーマシューティカルズ株式会社

- アルミラルS.A

- 3M

- ガルデルマ

- オルソ・ダーマトロジクス(バウシュ・ヘルス・カンパニーズ・インク)

- LEOファーマA/S

最近の展開

- 2025年4月、GSKと韓国企業ABL Bioは、アルツハイマー病やパーキンソン病などの神経変性疾患の革新的な治療法を開発するための重要な複数プログラムのライセンス契約を発表しました。

- 2025年2月、イーライリリーは肥満治療への投資を言及し、成功した薬剤ティルゼパチドのおかげでセマグルチド製造業者ノボノルディスクと並んでリーダーとしての地位を確立しました。さらに、同社は神経学と免疫学における潜在的な応用を探求することで、インクレチン療法の広範なパイプラインを活用する計画です。

- 2024年7月、Currax Pharmaceuticalsは、EUおよびEEAにおけるCONTRAVE/MYSIMBAの新しい製造サイトの承認を発表し、GLP-1供給問題の中で継続的な供給を確保するために生産能力を倍増させました。

- 2024年6月、アルミラルS.A.は、100平方センチメートルまでの広い範囲の光線角化症を治療するためのKlisyri(ティルバニブリン)の適応拡大を開始しました。Klisyriは2021年からヨーロッパで利用可能ですが、この特定の2024年の広い治療範囲に対する拡大は、米国食品医薬品局(FDA)によって承認されました。

レポートのカバレッジ

この調査レポートは、治療タイプ、 薬剤クラス、流通チャネル および 地理に基づく詳細な分析を提供します。主要な市場プレイヤーについて、そのビジネス、製品提供、投資、収益源、主要な応用の概要を示しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場を形成する規制シナリオや技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 標的療法および経路特異的療法は、より広く臨床で採用され、病気の制御と長期的な結果を改善します。

- 精密医療のアプローチは、遺伝子および分子プロファイリングに基づいて治療選択を導くことが増えるでしょう。

- 進行中の臨床試験は、既存の治療法の適応症を拡大し、投与レジメンを最適化します。

- 遺伝子検査へのアクセス拡大と専門医紹介ネットワークを通じて、早期診断率が向上します。

- 多職種連携ケアモデルは、神経学、腫瘍学、皮膚科、外科の間の調整を強化します。

- 患者支援プログラムは、遵守、モニタリング、生活の質を向上させるために拡大します。

- 希少疾病用医薬品の規制インセンティブは、革新とパイプライン開発を促進し続けます。

- 実世界のエビデンスは、治療ガイドラインと償還決定の形成においてより大きな役割を果たします。

- 新たな送達技術は、治療の利便性と安全性プロファイルを改善します。

- 世界的な認識向上イニシアチブは、診断の遅れを減らし、地域間でより一貫したケア基準をサポートします。