市場概要

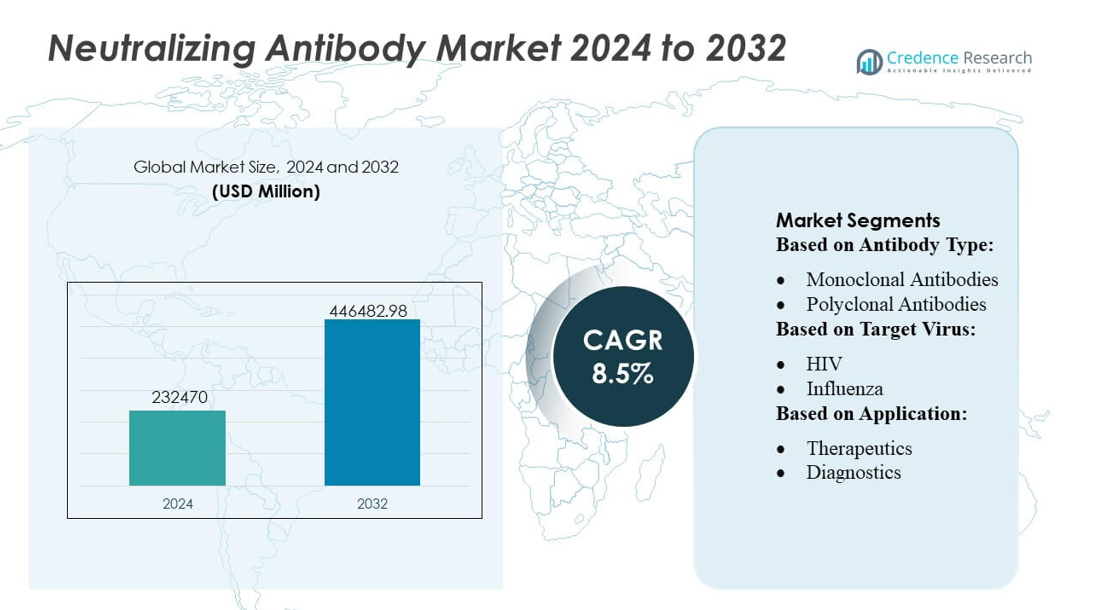

中和抗体市場の規模は2024年に2,324億7,000万米ドルと評価され、2032年には4,464億8,298万米ドルに達すると予測されており、予測期間中のCAGRは8.5%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 中和抗体市場規模 2024 |

2,324億7,000万米ドル |

| 中和抗体市場、CAGR |

8.5% |

| 中和抗体市場規模 2032 |

4,464億8,298万米ドル |

世界の中和抗体市場には、ファイザー社、リジェネロン・ファーマシューティカルズ社、アストラゼネカ社、ロシュ・ホールディング社、イーライリリー社、サノフィ社、グラクソ・スミスクライン社、メルク社、ジョンソン・エンド・ジョンソン社などの主要企業が存在し、それぞれが強力な研究開発パイプラインと幅広い治療ポートフォリオを維持しています。これらの企業は、感染症や腫瘍学の適応症を対象としたモノクローナルおよび二重特異性中和抗体の開発を先導し、強力な臨床プログラムと製造能力を活用しています。市場は中程度の集中度を示しており、トップ企業は革新、規制承認、グローバルな流通ネットワークを通じてリーダーシップを維持しています。地域的には、北米が中和抗体市場をリードしており、先進的な医療インフラ、高いバイオ医薬品の採用率、バイオテクノロジーへの強力な投資に支えられ、世界のシェアの約42%を占めています。北米の優位性は、市場動向、資金調達、世界的な治療採用における重要な役割を強調しています。

市場の洞察

- 中和抗体市場は2024年に2,324億7,000万米ドルと評価され、2032年には4,464億8,298万米ドルに達すると予測されており、CAGRは8.5%を記録しています。

- 市場の成長は、主要な開発者からの臨床パイプラインの拡大に支えられた感染症および腫瘍学のためのモノクローナルおよび二重特異性抗体の採用の増加によって促進されています。

- 重要なトレンドとして、AI駆動の抗体発見プラットフォームの統合が進んでおり、高親和性中和抗体の迅速な特定を可能にし、トップ企業間の革新を強化しています。

- 競争の激しさは、ファイザー、リジェネロン、アストラゼネカ、ロシュ、イーライリリーが規制承認を取得し続ける中で高いままですが、制約には高い生産コスト、複雑な製造、生物製剤の供給チェーン依存が含まれます。

- 地域的には、北米が42%のシェアを保持しており、強力なバイオ医薬品の採用に支えられています。一方、セグメント別では、モノクローナル中和抗体が広範な治療適用性とグローバルな製薬リーダーによる広範な商業化により支配しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

抗体タイプ別

モノクローナル抗体は、中和抗体市場で推定72〜75%のシェアを占めています。これは、高い特異性、一貫したバッチ性能、感染症管理における臨床採用の拡大によって支えられています。組換えプラットフォームによる迅速なスケールアップと強力な規制承認パイプラインがリーダーシップをさらに強化しています。ポリクローナル抗体は、特に広範なエピトープ認識が治療上の利点を提供するニッチおよび緊急用途で安定した需要を維持しています。両カテゴリーの成長は、ウイルス変異率の上昇、世界的な監視プログラムの増加、精密抗体工学への投資の加速によって強化されています。

- 例えば、アボットのARCHITECTおよびAlinityプラットフォームで実行されるSARS-CoV-2 IgGテストは、症状発現後14日以上経過した際に、特異性99.6%、感度100%を示しました。

ターゲットウイルス別

SARS-CoV-2は、世界的なワクチンプログラム、変異株に焦点を当てた治療開発、次世代中和抗体候補への継続的な需要により、推定48〜50%のシェアで主要なターゲットウイルスとして位置づけられています。HIVは、長期的な研究資金、広範中和抗体の開発、持続的な世界的疾病負担により、2番目に大きなセグメントを占めています。インフルエンザ、エボラ、ジカ、およびC型肝炎は、新興および再興病原体のために抗体ライブラリを強化する製造業者によって、付加的な成長に寄与しています。パンデミック準備フレームワークの拡大と交差反応性抗体プラットフォームは、すべてのウイルスカテゴリーにわたる多様化したパイプライン開発を引き続きサポートしています。

- 例えば、アストラゼネカのEvusheld(tixagevimab–cilgavimab)は、YTE工学されたFc領域により約90日の平均血清半減期を示し、PROVENTフェーズIII試験では、28日で77%、6か月で83%の症候性COVID-19の減少を報告し、祖先のSARS-CoV-2株に対するIC50値が13.7 ng/mLと低い中和力でサポートされています。

用途別

治療薬は、急性治療、曝露後予防、高リスク患者管理のために中和抗体が大きな注目を集めているため、推定62〜65%のシェアで主要な用途セグメントを占めています。診断は、抗体ベースの迅速アッセイ、先進的な中和試験、高親和性抗体試薬を必要とするラボ開発テストソリューションによって支えられています。バイオテクノロジー企業がスクリーニングプログラム、構造生物学研究、高スループット抗体発見プラットフォームを拡大するにつれて、研究開発用途が加速しています。このセグメントの成長は、ウイルス学研究への資金増加、変異株対応抗体の開発、AI駆動の抗体設計システムの統合によって強化されています。

主要成長ドライバー

抗体工学技術の急速な進展

抗体工学技術がより高い親和性、改善された中和力、広範なエピトープ認識に向けて進化するにつれて、市場は強力に成長しています。Fc工学、構造誘導設計、最適化された発現システムの進展により、安定性が向上し免疫原性が低減された次世代中和抗体の迅速な開発が可能になります。自動化されたスクリーニングプラットフォームとAI駆動の予測モデルは、候補選択を加速し、研究開発のタイムラインを短縮します。これらの能力は、治療パイプラインの拡大をサポートし、前臨床成功率を強化し、バイオテクノロジー企業および政府資金による感染症プログラムからの持続的な投資を引き付けます。

- 例えば、イーライリリーは、SARS-CoV-2の中和のためにbamlanivimab(LY-CoV555)とetesevimab(LY-CoV016)を開発したことでこれを例証しています。

感染症の世界的負担の増加と変異株の出現

ウイルスの発生率の増加とHIV、インフルエンザ、C型肝炎などの高負担疾患の持続は、市場拡大を大きく促進しています。新しいウイルス変異と頻繁な変異株の出現は、広範な保護を維持しながら迅速な治療応答を提供する中和抗体の需要を強化します。公衆衛生機関と国際コンソーシアムは、抗ウイルス薬の開発、パンデミックの準備、免疫療法研究への資金提供を優先し続けています。このエコシステムは、臨床試験の加速、緊急使用許可、新興および再興病原体のための中和抗体ライブラリの拡大を支援します。

- 例えば、DS-5670は最近、フェーズ3のブースター試験で、1回の投与がオミクロンBA.5サブバリアントに対する血液中和抗体の幾何平均価(GMT)を、投与4週間後にアクティブコンパレータワクチンと非劣性であることを示しました。

高リスク患者グループにおける抗体ベースの治療法の採用拡大

中和抗体は、ワクチンに不十分に反応する免疫不全、高齢者、および高リスク個人に対する最前線または補助療法としての地位を得ています。その迅速な作用開始、標的メカニズム、およびウイルス量を減少させる能力は、病院および外来環境全体での臨床的関連性を高めます。呼吸器および血液媒介ウイルス感染症の治療ガイドラインへのモノクローナル抗体療法の統合が進むことで、採用が強化されます。保険の補償拡大、製造スケーラビリティの向上、および初期段階の介入を支持する臨床的証拠の増加が、先進国および新興市場全体での採用をさらに加速させます。

主要なトレンドと機会

広範囲中和抗体と多特異性プラットフォームの拡大

主要なトレンドは、複数のエピトープを同時に標的にできる広範囲中和抗体と多特異性構造の開発に焦点を当てています。これらのプラットフォームは、ウイルスの逃避に対する耐性を提供し、変異株全体での中和の幅を強化します。バイオテクノロジー企業が三特異性、二特異性、および組み合わせ抗体フォーマットを探求する中で、機会が生まれ、構造生物学の洞察と次世代シーケンシングツールによってサポートされています。パンウイルス抗体候補への関心の高まりは、戦略的パートナーシップとグローバルなパンデミック準備戦略に沿った病原体横断的な研究開発プログラムを促進します。

- 例えば、(GSK4182136)は、SARS-CoV-2スパイクタンパク質の保存されたエピトープに結合し、複数の変異株に対する疑似ウイルス試験で中和活性を維持し、前臨床アッセイで強力な生ウイルス中和を示しました。

抗体発見のためのAIとハイスループットスクリーニングの利用増加

AI支援モデリング、機械学習によるエピトープ予測、およびハイスループットマイクロフルイディックスクリーニングは、抗体発見プロセスを再定義します。これらのツールは、候補の精度を向上させ、開発期間を短縮し、交差反応性中和プロファイルの予測を強化します。製薬会社とバイオテクノロジー企業は、デジタル発見プラットフォームと自動細胞株開発システムへの投資を増やし、抗体ライブラリを拡大しています。このトレンドは、圧縮された開発期間内で新興病原体に対応できるスケーラブルで迅速な対応プログラムの機会を生み出し、将来の発生に対する業界の準備を強化します。

- 例えば、JNJ‑79635322(JNJ-5322)。再発または難治性の多発性骨髄腫患者36名を対象に推奨されたフェーズ2の用量で治療したフェーズ1試験において、JNJ-5322は全体奏効率(ORR)86.1%を達成し、BCMAおよびGPRC5Dを標的とした治療を受けていない27名の患者ではORRが100%に達しました。

診断および監視アプリケーションの成長

中和抗体は、変異体検出、免疫応答モニタリング、ウイルス中和試験のために設計された診断アッセイでますます重要な役割を果たしています。迅速な検査、疑似ウイルス中和プラットフォーム、ラボ開発の確認アッセイに適した高親和性抗体の需要が高まっています。グローバルな監視システムが拡大するにつれて、免疫逃避を追跡し、集団レベルの免疫を監視するためにより正確な試薬が必要となり、機会が生まれます。この傾向は、統合診断治療モデルへの広範なシフトをサポートし、診断開発者と抗体製造業者の協力を強化します。

主要な課題

高い生産コストと複雑な製造要件

市場は、高い製造コスト、厳格な精製要件、先進的なバイオリアクターインフラへの依存による制約に直面しています。安定した高効力の中和抗体を生産するには、厳密なプロセス管理が必要であり、小規模および大規模な製造業者の運用費用を増加させます。重要な原材料の供給チェーンの制約やスケールアップの非効率性に対する感受性が生産の課題をさらに高めます。これらのコスト圧力は、資源の少ない地域でのアクセスを減少させ、支援的な償還フレームワークや政府調達プログラムなしでは広範な採用を困難にします。

ウイルス逃避のリスクと限られた長期有効性

既存の中和抗体療法の長期的な有効性を低下させるウイルス変異から生じる持続的な課題があります。急速な抗原変異、組換えイベント、免疫回避変異体の出現は中和効力を低下させ、抗体候補の継続的な再調整が必要です。この動的な環境は研究開発の複雑さを増し、商業ライフサイクルを短縮する可能性があります。臨床的関連性を維持するには、継続的な監視、加速された再設計プラットフォーム、および進化的圧力に耐え、治療抵抗性の可能性を減少させる多エピトープ標的戦略が求められます。

地域分析

北アメリカ

北アメリカは、中和抗体市場をリードしており、推定38–40%のシェアを占めています。これは、強力なバイオ医薬品インフラ、抗体ベースの治療法の迅速な採用、感染症研究への広範な資金提供によって推進されています。この地域は、先進的な臨床試験ネットワーク、高い診断浸透率、パンデミック準備プログラムへの一貫した政府支援の恩恵を受けています。主要企業は、AI駆動のプラットフォームや大規模バイオリアクターシステムを通じて抗体発見パイプラインを拡大し、生産能力を強化しています。堅実な医療支出、免疫療法の応用に対する高い認識、中和抗体を治療ガイドラインに積極的に組み込むことが、この地域の世界市場成長における支配的な地位をさらに強化しています。

ヨーロッパ

ヨーロッパは28–30%の市場シェアを持ち、強力な研究開発の強度、先進的なバイオテクノロジーエコシステム、抗ウイルス免疫療法への投資の増加によって支えられています。ドイツ、イギリス、フランスなどの国々は、公私の研究パートナーシップと感染症管理におけるモノクローナル抗体療法の採用の増加を通じて革新を推進しています。安全性を重視し、高需要の治療薬の迅速な承認を促進する規制の枠組みが市場浸透を拡大するのに役立っています。国境を越えた監視、早期病原体検出、変異体耐性中和抗体の開発に対する関心の高まりが、ヨーロッパの戦略的役割を強化し、世界市場における臨床および商業的進展を形作り続けています。

アジア太平洋

アジア太平洋は推定22–24%のシェアを占めており、バイオテクノロジーの拠点の拡大、感染症の発生率の上昇、先進的な治療プラットフォームへのアクセスの改善によって推進されています。中国、日本、韓国、インドは、抗体工学、バイオ製造能力、学術と産業の協力への投資の増加を通じて市場の成長を促進しています。臨床試験への参加の増加とアウトブレイク準備に関する政府の優先事項の強化が、中和抗体のより広範な採用を支えています。規制の調和の改善とCRO主導の研究の急速な拡大が地域の競争力をさらに高め、アジア太平洋を強力な長期開発の可能性を持つ最も急成長している市場の一つとして位置付けています。

ラテンアメリカ

ラテンアメリカは約6–7%の市場シェアを獲得しており、モノクローナル抗体ベースの治療法の認識の高まりと感染症管理を強化するための国家イニシアチブの増加によって支えられています。ブラジルとメキシコは、診断インフラの拡大、ワクチン応答の監視の改善、高リスク集団への抗体技術の採用によって地域の需要を牽引しています。バイオ製造能力の制限とコストの制約が成長を抑制していますが、グローバル製薬企業との継続的なパートナーシップが進化した中和抗体療法の導入を助けています。公衆衛生の回復力への投資の増加、革新的な生物製剤の迅速な規制承認、政府支援の監視プログラムが、緩やかではあるが着実な市場拡大を支え続けています。

中東・アフリカ

中東・アフリカ地域は推定4–5%のシェアを持ち、医療の近代化努力の高まりとウイルスアウトブレイクに対する抗体ベースの治療法への関心の増加によって特徴付けられています。UAEやサウジアラビアを含む湾岸諸国は、臨床インフラの強化、生物製剤への資金提供の増加、グローバルバイオテクノロジー企業とのパートナーシップを通じて需要を刺激しています。特にサハラ以南のアフリカでは、高い治療コストと限られた現地生産能力が広範な採用を妨げていますが、新たなワクチンプログラム、監視イニシアチブ、診断能力の改善が漸進的な成長を支え、優先感染症アプリケーションにおける中和抗体へのアクセスを徐々に拡大しています。

市場セグメンテーション:

抗体の種類別:

ターゲットウイルス別:

用途別:

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

中和抗体市場は、アボット・ラボラトリーズ、アストラゼネカplc、ファイザーInc、イーライリリー・アンド・カンパニー、大日本住友製薬株式会社、ジョンソン・エンド・ジョンソン・サービスInc、グラクソ・スミスクラインplc、アムジェンInc、ノバルティスAG、メルク&Co., Inc.によって支えられる競争環境を特徴としています。中和抗体市場は、主要なバイオ医薬品企業が先進的な免疫療法、変異体耐性抗体構造、および迅速対応型抗ウイルスプラットフォームに焦点を拡大するにつれて強化されています。製造業者は、高親和性モノクローナル抗体の開発、多特異性抗体のエンジニアリング、AI駆動のエピトープ予測とハイスループットスクリーニングシステムによってサポートされる加速された発見パイプラインを優先します。バイオテクノロジー企業、研究機関、政府の健康機関との戦略的パートナーシップは、臨床翻訳を強化し、前臨床評価から規制承認への迅速な進行を可能にします。企業はまた、拡張可能なバイオリアクターインフラストラクチャと継続的な製造技術に多額の投資を行い、生産効率を向上させ、アウトブレイクによる需要急増時に迅速な供給の可用性を確保しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- アボット・ラボラトリーズ

- アストラゼネカ plc

- ファイザー株式会社

- イーライリリー・アンド・カンパニー

- 第一三共株式会社

- ジョンソン・エンド・ジョンソン・サービス株式会社

- グラクソ・スミスクライン plc

- アムジェン株式会社

- ノバルティスAG

- メルク株式会社

最近の動向

- 2024年11月、バイオンテックはバイオセウスを買収する契約を発表し、PD-L1とVEGF-Aを標的とする有望な二重特異性抗体BNT327の世界的な権利を確保し、バイオンテックの腫瘍学パイプラインを拡大し、中国での抗体プラットフォームと製造へのアクセスを得ました。この取引は2025年初頭に完了し、現金と株式、マイルストーン支払いを伴い、BNT327をさまざまな癌の中核治療として使用することを目指しています。

- 2024年2月、バイオサイトジェンとギリアド・サイエンシズは主要な契約を発表し、ギリアドはバイオサイトジェンの広範なヒト抗体ライブラリ(RenMiceプラットフォームから)へのアクセスを3年間取得し、新しい抗体薬の発見と開発を行うことができ、バイオサイトジェンにはグローバル開発のオプション、マイルストーン支払い、ロイヤルティが提供され、ADC(抗体薬物複合体)分野の主要なトレンドを強調しています。

- 2023年11月、アルミラルは成人および青年(12歳以上、40kg以上)の中等度から重度のアトピー性皮膚炎(AD)に対する全身療法の適格者向けに、ヨーロッパでこのIL-13阻害剤の重要なステップを示し、ドイツでの発売を開始しました。

レポートのカバレッジ

この調査レポートは、抗体タイプ、標的ウイルス、アプリケーション、地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳細に説明し、彼らのビジネス、製品提供、投資、収益源、主要なアプリケーションの概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、業界を形作る市場動向、規制シナリオ、技術進歩を探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 中和抗体が次世代の抗ウイルスおよび免疫療法戦略の中心となるにつれて、市場は拡大するでしょう。

- 開発者は、抗体の効力、安定性、製造可能性を向上させるために抗体工学プラットフォームを進化させるでしょう。

- バイオテクノロジー企業とワクチン製造業者の間のパートナーシップは、迅速対応抗体プログラムを加速させるでしょう。

- 複数の感染症にわたる長期的な保護を支持する証拠が増えるにつれて、臨床での広範な採用が増加するでしょう。

- 企業が呼吸器系、ベクター媒介、および新興病原体をターゲットにするにつれて、パイプラインの多様化が強化されるでしょう。

- 連続および使い捨てのバイオプロセシングシステムへの投資が増えることで、製造能力が向上するでしょう。

- 迅速に作用する生物製剤の評価フレームワークを精緻化することで、規制の道筋が効率化されるでしょう。

- 実世界データの統合が、市場後の監視を強化し、精密免疫療法の開発を導くでしょう。

- 企業がAI駆動の抗体発見および構造予測ツールを活用するにつれて、競争上の差別化が激化するでしょう。

- 技術移転と地域生産が発展途上市場でのより広範な利用を可能にするにつれて、グローバルアクセスが改善されるでしょう。