市場概要:

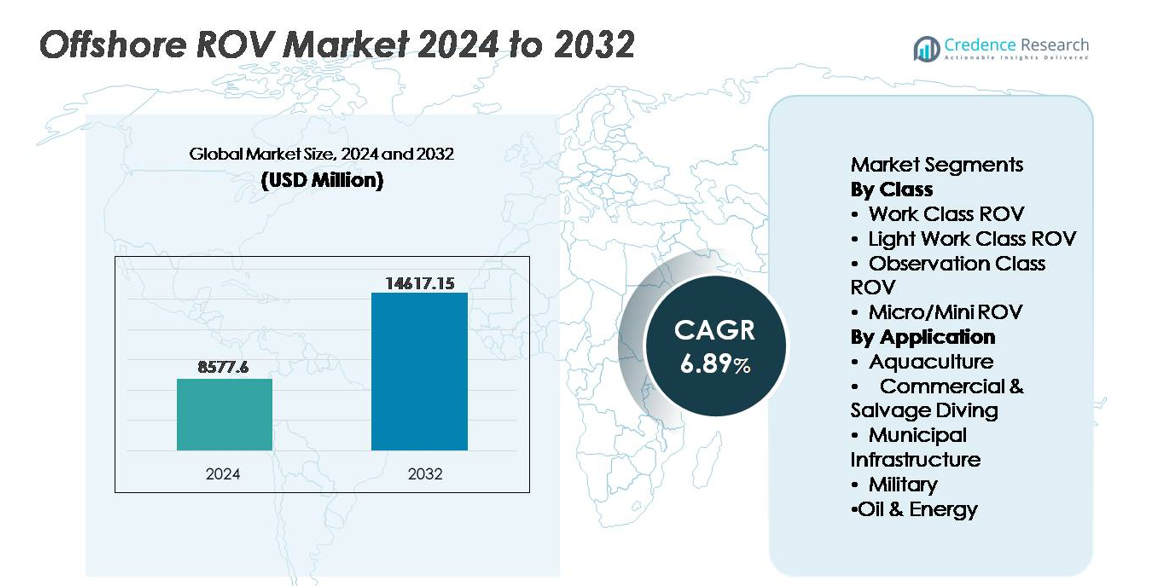

世界のオフショアROV市場は2024年に85億7,760万米ドルと評価され、2032年までに146億1,715万米ドルに達すると予測されており、予測期間中に年平均成長率6.89%で拡大しています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| オフショアROV市場規模 2024 |

85億7,760万米ドル |

| オフショアROV市場、CAGR |

6.89% |

| オフショアROV市場規模 2032 |

146億1,715万米ドル |

オフショアROV市場は、Oceaneering、TechnipFMC、Subsea 7、DOF Subsea、Forum Energy Technologies、Saab Seaeye、VideoRay、Deep Trekker、Total Marine Technology、SEAMORなどの主要プレーヤーによって主導される競争の激しい分野です。これらの企業は、それぞれ作業クラスおよび検査クラスのROVソリューションにおいて独自の技術的専門知識を提供しています。企業は、石油とエネルギー、防衛、オフショア風力発電、養殖業などの分野での需要の増加に対応するため、遠隔操縦、自律航行、海中データ取得の能力を拡大しています。北米は、広範な深海作業と遠隔オフショア介入技術の迅速な採用に支えられ、約35%のシェアで世界市場をリードしており、次いでヨーロッパとアジア太平洋が成長のホットスポットとして浮上しています。

市場の洞察:

- 世界のオフショアROV市場は2024年に85億7,760万米ドルと評価され、2032年までに146億1,715万米ドルに達すると予測されており、予測期間中に年平均成長率6.89%を示しています。

- 市場の成長は、深海探査の拡大、資産インテグリティ管理の需要増加、海中調査、ケーブルモニタリング、構造検査のためのオフショア風力発電所でのROVの展開増加によって推進されています。

- 主なトレンドには、AIを活用した自律航行の迅速な採用、ROV-as-a-serviceモデル、養殖業や商業検査業務に使用される軽量コンパクトプラットフォームが含まれます。

- 競争環境は技術的差別化を反映しており、主要企業はセンサー統合、遠隔操縦センター、モジュラー工具プラットフォームを進化させ、多目的海中作業を強化しています。

- 北米は約35%の市場シェアを持ち、ヨーロッパは30%、アジア太平洋は25%を占めています。作業クラスROVは深海能力のためクラスセグメントを支配し、石油とエネルギーセグメントは世界で最大のアプリケーションシェアを占めています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

クラス別

作業クラスROVは、深海および超深海環境での掘削支援、建設支援、井戸介入、パイプライン設置などの重作業を実行する能力により、クラスセグメントで支配的なシェアを持っています。その高いペイロード容量、先進的なセンサー統合、長時間ミッションへの適合性により、オペレーターはダイバーを用いた作業に伴うリスクを軽減できます。一方で、軽作業クラス、観察クラス、マイクロ/ミニROVは、環境評価、水中調査、水産養殖モニタリング、船体検査など、コスト効果の高い浅海から中深度のアプリケーションで需要が高まっています。機動性の向上、コンパクトなツール、自律航行、バッテリー効率の改善により、これらの小型ROVカテゴリの運用範囲が拡大し続けています。

- 例えば、オーシャンリングのMillennium® Plus作業クラスROVは220馬力を提供し、最大4,000メートルの深さで動作し、トルクの必要な介入や高負荷の海底ツールを可能にします。

用途別

石油・エネルギーは、継続的な海洋探査、海底インフラ開発、老朽化した資産や新興の海上風力施設における検査、修理、保守の必要性の高まりにより、支配的なセグメントとして位置づけられています。ROVは、海底タイバック、構造的完全性評価、ケーブルルート調査をサポートし、極端な水中条件での安全な作業を可能にします。対照的に、水産養殖、商業・サルベージダイビング、自治体インフラ、軍事用途は、遠隔検査、環境コンプライアンス、水中救助、セキュリティ監視の需要増加により加速しています。これらのセクターでのROVの展開は、人間のリスクを減少させ、運用コストを削減し、困難な海洋環境でのリアルタイムの意思決定を強化します。

- 例えば、TechnipFMCのSchilling HD作業クラスROVは150馬力を提供し、最大3,000メートル(4,000メートルのオプションあり)で動作し、海底生産システムの複雑な介入や重作業ツールを可能にします。

主要成長要因:

深海および超深海探査の増加

深海および超深海探査の急速な拡大は、オフショアROV市場における最も影響力のある成長要因の一つです。陸上の利用可能な埋蔵量が減少する中、エネルギー企業は1,500メートルを超える場所にあるリザーバーに積極的に投資しています。そこではダイバーを用いた作業が不可能になります。ROVは、長時間のミッション、精密検査、資産設置、海底介入を極端な圧力下で可能にします。彼らの継続的な運用能力、先進的なセンサーパッケージの統合、リモートコントロールシステムとのインターフェースは、ダウンタイムを削減し、運用の予測可能性を向上させます。さらに、アフリカ、米国メキシコ湾、ブラジル、地中海でのオフショアフィールドの拡張は、掘削支援、井戸完成、パイプラインネットワークにおけるROVサービスの継続的な需要を生み出します。これらの投資は、機器の展開を増加させるだけでなく、関連するサービス契約、保守作業、データ取得活動を刺激します。グローバルなオペレーターが新しい深海プレイを採用し、炭化水素回収の向上を追求する中、ROVはオフショア生産戦略の中心に位置し続けます。

- 例えば、Subsea 7は、パイプライン敷設支援や井戸介入キャンペーン中に、4,000メートルの深さでの操作が可能な重作業用作業クラスROVを展開し、困難なフィールド条件下での継続的な運用を確保しています。

洋上風力と再生可能海洋インフラの拡大

洋上再生可能エネルギー、特に浮体式および固定底式風力発電所への加速するシフトは、タービン基礎調査、海底マッピング、ケーブルルート計画、設置後の健全性モニタリングのための新しい洋上ROV要件を生み出しています。洋上再生可能資産の建設と運用には、広範な水中電力ケーブルネットワークと海底係留システムが関与しており、長期的な検査とメンテナンスの義務を生み出しています。ROVは、高解像度の画像と故障検出を提供し、表面船舶や潜水チームへの依存を減らします。各国が大規模な炭素削減目標を掲げ、海洋エネルギーインフラに投資する中、サービスプロバイダーは浅水および中深度タービン環境に特化した再生可能エネルギーに焦点を当てたROV機能を追加しています。ケーブル埋設モニタリング、侵食検証、構造疲労評価が新たなミッションプロファイルとして浮上しています。海洋デジタル化と再生可能資産の成長の相乗効果が見通しをさらに強化しています。洋上風力および潮力エネルギー設備の拡大するパイプラインとともに、ROVの需要はインフラのライフサイクルに合わせて拡大すると予想されます。

- 例えば、Saab SeaeyeのCougar XT Compact ROVは、洋上風力検査専用に設計されており、500ボルトの電力システムと最大170 kgf(キログラムフォース)の前進推力を提供し、タービン基礎周辺の高流速環境での安定した運用を可能にしています。

資産の健全性、寿命延長、廃止措置の必要性の増加

洋上石油およびガス田の増加する割合が成熟期に達しており、検査、修理、健全性モニタリングが不可欠です。ROVは、腐食検出、陰極防食評価、構造疲労評価、海底インフラのシール/バルブ機能チェックをサポートします。廃止措置の責任が増し、規制が厳しくなるにつれ、オペレーターは正確な切断、撤去、環境クリアランス技術を必要とし、高度なROV介入システムが好まれます。寿命延長プログラムは老朽化したフィールドの生産期間を延ばしますが、より頻繁で詳細な海底診断を要求します。ROVを活用した非破壊試験、デジタルツイン統合、AIベースの異常追跡は、運用計画を改善し、計画外のダウンタイムを削減します。手動検査に伴う高コストと危険性は、自動化された水中プラットフォームのビジネスケースを強化します。さらに、洋上放棄を規制する世界的な規制枠組みは、計画段階から最終的な海底クリアランスまでROVの継続的な使用を推進し、ROVベースの資産健全性を長期的な市場の触媒として位置づけています。

主要なトレンドと機会:

自動化、自律性、AI対応の水中インテリジェンス

自律航行、機械学習、AIベースの画像解釈の統合は、オフショアROV市場における変革的なトレンドとして浮上しています。オペレーターは、自己操縦、リアルタイムの海底マッピング、障害物回避、予測保全分析が可能なシステムをますます展開しています。これらの進歩は人的エラーを減少させ、運用コストを削減し、低視界や危険な地域でのミッションを可能にします。AIは、手動レビューなしで微細な亀裂、金属疲労、異常を検出するためのビデオおよびソナー分析を強化し、意思決定の速度と検査の精度を向上させます。自律型ROV(A-ROV)は、継続的な環境モニタリング、パイプライン監視、オフショア再生可能エネルギーにおける新たな機会を創出します。デジタルツインの統合が標準になるにつれ、ROVは接続された海洋運用におけるデータ収集ノードとして機能します。リモート指令センターが船上の制御室に取って代わることで、自律性は運用の近代化の次の段階を表し、大規模な乗組員やオフショアの動員なしで長期間のミッションを可能にします。

- 例えば、Saab SeaeyeのSabertoothハイブリッドAUV/ROVは、船体のサイズと速度に応じて、約3〜10時間の無線操作が可能で、1ミッションサイクルで20〜80キロメートルをカバーできます。

ROV-as-a-Serviceとレンタルベースの運用モデルの出現

サービス駆動型およびレンタルベースの展開モデルへの移行は、重要な市場機会を提供します。ROVの複雑さと資本コストが増加するにつれ、多くのオペレーターは社内能力を構築するよりもアウトソーシングを好むようになっています。ROV-as-a-Serviceは、エネルギー会社、港湾当局、水産養殖業者、研究機関が資産を所有せずに高度な水中能力にアクセスできるようにします。サービスプロバイダーは、ミッション計画、操縦、保守、データ解釈を提供し、顧客の負担を軽減します。このモデルは、機器の購入が経済的に正当化されない検査、サルベージ、環境評価などの短期間プロジェクトをサポートします。柔軟でモジュール式のシステムとコンテナ化された展開の増加は、顧客のアクセス性を広げます。特に発展途上のオフショア市場における中小企業は、ROVのアウトソーシングをコストに見合った戦略と見なしています。このサービス駆動型モデルは、デジタル診断とリモート監督が船上の人員配置ニーズを減少させるにつれ、勢いを増すと予想されます。

- 例えば、DOF Subseaのリモートオペレーションイニシアチブは、岸からの作業クラスROVミッションの操縦能力を実証し、オフショアの人員を最大60人削減し、2023年12月に完了した最初の完全リモートオフショアキャンペーンで24/7の継続的な制御を可能にしました。

主要な課題:

高い運用コストと熟練した労働力の要件

技術の進歩にもかかわらず、高い資本支出、船舶の動員費用、専門的な人材の要件は、ROVの拡大における課題として残っています。パイロット、技術者、ミッションプランナーは、海中航行と介入タスクの複雑さのために広範なトレーニングが必要です。テザーの絡まり、強い流れ、低視界の環境などの運用リスクは、ミッションの難易度と保険の責任を増加させます。特に新興市場における小規模オペレーターは、高い取得および保守費用に苦慮しています。自律性は時間とともにコスト削減を約束しますが、AI対応ROVの初期展開は依然として資源集約的です。性能向上と手頃な価格のバランスを取ることが、先進的なオフショアROVソリューションのスケーラビリティを決定します。

規制遵守、安全基準、および環境制限

厳格なオフショア安全規制と環境保護基準は、ROVの展開に運用上の制約を課しています。廃止措置、海底の攪乱、ケーブル敷設、サルベージ作業には、国内および国際的な監督枠組みへの遵守が必要です。沿岸国は、海洋生態系と海底インフラの責任に関する独自の政策を施行しており、プロジェクトの複雑さを増しています。環境影響評価、廃棄物管理義務、および生息地の攪乱制限は、計画のタイムラインを延長します。さらに、軍事・安全プロトコルは、敏感な海域でのデータアクセスとミッションの透明性を制限します。オフショア風力、深海探査、養殖が拡大し続ける中、世界的な規制の調和は依然として困難です。異なるコンプライアンスの状況と認証義務をナビゲートすることは、ROVソリューションプロバイダーにとって依然として手強い運用上の障害です。

地域分析:

北米

北米は約35%の市場シェアを持ち、広範なオフショア探査プログラム、成熟した海底インフラ、および米国メキシコ湾での深海資源への継続的な投資に支えられています。この地域は、掘削支援、井戸介入、資産の完全性管理のためのワーククラスROVの高い採用から恩恵を受けています。確立されたオフショアサービスプロバイダー、海上監視への防衛支出、およびオフショア風力発電の成長が需要を強化しています。自律航行および遠隔操作検査プラットフォームの進展は、石油、再生可能エネルギー、軍事海洋セグメント全体での近代化イニシアチブをさらに支援しています。

ヨーロッパ

ヨーロッパは市場シェアの約30%を占め、北海での廃止措置活動、英国、ドイツ、デンマークでのオフショア風力発電所の拡大、および環境監視の義務に支えられています。この地域は、低炭素海底インフラ検査ソリューションの採用をリードし、ROV支援のケーブル敷設、タービン基礎のメンテナンス、および水中ロボティクスの革新に投資し続けています。再生可能エネルギー転換を促進する強力な政府政策と厳格な安全基準が、検査、修理、およびメンテナンステクノロジーの継続的な使用を促進しています。オペレーターが自動化駆動のオフショア資産管理にシフトするにつれて、ROVサービス契約が増加しています。

アジア太平洋

アジア太平洋は、約25%のオフショアROV市場を代表し、中国、インド、マレーシア、オーストラリアでのオフショアフィールド開発に支えられています。エネルギー需要の増加、国家オフショア探査プログラム、および造船と港湾インフラの拡大が、建設、検査、および環境調査ミッションにおけるROVの展開を支援しています。中国と東南アジアの新興養殖拠点は、軽量および観察クラスシステムの新しい機会を生み出しています。技術の現地化、合弁事業、およびコスト競争力のある製造が市場アクセスを改善し、商業および防衛駆動の水中作業のための高成長の目的地として地域を位置付けています。

中東・アフリカ

中東・アフリカ地域は、主にサウジアラビア、UAE、および東アフリカの深海ガス資産でのオフショア油田開発により、推定7%の市場シェアを持っています。ROVは、過酷なオフショア環境での海底設置、井戸の完全性評価、および長距離パイプラインネットワークのメンテナンスにおいて重要な役割を果たしています。国営石油会社は、ダウンタイムを削減し、老朽化した海底資産を管理するために、リモート操作をますます採用しています。再生可能な海洋インフラはまだ初期段階ですが、オフショア水素および炭素回収プロジェクトへの関心の高まりが、将来のROVサービス拡張の機会を提供しています。

ラテンアメリカ

ラテンアメリカは市場の約3%を占めており、ブラジルの深海油田とガイアナやスリナムでの新たな探査プログラムによって支えられています。この地域は、複雑な井戸介入や海底生産支援のためにワーククラスROVに大きく依存しています。政治的不安定性や規制上の課題が近代化を遅らせているものの、外国投資やオフショアライセンスラウンドが徐々に成長を刺激しています。運用者のコスト感度のため、サービスベースの展開モデルが好まれるようになっています。オフショアフィールドの延長と初期段階の再生可能エネルギープロジェクトの増加が、ROV検査と資産の完全性操作に対する追加需要をもたらすと予想されています。

市場セグメンテーション:

クラス別

- ワーククラスROV

- ライトワーククラスROV

- 観察クラスROV

- マイクロ/ミニROV

用途別

- 養殖

- 商業 & サルベージダイビング

- 自治体インフラ

- 軍事

- 石油 & エネルギー

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東 & アフリカ

競争環境:

オフショアROV市場の競争環境は、グローバルな技術プロバイダー、専門的な海底サービス会社、およびコスト効率の高い検査と介入能力を提供する新興企業の混合によって特徴付けられています。確立された企業は、統合されたサービスポートフォリオ、独自のROVプラットフォーム、およびオフショアエネルギーオペレーターや防衛機関との戦略的パートナーシップを通じて支配しています。競争の差別化は、ますます自動化、AI対応のナビゲーション、リアルタイムデータ分析、およびミッション特化のカスタマイズをサポートするモジュール式ツーリングシステムによって推進されています。ROVリース、リモートパイロットセンター、およびサブスクリプションベースのデータ配信などのサービス中心のモデルは、運用者が資本支出と船舶動員コストを削減しようとする中で、引き続き注目を集めています。一方、新規参入者は、養殖、海洋研究、自治体インフラ用途を対象とした軽量および観察クラスのROVに集中しています。業界の統合、ニッチなエンジニアリング企業の買収、およびオフショア風力開発者との協力が、市場のダイナミクスを再構築しており、利害関係者は地理的な存在を拡大し、エネルギーおよび非エネルギー海洋セクター全体での技術採用を加速しようとしています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析:

- SEAMOR

- Subsea 7

- VideoRay

- DOF Subsea

- Total Marine Technology

- Oceaneering

- Deep Trekker

- Forum Energy Technologies

- TechnipFMC

- Saab Seaeye

最近の展開:

- 2025年7月、SEAMOR MarineはAquaEyeと協力プロジェクトを開始し、AquaEyeのソナーとAIベースの検出システムをSEAMORのROVプラットフォームに統合し、深海の捜索救助および海中調査の性能向上を目指しています。

- 2024年5月、VideoRayは米海軍との契約を獲得し、Mission SpecialistシリーズのROVに対して9,260万米ドルの契約を締結しました。これは、同社の水中プラットフォームに対する防衛分野の強い需要を示しています。

- 2023年11月、SEAMORはVideoRay LLCとのパートナーシップを発表し、VideoRayのROVに内蔵照明付きの高度な補助カメラを供給し、低視界条件下での水中画像品質を向上させます。

レポートのカバレッジ:

この調査レポートは、クラス、用途、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要な用途を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場のダイナミクス、規制の状況、業界を形成する技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価しています。最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望:

- 深海および超深海プロジェクトが世界的に拡大するにつれて、オフショアROVの採用が加速します。

- 自律型およびAI強化型ROVは、船舶ベースのパイロットや乗船クルーへの依存を減少させます。

- 遠隔操作センターは、陸上施設からのリアルタイムの海中介入制御を可能にします。

- 軽量および検査クラスのROVは、水産養殖、インフラストラクチャ、研究ミッションでの使用が広がります。

- 再生可能エネルギーの成長、特にオフショア風力が、海中調査およびメンテナンス業務の需要を促進します。

- データ駆動型デジタルツインは、予測保守および資産の整合性計画を強化するためにROVと統合されます。

- 水素および炭素貯蔵プロジェクトは、新たな海中検査要件を導入します。

- ROV-as-a-serviceモデルは、オペレーターがコスト最適化を優先するにつれて拡大します。

- 安全規制は、無人の水中介入ソリューションへの依存を増加させます。

- 市場の統合と技術パートナーシップが、グローバルな拡張のための競争戦略を形成します。