市場概要:

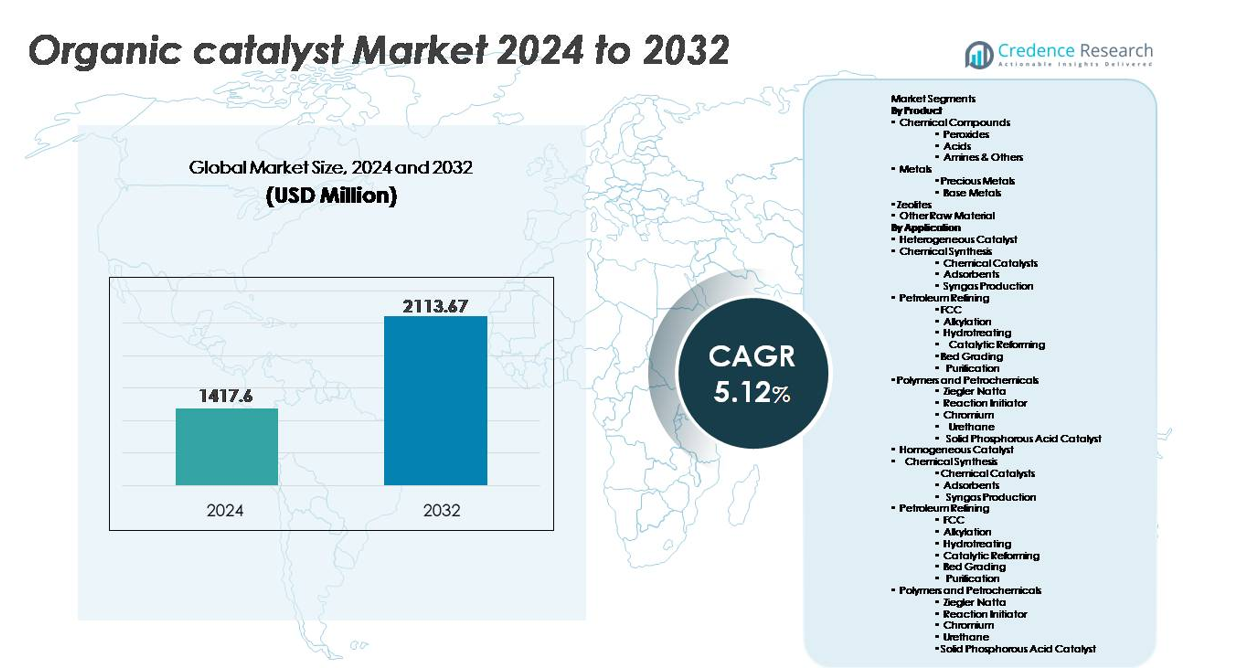

世界の有機触媒市場は2024年に14億1,760万米ドルと評価され、2032年までに21億1,367万米ドルに達すると予測されており、予測期間中に年平均成長率(CAGR)5.12%で拡大しています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年の有機触媒市場規模 |

14億1,760万米ドル |

| 有機触媒市場、CAGR |

5.12% |

| 2032年の有機触媒市場規模 |

21億1,367万米ドル |

有機触媒市場は、持続可能で高効率な触媒ソリューションに焦点を当てた確立された化学メーカーと新興の革新者によって形成されています。主要なプレーヤーには、Arkema、Johnson Matthey、Evonik Industries AG、W. R. Grace & Co.-Conn.、LyondellBasell Industries Holdings B.V.、Albemarle Corporation、The Dow Chemical Company、BASF SE、Haldor Topsoe A/Sが含まれ、それぞれがグリーンケミストリー、生物触媒、プロセス強化の進展を活用しています。アジア太平洋地域は、約31%のシェアで世界市場をリードしており、大規模な化学生産と急速な工業化によって推進され、次いで北米が約32%、ヨーロッパが約28%で、規制の義務と強力な製薬製造エコシステムによって支えられています。

市場の洞察:

- 世界の有機触媒市場は2024年に14億1,760万米ドルと評価され、2032年までに21億1,367万米ドルに達すると予測されており、予測期間中にCAGR 5.12%を記録しています。

- 市場成長は主にグリーンケミストリーへの移行、重金属触媒に対する規制制限、医薬品、特殊化学品、高度材料における高選択性合成の需要増加によって推進されています。

- 主要なトレンドには、酵素ベースおよび生物由来の触媒の採用、連続フロープロセスへの統合の増加、生分解性ポリマーおよび持続可能な製造への応用拡大が含まれます。

- 競争環境は中程度に統合されており、BASF SE、The Dow Chemical Company、Arkema、Evonik Industries AG、Johnson Mattheyが革新、能力拡張、戦略的パートナーシップに注力してグローバルな存在感を強化しています。

- アジア太平洋地域が約31%のシェアでリードし、次いで北米が約32%、ヨーロッパが約28%で、金属が製品セグメントを支配し、異種触媒が最大の応用シェアを持っています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

製品別

金属セグメントは、有機触媒市場を支配しており、水素化、酸化、および高い選択性と耐熱性を必要とする改質反応において、パラジウム、プラチナ、ロジウムなどの貴金属触媒の広範な採用によって推進されています。貴金属は、優れた触媒効率と医薬品、ポリマー、ファインケミカルへの統合により、最大のシェアを占めています。基礎金属は、バルク化学製品の生産におけるコスト効率の良い代替品として拡大を続け、過酸化物と酸は、ポリマー硬化、漂白、および合成経路での需要を維持しています。ゼオライトは、持続可能性目標に沿ったイオン交換および形状選択的用途で勢いを増しています。

- 例えば、ジョンソン・マッセイの生産インフラは、年間1億台以上の車両で使用される触媒システムをサポートし、900°C以上の動作温度に適応した白金族金属触媒を提供し、金属ベースの触媒技術の産業規模での展開を示しています。

用途別

不均一触媒は、スケーラビリティ、再利用性、および産業規模での石油精製およびポリマー加工との互換性により、最大の市場シェアを持つ支配的な用途です。FCC、加水分解、およびアルキル化は、クリーンな燃料規制を満たすための製油所の近代化において重要です。ポリマーおよび石油化学製品、特にジーグラー・ナッタおよびクロム触媒は、ポリエチレンおよびポリプロピレンの容量追加を加速します。均一触媒は、精密な分子調整を必要とする特殊化学合成での採用を維持しています。環境用途は、軽量商用車および重量車両カテゴリ全体での排出削減基準に支えられ、拡大を続けています。

- 例えば、W. R. グレース & Co. のUNIPOL®技術は、世界中の100以上のポリプロピレン反応器ラインでの生産をサポートし、年間3,300万トンを超える累積出力を可能にし、ポリマー製造における不均一触媒の実装規模を示しています。

主要成長要因:

グリーンおよび持続可能な化学への移行の増加

有害な排出物の削減、有毒中間体の排除、および原子経済の最適化に対する関心の高まりが、産業合成における有機触媒の採用を加速しています。政府および規制機関は、低VOC製造および循環生産経路を促進し、企業に対して重金属触媒を有機、リサイクル可能、酵素代替品に置き換えるよう促しています。生分解性材料、バイオベースポリマー、および環境に優しいコーティングでの使用の増加は、ブランドが製品ポートフォリオをESGコンプライアンスに合わせるにつれて、市場需要を増幅します。製薬メーカーは、選択性の向上とプロセスサイクルの短縮により、廃棄物の生成と原材料の強度を削減します。持続可能性がコンプライアンスの義務ではなく商業的差別化要因となるにつれて、有機触媒は、規制の安定性、グリーンブランディングの利点、および廃棄責任の削減を求める産業でより広く浸透し、次世代化学プラットフォームの好ましい選択肢として位置付けられています。

- 例えば、エボニックのバイオテクノロジー対応触媒は、400以上の商業的酵素プロセスをサポートし、工業生産者が反応温度を約50°C低下させ、合成時のエネルギー消費と排出を大幅に削減しています。

産業プロセスにおける効率、選択性、コスト最適化の需要増加

産業界は、高収率、副生成物の最小化、浄化コストの低減を優先し、医薬品、特殊化学品、農薬などのバリューチェーンに敏感なセクターでの有機触媒採用に強い勢いを生み出しています。有機触媒は、反応の立体化学や官能基変換を正確に制御し、エネルギー消費を削減し、低圧または室温での操作を可能にします。この運用効率はスループットを増加させ、個別医療、栄養補助食品、特殊材料のスケールアップに重要な連続フロー製造をサポートします。製造業者はまた、有機触媒を活用して、従来の金属では利用できない新しい配合や反応経路を開拓します。再生され、活動の著しい劣化なしに再利用できる能力は、コスト効率をさらに高め、ライフサイクル価値を延ばします。市場が生産性と革新を優先する中、有機触媒は次世代合成の必須ツールとなります。

- 例えば、BASFの触媒技術は、多くの産業用改質および合成ユニットが高い反応選択性と効率で動作することを可能にします。これらの堅牢な触媒は、900°Cを超える動作温度での要求の厳しい用途を含む、マルチサイクル再利用と性能のために設計されており、産業効率の大幅な向上と環境への影響の削減を示しています。

医薬品および先端材料開発における応用範囲の拡大

バイオ医薬品、高効力API、精密治療薬の急増は、高い選択性、低不純物プロファイル、生体適合性を提供する触媒の必要性を促進しています。有機触媒は、キラル医薬品開発およびペプチド、オリゴヌクレオチド、酵素結合反応において重要な立体選択的変換を可能にします。医療分野を超えて、性能コーティング、接着システム、ポリマー改質の進展が市場採用を広げています。有機触媒は、耐久性と毒性基準への適合を組み合わせたモビリティ、航空宇宙、家電における軽量材料革新をサポートします。印刷エレクトロニクス、スマートパッケージング、ナノコンポジット材料の成長は、結合性、導電性、ポリマー架橋を強化する触媒の需要をさらに増加させます。それらの再生可能な原料との拡大する互換性は、持続可能な材料科学全体での統合を強化します。

主要なトレンドと機会:

バイオベースおよび酵素駆動触媒の出現

バイオテクノロジープラットフォームと発酵由来酵素の進化は、有機触媒における新たなフロンティアを開き、低温、無毒、炭素中立の生産ラインにおける機会を創出しています。酵素触媒は、金属汚染が許容されない食品グレード、医薬品グレード、医療グレードの経路への関心を高めています。タンパク質工学、指向性進化、AI対応分子設計のブレークスルーは、触媒の安定性、pH耐性、基質適合性を向上させ、開発サイクルを短縮します。このトレンドは、バイオベースの原料とグリーン溶媒を促進するグローバルな命令と一致し、高機能製品を可能にしながら脱炭素化目標をサポートします。化学製品メーカー、バイオテクノロジースタートアップ、研究機関間の戦略的コラボレーションは商業化を加速し、バイオ触媒を変革的な機会として位置付けます。

- 例えば、エボニックのバイオテクノロジーの専門知識は、多様なバイオ触媒技術を使用した顧客プロジェクトをサポートし、商業規模で約20種類の異なる酵素を含む酵素ツールボックスへのアクセスを提供します。

連続フローおよびモジュラー触媒システムの採用

連続フローリアクターとモジュラー触媒技術は、反応時間の短縮、熱制御の改善、プロセス安全性の向上を可能にする重要な機会を提供します。フローケミストリーに最適化された有機触媒は、バッチの変動性を減らし、より効率的にスケールし、ファインケミカルやAPIの分散型生産モデルをサポートします。中小企業は、資本投資を抑え、試運転のタイムラインを短縮するモジュラーユニットから利益を得ます。自動化、データ分析、デジタルツインとの統合により、予測的最適化が可能になり、メンテナンスと運用リスクが軽減されます。産業が短い製品ライフサイクルを持つ柔軟な製造に移行する中で、フロー対応の有機触媒は競争上の優位性と商業的回復力を提供します。

- 例えば、エボニックは、連続フローシステムへのシームレスな統合のために特別に設計および最適化されたNoblyst® Fおよび特定のNoblyst® P触媒、例えばP1070 Pd/AC触媒を提供しており、さまざまな規模での効率的な工業用水素化プロセスをサポートし、滞留時間を短縮し、高い変換一貫性を実現します。

主要な課題:

反応条件への高い感度と限られた安定性

有機触媒は、無機または金属ベースの触媒と比較して、湿気、温度変動、酸化環境に対して高い感度を示すことが多く、過酷な生産条件での使用が制限されます。一部の触媒は、繰り返しのサイクルで再利用性が低下したり、劣化したりすることがあり、ライフサイクルの経済性に影響を与えます。原料の等級による性能の変動は、医薬品や特殊化学品の品質保証を複雑にします。メーカーはカプセル化や構造修正を採用していますが、商業的なスケーラビリティは依然として限られています。安定性の制約を克服するには、かなりの研究と最適化されたプロセス制御が必要であり、より広範な産業採用を遅らせています。

規制の複雑さと認証の障壁

医薬品、食品接触材料、医療機器に使用される有機触媒の規制検証は、進化するコンプライアンスフレームワークのために複雑です。各触媒の配合は、広範な毒性、移行、および環境影響評価を必要とする可能性があり、文書化と市場投入までの遅延を引き起こします。グローバルな認証の不一致は、輸出業者にとって承認の冗長性を生み出し、より迅速な商業化を妨げ、コンプライアンスコストを増加させます。企業は、標準化されたテストプロトコル、文書化システム、および国境を越えた規制の専門知識に投資する必要があり、特に小規模および新興の触媒開発者にとって課題を生み出します。

地域分析:

北アメリカ

北アメリカは、有機触媒市場の約32%を占めており、医薬品合成、ポリマー修飾、バイオベースの化学開発における強力なイノベーションによって支えられています。アメリカ合衆国は、重金属触媒の代替を奨励する厳しい環境規制と高度な製造を通じて需要を牽引しています。グリーンケミストリーのためのR&D資金の増加とバイオロジクスパイプラインの拡大が採用を加速させています。バイオテクノロジー企業と特殊化学メーカーの間の戦略的なコラボレーションは、市場浸透をさらに強化しています。連続フロー生産と精密薬剤製剤のための触媒用途の成長は、地域のリーダーシップを強化し、酵素および有機触媒技術のより広範な商業化を促進します。

ヨーロッパ

ヨーロッパは、持続可能性の長期的な義務、カーボンニュートラルな産業政策、および循環型化学の急速な採用により、世界市場の約28%を占めています。この地域は、ドイツ、スイス、英国の強力な製薬製造拠点から恩恵を受け、立体選択的有機触媒の需要を高めています。EUの排出削減フレームワークは、製油所や化学プロセッサーを無毒でリサイクル可能な代替品へと推進します。生分解性ポリマー、廃棄物から価値を生み出す化学、バイオ触媒プログラムへの投資が産業の移行を促進します。バイオ精製所やグリーン水素インフラとの統合はさらなる機会を提供し、ヨーロッパを規制主導の触媒近代化の先駆者として位置づけます。

アジア太平洋

アジア太平洋地域は、有機触媒市場の約31%を占め、大規模な化学生産、製薬輸出の増加、中国、インド、東南アジアでの能力拡大により急速に拡大しています。クリーン製造に対する政府のインセンティブは、低コストの生産エコシステムとバランスを取りながら、採用の加速をサポートします。地元の生産者は、輸入金属への依存を減らし、新興の炭素政策に準拠するために、酵素ベースおよび有機触媒プラットフォームに投資しています。自動車および電子機器向けのプラスチック、コーティング、接着剤製造の成長が触媒需要を再構築します。この地域のコスト優位性と拡大する研究開発能力は、世界的な競争力を強化します。

ラテンアメリカ

ラテンアメリカは、約5%の市場シェアを持ち、新興の工業化、石油化学生産の成長、世界的な環境基準との規制整合の増加により推進されています。ブラジルとメキシコは、精製、ポリマー加工、農薬生産を通じて触媒消費をリードしています。バイオベースの原料と持続可能な材料への投資が、特にセルロース誘導体や生分解性包装において将来の機会を創出します。しかし、技術採用は資本制約やインフラのギャップにより遅れています。多国籍メーカーが地域の足跡を拡大し、知識移転が改善されるにつれて、有機触媒の浸透は専門化学および連続加工アプリケーションで加速すると予想されます。

中東・アフリカ

中東・アフリカ地域は、主に製油所の近代化、燃料品質の向上、石油化学コンプレックスでのグリーン触媒の選択的採用により、世界市場の約4%を占めています。サウジアラビアやUAEなどの国々は、下流統合と特殊化学品の多様化に投資し、有機触媒の応用の機会を開いています。しかし、他の産業での採用は、限られた地元製造と高い輸入依存により徐々に進んでいます。ポリマーリサイクル、クリーン燃料基準、廃棄物からエネルギーへのプロジェクトへの関心が、持続可能性イニシアチブが勢いを増すにつれて、増分需要をサポートすると期待されています。

市場セグメンテーション:

製品別

用途別

不均一触媒

- 化学合成

- 石油精製

- FCC

- アルキル化

- 水素化処理

- 接触改質

- ベッドグレーディング

- 精製

- ポリマーおよび石油化学製品

- ジーグラー・ナッタ

- 反応開始剤

- クロム

- ウレタン

- 固体リン酸触媒

均一触媒

- 化学合成

- 石油精製

- FCC

- アルキル化

- 水素化処理

- 接触改質

- ベッドグレーディング

- 精製

- ポリマーおよび石油化学製品

- ジーグラー・ナッタ

- 反応開始剤

- クロム

- ウレタン

- 固体リン酸触媒

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東およびアフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境:

有機触媒市場の競争環境は、グローバルな触媒メーカー、生体触媒の革新者、そして医薬品、ポリマー、クリーン製造のニッチな用途をターゲットにした専門的な有機触媒開発者のバランスの取れた組み合わせが特徴です。確立された企業は、生産能力の拡大、触媒のリサイクル性の向上、そして高度な分子工学を通じた選択性の向上に注力しています。化学メーカーとバイオテクノロジー企業のパートナーシップは、酵素駆動およびバイオベースの触媒の商業化を加速させます。競合他社は、市場での地位を強化するために、特許ポートフォリオの拡大、前方統合、ライセンスモデルなどの戦略をますます採用しています。製品の差別化は、温度耐性、基質適合性、ライフサイクルコスト効率を反映しています。新興企業は、連続フローシステムや分散型生産に特化したモジュール式触媒技術で市場を混乱させています。持続可能性規制や循環化学フレームワークが金属ベースのソリューションから有機的で低毒性の代替品への需要をシフトさせるにつれて、競争の激化が予想されます。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤーの分析:

- Arkema

- ジョンソン・マッセイ

- エボニック インダストリーズ AG

- R. グレース & コ.-コネチカット

- リヨンデルバゼル インダストリーズ ホールディングス B.V.

- アルベマール コーポレーション

- ダウ ケミカル カンパニー

- BASF SE

- ハルダー トプソー A/S

- ハルダー トプソー A/S

最近の開発:

- 2025年10月、エボニックは流動アプリケーション向けのNoblyst® F触媒ポートフォリオを導入し、貴金属触媒を2つの粒子サイズで提供するサンプルキットとアプリケーションテーブルを提供し、連続処理への移行を進める製薬およびファインケミカル顧客をサポートしました。

- 2025年9月、BASFのSYNSPIRE® G1-110触媒は、南亜プラスチックの2-EHプラントが年間蒸気使用量を40,000トン削減し、CO₂排出量を38,000トン削減することを可能にし、メタン改質効率の向上を通じて大幅なOPEX節約を実現しました。

- 2024年2月、グレースは中国石炭陝西エネルギー&化学グループと第2のUNIPOL®ポリプロピレンリアクターのライセンス契約を締結し、サイトのPP容量を年間300キロトンから600キロトンに倍増させ、2023年に確保されたライセンスPP容量を約250万トンに追加しました。

レポートのカバレッジ:

この調査レポートは、製品、用途、地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳細に紹介し、彼らのビジネス、製品提供、投資、収益源、主要用途の概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進した様々な要因についても議論しています。レポートは、市場の動態、規制の状況、業界を形作る技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望:

- 有機触媒は、持続可能で無毒な製造への移行が加速する中で、より広く採用されるでしょう。

- 酵素駆動の触媒作用は、高い選択性と安全性の遵守により、製薬および食品グレードの用途で拡大するでしょう。

- 連続フローおよびモジュール型触媒システムは、生産のスケーラビリティを合理化し、処理効率を向上させます。

- 研究投資は、多様な産業条件下での触媒の安定性と再利用性の向上に焦点を当てます。

- バイオ由来の触媒は、再生可能な原料と低炭素合成を使用した循環化学モデルをサポートします。

- 高度なポリマーと特殊材料は、カスタマイズされた有機触媒の新たな需要を生み出します。

- AI駆動の分子設計は、開発サイクルを短縮し、触媒性能を向上させます。

- 化学およびバイオテクノロジー企業間の戦略的協力は、商業化を加速させます。

- 規制の枠組みは、重金属触媒の使用をさらに制限し、グリーンマンダテに沿った市場の整合性を強化します。

- 新興経済国は、クリーンケミストリーインフラの拡大に伴い、生産と採用においてより大きな役割を果たすでしょう。