市場概要:

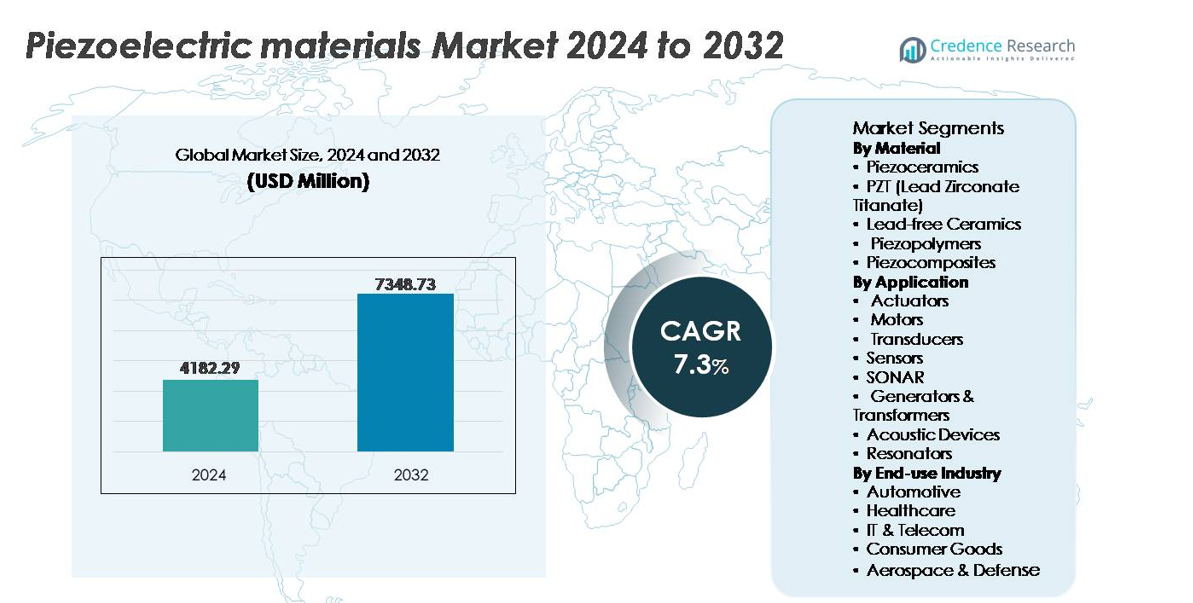

世界の圧電材料市場は2024年に41億8229万米ドルと評価され、2032年までに73億4873万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.3%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 圧電材料市場 サイズ 2024 |

41億8229万米ドル |

| 圧電材料市場, CAGR |

7.3% |

| 圧電材料市場 サイズ 2032 |

73億4873万米ドル |

圧電材料市場は、Arkema、Sparkler Ceramics、PI Ceramics GmbH、TDK Corporation、APC International、Solvay、Piezomechanik GmbH、Hong Kong Piezo Co. Ltd.、L3Harris Technologies, Inc.、CeramTecなどのグローバルメーカーと特殊材料開発者の間で激しい競争が特徴です。これらの企業は、進化する産業、医療、消費者向けアプリケーションのために、先進的なPZT配合、鉛フリーセラミックス、柔軟なポリマー基のソリューションに注力しています。アジア太平洋地域は、電子機器、自動車、センサー製造のエコシステムが支える67.5%の正確なシェアで世界市場をリードしています。ヨーロッパと北アメリカは、医療画像、航空宇宙ナビゲーション、防衛システムでの強力な採用により、戦略的に重要な地域であり、高性能で環境に配慮した圧電材料の持続的な需要に貢献しています。

市場の洞察:

- 世界の圧電材料市場は2024年に41億8229万米ドルと評価され、2032年までに73億4873万米ドルに達すると予測されており、予測期間中のCAGRは7.3%です。

- 市場の成長は、自動車、産業オートメーション、医療診断における精密センサー、アクチュエーター、超音波トランスデューサーの採用の増加と、スマートでエネルギー効率の高いデバイスの需要増加によって推進されています。

- 主なトレンドには、鉛フリーセラミックス、柔軟なポリマー基の圧電材料、ウェアラブル、ロボティクス、IoT対応のセンシングアプリケーションを駆動する小型化コンポーネントへのシフトが含まれます。

- 市場は主要プレーヤーが材料革新やサプライチェーン統合に投資する中で競争が激化しており、鉛フリー代替品の規制制約や性能制限による課題が残っています。

- アジア太平洋地域は、電子機器と自動車製造によって67.5%の市場シェアを占めており、アクチュエーターが主要なアプリケーションセグメントとして世界的に最も高いシェアを占め、その後にセンサーとトランスデューサーが続きます。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

材料別:

ピエゾセラミックスは、優れた電気機械結合、高いキュリー温度、高電圧用途への適合性により、最大の市場シェアを占める主要な材料セグメントを表しています。このカテゴリー内では、PZT(チタン酸ジルコン酸鉛)が、調整可能な誘電特性とアクチュエータ、医療用超音波、精密運動制御システムでの実績ある性能により、最も広く使用されている組成です。しかし、環境への適合を目指す動きが加速しており、特に消費者向け電子機器やヘルスケア分野で鉛フリーセラミックスの採用が進んでいます。ピエゾポリマーとピエゾコンポジットは、軽量で設計の柔軟性が重要なウェアラブル、フレキシブルセンサー、航空宇宙構造での普及が進んでいます。

- 例えば、PI Ceramicsは、半導体および計測機器のナノメートルスケールの位置決めを可能にする、ストローク長が最大20マイクロメートル、層厚が最小20マイクロメートルの多層PZTスタックを製造しています。

用途別:

アクチュエータは、主に自動車の燃料噴射、精密製造、半導体リソグラフィー、マイクロロボティクスへの統合が拡大しているため、最大の市場シェアを持つ主要な用途セグメントを形成しています。小型化および適応型運動システムの需要の高まりは、産業オートメーションおよび医療機器分野全体の成長を強化しています。センサーとトランスデューサーは、特に状態監視、超音波画像診断、産業用フィードバックシステムにおいて、重要な収益貢献者であり続けています。SONAR技術は、海軍および海洋探査プログラムからの安定した需要を維持しており、音響デバイスと共振器は、正確な周波数制御とノイズキャンセリング機能を必要とするスマートフォンと5Gインフラの普及から恩恵を受けています。

- 例えば、TDK株式会社のCOM45S5ピエゾアクチュエータは、最大1400ニュートン(通常)のブロッキング力を提供し、ストローク長は83マイクロメートル(160 Vおよび730 Nのプリロード時)で、チップ製造ツールおよびロボットエンドエフェクタにおける高解像度の運動制御を可能にしています。

最終用途産業別:

自動車セクターは、燃料霧化、タイヤ圧力監視、ノック検出、駐車支援、先進運転支援システムでの急速な採用に支えられ、圧電材料市場を支配しています。電動化とスマートモビリティのトレンドは、バッテリー監視や振動エネルギー回収における圧電センサーの需要をさらに押し上げています。ヘルスケアは、診断用超音波、外科用ツール、ウェアラブルモニタリング、歯科機器での利用が増加しており、高成長の最終用途セグメントとして浮上しています。一方、IT&通信業界は、5Gネットワークのタイミングコンポーネントに圧電材料を活用し、航空宇宙および防衛分野では、ナビゲーション、構造健全性監視、堅牢なセンシングプラットフォームに統合されています。

主な成長要因:

オートメーションにおける精密センサーとアクチュエータの需要増加

製造業、ロボット工学、半導体生産、自動車システムにおけるオートメーションの加速的な統合は、圧電材料の最も強力な成長要因の一つです。産業界は、生産性を向上させ、欠陥を減らし、予測的な運用を可能にするために、高精度のアクチュエータや振動、圧力、動きのセンサーをますます導入しています。電気自動車、協働ロボット、自律システムは、フィードバック制御、動作精度、燃料噴射、騒音抑制、構造監視のために圧電コンポーネントに大きく依存しています。コンポーネントの急速な小型化は、マイクロアクチュエータ、触覚インターフェース、MEMSベースのデバイスへの採用を促進しています。工場がリアルタイム分析とエッジインテリジェンスを備えたIndustry 4.0に移行するにつれて、圧電材料は長い運用寿命、低消費電力、極端な環境下での精度をサポートします。これにより、産業および消費者技術プラットフォーム全体で、コンパクトでインテリジェントなセンサー対応エコシステムの基盤材料としての地位を確立しています。

- 例えば、Physik Instrumente (PI) GmbHは、半導体計測およびナノリソグラフィーアライメントシステムをサポートする、軸ごとに100ミクロンの移動範囲と1nm未満のサブナノメートル解像度を提供するP-620 NanoCube® XYZピエゾステージを開発しました。

医療技術のイメージング、ウェアラブル診断、治療デバイスでの採用拡大

医療のデジタル化と低侵襲診断の需要の増加は、特に超音波トランスデューサ、インプラントデバイス、治療システムにおいて、圧電材料の必要性を大幅に高めています。医療用超音波は、慢性疾患の増加と心臓病学、出生前評価、救急医療での使用拡大により、最大の医療アプリケーションとして残っています。圧電セラミックスとポリマーは、高解像度のイメージング、プローブの小型化、音響性能の向上を可能にします。ウェアラブル健康モニタリングの急増は、生体信号の取得、歩行分析、薬物送達パッチ、遠隔患者モニタリングのための柔軟で軽量な圧電ポリマーの新たな需要を促進しています。集束超音波手術、砕石術、リハビリテーション刺激の進展は、材料の機会をさらに拡大します。高齢化の進展と在宅ケアモデルの増加に伴い、圧電対応デバイスは、精密で非侵襲的な診断とポータブルな形態を提供し、世界の医療システム全体での市場浸透を強化します。

- 例えば、GEヘルスケアのXDclearプローブプラットフォームは、従来のセラミックプローブと比較して最大170%の帯域幅を提供する単結晶圧電素子を統合し、診断イメージングにおいてより鮮明なコントラストと深い浸透を可能にします。

SONAR、構造健全性モニタリング、先進ナビゲーションへの軍事投資

世界中の防衛近代化プログラムは、SONARアレイ、水中マイク、ナビゲーションシステム、ミサイル誘導コンポーネント、構造振動モニタリングにおける圧電材料の高価値需要を刺激しています。海軍艦隊は、潜水艦監視、機雷探知、海洋マッピングのための深海探知システムにますます投資しており、音響伝送と感度のために圧電セラミックスに依存しています。航空宇宙アプリケーションは、翼、胴体、タービンアセンブリの構造疲労を監視するために圧電複合材料を利用し、資産寿命を延ばし、壊滅的な故障を防ぎます。国境監視と戦術通信システムは、過酷な環境での信号安定性のために圧電共振器とフィルタを組み込んでいます。過酷な条件での耐久性、熱的信頼性、高感度により、これらの材料は次世代の自律防衛プラットフォーム、無人水中車両、耐久性と低消費電力利用に焦点を当てた宇宙プログラムに適しています。

主要なトレンドと機会:

鉛フリーセラミックスと持続可能な製造への移行

環境規制とRoHS準拠は、鉛フリー圧電材料、特にカリウムナトリウムニオベート(KNN)、ビスマス系セラミックス、環境に優しいポリマーラミネート複合材料への投資を促進し続けています。消費者向け電子機器、医療技術、子供向け製品は、性能を犠牲にすることなく鉛含有量を排除するよう圧力が高まっています。高度な焼結プロセス、組成工学、ナノ添加剤強化の開発により、鉛フリー代替品のキュリー温度、信頼性、圧電係数が向上します。持続可能性は生産方法にも影響を与え、エネルギー効率の高い成形、排出削減、セラミック粉末のクローズドループリサイクルを促進します。この移行は、材料メーカーがグリーン認証、規制遵守、エコチケット製品ポートフォリオを通じて差別化するための戦略的機会を生み出し、低毒性および循環型材料エコシステムへの世界的な加速移行を支援します。

- 例えば、Morgan Advanced Materialsは、英国のセラミック施設において、機械加工スクラップから年間最大150トンのアルミナ豊富な原材料を回収可能なセラミック粉末再生および再処理ループを実施しました。

ウェアラブル、ソフトロボティクス、エネルギーハーベスティング向けの柔軟な圧電材料の出現

柔軟で伸縮性のある圧電ポリマーと複合フィルムの急速な進歩により、ソフトロボティクス、スポーツバイオメトリクス、ジェスチャーコントロール、スマートテキスタイル、構造エネルギーハーベスティングシステムなどの新しい応用分野が開かれます。IoTの拡大によって推進される自給電電子機器の需要は、動き、振動、生理的信号を電気出力に変換できる超薄型圧電層の採用を促進します。柔軟な材料は、フィット感のあるデザイン、曲げ耐久性、曲面や動く表面への統合を可能にし、従来のセラミックスでは対応できません。農業監視ドローン、橋梁や鉄道インフラの検査、モバイル充電プラットフォーム、消費者向けフィットネス分析などの分野での機会が拡大しています。材料が疲労耐性と出力効率に関連する課題を克服するにつれて、柔軟な圧電ソリューションは、次世代のウェアラブル、自律型、低エネルギーのデジタルエコシステムの重要な推進力として位置付けられます。

- 例えば、Piezo SystemsのポリイミドラミネートPVDFエネルギーハーベスターモジュールは、通常の機械的励起下で20ボルトを超える開回路電圧を提供し、遠隔構造監視における自律型センサーノードをサポートします。

主要な課題:

材料の性能制限と高い処理の複雑さ

技術の進歩にもかかわらず、エネルギー変換効率、熱安定性、長期的な機械的信頼性の向上は、圧電材料にとって依然として主要な課題です。セラミックスは高感度を提供しますが、脆く、衝撃を受けやすい軽量設計には制限があります。ポリマーは柔軟性を提供しますが、圧電係数は低くなります。PZTに匹敵する高性能な鉛フリー材料を実現することは、処理の複雑さ、組成の調整、コストのかかる焼結のために依然として困難です。医療画像や航空宇宙部品に必要な厳しい公差は、品質保証コストを増大させます。これらの性能制約はスケーラビリティを妨げ、耐久性と多機能性を要求する新興アプリケーションの商業採用を遅らせることがよくあります。

規制制限とコンプライアンスコストの負担

有害物質を制限する厳しい世界的な政策は、メーカーに鉛ベースの組成からの移行を迫ります。EUのRoHS指令、医療グレードの認証、航空宇宙の資格基準、輸出制限への対応は、R&D費用と市場投入までのサイクルを大幅に増加させます。確立されたPZTを代替材料に置き換えるには、音響の忠実性、誘電信頼性、デバイスの寿命に関する広範なテストが必要です。このコスト負担は特に中小企業や価格に敏感な消費者市場に影響を与えます。業界が持続可能性の基準を追求する中、メーカーは再設計、再ツーリング、サプライチェーンの再構築コストを吸収しなければならず、急速に進化する規制環境での収益性と競争力のあるポジショニングに課題をもたらします。

地域分析:

アジア太平洋

アジア太平洋は、半導体、消費者電子機器、自動車、医療機器の製造エコシステムが強力で、約67.5%のシェアを持つ圧電材料市場をリードしています。中国、日本、韓国、台湾は、広範なR&Dと垂直統合されたサプライチェーンで生産を支えています。EVの採用拡大、産業用ロボットの成長、予測保全のためのセンサーの使用増加が需要を加速し続けています。この地域はまた、政府支援の製造インセンティブと急速な都市化から利益を得ています。フレキシブルエレクトロニクス、エネルギーハーベスティングシステム、スマート消費者デバイスへの投資の増加により、アジア太平洋は圧電材料の革新と需要の中心地として位置づけられています。

北米

北米は、先進的な医療画像、防衛システム、航空宇宙工学、産業オートメーションの展開に支えられ、約15%の市場シェアを持っています。アメリカ合衆国は、高精度アクチュエータ、超音波トランスデューサ、次世代ナビゲーション技術に強く焦点を当てることで地域の需要を牽引しています。主要な研究機関と材料メーカーは、鉛フリーセラミックスとポリマー系圧電フィルムの革新を重視しています。自動運転車やAI対応の診断機器の採用が増加し、市場をさらに強化しています。しかし、製造コストの高さと厳しい規制コンプライアンスが地域の生産戦略に影響を与え、大量消費者電子機器よりも専門的な高付加価値アプリケーションへの転換を促しています。

ヨーロッパ

ヨーロッパは、確立された自動車生産、産業機械、クリーンエネルギーの取り組みにより、約12%の市場シェアを占めています。ドイツ、フランス、イギリスが需要を牽引し、燃料システム、安全監視、オートメーションのために圧電部品を活用しています。この地域は環境に優しい材料の主要な提唱者として機能し、医療および消費者用途での鉛フリー代替品の採用を加速しています。強力な航空宇宙工学の能力も、振動監視や高性能ナビゲーションシステムの需要を支えています。アジア太平洋と比較すると成長は緩やかですが、ヨーロッパは技術標準化、複合材料の革新、国境を越えた産業プログラムにより影響力を維持しています。

ラテンアメリカ

ラテンアメリカは、世界の圧電材料市場の推定3%を占めており、通信ネットワークの成長、消費者向け電子機器の消費、産業の近代化によって徐々に採用が進んでいます。ブラジルとメキシコは主要市場を代表しており、製造業への投資増加とインフラ拡大に支えられています。遠隔監視のためのエネルギーハーベスティング、産業オートメーション、コストに敏感な自動車用途において機会が生まれています。しかし、地域の生産能力の制限と競争力のある輸入依存が成長を制約しています。多国籍OEMが事業を拡大し、デジタル化プログラムが拡大する中、特にユーティリティや産業機器での手頃な圧電センサーやトランスデューサーに対する需要が増加する見込みです。

中東・アフリカ

中東・アフリカ地域は約2%の市場シェアを持ち、スマートインフラプロジェクト、石油・ガスの監視、防衛技術、医療の近代化に関連した需要が高まっています。湾岸諸国は、電力網、構造診断、セキュリティ用途のために技術的に進んだセンシングシステムを優先しています。アフリカは、通信の改善と再生可能エネルギーの統合に影響を受けた初期段階の採用を示しています。地元の製造が限られており、輸入に依存しているため急速な成長は制約されていますが、高度な医療機器、航空宇宙能力、スマートシティプログラムへの国家投資により、対応可能な市場が徐々に拡大しています。重要な産業における機器のデジタル化が進むにつれて、地域は長期的な可能性を示しています。

市場セグメンテーション:

材料別

- 圧電セラミックス

- PZT(チタン酸ジルコン酸鉛)

- 鉛フリーセラミックス

- 圧電ポリマー

- 圧電複合材料

用途別

- アクチュエータ

- モーター

- トランスデューサー

- センサー

- ソナー

- 発電機 & 変圧器

- 音響デバイス

- 共振器

最終用途産業別

- 自動車

- ヘルスケア

- IT & 通信

- 消費財

- 航空宇宙 & 防衛

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東およびアフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境:

圧電材料市場の競争環境は中程度に集約されており、世界的なセラミックスメーカー、特殊材料供給者、ポリマー革新者、アプリケーション固有のニーズに対応するコンポーネント統合者の混合が特徴です。主要企業は、次世代の電子機器や医療機器向けに高性能なPZT組成、鉛フリー代替品、柔軟なポリマーベースの圧電フィルムを開発するための研究開発投資を重視しています。戦略的優先事項には、原材料供給チェーンの確保、コスト効率の高い生産の拡大、および自動車、医療、航空宇宙、消費者電子機器のOEMとのパートナーシップの形成が含まれます。付加製造、ナノエンジニアリング複合材料、低温焼結における特許開発は差別化と市場参入障壁を強化します。市場参加者はまた、地理的拡大と合併を追求し、鉛ベースの材料に関連する規制リスクを軽減し、流通を強化しています。需要が小型化、持続可能性、アプリケーション固有のカスタマイズに向かう中、多様なポートフォリオと垂直統合能力を提供するプレーヤーが競争優位を維持します。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析:

- Arkema (フランス)

- Sparkler Ceramics (インド)

- PI Ceramics GmbH (ドイツ)

- TDK株式会社 (日本)

- APC International, Ltd. (米国)

- Solvay (ベルギー)

- Piezomechanik GmbH (ドイツ)

- Hong Kong Piezo Co. Ltd. (中国)

- L3Harris Technologies, Inc. (米国)

- CeramTec (ドイツ)

最近の開発:

- 2025年11月、Arkema (フランス) はFormnext 2025に参加し、持続可能で高性能な材料をアディティブマニュファクチャリング向けに展示し、先進エレクトロニクスおよびプリントセンサー用途のポリマーベースの圧電材料と機能材料への継続的な投資を反映しました。

- 2024年10月、CeramTecはビスマスナトリウムチタン酸バリウム (BNT-BT) を基にした鉛フリー圧電セラミック組成を発表し、多くのセンサーおよび超音波用途で性能を犠牲にすることなく、鉛ベースのPZTに代わる選択肢を提供しました。

レポートのカバレッジ:

この調査レポートは、材料、用途、エンドユーザー産業 および 地理 に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要用途について詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察も含まれています。また、近年の市場拡大を促進した様々な要因についても議論しています。レポートは、業界を形成する市場動向、規制状況、技術進歩を探ります。外部要因や世界経済の変化が市場成長に与える影響を評価し、最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的推奨を提供します。

将来の展望:

- 製造、物流、ロボティクスの自動化が進むにつれて、圧電材料の需要が拡大します。

- ウェアラブルエレクトロニクスやスマートテキスタイルをサポートするために、柔軟な圧電ポリマーの採用が増加します。

- 環境および規制の厳格化により、鉛フリーセラミックの開発が加速します。

- IoTデバイスが自給自足型アーキテクチャに移行するにつれて、圧電エネルギーハーベスティングシステムが注目を集めます。

- 小型化されたコンポーネントは、医療用インプラント、マイクロ手術ツール、診断イメージングで重要な役割を果たします。

- 航空宇宙および防衛プログラムは、精密ナビゲーション、ソナー、振動モニタリングへの投資を促進します。

- AI対応の予知保全プラットフォームとの統合により、産業用センサーの精度が向上します。

- 消費者向けエレクトロニクスは、音響コンポーネントや触覚フィードバックシステムの需要を引き続き牽引します。

- アディティブマニュファクチャリングとナノ構造化により、材料性能と設計の柔軟性が向上します。

- スマートインフラへの拡大が、橋梁、鉄道、構造ヘルスモニタリング用途での展開をサポートします。