市場概要

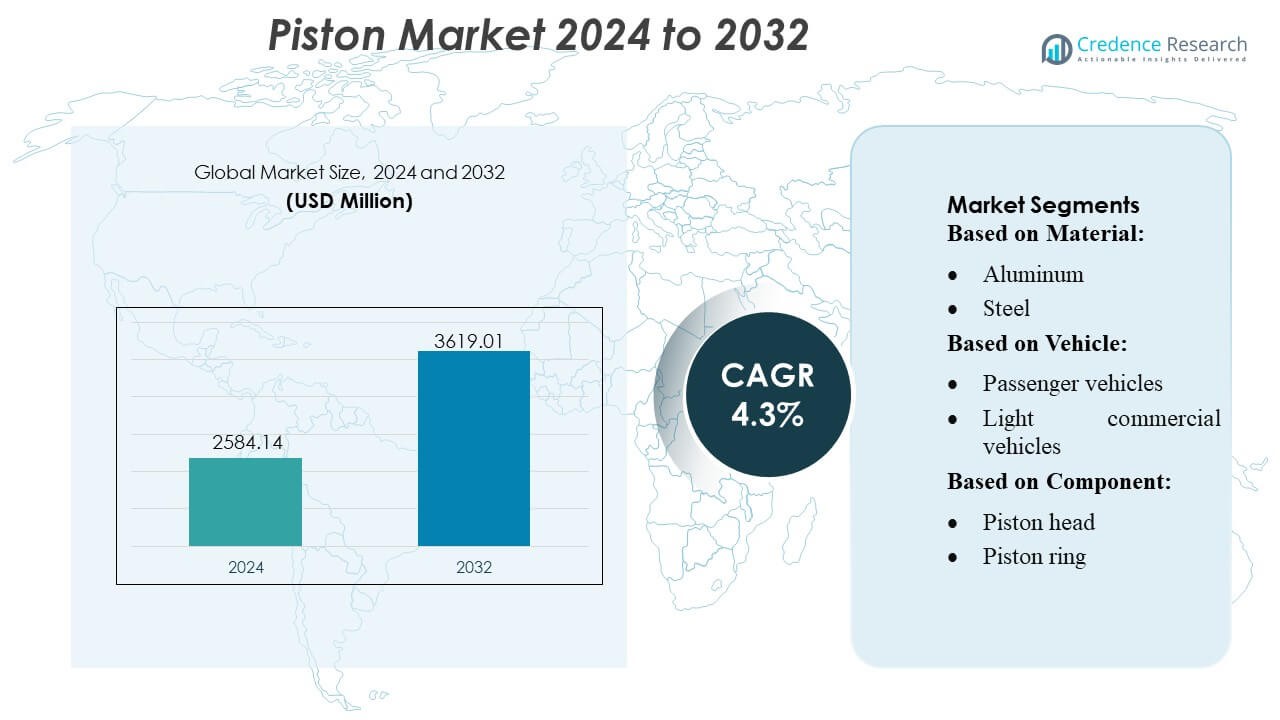

ピストン市場の規模は2024年に25億8414万米ドルと評価され、2032年までに36億1901万米ドルに達すると予測されており、予測期間中のCAGRは4.3%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年のピストン市場規模 |

25億8414万米ドル |

| ピストン市場、CAGR |

4.3% |

| 2032年のピストン市場規模 |

36億1901万米ドル |

ピストン市場は、軽量素材、精密加工、低摩擦コーティング技術を進化させ続けるグローバルメーカーの競争グループによって形成されています。企業はOEMパートナーシップ、アフターマーケットネットワークの拡大、ターボチャージャーおよびハイブリッドパワートレイン用の高性能ピストンへの投資を通じて地位を強化しています。アルミニウム合金、スチールピストン、先進的なリング形状の革新は、製品差別化の中心にあります。北米は、自動車生産の強さ、高いアフターマーケット活動、燃費効率の高いエンジンプラットフォームの広範な採用に支えられ、正確に38%のシェアで世界市場をリードしています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- ピストン市場は2024年に25億8414万米ドルに達し、2032年までに36億1901万米ドルに達すると予想され、4.3%のCAGRを記録しています。これは、車両生産の増加とエンジンの近代化の進行によるものです。

- 強力な市場の推進要因には、軽量アルミニウムピストンの急速な採用、燃費効率の高いパワートレインの需要増加、老朽化した車両フリートにおけるアフターマーケット交換サイクルの拡大があります。

- 主要な市場動向は、低摩擦コーティングの使用増加、最適化されたリング形状、高強度スチールピストンの使用が反映されており、これらはターボチャージャーおよびダウンサイジングエンジン向けに設計されています。

- 競争活動は、メーカーが精密加工能力を強化し、OEMパートナーシップを形成し、先進的な素材技術を通じて製品差別化を優先する中で激化しています。

- 地域分析では、北米が38%のシェアでリードしており、アジア太平洋地域の急成長する生産エコシステムが続いています。一方、アルミニウムピストンは、乗用車での広範な採用により、素材セグメンテーションを支配しています。

市場セグメンテーション分析:

素材別

アルミニウムピストンは、その軽量構造、優れた熱放散、高速ガソリンエンジンへの適合性により、支配的な市場シェアを保持しています。乗用車や小型商用車フリートでの広範な採用は、特にOEMが軽量化と燃費効率を優先する中で需要を強化しています。スチールピストンは、より高い負荷耐性と熱安定性を必要とする重荷重エンジンでの使用が拡大し続けていますが、大量生産車両には依然としてアルミニウムが好まれています。効率的な燃焼、排出削減、先進的な合金配合への注力の高まりは、世界の自動車製造におけるアルミニウムのリーダーシップをさらに強化しています。

- 例えば、日立のリジッドフレームRWDモデルEH4000AC‑3は、公称ペイロードが221トン(221,000 kg)で、走行速度は56 km/hです。後輪での強力なトルク供給により、長距離の信頼性のある運搬をサポートします。

車両別

乗用車は、高い生産量、都市の移動性の拡大、燃費効率の高いエンジンに対する消費者需要の増加により、最大の市場シェアを持つ主要なセグメントを構成しています。軽量アルミニウムピストンの広範な使用は、性能の最適化と排出基準の遵守をサポートします。物流と電子商取引活動の増加に伴い、軽商用車の採用が安定している一方、重商用車は極端な負荷の下での耐久性のために高強度の鋼製ピストンに依存しています。それにもかかわらず、エンジン効率の向上を目指す規制の推進に支えられた乗用車製造の一貫した成長が、このセグメントの全地域での優位性を維持しています。

- 例えば、キャタピラーのリジッドフレームホールトラックモデル797Fは、SAE J1995で4,000 hp(2,983 kW)に評価されたCat C175-20 20気筒ディーゼルエンジンで駆動され、SAE J1349で3,793 hp(2,828 kW)の正味出力を持っています。

コンポーネント別

ピストンリングは、燃焼室のシール、オイル消費の制御、最適なエンジン圧縮の確保における重要な役割に支えられ、コンポーネントセグメントで最高の市場シェアを持っています。定期的な交換サイクルとすべての車両クラスにわたる統合が需要を強化します。ピストンヘッドとピストンピンは構造的な完全性と運動伝達に不可欠ですが、ピストンリングは効率、性能、排出基準に直接影響を与えるため、支配的です。先進的なコーティング技術と高精度製造の採用が増加し、このコンポーネントカテゴリーの成長をさらに加速させ、世界市場でのリーダーシップを強化しています。

主要な成長要因

1. 車両生産の増加とエンジンの近代化

乗用車と商用車の生産の世界的な成長は、エンジン出力の増加、熱効率要件の改善、中型車の販売拡大に支えられ、ピストン需要の最も強力な推進力となっています。自動車メーカーは、進化する燃費基準に対応するために、軽量ピストン、最適化されたスカート形状、精密コーティングされたリングを備えた燃焼プラットフォームをアップグレードし続けています。ターボチャージャー付きエンジンへの移行は、高強度ピストンの必要性を増幅し、OEMとアフターマーケットセグメント全体での継続的な革新を強化しています。

- 例えば、パーカーハネフィンは、建設用機械やその他のモバイルアプリケーションで使用される、最大400バール(約5,800 psi)の圧力に対応した直接パワーテイクオフ(PTO)取り付け用の複数のラインの油圧ポンプを製造しています。

2. 燃費効率の高い低排出エンジンの需要増加

厳しい排出基準は、より高い燃焼効率、摩擦の低減、シール性能の向上を目指したピストンの採用を促進します。先進的なピストンコーティング、最適化されたリングパック、軽量アルミニウム合金は、OEMが走行距離を向上させ、粒子状物質の排出を最小限に抑えるのを助けます。コンパクトで高出力のエンジンに対する需要は、制御された膨張と安定した熱挙動のために設計されたピストンの採用をさらに推進します。この移行は、持続可能性を優先する世界的な規制フレームワークと一致し、よりクリーンで効率的な内燃機関を可能にするピストン技術を促進します。

- 例えば、SANYの電動オフハイウェイトラックモデルはSKT90Eです。標準バッテリー容量は、いくつかの公式仕様で422 kWhと記載されています(市場/バージョンによっては350 kWhのオプションも存在する可能性があります)。

3. アフターマーケット交換およびエンジン再構築活動の拡大

車両フリートの老朽化、平均車両寿命の延長、エンジンメンテナンス活動の増加が、アフターマーケットピストンセグメントの強い成長を促進しています。ピストンリング、ピン、および関連部品の頻繁な交換は、古いエンジンでの一貫した性能と排出基準の遵守を保証します。独立系修理ネットワークと地域ディストリビューターは、ガソリンエンジンとディーゼルエンジンの両方に適した高耐久性ピストンアセンブリの需要が増加していると報告しています。この成長は、商用フリートの利用拡大によってさらに支えられており、交換サイクルを加速し、アフターマーケットピストン部品の消費を促進しています。

主要なトレンドと機会

1. 軽量材料と先進的な製造の採用

OEMは、燃焼効率を向上させ、エンジンの質量を減少させるために、強化アルミニウム合金や鋼のバリエーションを含む軽量ピストン材料にますます投資しています。付加製造、精密鍛造、自動加工技術は、耐久性の向上と冷却チャネル設計の最適化の機会を生み出します。メーカーは、高圧、低粘度の潤滑環境をサポートするために、摩擦を減少させるコーティングと先進的なリング形状を採用しています。これらの革新は製品差別化を強化し、高性能ピストン技術を専門とするサプライヤーに新たな収益機会を開きます。

- 例えば、LiebherrのT 264バッテリー電動トラックは、240 tのペイロードクラスと416 tの総車両重量(GVW)を提供し、IGBT技術を使用したLitronic Plus ACドライブシステムを使用しています。

2. ターボチャージャー付き小型エンジンの成長

ターボチャージャー付きエンジンの小型化への世界的な移行は、高いシリンダー圧力と熱負荷に耐えることができるピストンを提供するメーカーにとって大きな機会を提供します。コンパクトエンジンは、高い出力密度を実現するために、頑丈なピストンクラウン、最適化されたリングパック、強化されたピン設計を必要とします。このシフトは、疲労耐性の向上と制御された膨張特性を持つ精密加工ピストンの需要を高めます。高度なシミュレーションツールと熱安定材料を活用するサプライヤーは、小排気量ターボチャージャープラットフォームの採用が進む中で大きな利益を得ています。

- 例えば、Scaniaの自律型鉱山ソリューションには、現在注文可能な40トンの自律型重型ティッパーが含まれています。これらのトラックは、障害物検出とルート最適化のためにGPS、ライダー、センサーアレイを使用しています。

3. コーティングおよび低摩擦ピストン技術の統合の増加

エンジンメーカーは、摩擦を最小限に抑え、耐摩耗性を向上させ、潤滑性能を改善するために、DLC、グラファイト、セラミック層などの特殊コーティングをますます採用しています。これらのコーティングは、より長いサービス間隔を可能にし、より厳しい排出規制への対応をサポートします。レーザーテクスチャリングとプラズマスプレー堆積の進歩は、材料の結合と表面の完全性をさらに向上させます。低粘度オイルへの関心の高まりは、潤滑厚さが減少した状態でも安定性を維持するコーティングされたピストンの機会を加速し、プレミアムピストン技術への強力な道を作り出します。

主要な課題

1. 電気自動車(EV)への移行の増加

EVの採用が急速に進むことは、ピストンメーカーにとって長期的な大きな課題です。電動パワートレインは内燃機関用のピストンを不要にするためです。政府がEVのインセンティブを強化し、自動車メーカーが投資をバッテリー電動プラットフォームにシフトすることで、従来のエンジン部品の需要予測が減少します。ハイブリッド車はまだピストンを必要としますが、完全電動モデルは長期的な成長見通しを減少させます。この移行は、ピストンサプライヤーに製品ポートフォリオの多様化と非ICE自動車セグメントでの存在感を強化する圧力を増加させます。

2. 原材料価格の変動とサプライチェーンの混乱

アルミニウム、鋼、特殊コーティング材料の価格変動は、ピストンメーカーにとって大きなコスト課題です。サプライチェーンの混乱、地政学的緊張、物流制約が生産計画と在庫管理に対する圧力を強化します。メーカーは、精密加工と厳格な品質基準の必要性により、運営費用の増加に直面しています。これらの不確実性は、サプライヤーに調達戦略の最適化、コスト効率の向上、材料工学への投資を強制し、不安定なグローバル供給市場に内在する脆弱性を軽減します。

地域分析

北米

北米は38% の市場シェアを持ち、強力な自動車生産、高性能ガソリンエンジンの広範な使用、アフターマーケットピストン交換の安定した需要に支えられています。この地域は、先進的な製造能力、軽量アルミニウムピストンの広範な採用、乗用車および軽商用車における摩擦低減技術の迅速な統合の恩恵を受けています。エンジン効率の向上に対する規制圧力がOEMにコーティングされたピストンリングと最適化された形状への投資を促しています。成長はまた、堅調な商用車隊活動と、交換用ピストン部品の安定した消費を確保する成熟したサービスエコシステムからも生じています。

ヨーロッパ

ヨーロッパは27% の市場を占めており、エンジニアリングに重点を置いた自動車セクター、ターボチャージャーエンジンの高い採用、低排出ピストン技術の強い需要に支えられています。主要なOEMの存在が、鋼ピストン、先進的な合金、高圧縮エンジンに適した熱障壁コーティングの革新を促しています。厳しいEU排出規制が、摩擦を減らし、シール効率を向上させたピストンの需要に影響を与えています。西ヨーロッパ全体での車両フリートの老朽化により、交換需要は安定しています。東ヨーロッパの製造拠点は、コスト効果の高いピストンアセンブリをグローバルな自動車市場に供給することで地域の成長を支えています。

アジア太平洋

アジア太平洋は30% の市場シェアを持ち、高い乗用車生産、拡大する二輪車市場、中国、インド、日本、東南アジア全体での強い商用車需要に支えられています。この地域の大規模な自動車製造エコシステムは、軽量ピストン、先進的なリングコーティング、燃料効率の高いデザインの採用を加速させています。都市化の進展と中産階級の車両所有の増加がOEMの生産量を強化しています。APACはまた、特にインドとASEAN諸国でのエンジン再構築とメンテナンスサイクルが頻繁であるため、広範なアフターマーケット活動の恩恵を受けています。小型ターボチャージャーエンジンの採用が増加することで、高強度ピストンアセンブリの需要がさらに高まっています。

ラテンアメリカ

ラテンアメリカは3%の市場シェアを持ち、適度な自動車生産とアフターマーケットのピストン交換への強い依存によって形成されています。ブラジルとメキシコは商業用フリートの使用と耐久性のあるピストンリングやピンの需要の高まりによって主要な貢献者であり続けています。経済の変動はOEMの生産率に影響を及ぼしますが、物流、農業、軽商用車の安定した成長が交換消費を支えています。古い車両フリートはサービスの必要性を延ばし、コスト効率の高いピストン部品の需要を増加させています。地域全体での製品の供給を徐々に強化するために、地元の製造の拡大とグローバルサプライヤーとのパートナーシップが進んでいます。

中東 & アフリカ (MEA)

中東 & アフリカ地域は2%の市場シェアを獲得しており、主に湾岸諸国、南アフリカ、北アフリカでの商業用およびオフハイウェイ車両の需要によって支えられています。この地域の鉱業、建設、油田作業で使用される頑丈なエンジンへの依存が、高強度の鋼製ピストンと耐摩耗性リングの需要を促進しています。限られた地元の製造能力が輸入部品への依存を増大させる一方で、産業化とインフラ開発の進展がフリートの拡大を刺激しています。アフターマーケットの販売がこの地域を支配しており、車両の寿命が延び、過酷な運転条件がピストンアセンブリの交換要求を加速させています。

市場セグメンテーション:

素材別:

車両別:

コンポーネント別:

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東 & アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

ピストン市場は、RIKEN CORPORATION、日立製作所、Art-Serina Piston Co., Ltd.、MAHLE GmbH、Shriram Pistons & Rings Ltd.、AISIN CORPORATION、Aditya Birla Nuvo、Rheinmetall AG、Tenneco Inc.、Dongsuh Federal-Mogul Co., Ltd.などの主要メーカーによって形成された多様な競争環境を特徴としています。ピストン市場は、材料工学、精密製造、エンジン効率の要求における継続的な進歩によって駆動される非常に競争の激しい構造を反映しています。メーカーは、ターボチャージャー、ダウンサイジング、およびハイブリッドパワートレインの要求を満たすために、軽量アルミニウムピストン、高強度鋼バリアント、低摩擦リングコーティングの開発に注力しています。排出削減と燃料最適化への関心の高まりが、先進的な熱障壁コーティング、最適化されたスカートプロファイル、および強化された潤滑互換性の採用を促進しています。競争は、サプライヤーが自動化を拡大し、CNC加工を統合し、シミュレーションベースの設計を活用して製品の耐久性と性能を強化するにつれて激化しています。アフターマーケットは、老朽化した車両フリートとピストンリング、ピン、アセンブリの交換間隔の増加によって支えられる主要な戦場であり続けています。企業は、容量拡大、OEMとの戦略的パートナーシップ、および進化する規制と性能基準に合わせた地域特化の製品カスタマイズにますます投資しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレーヤー分析

最近の開発

- 2025年8月、AxFlowは西オーストラリアでAdvanced Pump Technologies (APT Water)を買収し、水処理、鉱業(鉄鉱石、金)、産業における流体処理ソリューションを拡大し、APTの強力な地域基盤で地域プレゼンスを強化しました。

- 2024年7月、著名な鉱業会社Vale、特殊技術開発者Komatsu、および電力ソリューション市場の主要参加者であるCummins Inc.は、エタノールとディーゼルで駆動される230から290トンの積載能力を持つ大型トラックの開発を目的とした協力を発表しました。

- 2024年1月、日立建機とABBは、240トンの完全電動ダンプトラックのプロトタイプを完成させ、ザンビアの鉱山に実地試験のために出荷することで、協力の重要なマイルストーンに到達しました。

レポートのカバレッジ

この調査レポートは、素材、車両、コンポーネント、地理に基づく詳細な分析を提供します。主要な市場プレーヤーのビジネス、製品提供、投資、収益源、主要な用途の概要を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。市場の動態、規制の状況、業界を形成する技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価し、最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望

- 市場は、燃料効率の良いエンジン設計をサポートするために軽量ピストン材料を進化させ続けます。

- メーカーは、エンジンの耐久性と熱性能を向上させるために低摩擦コーティングの採用を増やします。

- ターボチャージャー付きおよびダウンサイジングされたエンジンは、圧力耐性を強化した高強度ピストンの需要を促進します。

- ハイブリッド車の成長は、完全電動化への長期的なシフトにもかかわらず、ピストンの消費を維持します。

- 世界の車両フリートの老朽化とエンジン再構築サイクルの増加に伴い、アフターマーケットの需要が増加します。

- 自動化された機械加工と精密鍛造は、製造工場全体の生産効率を再構築します。

- 高度なシミュレーションツールは、高出力エンジンのピストン設計最適化を加速します。

- OEMがエンジンを地域の燃料品質と規制に合わせるにつれて、ピストンの地域カスタマイズが拡大します。

- 材料の革新は、低粘度潤滑下での耐摩耗性の向上にますます焦点を当てます。

- OEMとコンポーネントサプライヤー間の戦略的協力が、次世代ピストンアセンブリの開発を促進します。