市場概要

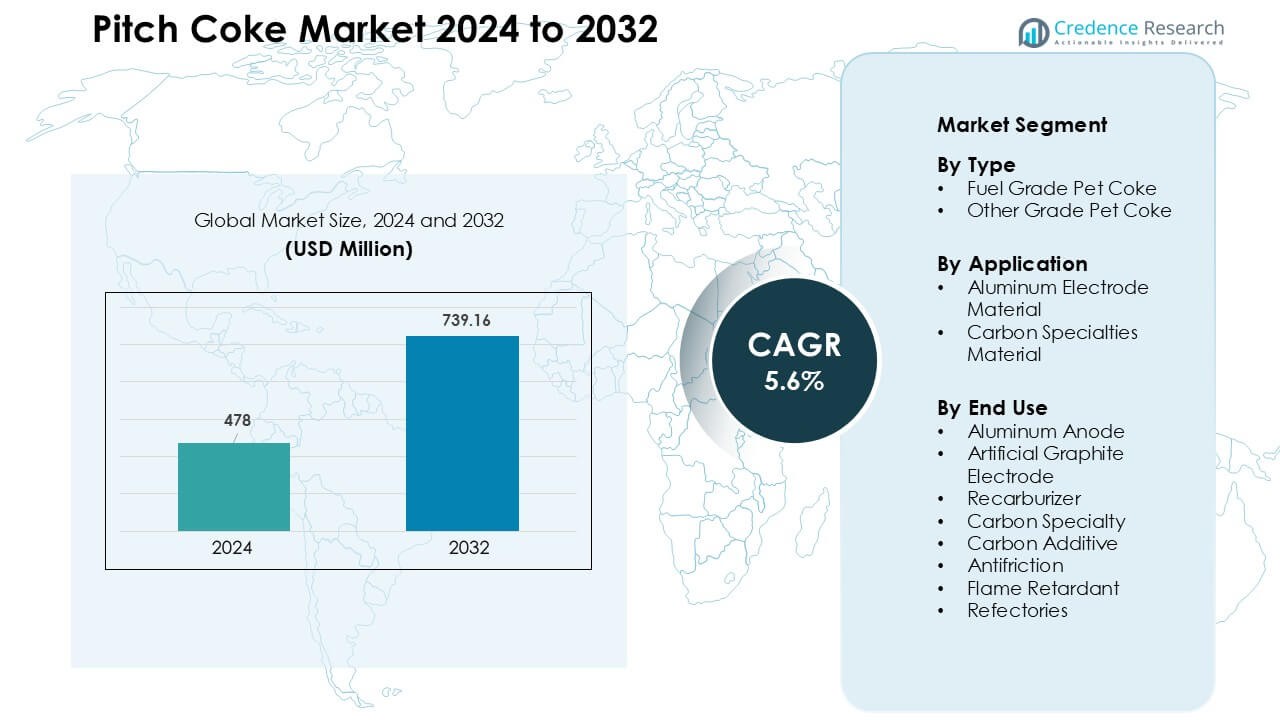

ピッチコークス市場は2024年に4億7800万米ドルと評価され、予測期間中に年平均成長率5.6%で成長し、2032年には7億3916万米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年ピッチコークス市場規模 |

4億7800万米ドル |

| ピッチコークス市場、CAGR |

5.6% |

| 2032年ピッチコークス市場規模 |

7億3916万米ドル |

ピッチコークス市場は、三菱ケミカル、シャモキンカーボン、ビルバイナ・デ・アルキトラネス、DONGSUNG CORPORATION、天津雲海炭素元素製品、双日JECT株式会社、Ukrgraphit、RESORBENT S.R.O.、SUMMIT CRM Limited、Rain Carbon Inc.などの主要企業によって形成されており、これらの企業は先進的な焼成、高純度ピッチ処理、アルミニウムおよびグラファイト生産者との強力な供給パートナーシップを通じて競争しています。これらの企業は、炭素の品質向上、不純物の削減、主要な産業拠点での生産能力の拡大に注力しています。アジア太平洋地域は、2024年に約52%のシェアを持ち、大規模なアルミニウム製錬、強力な電極製造の成長、豊富な原材料へのアクセスによって世界市場をリードしました。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- ピッチコークス市場は2024年に4億7800万米ドルに達し、予測期間中に年平均成長率5.6%で成長し、2032年には7億3916万米ドルに達すると予測されています。

- アルミニウム製錬活動の増加が需要を牽引しており、2024年にはアルミニウムアノード用途が約46%のシェアを占め、高純度炭素材料の必要性に支えられています。

- 人工グラファイトと炭素特殊品の使用が増加し、長期的な採用を促進しており、電極、複合材料、先進的な産業用途向けに高純度、低硫黄のピッチコークスが好まれる傾向があります。

- 主要企業間の競争が激化しており、焼成効率、硫黄削減、プレミアムグレード生産、製錬業者および電極製造業者との長期契約に焦点を当てています。

- アジア太平洋地域は大規模な製錬および電極生産によって約52%のシェアを占め、北米およびヨーロッパは特殊炭素およびEAF製鋼業界からの安定した需要を維持しています。

市場セグメンテーション分析:

タイプ別

燃料グレードペットコークスは、2024年にタイプセグメントで約63%のシェアを占め、金属製錬業者や高炭素、低灰分の原料を求める炭素製品製造業者からの強い需要に支えられました。このグレードは、他の炭素源と比較して安定した燃焼性能と低生産コストを好む生産者によって広く採用されました。このセグメントは、アルミニウム生産の増加とアジア全体での統合炭素プラントの成長によりさらに拡大しました。他のグレードのペットコークスは、主にプレミアム炭素用途での使用によって中程度の成長を記録しましたが、燃料グレードペットコークスはその大規模な産業用途のために依然として優位に立っています。

- 例えば、アルミニウム業界では、1メートルトンのアルミニウムを生産するには、約0.5メートルトンの焼成ペットコークス(またはアノードグレードコークス)が炭素アノードの原料として必要とされています。

用途別

2024年にはアルミニウム電極材料が約58%のシェアを占め、世界的なアルミニウム製錬能力の急速な拡大と、アノード製造における高純度ピッチコークスの需要増加によって牽引されました。製錬業者は、強い電気伝導性をサポートし、アノード密度を向上させるため、ピッチコークスに依存していました。カーボンスペシャリティーズ材料は、先進的な炭素複合材料やバッテリー部品への採用により着実に成長しましたが、アルミニウム用途が依然として支配的でした。中国、インド、中東での電解アルミニウムプロジェクトへの継続的な投資がこのセグメントを強化し、一次金属生産者からの安定した長期需要を確保しました。

- 例えば、アルミニウム製錬業者に供給する主要な炭素材料サプライヤーであるレインカーボンは、アノード製造の品質基準を満たす焼成石油コークスを生産し、低灰分と低硫黄含有量、一貫した電気伝導性を確保して製錬業者の安定した性能を保証しています。

用途別

2024年にはアルミニウムアノードが支配的な用途セグメントとして浮上し、約46%のシェアを占めました。これは、アルミニウム製錬に使用される高強度アノードの製造におけるピッチコークスの大量消費によって牽引されました。生産者は、アノードの性能を向上させ、エネルギー損失を削減し、電解操作でのセル寿命を延ばすため、ピッチコークスを好みました。人工黒鉛電極および再炭化剤の用途は、鉄鋼セクターの拡大により成長し、カーボンスペシャリティーおよびカーボン添加剤はハイテク産業での採用が進みました。用途の多様化が進む中でも、アルミニウムアノードは一次アルミニウム生産の継続的な成長によりリーダーシップを維持しました。

主要な成長要因

世界的なアルミニウム生産の増加

世界的なアルミニウム製錬の拡大は、ピッチコークス市場の主要な成長要因です。一次アルミニウム生産者は、建設、輸送、包装産業からの需要増加に対応するため、アジア、中東、ヨーロッパで能力を増強し続けています。ピッチコークスは、高い炭素純度、構造的完全性、強い電気伝導性を提供するため、アノード製造において中心的な役割を果たしています。エネルギー効率の高い製錬技術へのシフトにより、低不純物アノード材料の需要がさらに増加しています。中国、インド、湾岸諸国の大規模製錬業者は、安定した性能を確保するために一貫した品質のピッチコークスに依存する最新の電解セルに投資しています。この強い依存関係は、長期的な消費傾向を強化し、特に統合金属生産者の間で安定した調達サイクルを生み出しています。自動車部品、飲料缶、再生可能インフラでの軽量アルミニウムの使用が加速する中で、ピッチコークスの需要も並行して増加すると予想されています。新興経済国での産業化の進展がこの上昇傾向をさらに強化しています。

- 例えば、世界の一次アルミニウム生産は最近記録的なレベルに達し、製錬業者が高い稼働率で運営された結果、年間生産量は約7120万メートルトンに達しました。この規模の生産は、アノード製造における高品質な炭素投入物の需要を強化します。

人工黒鉛および特殊炭素材料の成長

人工黒鉛電極と高性能炭素製品の生産の増加が、ピッチコークスの需要を大きく押し上げています。人工黒鉛は、鉄鋼業界におけるスクラップ鋼のリサイクルと脱炭素化の取り組みにより拡大している電気アーク炉(EAF)で広く使用されています。ピッチコークスは、電極の密度、導電性、熱安定性を向上させる重要な前駆体材料として機能します。製鉄を超えて、炭素複合材料、炭素ブラシ、摩擦製品、バッテリーグレードの炭素を含む特殊炭素材料の急成長が新たな機会を生み出しています。電子機器およびエネルギー貯蔵産業は、高温耐性と機械的強度のために先進的な炭素グレードを採用しています。多くのメーカーは、精密成形と高い構造的一貫性をサポートするため、石炭および石油ベースのピッチコークスに移行しています。EVバッテリー、半導体製造、先進的な工業部品への世界的な投資が増加する中、特殊炭素の応用は高品質のピッチコークスの需要を引き続き高めています。

- 例えば、石油コークスまたはピッチコークスの原料を使用して合成/人工黒鉛から広く生産される黒鉛電極の世界市場は、世界的なEAFベースの製鋼の使用増加により需要が高まっています。

再炭化剤および冶金添加剤における応用の拡大

鋼および鋳造業務における再炭化剤の使用増加が、ピッチコークスの消費を大幅に押し上げています。ピッチコークスは、高い炭素含有量、低硫黄含有量、優れた溶解性が評価され、溶融金属処理中に炭素レベルを回復するのに効果的です。鋳造所や冶金工場は、伝統的な炭素添加剤よりもピッチコークスを好み、より予測可能な吸収率を提供し、冶金品質を向上させます。延性鋳鉄の生産、合金鋼の製造、精密鋳造の成長が、高純度の再炭化剤の需要を強化しています。鋳造所における自動化と品質管理の向上が、エンジニアード炭素添加剤へのこのシフトをさらに強化しています。自動車、機械、重機部門が拡大しており、高級炭素入力に依存する鋳造部品の消費が増加しています。東南アジア、アフリカ、ラテンアメリカ全体で産業開発が加速する中、ピッチコークスベースの再炭化剤の消費が増加し、現代の冶金プロセスにおけるその重要性を強化しています。

主要なトレンドと機会

バッテリーおよびEV技術向け高純度ピッチコークスの進展

主要な新興トレンドは、リチウムイオン電池および次世代エネルギー貯蔵技術における高純度ピッチコークスの使用増加です。電気自動車の採用が加速する中、バッテリーメーカーは、アノードの安定性、サイクル寿命、導電性を向上させる先進的な炭素材料を求めています。高純度ピッチコークスは、均一な微細構造を持つエンジニアード炭素を生産する能力により、大きな機会を提供します。企業は、バッテリーグレードの材料にピッチコークスをアップグレードするために、先進的な焼成や溶媒抽出などの精製技術に投資しています。中国、ヨーロッパ、アメリカでのギガファクトリーの拡大が、このトレンドに強い勢いを与えています。バッテリーファームは、特に高性能アノード向けに、合成黒鉛の競争力のある代替品としてピッチ由来の炭素を探求しています。このシフトは、ピッチコークスメーカーが伝統的な冶金用途を超えて多様化し、急成長するEVおよびエネルギー貯蔵市場に参入するための大きな機会を創出します。

- 例えば、最近の研究では、石油やピッチベースのコークスから得られる炭素が、制御された炭化と黒鉛化を通じて、合成黒鉛に匹敵する安定した電気化学的性能を持つリチウムイオン電池用の黒鉛アノード材料に加工できることが示されています。

炭素複合材料と高性能材料への投資の増加

航空宇宙、自動車、産業機械、電子機器で使用される軽量で高強度の炭素複合材料への移行に伴い、ピッチコークスの需要が増加しています。耐熱性、化学的安定性、軽量化を提供する構造部品の必要性が、炭素ベースの材料の採用を加速させています。ピッチコークスは、炭素繊維、炭素マトリックス複合材料、および先進的な摩擦材料の製造における重要な原料として機能します。メーカーは、正確な機械的および熱的要件に適合するようにピッチコークスの品質向上に注力しています。日本、韓国、ドイツ、アメリカ合衆国などの先進製造業に投資している国々は、特殊炭素用途の新たな機会を推進しています。電化、再生可能エネルギーシステム、断熱技術への継続的な移行は、ピッチコークスベースの複合材料の範囲をさらに拡大します。このトレンドは、ピッチコークスを高価値のエンジニアリング用途における不可欠な原材料として位置づけています。

主要な課題

環境制限と排出規制

厳格な環境政策は、ピッチコークス市場にとって大きな課題を形成しています。蒸留、焼成、炭化などの製造プロセスは、微粒子、硫黄酸化物、揮発性有機化合物を排出します。北米、ヨーロッパ、アジアの各国政府は、炭素加工プラントに対する排出基準を厳しくしています。遵守には、排煙脱硫、炭素回収、粉塵制御システム、エネルギー効率の高い炉技術への高額な投資が必要です。小規模なメーカーは、環境遵守コストの増加により運営上の負担を抱えています。さらに、化石ベースの炭素材料への依存を減らすための公的および規制の圧力が、長期的な不確実性を生んでいます。特に金属や自動車部門の多くの下流ユーザーは、低炭素代替品を模索しており、需要が抑制される可能性があります。これらの進化する規制は、生産コストを増加させ、ピッチコークス生産者の拡大を制限します。

原料の供給不安定性と価格変動

ピッチコークスの生産は、石炭タールピッチ、石油残渣、その他の重質原料の供給に大きく依存しています。これらの原材料の価格変動は、市場の安定性にとって大きな課題となっています。精製所の稼働率、コーキング能力の変動、石炭タール生産の制約が、ピッチコークスの供給に直接影響を与えます。精製所の閉鎖や冶金コークス生産の変動などの予期しない混乱が、供給不足を引き起こす可能性があります。これらの状況は、価格の不安定性を引き起こし、メーカーや下流産業にとって予測可能性を低下させます。生産者はまた、最終製品の一貫性に影響を与える原料の品質変動を管理しなければなりません。地政学的緊張、エネルギー市場の変動、輸送のボトルネックから供給チェーンが圧力を受ける中、メーカーは調達リスクの増加に直面しています。この不安定性は、長期的な計画を制限し、ピッチコークス生産者の収益性に影響を与えます。

地域分析

北米

2024年、北米はピッチコークス市場の約22%を占め、アルミニウム製錬業者、特殊炭素製造業者、鉄鋼リサイクル業者からの強い需要に支えられました。米国は大規模なEAF製鋼基盤と航空宇宙および防衛用の炭素複合材料への投資の増加により、主要な消費国であり続けました。カナダはアルミニウム事業やエンジニアードカーボン用途からの安定した需要を提供しました。焼成および精製における技術採用が製品品質を向上させ、地域の製造業者は高価値の炭素特殊品に焦点を当てました。しかし、より厳しい排出基準と高い運用コストが地域全体の生産戦略を形作り続けました。

ヨーロッパ

2024年、ヨーロッパは約18%のシェアを占め、特殊炭素製造業者や先進材料製造業者からの強い需要に支えられました。ドイツ、ノルウェー、フランスは、確立されたアルミニウム製錬および炭素複合材料生産により、主要な消費国であり続けました。エネルギー効率の高い製造と低不純物アノード材料に焦点を当てた地域の取り組みが、適度な成長を支えました。リサイクルを促進するヨーロッパの政策がEAF鋼への依存を増加させ、電極関連の消費を後押ししました。しかし、石炭タールの供給減少と厳しい環境規制が地域の加工業者にとって調達の課題を生み出しました。それにもかかわらず、ヨーロッパは航空宇宙、産業機械、高性能エンジニアリングで使用される高級炭素用途において重要な地位を維持しました。

アジア太平洋

アジア太平洋は2024年に世界のピッチコークス市場の約52%を占め、中国、インド、韓国、日本からの大量消費に支えられました。中国は広範なアルミニウム製錬能力と電解作業でのアノードグレードコークスの強い需要によりリードしました。インドは製鋼、鋳物リカーバライザー、炭素添加剤用途で急速な成長を示しました。EVバッテリー生産の拡大と特殊炭素材料への投資の増加が地域の需要を支えました。アジア太平洋はまた、競争力のある生産コスト、統合されたサプライチェーン、豊富な原料供給により恩恵を受けました。この組み合わせにより、地域はボリューム生産と最終用途産業の中心地としての地位を確立しました。

ラテンアメリカ

ラテンアメリカは2024年にピッチコークス市場の約5%を占め、主にブラジルのアルミニウムおよび鉄鋼産業によって牽引されました。ブラジルの堅調な一次アルミニウム生産と拡大するEAF製鋼がアノード材料とリカーバライザーの安定した需要を支えました。メキシコは自動車鋳造および冶金用途からの追加消費を提供しました。地域の鉱業、金属精錬、産業部品への投資がエンジニアードカーボン製品の採用を増加させました。しかし、地元のピッチコークス生産の限界と輸入原料への依存が供給制約を生み出しました。これらの課題にもかかわらず、ラテンアメリカは地域全体で金属加工活動が拡大する中で勢いを増し続けました。

中東・アフリカ

中東・アフリカ地域は2024年に約3%のシェアを占め、UAE、バーレーン、サウジアラビアのアルミニウム製錬拠点に支えられました。これらの国々は、アノード生産に一貫した品質のピッチコークスを必要とする最新の電解セルに多額の投資を行いました。南アフリカは冶金用途や鉱山機器、耐火物における特殊炭素用途の需要を追加しました。競争力のあるエネルギー価格へのアクセスと大規模な製錬施設が材料消費を後押ししました。しかし、地域は製造能力が限られているため、輸入ピッチコークスに依存していました。進行中の工業化と金属セクターの拡大が長期的な需要を強化すると予想されています。

市場セグメンテーション:

タイプ別

- 燃料グレードペットコークス

- その他のグレードペットコークス

用途別

用途別

- アルミニウムアノード

- 人工黒鉛電極

- 再炭化剤

- カーボン特殊品

- カーボン添加剤

- 耐摩耗性

- 難燃剤

- 耐火物

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

ピッチコークス市場の競争環境は、グローバルなカーボン生産者、特殊材料メーカー、および高純度カーボンソリューションに焦点を当てた統合化学会社の混合を特徴としています。三菱ケミカル、Shamokin Carbons、Bilbaina de Alquitranes、DONGSUNG CORPORATION、天津雲海カーボンエレメント製品、双日ジェクト株式会社、Ukrgraphit、RESORBENT S.R.O.、SUMMIT CRM Limited、およびRain Carbon Inc.などの主要プレーヤーは、焼成技術の進歩、ピッチ精製の向上、硫黄および揮発性成分の制御の改善を通じて競争しています。多くの企業は、アルミニウム製錬、人工黒鉛、およびカーボン特殊品からの需要を満たすために生産能力を拡大しています。製錬業者および電極メーカーとの戦略的供給契約は市場での地位を強化し、アジア太平洋および中東への地理的拡大は原料リスクを軽減します。企業は、EVバッテリー、航空宇宙複合材料、および高性能カーボン材料を対象とした特殊グレードのピッチコークスの研究開発にますます投資しています。持続可能性の圧力も、排出制御システムおよびエネルギー効率の高い処理ラインの導入を促しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- 三菱ケミカル

- シャモキンカーボンズ

- ビルバイナ・デ・アルキトラネス, S.A

- 東星株式会社

- 天津雲海炭素元素製品有限公司

- 双日ジェクト株式会社

- ウクルグラフィット

- RESORBENT S.R.O.

- サミットCRMリミテッド

- レインカーボン株式会社

最近の展開

- 2025年10月、東星株式会社の親会社である東星化学は、麗水工場での有機過酸化物生産ラインの拡張完了と本格的な操業開始を報告しました。

- 2025年、グローバルピッチコークスレポートは、RESORBENT SROの能力、生産、成長をプロファイルしました。この研究は、ピッチコークス市場の最新の競争ベンチマークにおいて、RESORBENTを主要な供給者として確認しました。

- 2025年1月、レインカーボンはアンドラプラデシュに新しいコールタールピッチ施設を発表しました。この施設は、高品位炭素製品のためのピッチを処理、ブレンド、アップグレードします。

レポートのカバレッジ

この調査レポートは、タイプ、用途、エンドユース、地理に基づく詳細な分析を提供します。主要市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要用途を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場を形成する市場動向、規制状況、技術進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価し、最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨を提供します。

将来の展望

- アジアと中東でアルミニウム製錬能力が拡大するにつれて、需要が増加します。

- 高純度ピッチコークスは、人工黒鉛生産の増加により注目を集めます。

- バッテリーとEV産業は、高度なアノード材料のためにピッチ由来の炭素を探求します。

- 炭素複合材料の用途が、航空宇宙および自動車セクターで新たな機会を創出します。

- 生産者は、厳しい排出基準を満たすために、よりクリーンな焼成システムに投資します。

- 企業が長期的な原料契約を確保するにつれて、サプライチェーンの統合が強化されます。

- 特殊炭素グレードは、電子機器や高温産業での採用が増加します。

- 技術的なアップグレードにより、ピッチの純度が向上し、硫黄含有量が減少します。

- 鋳造所が高効率炭素添加剤に移行するにつれて、再炭化剤の需要が増加します。

- アジア太平洋地域は、大規模なエンドユース産業が存在するため、依然として主要な成長センターであり続けます。