市場概要

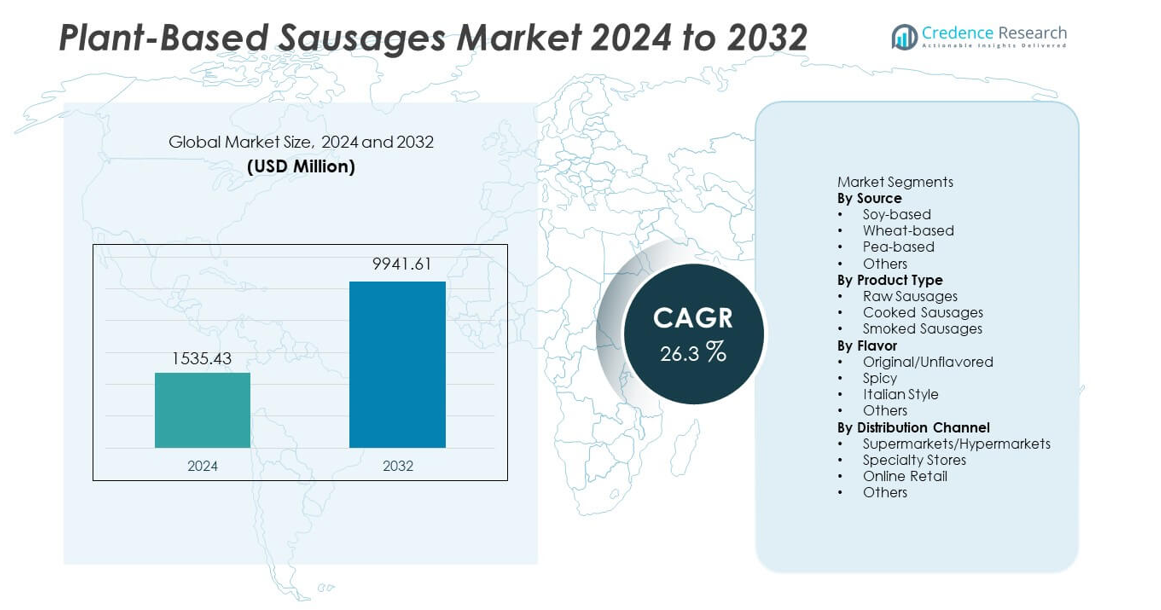

植物由来ソーセージ市場は2024年に15億3543万米ドルに達し、2032年までに99億4161万米ドルに成長すると予測されており、予測期間中に26.3%のCAGRで拡大します。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年の植物由来ソーセージ市場規模 |

15億3543万米ドル |

| 植物由来ソーセージ市場、CAGR |

26.3% |

| 2032年の植物由来ソーセージ市場規模 |

99億4161万米ドル |

植物由来ソーセージ市場は、Beyond Meat、Impossible Foods、Nestlé’s Garden Gourmet、The Vegetarian Butcher、MorningStar Farms、Tofurky、Lightlife Foods、Quorn Foods、Alpha Foods、Moving Mountainsなどの主要な革新者によって形成されており、これらの企業は高度なプロテインエンジニアリング、幅広いフレーバーポートフォリオ、強力な小売およびフードサービスのパートナーシップに焦点を当てています。これらの企業は、アップグレードされたテクスチャー、クリーンラベルのレシピ、地域製品のカスタマイズを通じてグローバルなリーチを拡大しています。北米は36%のシェアを持ち、強力なフレキシタリアンの採用、大規模なスーパーマーケットの存在、活発なレストランのコラボレーションによって市場をリードしており、製品浸透と消費者受容を加速する支配的な地域となっています。

市場インサイト

- 植物由来ソーセージ市場は2024年に15億3543万米ドルに達し、2032年までに99億4161万米ドルに成長し、26.3%のCAGRで拡大します。これは強力な消費者採用によって推進されています。

- 健康意識の高まり、クリーンなプロテインの選択、安定したテクスチャーと広範な消費者受容によって支えられた大豆ベースの製品の強力なパフォーマンスにより、需要が高まっています。大豆ベースの製品は42%のシェアを持っています。

- トレンドは急速なフレーバーの革新、改良された押出技術、スパイシーおよびイタリアンバリアントへの関心の高まりを示しており、調理済みソーセージが47%のシェアで製品タイプをリードしています。

- 競争は世界的なブランドが流通を拡大し、先進的な加工を通じて製品のリアリズムを強化する中で激化していますが、コスト圧力とテクスチャーのギャップが主要な制約として残っています。

- 北米は36%のシェアを持ち、ヨーロッパは31%、アジア太平洋は22%を占めており、主要な都市市場での小売拡大とフレキシタリアン食の増加によって推進されています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

ソース別

大豆ベースのソーセージは42%のシェアを持ち、強力なプロテイン密度、広範な消費者受容、成熟したサプライチェーンが大規模生産をサポートすることで支配的な地位を占めています。大豆成分はしっかりとしたテクスチャーとニュートラルな味を提供し、メーカーが従来の豚肉や牛肉のフォーマットに合った製品を開発するのを助けます。エンドウ豆ベースのソーセージはアレルゲンに優しい魅力とクリーンなラベルによって着実に支持を得ており、小麦ベースのフォーマットはベーカリー関連ブランドで中程度の需要を維持しています。他の新興植物源はニッチな需要を拡大していますが、大豆はフレーバー保持、調理安定性、コスト効率の一貫したパフォーマンスにより、小売およびフードサービスチャネルでセグメントをリードし続けています。

- 例えば、インポッシブル・フーズは、インポッシブル・ソーセージがタンパク質を含み、訓練されたパネリストによる官能評価で確認された肉のような香りを提供するためにレグヘモグロビンを使用していると述べています。

製品タイプ別

調理済みソーセージは、使いやすいフォーマット、長い保存期間、スーパーマーケットやクイックサービスレストランでの強い存在感に支えられ、47%のシェアでこのセグメントをリードしています。これらの製品は調理時間を短縮し、迅速な食事ルーチンに適しており、若い消費者の間での採用を促進します。生ソーセージは、柔軟な味付けや食感の調整を好む家庭料理人からの関心を集め、燻製バリエーションはより豊かな風味を求める購入者を引き付けます。調理済みの選択肢は、利便性のニーズを満たし、現代のライフスタイルトレンドに合致し、さまざまな植物性タンパク質ベースで一貫した品質を提供するため、支配的な選択肢として残っています。

- 例えば、ライトライフは、伝統的な肉から消費者が求める官能的な体験を提供するために開発された新しい植物ベース製品ラインの一部として、植物ベースのブラートヴルストソーセージを発売しました。

フレーバー別

オリジナルまたは無香料のソーセージは、健康志向の購入者や多様なレシピでの汎用性を好むフードサービスオペレーターからの需要により、39%の最大シェアを保持しています。このフレーバーセグメントは、味付けのカスタマイズを可能にし、強いまたは馴染みのない味に対する懸念を軽減するため、広範な採用をサポートします。スパイシーやイタリアンスタイルのフレーバーは、ブランドが地域的で大胆な味付けを試みる中で急速に拡大し、冒険的な購入者にアピールします。しかし、オリジナルのバリエーションは、伝統的な食事やフュージョン料理の両方に適し、クリーンラベルの好みに合致し、大量小売および機関チャネルでのパフォーマンスが良いため、支配的な地位を維持しています。

主要成長要因

植物性タンパク質消費への移行の増加

消費者は、より健康的で倫理的な食習慣に向かって移行しており、これが植物性ソーセージの強い需要を促しています。健康意識、肉の摂取量の減少、コレステロールフリーのタンパク質の好みが、小売およびフードサービスチャネルでの購入選択に影響を与えています。ブランドは、ウェルネストレンドに合致した味、食感、クリーンラベルのフォーミュラを改善して対応しています。このシフトは、ビーガン以外の顧客基盤を拡大し、現在最大の成長グループを形成しているフレキシタリアンに広がっています。植物性食事の広範な受け入れは、カテゴリの安定した拡大をサポートし、主流のスーパーマーケットやクイックサービス店での製品の存在感を強化します。

- 例えば、ビヨンド・ミートは、各ビヨンド・ソーセージリンクが、標準的なサービングあたり、伝統的な豚肉ソーセージよりも多くの植物性タンパク質と少ない飽和脂肪を含んでいることを確認し、認識された試験方法で評価されたタンパク質消化率データによりサポートされています。

フレーバー、食感、加工技術の進歩

メーカーは、伝統的なソーセージを模倣する製品を作成するために、高度な押出、発酵、脂肪構造化技術に投資しています。これらの改善は、噛みごたえ、ジューシーさ、香りを向上させ、消費者の満足度とリピート購入を促進します。より良い成分工学により、より広範なフレーバープロファイルが可能になり、人工添加物への依存が減少します。食感の精度が向上すると、特にグリルや調理用途で、フードサービスオペレーターがこれらの製品をより容易に採用します。継続的な革新は製品の信頼性を高め、植物性ソーセージをプレミアム肉製品と競争力のあるものにします。

- 例えば、Redefine Meatは、植物由来のブラートヴルストが、調理済みサンプル全体で異方性の肉繊維の配列を再現するために、マルチノズル3Dフードプリンティングを使用していることを記録しており、品質や持続可能性を損なうことなくリアルな食感と口当たりを実現しています。

小売およびフードサービス流通ネットワークの拡大

スーパーマーケット、コンビニエンスストア、オンラインプラットフォームは、植物由来のソーセージの棚スペースを増やし、地域全体での幅広い普及を可能にしています。フードサービスチェーンは、顧客の期待に応えるために肉を使わないメニューオプションを導入し、カテゴリーの視認性を強化しています。プロモーション、バンドルオファー、戦略的パートナーシップは、新しい購入者の間で製品の試用を加速させます。改善されたコールドチェーン物流と共同製造契約も、大規模な供給をサポートします。この拡大は製品のアクセス性を高め、先進国および新興市場の両方で強力なボリューム成長を生み出します。

主要なトレンドと機会

クリーンラベルおよびアレルゲンフレンドリーな製品の需要増加

消費者は、添加物が最小限で、成分リストが透明で、エンドウ豆やファバ豆などのアレルゲンフレンドリーなタンパク源を持つ植物由来のソーセージを好みます。ブランドは、このトレンドに合わせて自然な結合剤、発酵風味、有機調味料ブレンドにシフトしています。この変化は、シンプルで認識可能な成分を求める健康志向の購入者をターゲットにする機会を開きます。クリーンラベルの需要は、プレミアム価格を促進し、差別化された製品の高い利益率をサポートします。添加物に対する規制の監視が強まる中、クリーンな製品は長期的な競争優位性を提供します。

- 例えば、Field Roastの植物由来ソーセージは、化学的な結合剤の代わりにナス、タマネギ、ハーブやスパイスなどのホールフード成分を使用しており、1本のソーセージでかなりの量のタンパク質と食物繊維を提供します。

地域および料理のフレーバープロファイルにおける革新の高まり

ブランドは、伝統的なソーセージ形式を超えた多様性を求める消費者を引きつけるために、グローバルおよび地域にインスパイアされたフレーバーを開発しています。スパイシー、スモーキー、ハーブを取り入れたブレンドが注目を集め、アジア、地中海、ラテンのフレーバーが主流の棚に登場しています。このトレンドは製品の多様化をサポートし、新規性を求める非ベジタリアンの購買者の間での採用を促進します。フードサービス業者もこれらのバリエーションをフュージョン料理や特別メニューに取り入れています。フレーバー主導の革新は、若い消費者を取り込み、差別化された味覚体験を通じてブランドロイヤルティを拡大する機会を生み出します。

- 例えば、OZO Foodsは、植物由来ソーセージのラインナップに様々なフレーバーが含まれており、各サービングがエンドウ豆と米のタンパク質の良い供給源を提供し、シイタケを用いた発酵ステップを使用して風味を高め、望ましい食体験を創出していることを確認しました。

主要な課題

高い生産コストと原材料価格の変動

植物由来のソーセージは、特殊なタンパク質、自然な結合剤、高度な加工方法に依存しており、生産費用を引き上げています。大豆、エンドウ豆、キャノーラ油の価格変動が価格の安定性に影響を与え、コストに敏感な市場での競争力を制限しています。小規模なメーカーは規模の経済を達成するのに苦労し、小売価格の不安定さを招いています。これらのコスト圧力は利益率に影響を与え、伝統的な肉が依然として安価な地域での浸透を遅らせています。サプライチェーンの効率化に取り組むことが長期的な成長にとって重要です。

味、食感、消費者の認識の障壁

技術が製品の品質を向上させる一方で、多くの消費者は植物由来のソーセージを従来の選択肢と異なると感じています。ジューシーさ、噛みごたえ、風味の本物らしさのギャップがリピート購入に影響を与えます。加工された植物食品に対する否定的な認識も、健康志向の購入者の採用を制限します。肉を食べる消費者はこれらの製品を動物由来のソーセージと直接比較し、感覚的な正確さへの期待を高めます。ブランドはこれらの認識の障壁を克服し、持続的な市場受容を促進するために、クリーンな処方と味のパフォーマンスのバランスを取る必要があります。

地域分析

北アメリカ

北アメリカは36%の市場シェアを持ち、強力なフレキシタリアンの採用、先進的な小売流通、植物由来ブランドの高い可視性によって支えられています。消費者はクリーンラベルのタンパク質オプションを好み、スーパーマーケットやオンラインチャネル全体で安定した需要を促進します。フードサービスチェーンは肉を使わないメニューを拡大し、ファストカジュアルやクイックサービス形式での製品浸透を増やしています。食感、脂肪構造、風味システムの革新も成長を加速させます。持続可能なタンパク質ソリューションに対する規制のサポートは、アメリカ合衆国とカナダ全体での市場拡大をさらに強化します。

ヨーロッパ

ヨーロッパは31%のシェアを持ち、持続可能な食品に対する強力な規制の支援、高いビーガン人口の集中、環境意識の高まりによって推進されています。ドイツ、イギリス、オランダは、発展した植物由来エコシステムと広範なスーパーマーケットリストのために強い採用を示しています。メーカーは、支援的なラベル規範と代替タンパク質革新を促進する政府プログラムから利益を得ています。主要都市のフードサービス事業者は、増加するフレキシタリアンの好みに応えるために植物由来ソーセージオプションを追加しています。ブランドが感覚的なパフォーマンスを向上させ、料理の風味の多様化を進めるにつれて成長が改善します。

アジア太平洋

アジア太平洋は22%のシェアを占め、急速な都市化、拡大する中産階級の支出、健康意識の高まりによって推進されています。消費者は低脂肪タンパク質への関心と持続可能な食事の認識の高まりから植物由来ソーセージを採用しています。中国、日本、オーストラリアなどの主要市場は強力な小売展開と増加するフードサービスの試行を目撃しています。地域の好みに合わせた大豆やエンドウ豆ベースのブレンドを地元の生産者が開発しています。Eコマースチャネルは流通の範囲を強化し、グローバルおよび地域ブランドが多様な市場で迅速に規模を拡大するのを助けています。

ラテンアメリカ

ラテンアメリカは7%のシェアを獲得し、若い消費者の間での肉代替品への関心の高まりと主要スーパーマーケットでの可視性の向上によって支えられています。ブラジル、メキシコ、アルゼンチンは、都市部で植物由来の食事が普及するにつれて需要を牽引しています。地元ブランドは地域のタンパク質源を使用してコスト効果の高い製品を導入し、手頃な価格を向上させています。クイックサービスレストランやカフェを通じた露出の増加が試用率を高めています。健康と環境の利点を強調するマーケティングキャンペーンが地域全体での消費者の受け入れを促進しています。

中東・アフリカ

中東・アフリカ地域は4%のシェアを持ち、都市人口全体で植物由来の栄養に対する認識が高まるにつれて着実に拡大しています。UAE、南アフリカ、サウジアラビアでは、プレミアム小売形式と増加する外国人の影響により需要が強化されています。フードサービス事業者は、変化する食事の期待に応えるために肉を使わないオプションを取り入れています。しかし、製品の価格が高く、地元の製造が限られているため、広範な採用が遅れています。ブランドがハラール認証の植物由来ソーセージを拡大し、コールドチェーン流通ネットワークを強化するにつれて成長が改善します。

市場セグメンテーション:

ソース別

製品タイプ別

フレーバー別

- オリジナル/無香料

- スパイシー

- イタリアンスタイル

- その他

流通チャネル別

- スーパーマーケット/ハイパーマーケット

- 専門店

- オンライン小売

- その他

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

競争環境には、Beyond Meat、Impossible Foods、Nestlé(Garden Gourmet)、The Vegetarian Butcher、MorningStar Farms、Tofurky、Lightlife Foods、Quorn Foods、Alpha Foods、Moving Mountainsなどの主要プレーヤーが含まれます。これらの企業は、増加するフレキシタリアンの需要に応えるために、食感、風味、クリーンラベルのプロファイルを改善することに注力しています。主要ブランドは、ジューシーさと本物らしさを高めるために、押出成形と脂肪構造化技術に投資し、従来の肉ソーセージと競争しています。多くのプレーヤーは、スーパーマーケット、オンラインプラットフォーム、フードサービスチェーン全体での流通を拡大し、視認性を強化しています。クイックサービスレストランとの提携は、カテゴリーの浸透を加速させ、限定版のフレーバーや地域のバリエーションは製品の多様化をサポートします。企業はまた、持続可能な原料調達と高度なタンパク質ブレンドに投資し、製剤コストを削減しています。研究開発の取り組みは、アレルゲンに優しい製剤、調理性能の向上、世界の料理での幅広い応用を目指し、急速に拡大する代替タンパク質市場での競争力を確保しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- スシ ムシ

- ニューウェーブ フーズ

- クレアナ

- ソフィーズ キッチン

- アクア

- ロマ リンダ

- グッド キャッチ フーズ

- ワイルド タイプ

- ツノ

- オーシャン ハガー フーズ

最近の動向

- 2024年8月、アクアはケルプバーガーの拡大にもかかわらず、物流の問題と植物性肉の減少を理由に7年後に閉鎖しました。

- 2023年5月、カレント フーズ(旧クレアナ)は、植物性生シーフードの提供を強化するためにウィキッド キッチンに買収されました。

レポートのカバレッジ

この調査レポートは、ソース、製品タイプ、フレーバー、流通チャネル、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要な用途について詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進した様々な要因についても議論しています。市場のダイナミクス、規制の状況、技術の進歩が業界をどのように形成しているかについても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的な提言を提供します。

将来の展望

- より多くの消費者がフレキシタリアンや低肉食を採用するにつれて、需要が増加します。

- 脂肪構造化技術や押出技術の向上により、製品品質が向上します。

- クリーンラベルやアレルゲンフレンドリーな製品がより強い支持を得るでしょう。

- フードサービスチェーンは、世界中のメニューで植物性ソーセージの選択肢を拡大します。

- 地域のフレーバーイノベーションが顧客のエンゲージメントとリピート購入を支援します。

- 小売業者は、プレミアムおよびバリュー層の植物性製品の棚スペースを増やします。

- サプライチェーンの最適化が生産コストの削減と価格改善を助けます。

- メーカーと原材料会社のパートナーシップが研究開発の進展を加速します。

- 新興市場は健康意識の高まりにより、より早く採用されるでしょう。

- 持続可能性のメッセージがブランドロイヤルティを強化し、長期的な市場成長を形成します。