市場概要

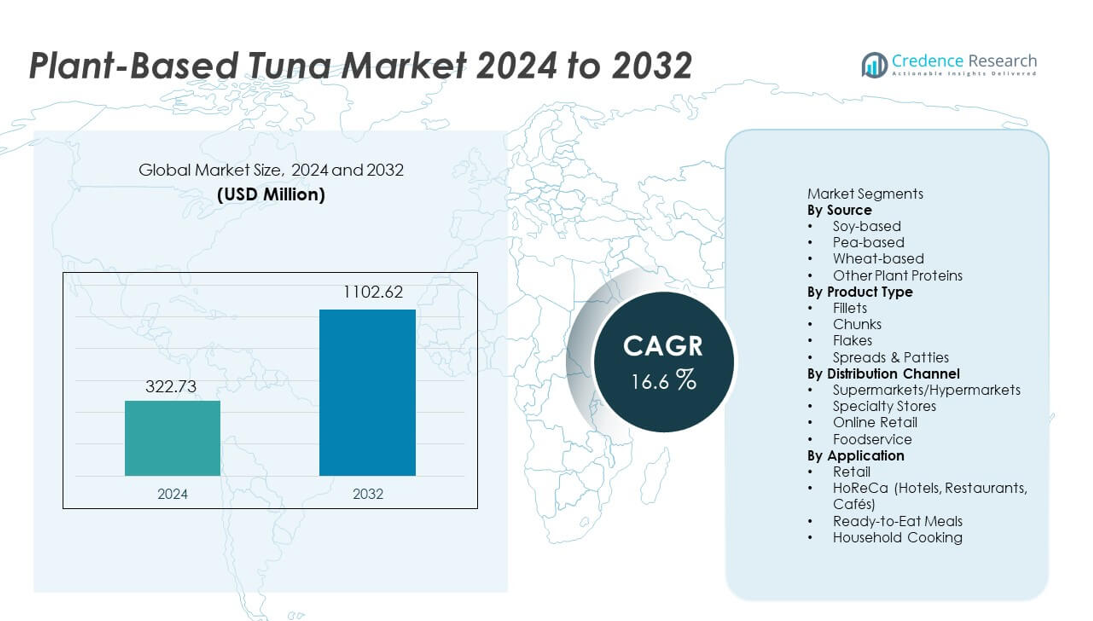

植物由来のツナ市場は2024年に3億2273万米ドルに達し、2032年までに11億262万米ドルに成長すると予測されており、予測期間中のCAGRは16.6%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年の植物由来ツナ市場規模 |

3億2273万米ドル |

| 植物由来ツナ市場、CAGR |

16.6% |

| 2032年の植物由来ツナ市場規模 |

11億262万米ドル |

植物由来のツナ市場は、Good Catch Foods、Ocean Hugger Foods、Sophie’s Kitchen、TUNO、New Wave Foods、Loma Linda、Akua、Wild Type、Kuleana、Sushi Mushiなどの主要な革新者によって形成されています。これらの企業は、持続可能な原材料、改良された食感工学、クリーンな栄養プロファイルに焦点を当てています。これらの企業は、より広い小売展開、フードサービスのパートナーシップ、地域特有のフレーバー開発を通じてグローバルなリーチを拡大しています。北米は、水銀フリーのシーフード代替品への強い消費者関心、迅速な製品革新、スーパーマーケットの展開拡大により、38%のシェアで市場をリードしており、カテゴリーの採用を促進する最も影響力のある地域となっています。

市場の洞察

- 植物由来のツナ市場は2024年に3億2273万米ドルに達し、持続可能なシーフード代替品の需要増加に支えられ、2032年までに11億262万米ドルに成長し、CAGRは16.6%です。

- 市場成長は、健康意識、海洋安全な製品への関心、44%のシェアを持つ大豆ベースのツナの強力なパフォーマンスによって推進されています。これは、その食感とタンパク質密度によるものです。

- 主要なトレンドには、藻類ベースのフレーバーシステムの迅速な革新、フレーク状の食感を改善する押出成形の向上、41%のシェアを持つチャンクスタイル製品の需要拡大が含まれます。

- 競争は、ブランドが製品の本物性を高め、フードサービスの存在を拡大するにつれて激化していますが、高い生産コストと原材料価格の変動性が主要な制約として残っています。

- 地域別では、北米が38%のシェアを持ち、ヨーロッパが33%、アジア太平洋が20%を占めています。これは、フレキシタリアンの採用、クリーンラベルの需要、拡大する小売流通によって推進されています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

ソース別

大豆ベースのツナは、44%のシェアを持ち、強力なタンパク質含有量、しっかりとした食感、他の植物性タンパク質よりも伝統的なツナのプロファイルをより正確に再現する能力によって支配的な地位を占めています。製造業者は、大豆の加工安定性と広範な入手可能性を好み、これが一貫した大規模生産をサポートします。アレルゲンフリーの需要が高まる中、エンドウ豆ベースのバリエーションは着実に成長し、小麦ベースのオプションはブレンド製品でニッチな支持を得ています。ファバ豆やヒヨコ豆を含む他の植物性タンパク質は革新の機会を広げていますが、大豆は優れた結合性能と小売およびフードサービス分野での消費者の親しみやすさのため、依然として主要なソースです。

- 例えば、Schouten Food は大豆タンパクを使用したビーガンツナを生産しており、ヨーロッパの小売チェーンで広く流通しており、大豆の安定した供給の恩恵を受けています。

製品タイプ別

チャンクは市場の41%を占め、サラダ、サンドイッチ、レディミールでの多用途性に支えられています。消費者は、従来のツナの食感や噛み応えを模倣するチャンクスタイルの製品を好み、小売およびHoReCaチャネルでの強い採用を促進しています。フィレは、全切り体験を求めるプレミアムバイヤーにアピールし、フレークは調理済みの食事やスプレッドで人気を集めています。スプレッド&パティは、手軽なタンパク質豊富なスナックオプションとして拡大しています。チャンクフォーマットは、幅広い料理の互換性、使いやすさ、初めてのプラントベースのシーフード購入者の間での強い受け入れにより、依然として支配的です。

- 例えば、Good Catch Foods は、複数のタンパク質(エンドウ豆、大豆、ヒヨコ豆、ソラマメ、レンズ豆、白インゲン豆)を組み合わせたチャンクスタイルのプラントベースのツナ代替品を販売しており、サンドイッチやサラダでの柔軟な使用を可能にしています。

流通チャネル別

スーパーマーケットとハイパーマーケットは、棚の広い存在感、強力なブランドの可視性、頻繁な店内プロモーションの恩恵を受け、53%のシェアで流通を支配しています。これらの店舗は主流の消費者にとってアクセスしやすく、新興のプラントベースのシーフード製品のコンバージョン率を高めています。専門店は健康志向の品揃えをターゲットに成長し、オンライン小売は自宅配送の利便性とビーガン市場の急速な拡大により加速しています。レストランが持続可能なシーフード代替品を探求する中で、フードサービスの採用が増加しています。しかし、スーパーマーケットはその規模、多様な消費者基盤、新しいブランドを効果的に導入する能力により、依然として主要なチャネルです。

主要成長要因

持続可能で倫理的なシーフード代替品への移行の高まり

消費者は、乱獲、水銀曝露、環境への害を避けるシーフードオプションを求めており、プラントベースのツナの需要を高めています。海洋の枯渇やマイクロプラスチック汚染に対する意識の高まりが、持続可能なタンパク質源への移行を強化しています。ブランドは、環境に配慮した購入者にアピールするクリーンラベルの海洋安全製品で対応しています。このシフトは、シーフードの摂取を減らしながらも馴染みのある味や食感を求めるフレキシタリアンの関心を引きつけます。このトレンドは、小売、オンラインプラットフォーム、フードサービスメニュー全体での市場の急速な拡大をサポートしています。

- 例えば、Ocean Hugger Foods は、5つの天然成分を使用してトマトベースの「Ahimi」ツナを開発し、内部製品テストを通じてマイクロプラスチックの存在がゼロであることを確認し、生のツナ供給チェーンに関連する汚染リスクを排除しました。

食感、風味、栄養工学の進歩

改良された押出、発酵、風味強化技術により、メーカーはツナのフレーク状の構造と旨味のプロファイルをより正確に再現することができます。これらの革新は消費者の満足度を高め、主流の小売でのリピート購入をサポートします。藻類からのオメガ3代替品を含む栄養強化の向上が、製品の魅力をさらに高めます。ブランドはまた、幅広い料理用途に合わせたチャンク、フレーク、フィレなどの多用途フォーマットを開発しています。継続的な研究開発投資が製品のリアリズムを強化し、複数の地域での採用を加速します。

- 例えば、New Wave Foodsは、海藻油を使用してDHA含有量を標準化し、シーフードの長鎖オメガプロファイルに似せ、栄養の均等性を向上させています。

小売およびフードサービスの浸透拡大

主要なスーパーマーケットは、植物ベースのシーフードの棚を拡大し、植物ベースのツナ製品の視認性とアクセス性を向上させています。フードサービス業者は、持続可能性の期待に応えるためにツナフリーの寿司、ラップ、サラダを導入し、非ビーガン消費者の試用を促進します。強力な流通ネットワークと優れたコールドチェーンシステムが一貫した供給をサポートします。プロモーションキャンペーンとサンプリングプログラムもブランド認知を加速させます。小売パートナーシップが広がり、レストランメニューが多様化するにつれて、成熟した地域と新興地域の両方で市場の到達範囲が拡大します。

主要なトレンドと機会

クリーンラベルとアレルゲンフレンドリーな配合の拡大

消費者は、シンプルで透明な成分から作られた植物ベースのツナ製品を好み、添加物を最小限に抑えています。大豆や小麦の代わりにエンドウ豆、ファバ豆、またはヒヨコ豆のタンパク質を使用したアレルゲンフレンドリーな代替品の需要が高まっています。ブランドは、健康志向の好みに応えるために、自然な風味システムや海藻ベースの栄養強化剤を探求しています。このトレンドは、プレミアム製品の提供の機会を生み出し、より高い価格設定をサポートします。クリーンラベルのイノベーションは信頼を強化し、植物ベースのツナをより健康的なシーフードの代替品として位置づけます。

- 例えば、NestléのSensational Vunaは、限られた成分リストを持ち、エンドウ豆タンパク質を使用して1食あたりのタンパク質を提供し、Nestléの製品仕様データを通じて確認された魚の代替品を提供しています。

グローバルおよび料理の応用におけるイノベーション

ブランドは、寿司、ポケボウル、地中海料理、フュージョン料理に適した地域インスパイアのフレーバーとフォーマットを開発しています。これらのイノベーションは料理の多様性を拡大し、新しいシーフード体験を求める若い消費者を引き付けます。レストランは、ラップ、サラダ、前菜に植物ベースのツナを試し、フードサービスでの露出を増やしています。風味付きのチャンク、スパイスフレーク、マリネフィレを通じた製品の多様化は、新しい収益源を生み出します。このトレンドはブランドの差別化を強化し、市場競争力を強化します。

- 例えば、Current Foodsの寿司グレードの植物ベースのツナは、1食あたりのタンパク質含有量が注目されており、特定の寿司バーやポケ店を含むさまざまなフードサービスの場所で使用されていますが、従来のツナよりもかなり少ないです。

主要な課題

高い生産コストと原材料価格の変動

植物ベースのツナは、製造コストを上昇させる特殊なタンパク質、海藻油、および加工技術を必要とします。特にエンドウ豆タンパク質や海藻抽出物の価格変動が価格の安定性に影響を与えます。規模が限られているため、小規模な生産者は競争力のある価格に達するのに苦労しています。これらのコスト圧力は、一部の地域での手頃さを低下させ、低価格の缶詰ツナに対する採用を遅らせます。サプライチェーンの改善と生産の拡大は、長期的なコスト障壁を削減するために不可欠です。

感覚と消費者の認識の限界

改善にもかかわらず、一部の消費者は、植物ベースのツナを伝統的なツナと味、香り、湿気保持の点で異なると感じています。本物のフレーク状と海のような風味を実現することは、重要な技術的課題です。加工された植物食品に対する懐疑心も、健康志向の購入者の受け入れに影響を与えます。肉やシーフードを食べる人々は、これらの製品を本物のツナと直接比較し、感覚の正確さに対する期待を高めています。これらの認識のギャップを克服することは、より広範な市場浸透とリピート購入行動にとって重要です。

地域分析

北アメリカ

北アメリカは、持続可能なシーフード代替品への強い需要とフレキシタリアン消費者の高い採用により、38%のシェアで植物ベースのツナ市場をリードしています。スーパーマーケットやオンライン小売業者は棚スペースを拡大し、ツナフリー製品を広く利用可能にしています。フードサービスチェーンは、寿司ロール、サラダ、ラップに植物ベースのツナを追加し、主流のダイナーの間での露出を増やしています。米国を拠点とするスタートアップの強力な革新が、改良された食感と藻類ベースの風味により製品のリアリズムを加速させています。水銀や過剰漁獲に対する懸念の高まりが、消費者がより安全で環境に優しい選択肢を求める中で地域の成長をさらに強化しています。

ヨーロッパ

ヨーロッパは、先進的な持続可能性規制、強いビーガン人口の成長、クリーンラベルのシーフード代替品への嗜好の高まりに支えられ、33%のシェアを持っています。イギリス、ドイツ、オランダなどの国々は、発展した植物ベースのエコシステムと海洋に優しい製品への小売業者の強いコミットメントにより、高い採用を示しています。フードサービス業者は、ポケボウル、サンドイッチ、レディミールに植物ベースのツナを取り入れ、フレキシタリアンの間での試用を促進しています。炭素削減と倫理的調達への継続的な焦点が地域の需要を強化しています。藻類由来のオメガ3製剤への投資が、ヨーロッパ市場全体での栄養的な位置付けをさらに強化しています。

アジア太平洋

アジア太平洋は、持続可能なシーフード代替品へのシフトの高まりと健康志向の消費者行動の成長により、20%のシェアを占めています。日本、中国、オーストラリアなどの主要市場は、寿司、ライスボウル、コンビニエンスミールに植物ベースのツナを採用しています。急速な都市化と中産階級の意識の拡大が、低水銀のシーフード代替品への関心をサポートしています。地元のメーカーは、アジア料理に合わせた地域特有の風味とフォーマットを導入しています。オンラインプラットフォームは製品の流通において重要な役割を果たし、ブランドが若くて技術に精通した消費者にリーチするのを助けています。海洋保護への関心の高まりも、沿岸市場全体での需要を促進しています。

ラテンアメリカ

ラテンアメリカは、環境意識の高まりと都市消費者の間での植物ベースの食事への関心の高まりに支えられ、6%のシェアを獲得しています。ブラジル、メキシコ、チリは、ツナチャンクやスプレッドを含む植物ベースのシーフード製品の小売存在が増加しています。若い購入者は持続可能なタンパク質代替品を試し、安定した需要を促進しています。カフェやファストカジュアルチェーンでのフードサービスの拡大が、さらなる可視性を高めています。限られた地元生産と高い価格感受性が障壁として残っていますが、意識向上キャンペーンと拡大するeコマースチャネルが地域全体での市場リーチを広げるのに役立っています。

中東・アフリカ

中東・アフリカ地域は、プレミアム小売フォーマットによる漸進的な採用と持続可能なタンパク質オプションへの関心の高まりにより、3%のシェアを持っています。UAEとサウジアラビアは、強い外国人影響と植物ベースのシーフード製品の広範な利用可能性により、需要を牽引しています。健康志向の消費者は、低水銀のクリーンラベルのツナ代替品を探求し、フードサービス店は植物ベースの寿司やラップを導入しています。高い輸入依存と価格の課題が大量市場への浸透を遅らせています。しかし、ビーガン製品ラインの継続的な拡大とオンライン食料品プラットフォームの成長が、段階的な市場成長をサポートしています。

市場セグメンテーション:

原料別

- 大豆ベース

- エンドウ豆ベース

- 小麦ベース

- その他の植物性タンパク質

製品タイプ別

流通チャネル別

- スーパーマーケット/ハイパーマーケット

- 専門店

- オンライン小売

- フードサービス

用途別

- 小売

- HoReCa(ホテル、レストラン、カフェ)

- 即食ミール

- 家庭料理

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

競争環境には、Good Catch Foods、Ocean Hugger Foods、Sophie’s Kitchen、TUNO、New Wave Foods、Loma Linda、Akua、Wild Type、Kuleana、Sushi Mushiなどの主要プレーヤーが含まれます。これらの企業は、高度な加工技術、藻類ベースのフレーバーシステム、改良されたプロテインブレンドを通じて、伝統的なツナの味、食感、栄養プロファイルを再現することに注力しています。主要ブランドは、チャンク、フレーク、フィレ、スプレッドなど、さまざまな料理用途に適した多用途フォーマットを提供することで、小売およびフードサービスの存在感を拡大しています。寿司チェーン、カフェ、ミールキットプラットフォームとの提携により、視認性と消費者の試用率が向上します。多くのプレーヤーは、健康志向の購入者にアピールするために、クリーンラベルの処方とオメガ豊富な成分を優先しています。R&D、持続可能な調達、地域のフレーバーイノベーションへの継続的な投資により、企業が急成長する植物ベースのシーフードカテゴリーで製品を差別化する中で競争が強化されます。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- Akua

- TUNO

- Sushi Mushi

- Wild Type

- Good Catch Foods

- Kuleana

- Sophie’s Kitchen

- New Wave Foods

- Loma Linda

- Ocean Hugger Foods

最近の展開

- 2025年8月、Atlantic Natural Foods (ANF) は、破産手続きの後、Century Pacific North America (CPNA) にLoma LindaとTUNOの事業部門を含む資産の売却を完了しました。この売却により、30か国以上に供給されるブランドの伝統的な製品の継続が可能になります。

- 2025年4月、TUNOの親会社であるAtlantic Natural Foodsは、植物ベースのシーフードセクターにおける課題の中で、Chapter 11破産を申請しました。

- 2024年、海藻ベースの代替品で知られるAkuaは、物流の障害と植物ベースの肉市場の低迷に直面し、事業を停止しました。

レポートのカバレッジ

この調査レポートは、ソース、製品タイプ、流通チャネル、用途、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要な用途について詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進した様々な要因についても議論しています。市場のダイナミクス、規制の状況、業界を形成する技術的進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 消費者が持続可能で水銀フリーのシーフード代替品を求める中、需要は増加します。

- 藻類ベースの風味システムと押出法の改善により、製品のリアリズムが向上します。

- クリーンラベルとアレルゲンフレンドリーな処方が市場での強い支持を得るでしょう。

- フードサービスチェーンは、寿司、サラダ、ラップに植物ベースのツナオプションを拡大します。

- 地域の風味革新が広範な採用とリピート購入をサポートします。

- 小売業者は植物ベースのシーフードカテゴリーの棚の存在感を高めます。

- 生産の拡大が原材料コストを削減し、手頃な価格を向上させます。

- ブランドとタンパク質供給者の間のパートナーシップがR&Dの進展を加速します。

- 新興市場は環境意識の高まりにより、より速い普及を示します。

- 持続可能性のメッセージがブランドの忠誠心と長期的なカテゴリーの成長を強化します。