市場概要

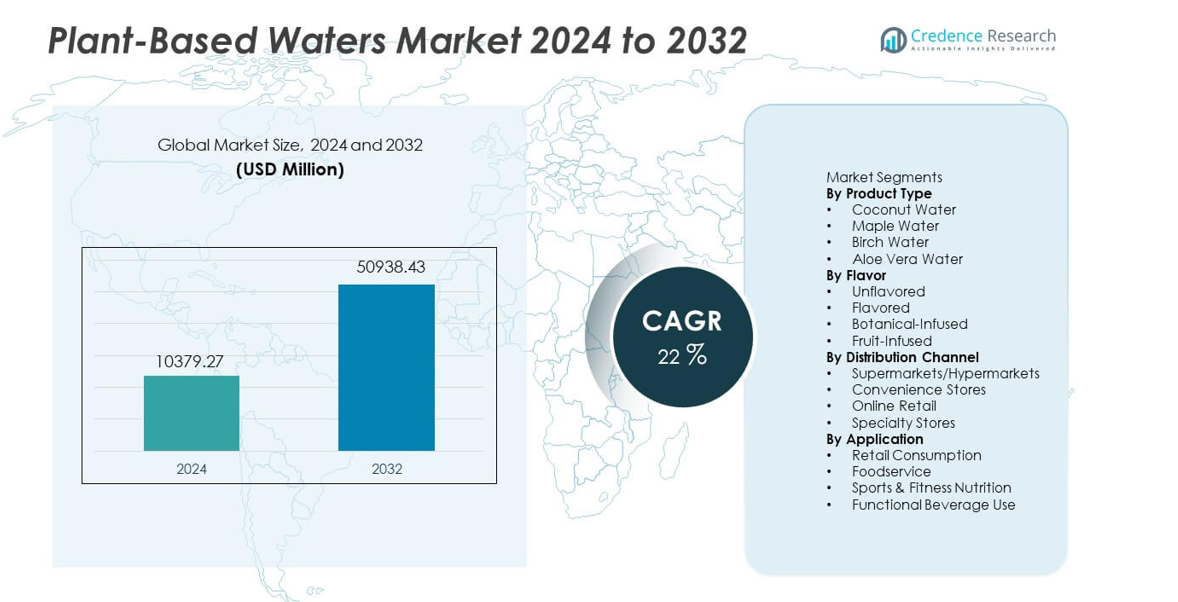

植物性ウォーター市場は2024年に103億7,927万米ドルと評価され、2032年までに509億3,843万米ドルに達すると予測されており、予測期間中に年平均成長率22%で拡大しています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年の植物性ウォーター市場規模 |

USD 10,379.27 million |

| 植物性ウォーター市場、CAGR |

22% |

| 2032年の植物性ウォーター市場規模 |

USD 50,938.43 million |

植物性ウォーター市場の主要プレーヤーには、Vita Coco、Harmless Harvest、PepsiCo、Coca-Cola、Maple 3、Happy Tree、TREO Birch Water、Drink Simple、Aloe Gloe、Wai Kokoが含まれ、それぞれがクリーンラベル製品と強力な小売パートナーシップを通じて市場を拡大しています。これらの企業は、自然な水分補給に対する需要の高まりに応えるために、フレーバーの革新、持続可能な調達、先進的な加工方法に注力しています。北米は植物性ウェルネス製品の認知度が高く、強力なeコマースの採用に支えられて市場を37%のシェアでリードしています。ヨーロッパは、厳しいクリーンラベル基準と機能的で低糖飲料への関心の高まりにより、28%のシェアで続いています。

市場インサイト

- 植物性ウォーター市場は2024年に103億7,927万米ドルに達し、2032年までに509億3,843万米ドルに達し、年平均成長率22で成長します。

- クリーンラベルの水分補給が注目される中、需要が増加しており、ココナッツウォーターが46%のシェアで製品セグメントをリードし、強力な小売可視性とフィットネス志向の使用に支えられています。

- 自然なウェルネスと低糖飲料オプションへの関心の高まりにより、ブランドが植物や果物を使ったフレーバーを拡大する中、革新が続いています。

- 主要プレーヤーがサプライチェーンを強化し、持続可能性の実践を改善し、デジタル流通を拡大して急成長するプレミアムカテゴリーでのシェアを維持する中、競争が激化しています。

- 北米が37%のシェアでリードし、ヨーロッパが28%、アジア太平洋が22%、ラテンアメリカが8%、中東・アフリカが5%と続き、多様な採用パターンと地域需要の強化を反映しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

製品タイプ別

ココナッツウォーターは自然な水分補給飲料としての強力な使用と広範な小売浸透に支えられ、46%のシェアでこのセグメントをリードしています。ブランドはクリーンラベルの位置付け、安定したサプライチェーン、低カロリードリンクへの好みの高まりを通じて価値を拡大しています。メープルウォーターとバーチウォーターは、ウェルネス志向の購入者に訴えるミネラル豊富なプロファイルにより注目を集めています。アロエベラウォーターは、免疫に基づく主張が購入決定に影響を与える中、安定した成長を示しています。製品の革新、地域の調達、プレミアムパッケージングが消費者の信頼を高め、先進国および新興市場でのリーチを拡大しています。

- 例えば、PepsiCoは流通を拡大することでO.N.E.ココナッツウォーターラインを拡大しましたが、コカ・コーラは以前ZICOを所有しており、その後別の取引で売却しました。その後、ブランドは創業者によって再取得され、北米で再発売されました。

フレーバー別

無香料の植物性ウォーターがこのセグメントで52%のシェアを占めており、クリーンで添加物のない飲料の需要によって支えられています。消費者は、最小限の加工でシンプルな水分補給オプションを好み、フィットネスやライフスタイルのカテゴリーでの強い採用をサポートしています。ブランドが天然甘味料と低カロリーフォーミュレーションを使用したトロピカルブレンドを導入することで、フレーバー付きオプションが勢いを増しています。植物性の成分を含むバリエーションは、落ち着きやデトックス志向の飲料への関心の高まりにより成長しています。フルーツを含むブレンドはニッチですが、新奇性を求める若い購入者をターゲットにした限定版の発売を通じて拡大しています。

- 例えば、Vita Cocoはココナッツ-パイナップルやココナッツ-マンゴーのフォーマットを超えた複数のフレーバーSKUをリリースし、これらの製品をアメリカ合衆国の多くの小売店で広く流通させました。

流通チャネル別

スーパーマーケットとハイパーマーケットは、広い棚スペース、プライベートブランドの展開、強力なブランドの可視性によって41%のシェアを保持しています。小売チェーンは、バンドル取引や健康志向の通路を通じて植物性ウォーターを促進し、衝動買いを増加させています。コンビニエンスストアは、都市部での飲みやすい水分補給オプションの需要の高まりにより安定した成長を遂げています。オンライン小売は、購入者が玄関先配送、サブスクリプションパック、幅広い製品の多様性を求める中で急速に拡大しています。専門店は、職人技や地域特有の植物性ウォーターブランドを好むプレミアムな買い物客を引きつけています。

主要な成長推進要因

自然でクリーンラベルの水分補給の需要の増加

消費者がシンプルな成分リストと最小限の加工を持つ自然な水分補給飲料にシフトするにつれて、市場は成長しています。植物性ウォーターは、その電解質含有量、低糖レベル、クリーンラベルの魅力によって強い支持を得ています。フィットネスユーザーやウェルネス志向の購入者は、合成スポーツドリンクよりもこれらの飲料を好みます。ブランドは純度、持続可能な調達、トレーサビリティを強調して信頼を強化しています。広範な小売の存在とフレーバーの革新も、先進地域と新興地域の両方での採用を支えています。

- 例えば、Harmless Harvestはタイの認定有機農場からココナッツを調達し、独自の多段階マイクロフィルトレーション技術を使用して毎年水を処理しています。

機能性と栄養強化フォーミュレーションの拡大

機能性植物性ウォーターは、企業がビタミン、抗酸化物質、植物抽出物を追加することで勢いを増しています。これらの強化されたバリエーションは、日常の健康サポートを求める健康志向のユーザーを引きつけます。免疫、デトックス、エネルギー強化といった機能的な主張が市場の可視性を高めています。ブランドは、低カロリーフォーマットでの栄養安定性とフレーバーバランスを洗練するために研究開発に投資しています。予防的健康とアクティブなライフスタイルへの関心の高まりが、小売およびオンラインチャネルでの強化飲料の需要を促進しています。

- 例えば、ZICOブランドは現在PowerPlant Venturesのポートフォリオの一部であり、FDAの栄養表示ガイドラインに基づいて確認された、ビタミンCが追加されたものを含む、さまざまなココナッツウォーターの選択肢を提供しています。

持続可能で環境に優しい飲料の人気上昇

持続可能性が強い成長を促進し、消費者は再生可能な植物材料から調達され、環境への影響が少ない飲料を好みます。ココナッツ、バーチ、メープルウォーターは、持続可能な収穫と炭素排出量の削減により、この変化に合致しています。ブランドはリサイクル可能な包装と環境に優しいサプライチェーンを採用し、環境意識の高い購入者にアピールしています。小売業者は、グリーンラベル製品の棚スペースを拡大し、カテゴリーの信頼を強化しています。このトレンドは長期的なブランドロイヤルティを支援し、企業に透明性と倫理的な調達慣行を向上させるよう促します。

主要なトレンドと機会

フレーバープロファイルと植物ブレンドの革新

フレーバーの革新は、若い購入者にアピールする植物や果物をブレンドした新しい機会を生み出します。ミント、ハイビスカス、ジンジャーなどのハーブ成分が味を引き立て、健康への効果があると認識されます。限定版のフレーバーや地域にインスパイアされたプロファイルは、混雑した飲料棚でブランドを際立たせます。このトレンドはプレミアムポジショニングを支援し、企業がニッチな健康セグメントに参入することを可能にします。フレーバーの多様性の拡大は、実験と世界市場でのリピート購入を促進します。

- 例えば、TREOバーチウォーターは、さまざまなフレーバーのバーチブレンドを発売し、WegmansやStop & Shopのような主要な小売業者を含む、アメリカ全土の多くの店舗に展開しました。

デジタル小売とサブスクリプションモデルの成長

オンライン小売は、消費者が利便性、幅広い製品アクセス、個別のバンドルを求める中で大きな機会として浮上しています。サブスクリプションモデルは、キュレーションされたアソートメントと割引を提供することでリピート購入を促進します。デジタルプラットフォームは、ライフスタイルデータとフレーバーの好みに基づいたターゲットマーケティングをサポートします。ブランドは、eコマースを利用して新しいフォーミュレーションをテストし、迅速な消費者フィードバックを収集します。モバイルショッピングの採用の増加と物流の改善が、デジタルチャネルの成長をさらに加速させます。

- 例えば、カナダのメープルウォーター業界のリーディングカンパニーであるMaple 3は、Amazon.caやAvril Supermarchéのような全国的なeグローサーを含む、さまざまなオンラインおよび実店舗の小売業者を通じて製品を流通させ、自然で健康的な飲料に対する消費者の関心の高まりに応えています。

主要な課題

高い生産コストとサプライチェーンの感受性

植物ベースのウォーターは、季節の作物収穫量、労働集約性、複雑な抽出プロセスに関連するコスト圧力に直面しています。ココナッツとメープルウォーターのサプライチェーンは特定の気候に依存しており、天候の変動や地域の混乱に脆弱です。輸送と包装コストの上昇がさらに負担を増やします。小規模ブランドは競争力のある価格を維持するのに苦労し、大衆市場への浸透を制限します。効率的な調達と改善された処理技術が、長期的な生産コストを下げるために不可欠です。

新興市場における消費者認知の限界

認知のギャップが、植物ベースの水分補給飲料がまだ馴染みのない地域での成長を妨げています。多くの消費者は依然として伝統的な飲料に頼っており、プレミアム価格の植物ベースの選択肢の採用を減少させています。限られたマーケティング露出と少ない製品デモンストレーションが試用意欲を遅らせます。小売の可用性も農村部や半都市部で一貫性がありません。ブランドは教育キャンペーン、サンプリングプログラム、地域に特化したメッセージングに投資し、新しい市場での信頼を築き、初めての購入を促進する必要があります。

地域分析

北米

北米は、クリーンラベルのハイドレーション製品に対する強い需要とココナッツやアロエベースのウォーターの広い受け入れにより、市場を37%のシェアでリードしています。この地域は高い小売の可視性、広範なフレーバーの革新、低カロリードリンクの強力なプロモーションの恩恵を受けています。フィットネスコミュニティやウェルネスプログラムが、米国とカナダ全体での一貫した採用を支援しています。Eコマースプラットフォームは、プレミアムな植物ベースのウォーターへのアクセスを拡大し、リピート購入を促進しています。主要ブランドは持続可能なパッケージングと透明性のある調達に投資し、消費者の信頼を強化し、主流および専門チャネル全体での長期的なカテゴリの成長を促進しています。

ヨーロッパ

ヨーロッパは、自然なハイドレーション、植物ブレンド、低糖飲料への関心の高まりに支えられ、28%のシェアを持っています。西ヨーロッパの消費者は、明確な環境主張と倫理的な調達を伴う植物ベースのオプションを好みます。小売業者は、オーガニックおよびビーガン対応の飲料に対する需要が高まる中、製品の品揃えを拡大しています。バーチやメープルウォーターを含むフレーバーの多様性は、健康志向の購入者の間で人気を集めています。人工添加物に関する厳格な規制は、ブランドがクリーンラベルの処方を洗練することを促します。持続可能性への意識の高まりと機能性飲料セグメントの成長が、ドイツ、英国、フランス、北欧諸国全体での市場拡大を強化しています。

アジア太平洋

アジア太平洋は、健康意識の高まり、急速な都市化、機能的なハイドレーション製品の受け入れの拡大により、22%のシェアを占めています。ココナッツウォーターは東南アジアで強い文化的関連性を持ち、高い消費レベルを支えています。中国とインドの中産階級の拡大により、プレミアムで低糖の飲料オプションの需要が高まっています。Eコマースの採用は、ブランドが多様なパック形式でより広いオーディエンスにリーチするのを助けています。地元のメーカーはコスト効果の高い植物ウォーターのバリエーションを導入し、手頃な価格を向上させています。自然なウェルネストレンドへの関心の高まりが、この地域の新興市場全体での長期的な成長を強化しています。

ラテンアメリカ

ラテンアメリカは、クリーンなハイドレーションに対する需要の拡大と、ブラジルとメキシコ全体でのココナッツウォーターの強い存在感により、8%のシェアを獲得しています。若い消費者は炭酸飲料の健康的な代替品として植物ベースの飲料を採用しています。小売業者は、地元の味の好みに合ったフレーバーや機能性バリエーションの棚スペースを増やしています。経済の変化が購買パターンに影響を与える一方で、自然で低カロリーの飲料に対する需要は安定しています。豊富な熱帯果実の供給が、植物ウォーターのブレンドの革新を支えています。ソーシャルメディアの影響力の拡大がオンラインチャネル全体での製品発見を促進し、より広範な市場浸透をサポートしています。

中東・アフリカ

中東・アフリカ地域は、都市部でのハイドレーションに焦点を当てたウェルネス製品への関心の高まりに支えられ、5%のシェアを持っています。暑い気候が、ココナッツやアロエベースのウォーターを含む、リフレッシュできる低糖飲料の安定した需要を生み出しています。プレミアム輸入品が、限られた地元生産能力のために支配的です。小売チェーンは健康志向の通路内での提供を拡大し、可視性を向上させています。湾岸諸国での可処分所得の増加が、プレミアムおよびフレーバーのバリエーションの採用を促進しています。しかし、アフリカの一部では価格感度と消費者の認知度の限界が広範な成長を遅らせており、ターゲットを絞った教育とサンプリングの取り組みの余地を生んでいます。

市場セグメンテーション:

製品タイプ別

- ココナッツウォーター

- メープルウォーター

- バーチウォーター

- アロエベラウォーター

フレーバー別

- 無香料

- フレーバー付き

- 植物性インフューズド

- フルーツインフューズド

流通チャネル別

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア

- オンライン小売

- 専門店

用途別

- 小売消費

- フードサービス

- スポーツ&フィットネス栄養

- 機能性飲料用途

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東&アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

競争環境には、Vita Coco、Harmless Harvest、PepsiCo、Coca-Cola、Maple 3、Happy Tree、TREO Birch Water、Drink Simple、Aloe Gloe、Wai Kokoなどの主要企業が含まれ、製品の革新と広範な流通を通じて存在感を強化しています。市場のリーダーは、健康志向の消費者にアピールするために、クリーンラベルの処方、先進的なフレーバー開発、持続可能な調達に焦点を当てています。企業は、栄養の完全性を維持しながら棚持ちを改善する新しい抽出方法に投資しています。小売パートナーシップは、スーパーマーケット、コンビニチェーン、オンラインプラットフォーム全体での視認性を拡大します。多くのブランドがリサイクル可能な包装と透明なサプライチェーンを採用して信頼性を高めています。プレミアムプレイヤーは機能的な主張を強調し、新興ブランドは植物性成分を含む限定版ブレンドでニッチセグメントをターゲットにしています。競争の激化は、継続的なブランディング努力、地域の多様化、より強力なデジタルエンゲージメント戦略を促進します。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- Vita Coco

- Harmless Harvest

- PepsiCo (O.N.E. ココナッツウォーター)

- コカ・コーラ (ZICO)

- Maple 3

- Happy Tree メープルウォーター

- TREO バーチウォーター

- Drink Simple

- Aloe Gloe

- Wai Koko

最近の展開

- 2023年6月、Vita CocoはBluestone Laneと提携し、Vita Cocoココナッツウォーターを使用したココナッツウォーターコールドブリュードリンクを作成しました。

- 2023年1月、Vita CocoはAlfred Coffeeとのコラボレーションで「Barista MLK」ココナッツベースのミルク(植物性ミルク)バラエティを発売しました。

レポートのカバレッジ

この調査レポートは、製品タイプ、フレーバー、流通チャネル、用途、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要な用途を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場を形成する市場動向、規制状況、技術進歩を探ります。外部要因や世界経済の変化が市場成長に与える影響を評価し、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的推奨を提供します。

将来の展望

- 消費者が自然なウェルネス製品にシフトするにつれて、クリーンラベルの水分補給の需要が高まります。

- ブランドはビタミン、ミネラル、植物エキスを含む機能性フォーミュレーションを拡大します。

- 企業が地域や季節のブレンドを導入するにつれて、フレーバーの革新が増加します。

- エコフレンドリーでリサイクル可能な素材を好む購入者が増えるにつれて、持続可能なパッケージングが優先されます。

- サブスクリプションの利用増加とターゲットマーケティングにより、デジタル小売の成長が強化されます。

- 植物ベースの水分補給の認知度が向上するにつれて、新興市場での採用が加速します。

- ブランドが生産コストを削減するために、サプライチェーンの最適化が重要になります。

- フィットネスやライフスタイルプラットフォームとの提携が消費者のリーチを拡大します。

- 健康志向の購入者がより高品質を求めるため、プレミアムおよびスペシャリティの植物水バリアントが成長します。

- 栄養の安定性、保存期間、処理効率を向上させるために、研究開発への投資が増加します。