市場概要

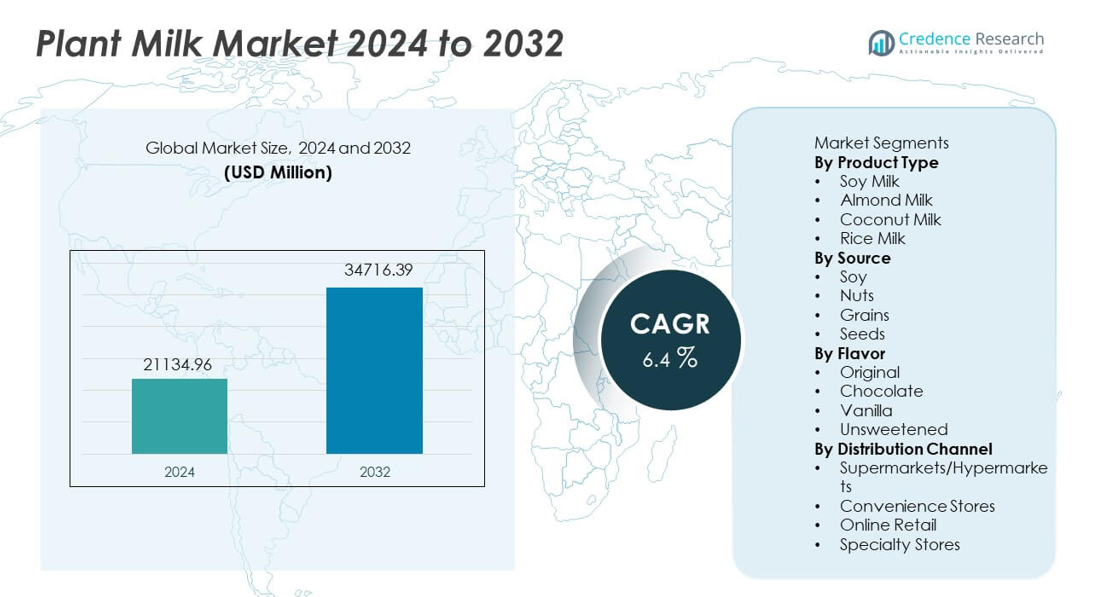

植物性ミルク市場は2024年に211億3,496万ドルと評価され、2032年までに347億1,639万ドルに達すると予測されており、予測期間中に年平均成長率6.4%で拡大しています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年の植物性ミルク市場規模 |

USD 21,134.96 million |

| 植物性ミルク市場、CAGR |

6.4% |

| 2032年の植物性ミルク市場規模 |

USD 34,716.39 million |

植物性ミルク市場の主要プレーヤーには、ダノン、オートリー、ブルーダイヤモンドグロワーズ、カリフィアファームズ、アルプロ、シルク、リップルフーズ、エルムハースト、ソーデリシャス、パシフィックフーズが含まれ、それぞれが強化されたレシピ、クリーンラベルの位置付け、広範な流通ネットワークを通じて市場を拡大しています。これらのブランドは、持続可能な調達、低糖の製品開発、バリスタグレードのバリエーションに投資し、変化する味の好みや乳製品を避けるライフスタイルに対応しています。北米は39%のシェアで市場をリードしており、乳糖フリーの採用が強く、オートミルクやアーモンドミルクの需要が高いことが要因です。一方、ヨーロッパはクリーンラベルの消費と持続可能性の意識に支えられ、32%のシェアを持っています。

市場インサイト

- 植物性ミルク市場は2024年に211億3,496万ドルに達し、2032年には347億1,639万ドルに達し、年平均成長率6.4で成長します。

- 消費者が乳糖フリーの食事やビーガンライフスタイルを採用するにつれて成長が加速し、栄養価が高く、広範な小売浸透を持つため、39%のシェアを持つ大豆ミルクが製品セグメントをリードしています。

- オートミルク、アーモンドミルク、バリスタスタイルのバリエーションがカフェやフードサービスで人気を集め、健康志向の高まりと乳製品代替品への持続的な世界的関心に支えられてトレンドが拡大しています。

- 競争が激化する中、主要ブランドは強化された処方、持続可能な原材料調達、フレーバーイノベーションに投資し、スーパーマーケットやオンラインチャネルでのカテゴリーの存在感を強化しています。

- 北米は39%のシェアでリードし、次いでヨーロッパが32%、アジア太平洋が20%、ラテンアメリカが6%、中東とアフリカが3%を占めており、地域ごとの多様な採用、フレーバーの好み、経済パターンを反映しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

製品タイプ別

大豆ミルクは39%のシェアでこのセグメントをリードしており、強い栄養プロファイル、高いタンパク質含有量、乳製品代替品としての広範な受け入れに支えられています。アーモンドミルクは低カロリーの魅力と小売チャネルでの強い浸透により安定した成長を示しています。ココナッツミルクは多用途の料理用途によりアジアおよび西洋市場で人気を集めています。ライスミルクはニッチながらも、乳糖フリーおよび低アレルギー性の需要の増加を通じて拡大しています。ビーガンの採用が増加し、健康意識が高まる中、製品タイプ全体での需要が押し上げられ、地域ブランドは強化された有機バリエーションを導入し、カテゴリーのリーチを強化しています。

- 例えば、ダノンは、シルクソイミルクが1カップあたり8グラムのタンパク質を含んでおり、USDAの栄養データによれば乳牛乳のタンパク質含有量と一致すると報告しています。

ソース別

ソイは、強力な供給能力、コスト効率、認知された栄養効果により、41%のシェアでソースカテゴリーを支配しています。ナッツは、アーモンド、カシューナッツ、ヘーゼルナッツのソースで強い人気を得ており、プレミアムな位置づけと味の好みに支えられています。オートやライスの選択肢がクリーミーな食感とアレルゲンに優しい特性で主流になるにつれ、穀物は安定した採用を経験しています。ヘンプやフラックスを含む種子ベースのミルクは、持続可能性に焦点を当てた購入者によって徐々に成長しています。機能的な利点と進化する配合が、すべてのソースカテゴリーでの受け入れを強化しています。

- 例えば、オートリーは、EFSAがレビューした栄養声明に基づき、250ミリリットルのサービングあたり2グラムのベータグルカンを報告しています。

フレーバー別

オリジナルフレーバーは、自然な味のプロファイルへの好みと飲料や料理の両方に適していることから、46%のシェアを保持しています。無糖の植物ミルクは、糖分摂取を減らしたい健康志向の消費者の間で勢いを増しています。バニラフレーバーはコーヒーやベーカリーの用途で安定した受け入れを見つけ、チョコレートに焦点を当てた製品は若い世代を引き付けます。製品の革新は、低糖、強化された配合、およびテクスチャーと泡の性能を向上させるバリスタスタイルのバリエーションに焦点を当てています。消費がライフスタイル主導となる中、世界市場で小売チェーンはフレーバーの品揃えを拡大し続けています。

主要な成長要因

ラクトースフリーおよびビーガン代替品への移行の増加

消費者がラクトース不耐症、ビーガンライフスタイル、動物福祉への意識の高まりから乳製品フリーの食事を採用するにつれ、需要が高まっています。植物ミルク製品は、低コレステロールの利点と健康志向の購入者にアピールするアレルゲンに優しい代替品を提供します。小売チェーンは、ソイ、アーモンド、オートのバリエーションの棚の存在感を拡大し、地域全体での視認性を高めています。フードサービスの店舗は、コーヒーやベーカリーメニューに植物ミルクのオプションを採用し、主流への浸透を強化しています。乳製品アレルギー、環境への影響、倫理的消費への意識の継続が、世界市場での強力な長期成長を支えています。

- 例えば、スターバックスは、米国、カナダ、英国、中国、ヨーロッパの一部を含むさまざまな地域の直営店で、アーモンド、ソイ、オートミルクを恒久的なメニューアイテムとしてリストしていることを、持続可能性報告と最近の発表に基づき確認しており、一部の店舗ではこれらのオプションの追加料金を削除しています。

機能性および強化された植物ミルク製品の拡大

成長は、カルシウム、ビタミン、植物ベースのタンパク質で強化された植物ミルクを導入するメーカーによって加速しています。消費者は、乳牛乳と同等の栄養を提供するクリーンラベルの飲料を求めています。バリスタエディションは、コーヒー用途での泡立ち性能を向上させ、カフェや飲料店での販売をサポートしています。オメガ3、プロバイオティクス、ミネラル添加物を特徴とする機能的ブレンドは、ウェルネス志向の購入者の間で注目を集めています。これらの革新は栄養のギャップを減らし、健康的な代替品を求める子供や大人の間での幅広い利用を促進しています。

- 例えば、AlproはEUの栄養表示規則の下で、強化された大豆飲料に100ミリリットルあたり120ミリグラムのカルシウムが含まれていることを確認しています。

持続可能で低炭素の選択肢への嗜好の増加

植物性ミルクは、持続可能性の目標、温室効果ガスの排出削減、責任ある原料調達と一致するため、需要が強まっています。エコフレンドリーなライフスタイルを求める消費者は、乳製品と比較して環境への影響が少ないため、アーモンド、オーツ、ソイ、ココナッツミルクを採用しています。ブランドは、持続可能な農業、リサイクル可能な包装、水効率の良い生産を強調し、信頼性を高めています。持続可能性キャンペーンの急速な成長と若い世代の環境意識が、長期的なカテゴリの拡大を支えています。

主要なトレンドと機会

オーツや種子ベースのバリエーションの急成長

オーツミルクは、クリーミーな味わい、アレルゲンに優しい組成、カフェ対応の性能により急速に採用されています。ヘンプやフラックスなどの種子ベースの製品は、栄養豊富な選択肢を求める持続可能性に焦点を当てた消費者の間で拡大しています。メーカーは、フレーバー付きやバリスタスタイルのオーツバリエーションを導入し、フードサービスでの利用を促進しています。このトレンドは、プレミアム価格設定と競争の激しい棚でのブランド差別化をサポートしています。

- 例えば、Oatlyは、主力のオーツドリンクに1食あたり特定量のベータグルカンが含まれており、EFSA承認の健康表示で参照される1日の量に貢献していると述べています。

フードサービスとコーヒーチェーンでの浸透拡大

フードサービスの採用は、カフェ、ベーカリー、飲料店がコーヒー、スムージー、デザート用に植物性ミルクオプションを追加することで拡大しています。バリスタグレードの配合は、テクスチャー、乳製品のような泡立ち、風味の安定性を向上させます。コーヒー小売業者とのパートナーシップは、試用を促進し、日常消費パターンでのカテゴリの正常化を加速します。

- 例えば、Pret A Mangerは、企業の責任更新の下で、すべての英国店舗で植物性ミルク代替品が有機乳製品オプションと共に利用可能であることを確認しています。

主要な課題

伝統的な乳製品ミルクと比較した小売価格の高さ

植物性ミルクは、原料調達、生産プロセス、規模の経済の限界により、乳製品よりも高価です。価格に敏感な市場では採用が遅れます。メーカーは、地域の原料調達と最適化された生産技術を通じてコストを下げようと努めていますが、手頃な価格は依然として制約となっています。

アレルゲンと成分表示の複雑さ

大豆、ナッツ、グルテン関連の成分は、地域の安全規制の下で厳格な表示が必要です。これにより、敏感な消費者の間で不確実性が生じ、家庭での広範な使用が制限されます。ブランドは、より大きな人口層での採用を拡大するために、明確な表示とアレルゲンフリーの生産慣行に投資する必要があります。

地域分析

北米

北米は、市場の39%を占め、乳製品フリーの食事の採用の増加、強力なビーガン運動、乳糖不耐症の高い認識によって牽引されています。小売チェーンは、バリスタスタイルのバリエーションと強化された製品によって支えられ、植物性ミルクのためにより多くの棚スペースを割り当てています。消費者は、栄養的な位置づけと低カロリーの主張から、アーモンドとオーツミルクを好みます。フードサービスとコーヒーチェーンは、植物性オプションをメニューに拡大し、主流の使用を促進しています。持続可能性と動物福祉に関するマーケティングキャンペーンもカテゴリの成長をサポートしています。米国とカナダ全体での需要の増加が、長期的な地域拡大を強化しています。

ヨーロッパ

ヨーロッパは32%のシェアを持ち、イギリス、ドイツ、フランス、イタリアなどの主要市場でのクリーンラベルや乳製品不使用飲料への強い嗜好に支えられています。南ヨーロッパでの高い乳糖不耐症が需要を強化し、西ヨーロッパはクリーンラベルの革新を推進しています。オートミルクと豆乳は、環境意識の高い購入者と強い持続可能性の認識に支えられ、小売チャネル全体で広く採用されています。乳製品のラベル表示や砂糖削減に関する政府の規制は、より健康的な消費行動を促進します。プレミアムオーガニック製品は、スーパーマーケットや専門店で勢いを増しています。

アジア太平洋

アジア太平洋は20%のシェアを占め、中国、インド、日本の大規模な人口の間で伝統的な豆乳消費と乳糖不耐症の増加によって促進されています。中産階級の所得拡大とカフェ文化の成長が植物ベースの飲料の需要を高めています。ココナッツミルクは東南アジアで強い文化的使用があり、アーモンドやオート製品は健康志向の若者の間で人気を集めています。Eコマースの成長により、プレミアムおよび輸入ブランドが都市部の新しい消費者に届くようになっています。植物ベースの食事と健康を促進する政府の取り組みが地域の採用をさらにサポートしています。

ラテンアメリカ

ラテンアメリカは6%のシェアを占め、ブラジル、メキシコ、アルゼンチンでの植物ベースの栄養に対する認識の向上と採用の増加によって推進されています。消費者は乳糖不耐症や低脂肪飲料への関心から乳製品代替品にシフトしています。スーパーマーケットは、熱帯の原材料の入手可能性と健康志向のトレンドの高まりに影響されて、豆乳やココナッツミルクの品揃えを拡大しています。経済状況はプレミアム製品の購入に影響を与えますが、健康飲料への安定した関心が継続的な需要を支えています。フードサービスの店舗は都市部で植物ミルクのオプションを増やしています。

中東・アフリカ

中東とアフリカは3%のシェアを持ち、健康的な飲料への関心の高まりと湾岸諸国や南アフリカでの都市消費の増加に支えられています。乳糖不耐症の割合が大豆やアーモンドベースの代替品への安定した需要を促しています。プレミアム輸入品が地元生産の限界と国際ブランドへの依存により支配的です。小売の拡大は健康志向のカテゴリーでの視認性を高めますが、手頃な価格の課題がより広い浸透を遅らせています。教育キャンペーンとサンプリングの取り組みが地域の新興市場での将来の成長を促進するでしょう。

市場セグメンテーション:

製品タイプ別

- 豆乳

- アーモンドミルク

- ココナッツミルク

- ライスミルク

原料別

フレーバー別

流通チャネル別

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア

- オンライン小売

- 専門店

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

競争環境には、ダノン、オートリー、ブルーダイヤモンドグロワーズ、カリフィアファームズ、アルプロ、シルク、リップルフーズ、エルムハースト、ソーデリシャス、パシフィックフーズなどの主要企業が含まれ、さまざまな植物ベースのミルク形式でポートフォリオを拡大しています。主要企業は、製品革新、強化された配合、およびフードサービスチャネルでの採用を支援するバリスタスタイルのバリアントに投資しています。企業は、小売パートナーシップ、eコマース戦略、グローバルな拡張イニシアチブを通じて流通を強化しています。多くのブランドは、エコ意識の高い消費者にアピールするために、持続可能な調達、リサイクル可能な包装、および倫理的な成分選択を強調しています。地域のプレーヤーは、手頃な価格でナッツベースおよび穀物ベースのミルクを導入し、競争を激化させています。プレミアムブランドは、味の革新と乳製品に匹敵する栄養価に焦点を当て、新規参入者はオーガニック、無糖、アレルゲンフリーの植物ミルクなどのニッチセグメントをターゲットにしています。競争の激化は、継続的な研究開発、味のプロファイルの改善、およびより大きなグローバルブランディングの取り組みを促進します。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の展開

- 2025年11月、ダノンはSilk Proteinを発売しました。これは、1食あたり13グラムの完全なタンパク質と3グラムの食物繊維を含む植物ベースのミルクのラインで、植物ベースの乳製品への関心を再活性化し、タンパク質に焦点を当てた植物ベースの飲料のギャップを狙っています。

- 2024年2月、カリフィアファームズはCalifia Farms Completeを発売しました。この製品は、エンドウ豆、ヒヨコ豆、ファバ豆のブレンドから1食あたり9つの必須栄養素と8グラムのタンパク質を強調しています。

- 2024年1月、オートリーは米国でUnsweetenedとSuper Basicを発売しました。Unsweetenedは1食あたり0gの糖分と40カロリーを提供し、Super Basicは4つの成分を使用しています。

レポートのカバレッジ

この調査レポートは、製品タイプ、ソース、フレーバー、流通チャネル、地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳細に紹介し、彼らのビジネス、製品提供、投資、収益源、主要な応用についての概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場の動態、規制の状況、業界を形成する技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 乳糖不耐症の認識が高まるにつれて、乳製品を含まない飲料の需要が増加します。

- ブランドは、泡立ちや食感を改善するバリスタグレードの製品を拡大します。

- 機能性および強化された植物ミルクは、ウェルネスカテゴリーで注目を集めます。

- 持続可能な調達の魅力により、オートや種子ベースの製品が成長します。

- デジタル小売プラットフォームは、国際市場でのアクセスを広げるサポートをします。

- クリーンラベルの好みが、低糖および添加物なしの製品開発を促進します。

- コーヒーチェーンが植物ミルクオプションを追加することで、フードサービスの採用が拡大します。

- 地域の味の革新が、地元の好みや料理に合わせて増加します。

- ブランドが生産コストを削減することを目指す中で、サプライチェーンの効率が重要になります。

- 伝統的な乳製品との栄養的な同等性を高めるために、研究開発への投資が増加します。