市場概要

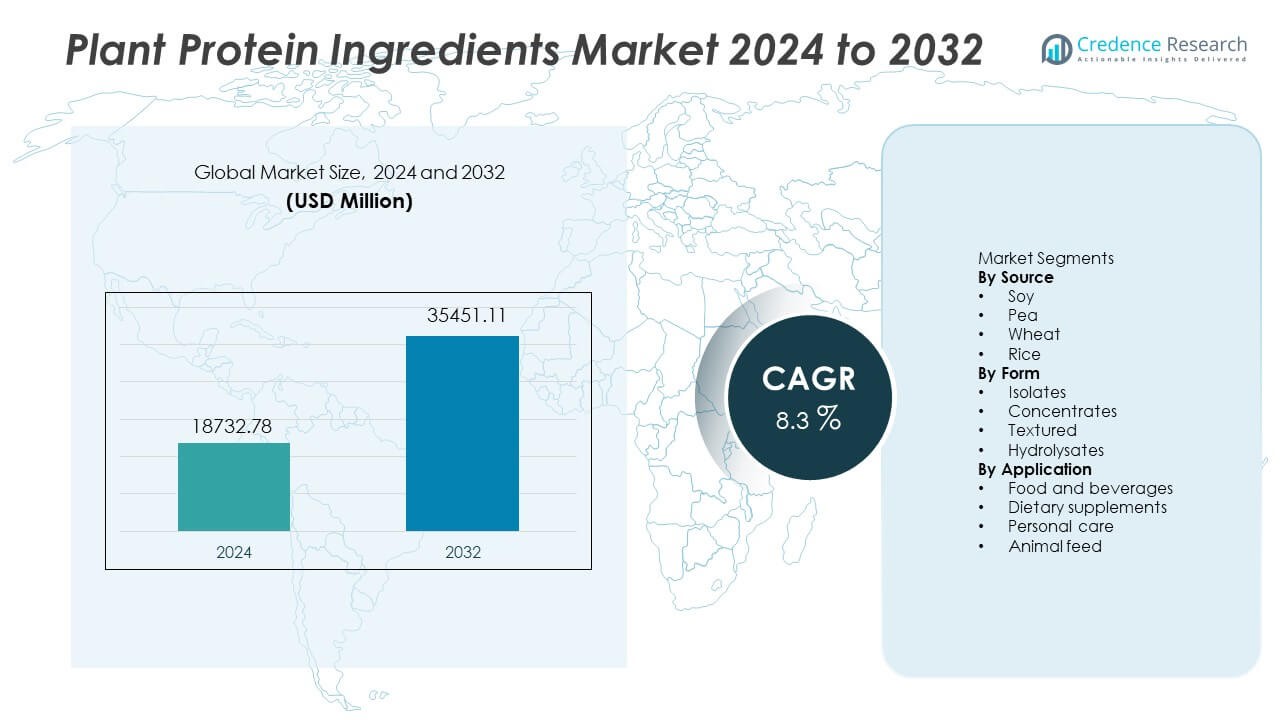

植物性タンパク質成分市場は2024年に187億3,278万米ドルと評価され、2032年までに354億5,111万米ドルに達すると予測されており、予測期間中に年平均成長率8.3%を記録しています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年の植物性タンパク質成分市場規模 |

USD 18,732.78 Million |

| 植物性タンパク質成分市場、CAGR |

8.3% |

| 2032年の植物性タンパク質成分市場規模 |

USD 35,451.11 Million |

Cargill、Archer Daniels Midland Company、Roquette Frères、Kerry Group、Ingredion、Glanbia、DuPont Nutrition & Biosciences、Tate & Lyle、Burcon NutraScience、Axiom Foodsが植物性タンパク質成分市場の競争環境をリードしています。これらの企業は大豆とエンドウ豆のポートフォリオを拡大し、アレルゲンフリーのソリューションに投資し、大手食品ブランドとの供給パートナーシップを強化しています。北米は小売およびフードサービスチャネルを通じた植物ベースの肉および乳製品代替品の高い採用に支えられ、32%のシェアで主要な地域として位置づけられています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場インサイト

- 植物性タンパク質成分市場は2024年に187億3,278万米ドルに達し、2032年までに354億5,111万米ドルに達する見込みで、CAGRは8.3です。

- 強力な植物ベースの食事と持続可能性目標により需要が高まり、大豆は確立された供給と幅広い食品用途に支えられ、38%のシェアでソースセグメントをリードしています。

- 主要なトレンドには、乳製品および肉代替品の拡大、クリーンラベルおよびアレルゲンフリー製品の成長、若年消費者間でのスポーツ栄養の採用の増加が含まれます。

- 競争は依然として激しく、Cargill、ADM、Roquette、Ingredionは新しいタンパク質フォーマットとより良い味のパフォーマンスに投資しており、小規模な企業はヒヨコ豆などの新しいソースを開発しています。

- 北米が32%のシェアでリードし、ヨーロッパが28%、アジア太平洋が27%で続き、分離物は高純度と幅広い製品統合により48%のシェアを持っています。

市場セグメンテーション分析:

市場セグメンテーション分析:

ソース別

大豆はソースセグメントの38%のシェアを持ち、需要をリードしています。大豆は広範な入手可能性とバランスの取れたアミノ酸含有量により支配的です。エンドウ豆はアレルゲンフリーおよびクリーンラベルの使用を通じて成長し、2位にランクされています。小麦と米は専門的なブレンドでニッチな機能を果たします。食品メーカーは一貫した食感とタンパク質の質を求めて大豆に依存しています。強力なグローバルサプライチェーンは、大豆を他の植物源に対して競争力のある価格に保っています。食糧安全保障プログラムの成長も主要地域での大豆の使用を強化しています。

- 例えば、Cargillは世界中で多数の大豆加工施設を運営しており、毎年多量の大豆を加工しています。同社は需要の増加に応えるために、グローバルな油糧種子事業の拡大と近代化に投資を続けています。

形状別

分離物はフォームセグメントの48%を占め、採用をリードしています。分離物は高純度で中立的な感覚特性を製品フォーマット全体で提供します。濃縮物は、低コストの配合を必要とする価値重視の購入者をサポートします。テクスチャードプロテインは、植物バーガーに魅力的な肉のアナログ構造を可能にします。加水分解物は、スポーツや医療栄養における迅速な吸収ニーズに対応します。食品および飲料会社は、一貫した溶解性のために分離物を優先します。即席飲料のたんぱく質強化の増加は、分離物の需要を引き続きサポートしています。

- 例えば、Ingredionはネブラスカの施設を植物性たんぱく質分離物を生産するために大規模な投資を行い、製造能力を大幅に向上させ、製品ポートフォリオを拡大しました。

用途別

食品および飲料は用途セグメントの52%を占め、依然として優勢です。世界中で乳製品代替品、肉代替品、機能性飲料の需要が増加しています。栄養補助食品は、フィットネスやウェルネスライフスタイルに焦点を当てたユーザーを引き付けます。パーソナルケアのフォーミュレーターは、クリーンな化粧品主張のために植物性たんぱく質を採用しています。動物飼料は、従来の飼料源への依存を減らすために植物性たんぱく質を使用します。食品ブランドは、動物性成分を置き換えるために植物性たんぱく質を選択します。ビーガン製品ポートフォリオの拡大は、食品および飲料のリーダーシップを強化します。

主要な成長要因

植物ベースの食事への移行の増加

世界の消費者は動物性たんぱく質を減らすために食事をシフトしています。植物性たんぱく質は健康主張とクリーンラベルをサポートします。食品ブランドは、新たな需要に応えるために乳製品および肉代替品のラインを拡大しています。成長は、より広い小売アクセスと製品の味の改善から来ています。ソーシャルメディアは、若いユーザーの間で植物栄養の認識を高めます。都市市場での急速な採用は、業界の安定した拡大をサポートします。

- 例えば、Beyond Meat, Inc.は、2024年末までに米国および多くの国際小売店で植物ベースのバーガーおよびチキン製品を提供しました。

持続可能性と倫理的調達への焦点

食品生産者は動物性成分を置き換えることで排出量を削減します。植物性たんぱく質は、より少ない資源を必要とし、より良い土地利用を提供します。企業は気候目標を達成するために持続可能な作物に投資しています。倫理的な農業はブランドの信頼を向上させ、長期的な供給をサポートします。主要地域での政策支援は、低炭素たんぱく質の選択を奨励します。これらの行動は、植物性たんぱく質の調達を拡大するのに役立ちます。

- 例えば、Unilever PLCは再生農業プロジェクトにコミットし、土壌の健康を改善し、炭素フットプリントを削減するために4つの作物調達イニシアチブを試行しました。

スポーツと栄養の需要拡大

フィットネスユーザーは筋肉の回復のために植物性たんぱく質を選択します。ブランドはアミノ酸のニーズに合わせたブレンドを開発しています。製品メーカーは簡単に摂取できる飲料やバーを提供しています。成長はオンラインチャネルやジムのパートナーシップを通じて増加しています。医療栄養セグメントは、消化が容易な植物源を考慮しています。スポーツへの若者の関心の高まりは、購入者層を拡大します。

主要なトレンドと機会

クリーンラベルとアレルゲンフリーの革新

生産者はクリーンラベルのルールを満たすために添加物を除去します。アレルゲンフリーのエンドウ豆と米のたんぱく質は、敏感な消費者を引き付けます。企業は砂糖の使用を減らすために自然な風味のソリューションをテストしています。多国籍食品グループは、信頼のためにシンプルな成分リストに投資しています。クリーンスナックと即席飲料は強いリピート購入を示しています。これらのシフトは、新しいプライベートラベルの機会を生み出します。

- 例えば、Cargill Incorporatedは、2024年に新しいコラボレーションと革新的なテクスチャードエンドウ豆たんぱく質ソリューションの発売を通じて、代替たんぱく質ポートフォリオを拡大しました。これにより、エンドウ豆と小麦をブレンドして肉のような食感を実現しました。

肉と乳製品の代替品の成長

メーカーは動物の食感を模倣した植物フォーマットを設計します。高度な押出成形技術により、肉代替品の噛み心地と食感が向上します。乳製品ラインはチーズ、クリーマー、アイスクリームに拡大しています。スーパーマーケットは植物性アイテムにより多くの棚スペースを提供しています。フードサービスチェーンは主要都市でビーガンメニューを追加しています。このトレンドは、サプライヤーにとって大量注文を促進します。

- 例えば、インポッシブル・フーズは高湿度押出成形を使用し、過去数年に植物ベースの新しいチキンと豚肉の代替品を発売しました。

主要な課題

味と食感の制限

一部の植物性タンパク質は強い風味を示します。製品開発者は口当たりを改善するためにソースを混ぜます。食感のギャップは一部の肉代替品の採用を遅らせます。風味のマスキングは予算アイテムのコストを上昇させます。生産者はより広範な消費者に到達するための新しいプロセスが必要です。これらの懸念は、選択肢の味が不均一な場合に再購入を妨げます。

サプライチェーンとコストの圧力

作物の収穫量は地域ごとの天候リスクで変動します。価格の変動は食品ブランドの利益率に影響を与えます。企業は大規模な製品ラインの安定した調達に依存しています。コストの圧力は価格に敏感な市場でのアクセスを制限します。地元の農業への投資は外国への依存を減少させます。これらの制限は長期契約と定期供給に挑戦をもたらします。

地域分析

北米

北米は植物性タンパク質成分市場の32%を占め、植物ベースの肉、乳製品代替品、機能性飲料の強力な採用を通じて拡大を続けています。フードサービスチェーンは主要都市でビーガン製品を追加し、小売の発売は棚の視認性を高めます。スポーツ栄養ブランドはオンラインチャネルやフィットネスストアで植物ベースの処方を促進します。アメリカ合衆国は高い消費者意識と強力な植物志向の食品スタートアップでリードしています。カナダは持続可能性プログラムと増加するビーガンライフスタイルを通じて需要を拡大しています。エンドウ豆と大豆の加工への投資は長期的な国内供給をサポートします。

ヨーロッパ

ヨーロッパは持続可能なタンパク質とクリーンな食品カテゴリに対する強力な規制支援により、市場の28%を占めています。ドイツ、イギリス、オランダなどの国々は、環境と倫理的な意識に影響された強力なビーガントレンドを示しています。大手食品メーカーは持続可能性のパフォーマンスを向上させるために植物性タンパク質で乳製品やベーカリー製品を再配合しています。動物性タンパク質からの切り替えを奨励する低炭素食品生産への政府支援もあります。クリーンラベルのルールは自然な成分プロファイルも促進します。植物飲料の小売売上の増加は将来のタンパク質調達を強化します。

アジア太平洋

アジア太平洋は、中国、インド、日本、韓国での植物ベースの食品消費の増加により、27%のシェアを持っています。若い消費者は健康とフィットネスの目標を管理するために植物性タンパク質を採用しています。地元の乳製品代替品は、親しみやすい味と文化的受容性のために大豆と米の成分の使用を増やしています。食品メーカーは都市市場で植物ベースのスナックと飲料に投資しています。拡大する電子商取引は栄養補助食品の流通を改善します。主要経済国での食料安全保障プログラムの増加も植物性タンパク質の調達を奨励しています。スポーツ栄養の参加の増加は長期的な需要を強化します。

ラテンアメリカ

ラテンアメリカは市場の7%を占めており、各国が植物ベースの飲料や強化食品を採用するにつれて成長しています。ブラジルとメキシコは、フィットネス活動の増加と健康志向の小売チャネルの拡大に支えられた需要を牽引しています。食品メーカーは、若年層をターゲットにしたスナックや乳製品風飲料に大豆やエンドウ豆のタンパク質を統合しています。農業の強みは、大豆ベースの製品のコスト効率の良い調達を促進します。乳糖不使用やビーガン飲料に対する都市部の需要が小売棚のスペースを拡大しています。持続可能性への意識の高まりが、動物性タンパク質からの段階的な切り替えを促しています。

中東とアフリカ

中東とアフリカは、輸入植物ベース食品、乳製品代替品、スポーツ栄養の需要増加により6%のシェアを占めています。湾岸諸国では、フードサービスの利用が強く、住民や外国人の間でビーガンライフスタイルへの関心が高まっています。アフリカ市場は、栄養プログラムで植物性タンパク質を採用し、食事のニーズをサポートしています。地元での加工が限られているため、国際的なサプライヤーやグローバルな原料ブランドに依存する必要があります。食品メーカーは、乳糖不使用の需要に応えるために植物ベースの乳製品を導入しています。地元の農業への投資が、市場の成熟度が向上する中で長期的なタンパク質の供給を支えています。

市場セグメンテーション:

ソース別

形状別

- アイソレート

- コンセントレート

- テクスチャード

- 加水分解物

用途別

- 食品および飲料

- 栄養補助食品

- パーソナルケア

- 動物飼料

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

市場における競争環境または分析は、Cargill、Archer Daniels Midland Company、Roquette Frères、Kerry Group、Ingredion、Glanbia、DuPont Nutrition & Biosciences、Tate & Lyle、Burcon NutraScience、Axiom Foodsが、植物性タンパク質成分市場の競争を形成する主要企業として残っています。競争環境は、新しい加工技術への積極的な投資、より高いタンパク質純度、植物ベースの用途でのより良い風味性能を反映しています。企業は、世界の食品メーカーに対する長期的な供給を確保するために、大豆およびエンドウ豆タンパク質の加工能力を拡大しています。乳製品代替品、肉代替品、スポーツ栄養ブランドとの戦略的パートナーシップが市場の存在感を強化するのに役立っています。企業はまた、アレルゲンフリーおよび非遺伝子組み換え製品を追加することで製品ポートフォリオを拡大し、クリーンラベルの優先事項に応えています。持続可能性プログラムと地元作物の調達が、バイヤーが低炭素生産に向かう中での重要な差別化要因となっています。新規参入者は、そら豆やヒヨコ豆などの代替タンパク質源を試験し、市場の選択肢を広げ、将来の革新の道を開いています。

主要プレイヤーの分析

- カーギル

- アーチャー・ダニエルズ・ミッドランド・カンパニー

- ロケット・フレール

- ケリーグループ

- イングレディオン

- グランビア

- デュポン ニュートリション & バイオサイエンス

- テート & ライル

- バーコン・ニュートラサイエンス

- アクシオム・フーズ

最近の動向

- 2024年7月、イングレディオンはブランドVITESSENCE Pea 100 HDの下で新しいエンドウタンパクを発売し、コールドプレスバー向けに最適化されたプロテイン強化ソリューションのラインを拡大しました。

- 2024年2月、ロケット・フレールはNUTRALYS® H85およびNUTRALYS® Pea F853Mを含む高純度植物タンパク質分離物および加水分解物の新ラインを発売しました。

- 2023年10月、タイソン・フーズ社は、持続可能なタンパク質生産を進めるために、昆虫由来の成分の主要生産者であるプロティックスと提携しました。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

レポートのカバレッジ

この調査レポートは、ソース、形態、用途、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要な用途について詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場を形成する規制の状況や技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価し、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 将来の拡大は、植物ベースの肉および乳製品の発売拡大から来るでしょう。

- 食品企業は、改良された味と中立的な風味プロファイルに投資します。

- 若年層が植物性タンパク質の回復を求めるため、スポーツ栄養が成長します。

- アレルゲンフリーの選択肢が敏感な消費者グループでの需要を拡大します。

- ブランドは、世界的な供給リスクを減らすために地元の調達を追加します。

- 製品メーカーは、ソラマメやヒヨコマメなどの新しい作物を採用します。

- 高度な押出成形が肉代替フォーマットの食感を改善します。

- 小売棚は植物ベースのレディミールと飲料を拡大します。

- クリーンラベルルールが世界市場での天然成分を推進します。

- 地域の加工施設が長期的な生産能力を強化します。