市場概要

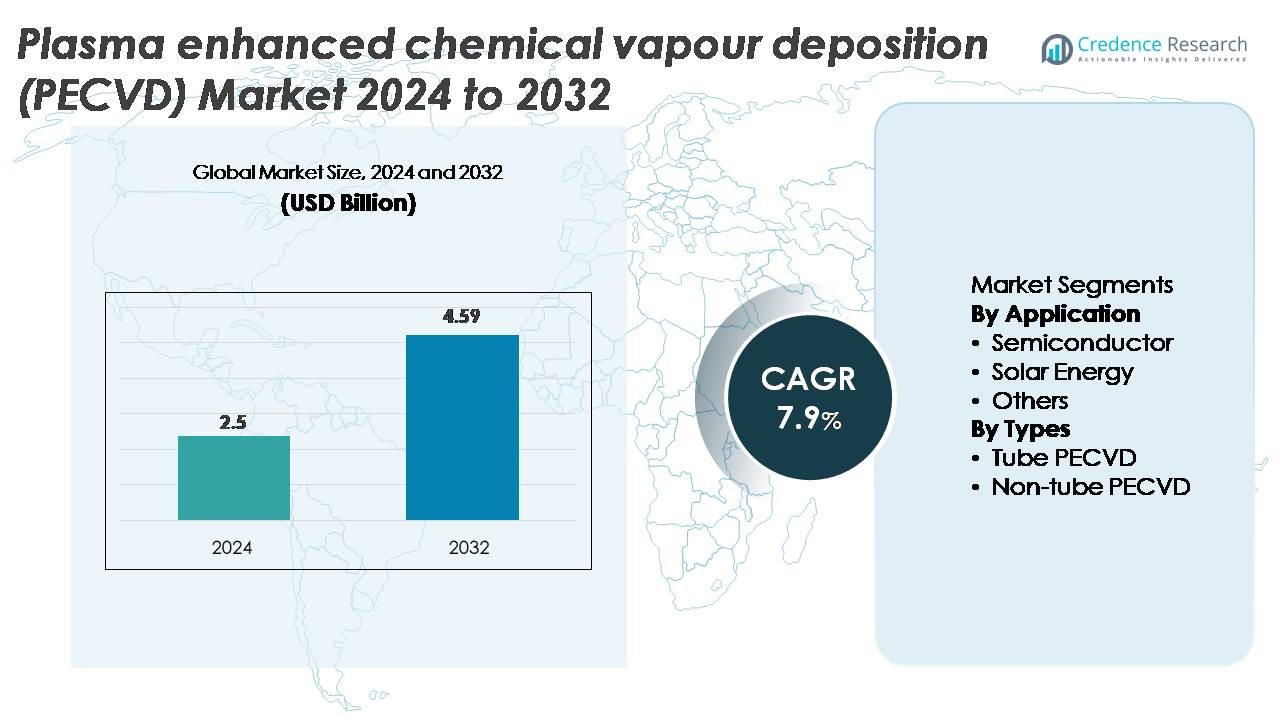

世界のプラズマ強化化学気相成長(PECVD)装置市場は2024年に25億米ドルと評価され、2032年までに45.9億米ドルに達すると予測されており、予測期間中に年平均成長率7.9%を記録しています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| プラズマ強化化学気相成長(PECVD)装置市場規模 2024 |

25億米ドル |

| プラズマ強化化学気相成長(PECVD)装置市場、CAGR |

7.9% |

| プラズマ強化化学気相成長(PECVD)装置市場規模 2032 |

45.9億米ドル |

PECVD装置市場は、Jusung Engineering、CVD Equipment、Piotech、ASM International、TES、SPTS Technologies(KLA)、Wonik IPS、Applied Materials、Eugene Technology、Lam Researchなどの世界的な装置メーカーの強力な参加によって形成されており、プラズマの安定性、膜の均一性、高スループットのチャンバーデザインの進化を通じて競争しています。これらの企業は、半導体、太陽光発電、薄膜エレクトロニクスなどの高成長セクターにサービスを提供しており、R&D投資や主要ファブとのパートナーシップを通じてその地位を強化しています。アジア太平洋地域は約45%のシェアで市場をリードしており、広範なウェーハ製造と太陽電池モジュール生産によって推進され、次いで北米が約25%で、先進的な半導体製造の拡大によって支えられています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- PECVDユニット市場は2024年に25億米ドルと評価され、2032年までに45.9億米ドルに達すると予測されており、半導体および太陽光製造での採用の増加に支えられ、年平均成長率(CAGR)は7.9%を記録しています。

- 先進ノード、3Dアーキテクチャ、高効率PV技術が正確な薄膜堆積を必要とするため、需要が強化され、半導体セグメントが支配的な用途となり、誘電体およびパッシベーション層での集中的な使用により最大のシェアを占めています。

- フレキシブルエレクトロニクスの拡大、低温堆積、大面積処理などのトレンドが技術アップグレードを加速し、高スループットのマルチチャンバーPECVDプラットフォームへの投資を促進しています。

- プラズマの均一性、欠陥の削減、デジタルプロセス制御に焦点を当てたグローバルプレーヤー間の競争が激化する一方で、高い資本コストと複雑な統合要件が中小規模のメーカーの採用を抑制しています。

- アジア太平洋地域が約45%の市場シェアでリードし、大規模ファブ、国内チップの拡張、強力なPVおよびパワーエレクトロニクスの革新により、北米(約25%)、ヨーロッパ(約20%)が続いています。

市場セグメンテーション分析:

用途別

半導体セグメントは、先進的なロジックおよびメモリデバイスのための誘電体層、パッシベーションフィルム、バリアコーティングの堆積における重要な役割により、PECVDユニット市場で支配的なシェアを保持しています。ノードの縮小、3Dアーキテクチャの拡大、高k材料の採用の増加が、優れた均一性と低欠陥性を備えた高精度PECVDシステムの需要を強化しています。太陽エネルギー用途も、ヘテロ接合およびパッシベーションエミッタ太陽電池の重要な層をサポートするため、安定した成長を示しており、「その他」カテゴリは光学、医療機器、薄膜センサーからの需要で勢いを増しています。

- 例えば、Applied MaterialsのProducer® PECVDシステムは、高度に均一な低温誘電体堆積をサポートし、一部のプロセスは400°C未満(先進的なパッケージング用途では100°C〜350°Cまで低温で動作)で動作し、先進的なFinFETおよびGAA構造への統合を可能にしています。

タイプ別

ノンチューブPECVDシステムは、大面積基板への適合性、高スループット、半導体、ディスプレイ、太陽光モジュールの自動生産ラインへの統合により、主要な市場シェアを占めています。広い表面にわたる安定したプラズマ分布を維持する能力が、大量製造環境で好まれる理由です。チューブPECVDシステムは、特殊な研究、小ロット生産、および堆積化学の優れた制御を必要とする用途で依然として関連性があります。しかし、大規模なエレクトロニクス製造および薄膜太陽技術への投資の増加が、ノンチューブPECVDを支配的な技術カテゴリとして強化し続けています。

- 例えば、Applied MaterialsのAKT-PECVDプラットフォームは、ディスプレイおよび太陽光用途向けにGen-10.5(3,370 × 2,940 mm)までのガラス基板をサポートし、パネル全体で±3 nm以下の膜厚均一性を提供し、大型フォーマット堆積のベンチマークとなっています。

主要成長要因

半導体製造の拡大と先進ノードスケーリング

半導体製造の急速な進展は、PECVDユニット採用の最も強力な触媒であり、ファブは3D NAND、FinFET、GAA-FET、および先進的なパッケージングアーキテクチャのために、ますます均一で欠陥の少ない薄膜を必要としています。デバイスのジオメトリが縮小し続ける中、PECVDシステムは、コンフォーマルな誘電層、スペーサー材料、パッシベーションコーティングを堆積し、正確なプラズマ制御を維持するために不可欠です。ファウンドリの新しいファブと技術ノードへの大規模な投資は、特に多層堆積用に設計された高スループットチャンバーの需要を加速させます。異種統合、チップレットベースの設計、および先進的なウェーハレベルパッケージングの拡大は、複雑なスタックエンジニアリングをサポートするPECVD技術の必要性をさらに強めます。この推進力は、主要IDMが次世代チップで高密度、信頼性の向上、電気性能の改善を強調するにつれて勢いを増します。

- 例えば、Lam ResearchのVECTOR® PECVDプラットフォームは、SiNの堆積速度が10,000 Å/minを超える12チャンバーまでサポートし、200層以上の3D NANDで使用される大量の多層スタッキングを可能にします。

高効率太陽光発電の需要拡大

太陽エネルギーセクターは、ヘテロ接合(HJT)、パッシベーテッドエミッタリアセル(PERC)、TOPConアーキテクチャなどの高効率PV技術への世界的なシフトにより、PECVD機器の需要を大幅に押し上げています。PECVDシステムは、変換効率に直接影響を与える内部およびドープされたシリコン層、反射防止コーティング、および表面パッシベーションフィルムを堆積するために不可欠です。メーカーがギガワット規模の生産ラインに移行するにつれて、強い膜均一性を持つ大面積堆積が可能なPECVDツールにますます依存しています。ユーティリティ規模および屋上太陽光発電の設置の増加は、より高いモジュール性能、延長された耐用年数、および光誘起劣化の削減を可能にする先進的なPECVDプラットフォームの需要を加速させます。次世代PVセルへのトレンドは、太陽光製造エコシステムにおけるPECVDの戦略的重要性をさらに強化します。

- 例えば、Jusung EngineeringのHJT PECVD生産ラインは、200°C未満の堆積温度で1時間に最大4,000枚のM6ウェーハを処理することが公に記録されており、高効率ヘテロ接合セルにとって重要な超薄型(約10–20 nm)の内部a-Si層を可能にします。

新興産業における薄膜技術の急速な採用

光学、ディスプレイ、センサー、医療機器、および保護コーティングにおける新興アプリケーションは、従来の市場を超えてPECVDの使用を拡大しています。この技術は、高品質のバリアフィルム、撥水コーティング、および低温層を堆積する能力を持ち、フレキシブルエレクトロニクス、OLEDディスプレイ、マイクロセンサー、および特殊な生体医療部品にとって不可欠です。小型化、軽量化、耐久性のあるデバイスを採用する産業は、ポリマーや温度に敏感な材料を含む多様な基板上で正確なフィルムエンジニアリングを可能にするため、PECVDをますます好みます。自動車、ウェアラブルデバイス、および産業用途における耐傷性、曇り防止、および耐湿性コーティングの需要の増加が成長をさらに支えています。マイクロエレクトロメカニカルシステム(MEMS)および新興の高周波通信デバイスにおける革新が加速するにつれて、PECVDは表面改質および機能層開発の基礎的な堆積方法として引き続き役立ちます。

主要なトレンドと機会

大面積成膜と高スループット製造へのシフト

PECVD市場の主要なトレンドは、半導体、太陽光発電、およびディスプレイにおける大量製造をサポートするための大面積成膜が可能な装置への移行です。メーカーは、厳格な均一性基準を維持しながら高いスループットを実現する多チャンバー、クラスター、インラインPECVDプラットフォームをますます優先しています。このシフトは、スケーラブルなシステムアーキテクチャと高度なプラズマ制御技術を提供するベンダーにとっての機会を生み出します。300 mm以上のウェーハフォーマットやギガワット規模の太陽電池モジュールラインの需要により、高スループットPECVDシステムはコスト最適化に不可欠となっています。さらに、プロセスの自動化、リアルタイム診断、AI対応のチャンバーモニタリングの革新により、稼働時間と歩留まりが向上し、装置サプライヤーにとって新たな成長の道が開かれています。

· 例えば、Lam ResearchのVECTOR® PECVDプラットフォームは最大12チャンバーの構成をサポートし、10,000 Å/minクラスのSiN成膜速度を実現し、200層以上の3D NAND製造で使用される高容量の多層誘電体形成を可能にします。

低温および柔軟な基板成膜の進展

市場は、フレキシブルエレクトロニクス、ポリマー基板、および新しいデバイスフォーマット向けに設計された低温PECVDプロセスにおける強力な機会を目撃しています。折りたたみ可能なディスプレイ、薄膜ウェアラブル、およびフレキシブルセンサーの需要が高まる中、低温で機能性フィルムを成膜できるPECVDシステムが戦略的に重要になっています。このトレンドは、熱応力を最小限に抑えながら高品質のフィルムを確保するために、プラズマ源、前駆体化学、およびチャンバーデザインを開発するようメーカーを促しています。軽量で曲げられる透明な部品を追求する業界が増えるにつれ、PECVDベースのバリア層、誘電体コーティング、および封止フィルムが必要となり、機会がさらに広がります。フレキシブルデバイスの革新と低温プロセスの融合は、強力な長期的成長経路を生み出します。

· 例えば、Jusung EngineeringのHJT PECVD生産ラインは200°C未満で動作し、1時間あたり最大4,000枚のM6ウェーハを処理し、高効率ヘテロ接合太陽電池に必要な10–20 nmの非晶質Si層の成膜を可能にします。

デジタルプロセス制御と予測保守の統合の増加

高度なソフトウェアとデジタル化のトレンドがPECVD装置の設計を再構築し、プロセスの安定性を高め、再現性を向上させ、運用コストを削減しています。AI駆動の分析、機械学習アルゴリズム、およびデジタルツインがますます導入され、プラズマの挙動を監視し、異常を検出し、リアルタイムでのメンテナンスニーズを予測しています。これらの進展は、ファブがダウンタイムを削減し、歩留まりを改善し、装置の寿命を延ばすのに役立ちます。メーカーがスマート製造とインダストリー4.0戦略を優先する中、統合データプラットフォームとインテリジェント制御システムを提供するPECVDサプライヤーは、重要な競争優位性を得ることができます。このトレンドは、サービスベースの収益モデルと長期的な性能最適化パートナーシップにとって強力な機会を生み出します。

主要な課題

高い資本支出と複雑な統合要件

PECVD市場における最も重要な課題の一つは、特に半導体製造で使用されるマルチチャンバークラスターシステムのための高度な堆積装置に必要な高額な資本投資です。小規模なメーカーや新興の太陽光発電メーカーは、最先端のPECVDプラットフォームの採用を制限する財政的制約に直面することが多いです。さらに、既存の生産ラインにPECVDモジュールを統合するには、高度な施設インフラ、先進的なクリーンルーム条件、熟練したプロセスエンジニアが必要です。これらの複雑さは、設置時間、運用コスト、およびメンテナンスの負担を増加させます。技術ノードが進化するにつれて、プロセスレシピはより複雑になり、コストに敏感な産業や新しい市場参加者に対する参入障壁がさらに高まります。

プロセスの感度、材料の互換性の問題、およびプラズマによる損傷

PECVDプロセスは、プラズマ密度、ガス流動ダイナミクス、前駆体の選択、基板条件に非常に敏感であり、厳格なプロセス制御なしでは一貫した膜品質を維持することが困難です。大規模な基板や複雑なデバイス構造にわたって均一な堆積を達成するには、すべてのメーカーが容易に最適化できるわけではない高度なプラズマ調整が必要です。特定の材料、特に温度に敏感なポリマーや繊細な半導体層は、プラズマによる損傷のリスクがあり、デバイスの性能に影響を与えます。これらの互換性の課題を管理するには、継続的な技術改善、洗練されたチャンバーデザイン、および正確なプロセスパラメータの最適化が求められます。これらの厳しい要件を満たすことができないメーカーにとって、歩留まりの損失と性能の変動は主要な運用上の障害となります。

地域分析

北米

北米はPECVDユニット市場の約25%を占めており、強力な半導体製造活動と高度なロジックおよびメモリ生産への継続的な投資に支えられています。米国は、300 mmウェーハ処理のための主要なファブが能力を拡大し、高精度PECVDプラットフォームの需要を強化しています。成長は、国内チップ生産に対する連邦のインセンティブや、航空宇宙、医療機器、光学コーティングにおける薄膜技術の採用の増加によってさらに強化されています。カナダは、研究に焦点を当てた薄膜開発やニッチな電子機器製造を通じて貢献し、地域の高価値なPECVD装置購入者としての地位を維持しています。

ヨーロッパ

ヨーロッパは世界市場の約20%を占めており、自動車用電子機器、パワー半導体、太陽光発電研究の堅調な成長によって推進されています。ドイツ、フランス、オランダは、広帯域ギャップデバイス、MEMS生産、薄膜太陽光技術の革新を通じてPECVDの採用を支えています。エネルギー効率の高い製造と次世代PVセルに強い重点を置くことで、高度な堆積システムの需要を支えています。地域の技術大学や研究開発機関も、プロセス革新を推進することで大きく貢献しています。さらに、ヨーロッパの産業自動化とEVパワーエレクトロニクスへの注力は、多様なアプリケーションにおける高均一性PECVDユニットの必要性を拡大しています。

アジア太平洋

アジア太平洋地域は、中国、台湾、韓国、日本における積極的な半導体拡張により、推定45%のシェアで市場を支配しています。大量生産、迅速な技術ノードの移行、大規模な太陽光モジュール製造が、PECVDユニットへの強力で持続的な需要を生み出しています。中国の国内ウェーハファブへの投資と韓国のメモリ生産のリーダーシップが市場成長をさらに加速させています。この地域はまた、薄膜エレクトロニクス、フレキシブルディスプレイ、高効率の太陽光発電セルにおいてもリードしており、洗練されたPECVDプラットフォームを必要としています。戦略的な政府のインセンティブとコスト競争力のある製造エコシステムが、アジア太平洋地域を堆積装置消費のグローバルハブとしての地位を強化しています。

ラテンアメリカ

ラテンアメリカは、太陽エネルギーの導入と新興エレクトロニクス組立セクターにおけるPECVDシステムの採用の増加により、控えめな5%のシェアを持っています。ブラジル、メキシコ、チリが主要市場であり、再生可能エネルギーインフラへの投資増加と薄膜PVモジュールの統合から利益を得ています。半導体製造は依然として限定的ですが、コーティング、センサー、工業部品への応用により地域の需要が支えられています。国際的な装置サプライヤーとの共同R&Dプログラムが、地元産業が先進的な薄膜堆積能力にアクセスするのを助けています。この地域の技術多様化の漸進的な増加は、PECVDソリューションに対する増分的な機会を創出すると期待されています。

中東・アフリカ

中東・アフリカ地域は、主に薄膜太陽技術における再生可能エネルギー投資によって成長し、世界のPECVD市場に約5%を貢献しています。UAE、サウジアラビア、南アフリカなどの国々が、PECVDベースのPVコンポーネントを統合して大規模な太陽光発電所の開発を支援しています。エレクトロニクス製造基盤は依然として小規模ですが、航空宇宙、エネルギー、工業セクターにおける先進的なコーティング技術の採用がニッチな需要を促進しています。研究協力と技術移転の取り組みが地域のプロセス能力を徐々に拡大し、中東・アフリカを新興ながら着実に発展するPECVD市場として位置づけています。

市場セグメンテーション:

用途別

種類別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東およびアフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

PECVDユニット市場の競争環境は、プロセス精度、スループット、大面積能力で競争するグローバルな半導体装置メーカーと専門的な成膜システムプロバイダーの混合により定義されます。主要企業は、10 nm未満の半導体ノード、高効率太陽電池、新興の薄膜エレクトロニクスの要求を満たすために、マルチチャンバーアーキテクチャ、先進的なプラズマソース、AI駆動のプロセス制御の開発に注力しています。主要プレーヤーは、最適化された成膜レシピの共同開発を可能にするため、主要なファウンドリや太陽光発電メーカーとの戦略的な協力を通じて地位を強化しています。フレキシブルエレクトロニクス向けの低温PECVDやギガワット規模の太陽光ライン向けの大規模システムへの投資は、競争をさらに激化させます。ベンダーはまた、強化されたサービスモデル、予測保守プラットフォーム、さまざまなアプリケーションにわたるスケーラビリティを可能にするモジュラーシステム設計を通じて差別化を図っています。市場が先進的なパッケージング、広帯域ギャップパワーデバイス、フレキシブルウェアラブルに拡大する中で、強力なR&D能力と大量生産の専門知識を持つサプライヤーは競争優位性を確保し続けています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレーヤー分析

最近の動向

- 2025年10月、CVD Equipment CorporationはPVT150™システム2台の注文を受け、熱/成膜装置の継続的な需要を反映しました。

- 2024年5月、Jusungは企業再編を発表し、半導体、太陽光、ディスプレイ部門を別の事業体として分社化することを決定しました。この再編は、半導体装置部門が技術開発と製造に専念できるようにすることを目的としており、おそらくPECVDおよび関連する成膜ツールポートフォリオを含みます。

レポートのカバレッジ

この調査レポートは、アプリケーション、タイプ、地理に基づく詳細な分析を提供します。主要市場プレーヤーを詳細に紹介し、彼らのビジネス、製品提供、投資、収益源、主要アプリケーションの概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含みます。また、近年の市場拡大を促進したさまざまな要因についても議論します。レポートはまた、市場を形成する市場動向、規制シナリオ、技術進歩を探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望

- 先進的な半導体ノードや3Dデバイスアーキテクチャが誘電体やパッシベーション層の堆積に高精度を要求するため、PECVD装置の需要が増加します。

- 太陽光発電メーカーは、HJT、TOPCon、次世代パッシベーション層などの高効率セル技術のためにPECVDをますます採用するでしょう。

- 低温PECVDプロセスは、柔軟でウェアラブル、ポリマーを基にした電子機器をサポートするために注目を集めるでしょう。

- 大面積堆積システムは、ディスプレイ製造、薄膜モジュール、高スループット生産ラインでの採用が強化されるでしょう。

- AIを活用したプロセス制御と予測保守は、ファブ全体での歩留まりと稼働時間の向上に不可欠となるでしょう。

- 材料の革新と新しい前駆体化学が、光学、センサー、MEMSデバイスにおけるPECVDの適用性を拡大します。

- 装置ベンダーは、多様な業界の要求を満たし、設置期間を短縮するために、モジュール化されたスケーラブルなプラットフォームに注力します。

- 持続可能性の取り組みが、エネルギー消費を削減し、チャンバー効率を向上させるPECVDプロセスへの関心を促進します。

- 特にアジア太平洋地域での地域製造の拡大が、競争力のある動態とサプライチェーン戦略を引き続き形成します。

- 装置メーカーとデバイスメーカーの共同開発が、複雑な多層スタックのためのカスタマイズされたPECVDプロセスレシピを加速します。