市場概要:

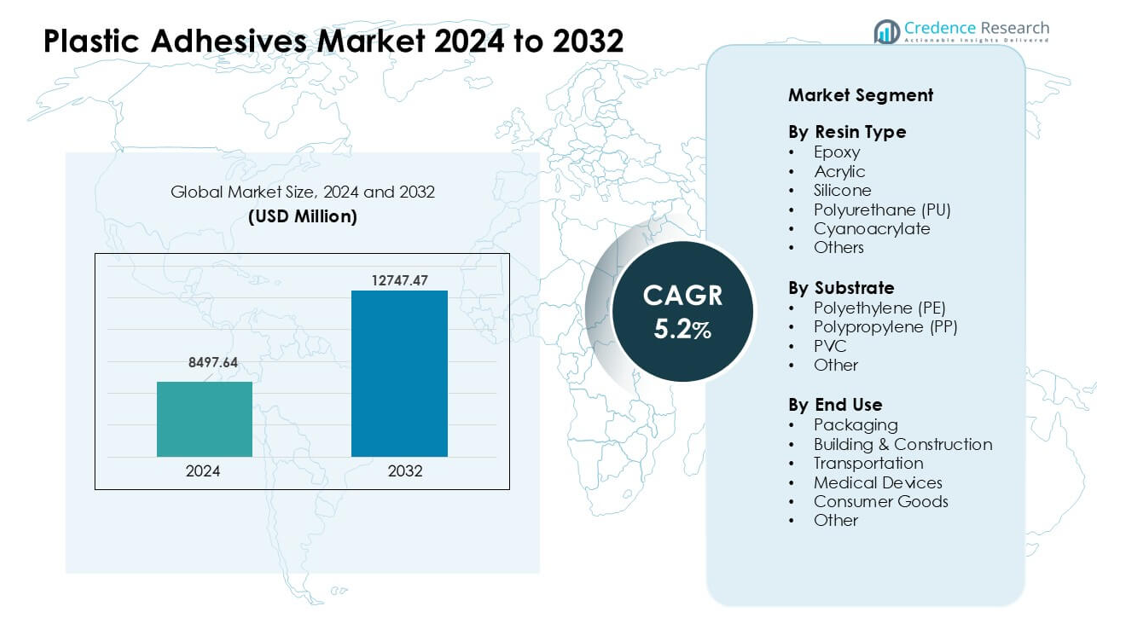

プラスチック接着剤市場は2024年にUSD 8497.64百万と評価され、2032年までにUSD 12747.47百万に達すると予測されており、予測期間中に年平均成長率(CAGR)5.2%で成長しています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| プラスチック接着剤市場 サイズ 2024 |

USD 8497.64百万 |

| プラスチック接着剤市場、CAGR |

5.2% |

| プラスチック接着剤市場サイズ 2032 |

USD 12747.47百万 |

プラスチック接着剤市場は、Henkel AG、3M、Master Bond Inc、Dymax Corporation、Illinois Tool Works、Ashland Inc、Mapei S.P.A.、H.B. Fuller、Arkema、Dow Incなどの主要企業によって牽引されています。これらの企業は、先進的な樹脂技術、迅速な硬化システム、包装、自動車、電子機器、医療用途に特化したソリューションを通じて競争しています。低VOCおよびリサイクル可能な接着剤化学の重視は、業界全体の持続可能性のニーズをサポートしています。2024年には北米が世界市場をリードし、約34%のシェアを占め、自動車生産の強化、医療機器製造の拡大、主要なエンドユースセクターでの高級接着技術の採用が支えています。

市場インサイト:

- プラスチック接着剤市場は2024年にUSD 8497.64百万の重要な価値に達し、包装、自動車、電子機器セクターでの使用拡大に支えられ、2032年までに強力なCAGR 5.2%で安定した成長が見込まれています。

- 成長は軽量プラスチックの需要増加とエポキシおよびアクリル接着剤の強力な採用によって牽引され、エポキシは約32%のシェアで樹脂セグメントをリードしており、強力な構造結合のニーズに応えています。

- 主要なトレンドには、低VOCおよびリサイクル可能な接着剤化学へのシフト、主要産業向けの自動化および高速生産ラインに適した迅速な硬化システムが含まれます。

- 競争環境には、Henkel AG、3M、H.B. Fuller、Arkema、Dow Incなどがあり、製品性能とコンプライアンスを強化するために先進的な配合と持続可能なソリューションに投資しています。

- 北米は約34%のシェアで市場をリードし、次いでアジア太平洋が約31%で、包装が2024年に約41%のシェアで支配的なエンドユースセグメントとして残っています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

樹脂タイプ別

エポキシは2024年に約32%のシェアで樹脂セグメントをリードしました。強力な構造強度、熱安定性、広範な結合範囲が、自動車、電子機器、建設プロジェクトでエポキシを先行させました。アクリルグレードは包装と消費財での迅速な硬化ニーズにより成長し、ポリウレタンは柔軟なジョイントでの需要を獲得しました。シリコーンは高温用途で安定した需要を持ち、シアノアクリレートは医療および小型部品の組み立てで拡大しました。輸送および電子機器での軽量プラスチックの使用増加は、エポキシベースのプラスチック接着剤の強い需要を支えました。

- 例えば、世界のプラスチック接着剤市場レポートによれば、エポキシ系接着剤が2024年に32.45%の収益シェアを占めました。

基材別

ポリプロピレン(PP)は2024年にこのセグメントで約38%のシェアを占めました。PPは自動車の内装部品、包装用クレート、キャップ、消費財に広く使用されているため、リードを維持しました。接着剤メーカーは、PPの低表面エネルギーに対処するために、改良された表面処理およびプライマーシステムを開発し、より高い接着強度をサポートしました。ポリエチレン(PE)は、フィルムや硬質容器での強力な使用により続きました。PVC接着剤は、パイプ、プロファイル、医療部品で注目を集めました。食品包装や軽量成形部品の成長が、PPの支配的な地位を維持するのに役立ちました。

- 例えば、研究者たちは、PPフィルムを側鎖結晶性ブロック共重合体(SCCBC)で処理することで、PP基材の接着強度を成功裏に向上させました。修正されたPPは、引張せん断接着強度が1.05 N/mm²(未処理のPPでは無視できる接着)を達成しました。

エンドユース別

包装は2024年に約41%のシェアで最大のシェアを占めました。このセグメントは、食品、飲料、パーソナルケアラインでの柔軟なパウチ、ラベル、ラミネート、硬質容器の需要の増加により成長しました。強力なシール強度、迅速な硬化、安全規則の遵守がプラスチック接着剤のより広い使用をサポートしました。建築および建設は、パネル、床材、断熱材に接着剤を使用しました。自動車および輸送は、トリムや内装モジュールの接着に依存しました。医療機器は、無菌グレードの用途のために拡大しました。高い包装商品需要が包装をリーディングポジションに保ちました。

主要な成長ドライバー:

主要産業における軽量プラスチックの採用拡大

軽量プラスチックの需要は、自動車、電子機器、消費財全体で増加し、プラスチック接着剤の使用を促進しました。メーカーは、機械的ファスナーを、軽量化、設計の柔軟性向上、応力分布の改善を提供する高度な接着ソリューションに置き換えました。自動車メーカーは、燃料効率の規則をサポートするために、内装トリム、照明ユニット、エンジンルーム部品を接着するために接着剤を使用しました。電子機器ブランドは、スマートフォン、家電、EVバッテリーパックのコンパクトなアセンブリに高強度グレードを採用しました。柔軟な包装や医療部品の成長がさらなる勢いを加えました。耐久性、騒音低減、マルチマテリアル接着への注目の高まりが、軽量プラスチックをプラスチック接着剤消費の主要な推進力に保ちました。

- 例えば、世界的な戦略的ビジネスレポートは、プラスチック接着剤が自動車、電子機器、包装、医療機器分野での軽量、多素材製品アセンブリにおいて「不可欠な促進要因」となっていると指摘しています。特にポリオレフィンや複合材料のようなプラスチックが機械的ファスナーの代わりに接着を必要とする場合において。

食品、飲料、パーソナルケアにおける包装需要の拡大

包装ブランドは、ラミネートフィルム、硬質プラスチック、多層構造をより多く使用し、高性能接着システムへの依存を増やしました。プラスチック接着剤は、迅速なシール速度、より良い保存期間の保護、食品接触材料の安全な接着をサポートしました。電子商取引の成長は、強力な引裂きおよび衝撃耐性を持つ耐久性のある包装形式の必要性を高めました。パーソナルケアおよび製薬会社は、チューブ、ラベル、キャップ、ブリスターパッケージにプラスチック接着剤を好みました。ブランドは、リサイクル可能で単一素材の包装の使用を拡大し、PPおよびPE基材用に設計された接着剤の需要を増やしました。世界中での包装商品消費の増加が、市場の重要な成長エンジンとして包装を維持しました。

- 例えば、柔軟包装と硬質包装において、接着剤はポリエチレンやポリプロピレンのような低表面エネルギーのプラスチックの接着を可能にし、市場レポートではこれが包装および消費財における接着剤市場の拡大の重要な要因として強調されています。

接着剤化学と接着技術の進歩

新しい接着剤の化学は、硬化速度、表面適合性、柔軟性、接着強度を改善し、高性能アプリケーションでの採用を促進しました。エポキシおよびアクリルグレードは、自動車および産業のニーズに対してより強い熱および化学抵抗を提供しました。ポリウレタンシステムは柔軟なジョイントで拡大し、医療用シアノアクリレートはデバイス組立における無菌接着をサポートしました。プラズマおよびコロナ処理は、PPやPEのような低エネルギープラスチックの接着を改善しました。組立ラインの自動化は、精密投薬システムと高速硬化接着剤の需要を増加させました。より強く、安全で多用途の接着ソリューションへの業界のシフトは、革新を推進し、複数の最終用途セクターでの性能期待を高め続けました。

主要なトレンドと機会:

エコフレンドリーでリサイクル可能な接着剤ソリューションの成長

持続可能性のトレンドは、低VOC、溶剤フリー、リサイクル可能な接着剤の開発を促しました。包装ブランドは、リサイクルストリームをサポートする互換性のある接着剤システムを必要とする単一素材のPEおよびPP構造にシフトしました。水性およびバイオベースの化学は、有害物質に対する規制圧力のため注目を集めました。企業はまた、電子機器や消費財の循環デザインをサポートするために、指令により分離可能な接着剤を模索しました。グリーン材料への投資の増加と、世界的な持続可能性目標への準拠は、エコフレンドリーな接着剤ソリューションを主要なトレンドおよび長期的な市場機会として位置づけました。

- 例えば、持続可能な接着剤市場に関するレポートによると、熱、湿気、化学トリガーなど特定の条件下で分離するように設計された接着剤は、プラスチック、金属、ガラス、紙を寿命の終わりに分離してリサイクルしやすくするためにますます使用されています。

自動化と高速生産ラインの採用

メーカーは自動車、電子機器、包装工場で自動化を導入し、迅速に硬化し、一貫した品質を維持する接着剤の必要性を高めました。ロボットディスペンシングシステムは、精度を向上させ、廃棄物を削減し、大量生産での再現性を確保しました。高速硬化アクリル、ホットメルト、およびUV硬化接着剤はこのシフトをサポートし、より高いスループットレベルを可能にしました。スマートファクトリーは、センサーとデジタルモニタリングツールを使用して接着剤の流れと接着強度を最適化しました。より多くの業界がインダストリー4.0システムを採用するにつれて、接着剤サプライヤーは、自動化された高速ワークフローに合わせた製品を提供することで新たな機会を得るでしょう。

- 例えば、自動化された接着剤分配システムは「ピンポイントの精度」を提供し、複雑な形状でも均一なビードサイズ、配置、体積を確保し、手動適用と比較して一貫性を高め、廃棄物を削減することが示されています。

主要な課題:

低表面エネルギーのプラスチックとの接着の課題

ポリエチレンやポリプロピレンのような一般的なプラスチックは、接着剤の濡れ性と浸透を制限する低表面エネルギーのため、接着の難しさを抱えています。製造業者は、接着性を向上させるためにプラズマ、フレーム、またはコロナ処理などの追加ステップが必要になることが多く、これがコストを増加させ、生産を遅らせます。特殊なプライマーは信頼性を高めますが、化学物質の取り扱いに関する懸念を引き起こします。新しい接着剤の配合は互換性を改善しましたが、重作業や高温環境で安定した長期接着を達成することは依然として困難です。これらの性能制約は標準的な接着剤の使用を制限し、厳しい産業ニーズを満たすための継続的な革新を必要とします。

化学物質とVOC排出に対する規制圧力

市場は揮発性有機化合物、有害溶剤、健康リスクを伴う化学物質を対象とした厳しい世界的な規制に直面しています。コンプライアンスは配合の複雑さを増し、接着剤メーカーの生産コストを引き上げます。多くの従来の接着剤は、EU REACH、米国EPA基準、および地域の包装安全規則の下で制限されている物質を含んでいます。生産者は、強度や硬化速度を損なうことなく、安全な代替品を作成するために研究開発に投資しなければなりません。食品包装や医療機器のような産業は厳格なテストを必要とし、製品の承認を遅らせます。これらの規制圧力は依然として大きな課題であり、将来の製品開発戦略に影響を与えます。

地域分析:

北アメリカ

北アメリカは2024年にプラスチック接着剤市場をリードし、約34%のシェアを占めました。自動車の軽量化、医療機器の生産、高性能包装からの強い需要がありました。米国の自動車メーカーは、内装や構造接着にエポキシやポリウレタンシステムを使用し、電子機器企業はコンパクトな組立のために速硬化アクリルを採用しました。電子商取引の成長は、ラミネートおよび柔軟な包装の広範な使用を支えました。この地域はまた、VOC規制の高まりにより持続可能な接着技術を進展させました。強力な研究開発費と高濃度の高級接着剤メーカーが、北アメリカが産業および消費者用途でのリーダーシップを維持するのに役立ちました。

ヨーロッパ

ヨーロッパは2024年に約28%のシェアを持ち、厳しい環境規則、電気自動車生産の拡大、強力な包装革新によって推進されました。ドイツ、フランス、英国は、EVバッテリーパック、医療機器、精密電子機器に高性能接着剤を使用しました。EUの循環経済目標は、特にPPおよびPE包装ラインのために、リサイクル可能で溶剤フリーの接着システムの需要を押し上げました。建設改修や軽量複合材の成長も消費を支えました。強力な規制圧力は、企業がより環境に優しい化学物質に移行することを促し、ヨーロッパを先進的でエコに焦点を当てた接着技術の重要な地域に保ちました。

アジア太平洋

アジア太平洋は2024年に約31%のシェアを占め、急速な工業化、強力な電子機器製造、高いプラスチック生産量により最も急速に成長しました。中国、日本、韓国、インドは、スマートフォン、家電、輸送部品、包装フィルムに大量のアクリル、エポキシ、ポリウレタン接着剤を使用しました。自動車工場の拡大とEV生産の増加が需要を引き続き押し上げました。この地域はまた、強力なeコマース包装ニーズと大規模な消費財生産からも恩恵を受けました。競争力のある製造コストと自動化への投資の増加により、アジア太平洋は世界市場で最も強力な成長エンジンとして位置づけられました。

ラテンアメリカ

ラテンアメリカは2024年に約4%のシェアを持ち、包装、自動車アフターマーケット、建設活動の成長に支えられました。ブラジルとメキシコは、食品包装、家庭用品、車内トリムにより多くのプラスチック接着剤を採用しました。耐久性がありコスト効果の高い接着剤ソリューションの需要は、メーカーが地元の生産能力を拡大するにつれて増加しました。医療包装と基本的な医療機器の成長も安定した需要を促進しました。インフラのアップグレードと包装食品の消費増加が中程度の成長を維持しました。主要地域と比較して技術投資が限られているため、より速い拡大は制約されましたが、市場は安定を保ちました。

中東・アフリカ

中東・アフリカは2024年に約3%のシェアを獲得し、建設支出の増加、産業の多様化、安定した包装需要により成長しました。湾岸諸国は、大規模な建設プロジェクトでパネル、断熱システム、内装用途にプラスチック接着剤を使用しました。食品・飲料包装の成長がラミネートおよびシール接着剤の採用を広げました。南アフリカは自動車組立と消費財製造での使用を拡大しました。この地域のプラスチックと包装材料の地元生産へのシフトが新たな機会を生み出しましたが、技術採用の遅れと経済の不安定さが産業部門全体での広範な採用を制限しました。

市場セグメンテーション:

樹脂タイプ別

- エポキシ

- アクリル

- シリコーン

- ポリウレタン (PU)

- シアノアクリレート

- その他

基材別

- ポリエチレン (PE)

- ポリプロピレン (PP)

- PVC

- その他

エンドユース別

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東およびアフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境:

プラスチック接着剤市場は、Henkel AG、3M、Master Bond Inc、Dymax Corporation、Illinois Tool Works、Ashland Inc、Mapei S.P.A.、H.B. Fuller、Arkema、Dow Incなどの主要企業間で激しい競争が特徴です。これらの企業は、包装、自動車、医療、電子機器用途での高強度接着をサポートするエポキシ、ポリウレタン、アクリル、シリコーンシステムを含む先進的な樹脂化学に注力しています。主要プレーヤーは、厳しくなる世界規制と持続可能性目標に対応するため、より速く硬化し、低VOCでリサイクル可能な接着剤ソリューションに投資しています。多くの企業がアジア太平洋での生産を拡大し、自動車および包装OEMとのパートナーシップを強化しています。多材料接着と軽量構造への需要の高まりが、継続的な研究開発活動を促進しています。企業はまた、デジタルディスペンシングツール、表面準備技術、用途特化型接着剤グレードでポートフォリオを強化しています。この競争環境はイノベーションを推進し、高性能で環境に優しい接着システムへの市場のシフトを強化しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析:

- ヘンケルAG

- 3M

- マスターボンド社

- ダイマックスコーポレーション

- イリノイ・ツール・ワークス

- アシュランド社

- マペイS.P.A.

- H.B.フラー

- アルケマ

- ダウ社

最近の動向:

- 2025年8月、ヘンケルAGは、ペールおよびドラム用途向けの新世代のフタル酸エステルフリーPVCベースのDarex COVシーラントを発表しました(健康/環境の資格が向上)。

- 2025年5月、マスターボンド社は新製品のリリースを発表しました(例: ISO 10993-5をクリアした銀充填一成分電気伝導性エポキシEP3HTSDA-2Med; 2025年5月19日付のニュースリリース)。マスターボンドの2025年5月のニュースストリームでは、難接着性基材用に設計されたUV/LEDおよびデュアルキュア接着剤も強調されています。

- 2024年6月、ダウ社は、ポリエチレンフィルム包装に使用される3つの接着システムが、PEフィルムリサイクルとの互換性についてプラスチックリサイクラー協会から正式な認定を受けたことを発表しました。この認証は、ブランドオーナーやコンバーターが強い接着性を維持しつつ、確立されたPEストリームでリサイクル可能なプラスチック包装構造を設計するのをサポートします。

レポートのカバレッジ:

この調査レポートは、樹脂タイプ、基材、エンドユースおよび地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳細に説明し、彼らのビジネス、製品提供、投資、収益源、および主要な用途の概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察も含まれています。さらに、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートはまた、市場を形成する市場動向、規制状況、および技術の進歩を探ります。外部要因および世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望:

- 産業が軽量プラスチック部品に移行するにつれて、高強度接着剤の需要が増加します。

- 厳しい持続可能性規則により、リサイクル可能で低VOCの接着システムの採用が増加します。

- 自動化および高速生産ラインをサポートするために、速硬化化学が拡大します。

- EVバッテリーモジュールおよび内装部品の接着ソリューションの使用が増加します。

- 医療機器メーカーは、より生体適合性のある滅菌グレードの接着剤を採用します。

- 包装ブランドは、先進的なPPおよびPE接着を必要とする単一材料構造に移行します。

- プラズマやコロナ処理のような表面活性化技術が広く使用されます。

- 製造業者は、正確で一貫した接着剤の適用のためにデジタルディスペンシングツールに投資します。

- アジア太平洋地域は、電子機器およびプラスチックの主要な製造拠点としての勢いを増します。

- 企業は、循環設計および容易な分解に対応した接着剤を開発するために研究開発を拡大します。