市場概要

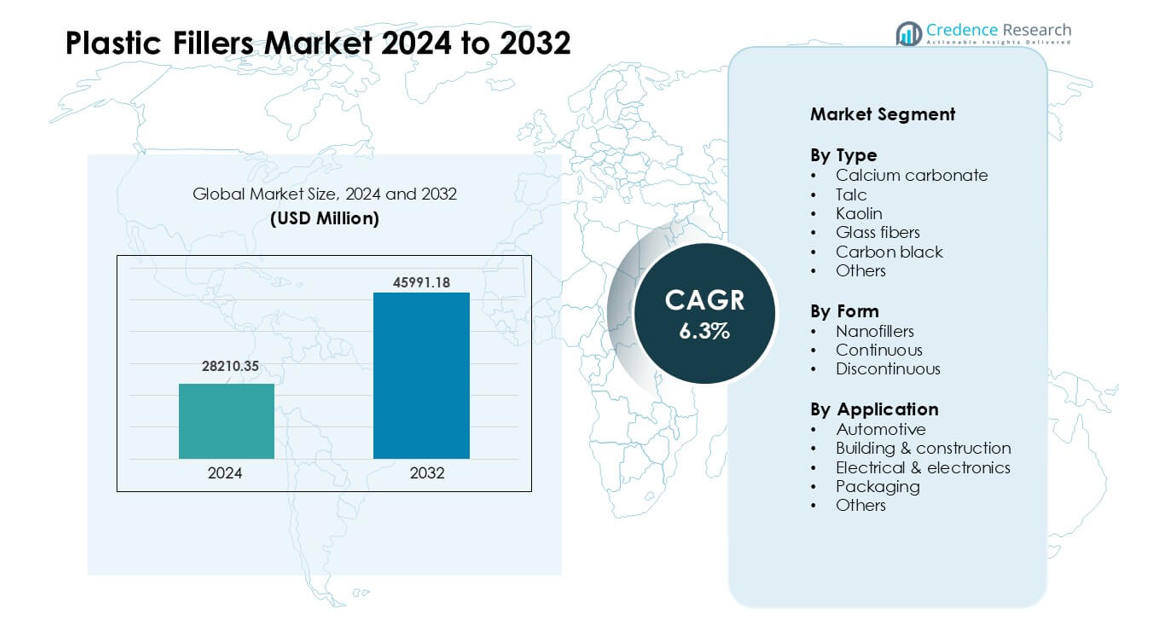

プラスチックフィラー市場は2024年に28210.35百万米ドルと評価され、2032年までに45991.18百万米ドルに達すると予想されており、予測期間中に年平均成長率6.3%で成長します。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年のプラスチックフィラー市場規模 |

USD 28210.35 million |

| プラスチックフィラー市場、CAGR |

6.3% |

| 2032年のプラスチックフィラー市場規模 |

USD 45991.18 million |

プラスチックフィラー市場には、PolyMod Technologies, Inc.、Solvay、Rogers Corporation、信越化学工業株式会社、Momentive Performance Materials、Trelleborg AB、Lanxess、Saint-Gobain Performance Plastics、3M、Dowなどの主要企業が含まれ、自動車、建設、包装、電子機器用途のための高度な鉱物フィラー、エンジニアードファイバー、特殊配合を通じて競争しています。これらの企業は、性能、分散品質、コスト効率に焦点を当て、市場での存在感を強化しています。アジア太平洋地域は2024年に約41%のシェアを持つ主要地域として浮上し、強力な製造能力、急速な産業成長、強化プラスチックの自動車、建材、消費財での拡大利用により牽引されています。

市場の洞察

- プラスチックフィラー市場は2024年に28210.35百万米ドルに達し、2032年までに45991.18百万米ドルに成長する見込みであり、自動車、建設、包装、電子機器の需要増加に支えられ、年平均成長率6.3%で成長します。

- 成長は、軽量部品における炭酸カルシウムとガラスファイバーの使用増加、建設用パイプとプロファイルの安定した需要、高ボリュームプラスチック用途でのコスト削減ニーズによって推進されています。

- トレンドには、ナノフィラーの広範な採用、再生鉱物フィラーへの強い関心、先進的な用途での分散性と耐熱性を向上させるための表面処理グレードの使用増加が含まれます。

- PolyMod Technologies、Solvay、Rogers Corporation、信越化学、Dowなどの主要企業は、エンジニアードフィラー、特殊化合物、高需要地域での能力拡大を通じてリードしています。制約は、原材料の変動性と高透明性または高柔軟性用途の限界から生じます。

- アジア太平洋地域は41%、北米は28%、ヨーロッパは27%のシェアを2024年に持ち、自動車は34%のシェアでリードし、炭酸カルシウムは42%のシェアでタイプを支配しました。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

タイプ別

2024年には、炭酸カルシウムが約42%のシェアでタイプセグメントをリードしました。強い需要は、その低コスト、広い入手可能性、プラスチックの剛性と寸法安定性を向上させる能力から来ています。このフィラーは加工性を向上させ、包装、建設用パネル、自動車部品の生産コストを削減するのに役立ちます。タルクやガラス繊維もその強化力により安定した使用が見られましたが、炭酸カルシウムは主要なポリマーシステム全体でバランスの取れた性能と広い互換性を提供するため、依然として好まれる選択肢でした。

- 例えば、Omya AGは、PVCおよびPP押出成形用に調整されたグレードを提供する炭酸カルシウムの世界的なサプライヤーであり、加工業者が安定した溶融流動性と表面仕上げを維持しながら高いフィラー含有量を追加できるようにしています。

形状別

2024年には、不連続フィラーが市場のほぼ55%を占め、支配的なシェアを持ちました。製造業者は、混合が容易で、安定した分散性があり、大量のプラスチック生産に適しているため、この形状を好みました。これらのフィラーは、処理ラインに大きな変更を加えることなく高い機械的強度をサポートし、大規模な自動車および建設用途に利益をもたらします。ナノフィラーは、バリア性と熱特性の向上により、より速いペースで成長しましたが、高コストが広範な採用を制限しました。連続フィラーは、主に特殊なエンジニアリング製品に使用されるため、ニッチな存在のままでした。

- 例えば、ポリプロピレン(PP)化合物では、典型的なCaCO₃フィラーの負荷は重量で10%から50%(特定の用途ではさらに高い場合もあります)であり、主要な再工具化を行わずにバージンポリマーの大部分を置き換えることができます。

用途別

2024年には、自動車が約34%のシェアで主要な用途セグメントをリードしました。成長は、強化された強度、耐熱性、寸法制御を必要とする軽量ポリマー部品の使用の増加から来ています。炭酸カルシウムやガラス繊維などのプラスチックフィラーは、自動車メーカーが車両の重量を減らしながら耐久性を高く保つのに役立ちます。建設業界も、充填PVCプロファイル、パイプ、断熱製品の需要により強い採用を示しました。包装は主にコスト削減と剛性向上のためにフィラーを使用しましたが、自動車はより高い性能ニーズのために依然として支配的でした。

主要な成長ドライバー

軽量でコスト効率の高い材料の需要増加

プラスチックフィラー市場は、主要産業全体で軽量で手頃な価格の材料に対する強い需要により急速に成長しています。自動車メーカーは、部品の強度を高く保ちながら、重量を削減し燃料効率を向上させるためにフィラーを使用しています。包装製造業者は、樹脂使用量を削減し生産コストを管理するためにフィラーに依存しています。建設会社は、剛性と耐久性を必要とするパイプ、パネル、プロファイルに充填プラスチックを採用しています。この需要は、ポリプロピレン、ポリエチレン、PVC、エンジニアリングプラスチックにおけるフィラーの使用を増加させています。コスト削減の推進と材料特性の向上が相まって、炭酸カルシウム、タルク、ガラス繊維は世界の製造ラインで安定した需要を維持しています。

- 例えば、プラスチックフィラーは紙、プラスチック、ゴム、塗料、接着剤などのさまざまな産業で広く使用されており、世界的に使用されている主要な材料には、微細な炭酸カルシウムやタルクが含まれます。

建設およびインフラ活動の拡大

アジア、中東、アフリカでの大規模な建設プログラムは、建材におけるフィラーの消費を促進しています。充填されたプラスチックは、ドア、窓、パイプシステムに対して強度の高いプロファイル、改善された断熱性、安定した寸法制御を提供します。これらの特性は、過酷な気候でも長い耐用年数をサポートします。急速な都市成長は、ユーティリティネットワークの必要性を高め、強化プラスチックパイプやケーブル絶縁の使用を拡大します。建設業者は、全体のシステム重量を軽減し、より迅速な設置をサポートするため、充填化合物を好みます。政府が住宅、水供給、スマートシティプロジェクトに投資するにつれて、高性能充填材料の需要は引き続き増加しています。

- 例えば、炭酸カルシウム、タルク、カオリンなどの鉱物フィラーは、パイプ、プロファイル、床材などの用途で、PVCを含むプラスチックに広く使用されています。これらはコスト削減、剛性向上、耐熱性向上、耐久性向上のために添加されます。

消費財および電気用途の成長

フィラーの採用拡大は、家電、電子機器、家庭用品の生産増加によるものです。メーカーは、ケース、スイッチ、アダプター、ワイヤー部品の耐熱性、剛性、難燃性性能を向上させるためにフィラーを使用します。これらの利点は、安全規則を満たし、大量生産における材料コストを削減するのに役立ちます。消費者ブランドも、フィラーが寸法精度と表面仕上げを改善することで、一貫した製品品質を重視しています。電子機器が小型化し、より複雑になるにつれて、強化化合物は強く薄いデザインを可能にします。この変化は、コネクタ、ハウジング、構造部品に使用される熱可塑性プラスチックにおけるフィラーの使用を強化します。

主要なトレンドと機会

高性能および特殊フィラーへのシフト

明確なトレンドとして、ナノフィラー、エンジニアードファイバー、表面処理された鉱物などの先進的なフィラーの需要が増加しています。これらの選択肢は、標準グレードよりも優れた耐熱性、バリア強度、機械的性能を提供します。自動車、航空宇宙、電子機器などの産業は、厳しい設計制限や安全規則を満たすためにこれらの材料を採用しています。特殊フィラーは重量削減をサポートし、メーカーが金属部品を強化プラスチックに置き換えるのを助けます。増加する研究開発投資は、ポリマーとの互換性を改善し、安定した分散と優れた最終特性をサポートします。性能要求が高まるにつれて、特殊フィラーは新興用途での役割を強化しています。

- 例えば、2025年のバイオポリマー‑ナノクレイ複合材料に関する研究では、キトサン–バニリンブレンドにナノクレイをわずか3 wt%添加することで、無充填のバイオポリマーフィルムと比較して、バリア性と機械的性能が大幅に向上したフィルムが生成されることが示されました。これは、低負荷のナノフィラーであっても、包装用途において高性能な向上をもたらすことを示しています。

持続可能でリサイクルされたフィラーソリューションの利用拡大

持続可能性への圧力が、リサイクルされた鉱物、バイオベースのフィラー、低排出の加工添加剤への関心を促進しています。多くの企業は、環境への影響を削減し、バージン原材料への依存を減らすために、産業廃棄物からリサイクルされた炭酸カルシウムを添加しています。包装や消費財のブランドは、規制目標や顧客の期待に応えるためにこれらのフィラーを採用しています。循環型製造の成長は、炭素排出量を削減する材料の使用を企業に促しています。木材繊維や農業廃棄物からのバイオフィラーの研究は、低コストで低影響の配合の新しい選択肢を拡大しています。この傾向は、世界市場における将来の製品開発を形作るでしょう。

- 例えば、珪藻土はポリマー複合材料のフィラーとして使用でき、その添加により純粋なポリマーと比較して曲げ弾性率(剛性)が一般的に向上します。

3Dプリンティングと先進的製造における機会

付加製造の台頭により、印刷の強度、安定性、耐熱性を向上させるフィラーの新たな需要が生まれています。鉱物や繊維で強化されたフィラメントは、産業用および消費者用の印刷物に対してより優れた剛性と滑らかな表面仕上げを提供します。大規模な3Dプリンティングを探求する企業は、耐久性のある金型、治具、プロトタイプを構築するために充填ポリマーを使用しています。これらの材料は、反りを減少させ、層間接着を改善するのに役立ちます。3Dプリンティングが大量生産にシフトするにつれて、カスタマイズされたフィラーブレンドが強力な成長機会を開きます。この傾向は、現代のデジタル製造システム向けに設計されたエンジニアリングプラスチックにおけるフィラー使用の増加をサポートします。

主要な課題

価格の変動性とサプライチェーンの不安定性

原材料の供給は、フィラーメーカーやコンパウンダーにとって大きな課題です。タルク、カオリン、ガラス繊維などの鉱物の価格は、採掘制限、エネルギーコスト、輸送問題により変動します。世界的な混乱は、バルク材料の移動に影響を与え、メーカーのリードタイムを延ばします。これらの変化は生産コストを上昇させ、安定したフィラー供給に依存するコンパウンダーにとって計画を困難にします。企業はしばしば低価格を維持する圧力に直面し、コスト上昇を相殺する能力を制限されます。この課題は、多くのメーカーが代替供給源を探すか、リサイクルグレードを開発することを余儀なくさせます。

高性能用途における技術的限界

プラスチックフィラーは多くの材料特性を改善しますが、特定のポリマーにおいては靭性、衝撃強度、表面の透明度に限界を生じさせます。過剰なフィラーの充填は、脆さ、加工機器の摩耗増加、表面仕上げの悪化を引き起こす可能性があります。これらの問題は、高い柔軟性、光学的透明性、または複雑な形状を必要とする製品での使用を制限します。電子機器や医療機器メーカーは、正確で安定した材料を必要とし、フィラーは厳しい性能と安全性の基準を満たさなければなりません。すべてのフィラーがすべての樹脂と相性が良いわけではなく、頻繁なテストと再配合が求められます。これらの限界は、先進的で高価値の用途での採用を遅らせます。

地域分析

北米

北アメリカは2024年にプラスチックフィラー市場の約28%を占めました。この地域は、自動車、包装、電気用途での強い需要から恩恵を受けており、これらは剛性を向上させ、生産コストを削減するためにフィラーに依存しています。米国の自動車メーカーは、車両部品を軽量化しつつ安全基準を維持するために、炭酸カルシウム、タルク、ガラス繊維を使用しています。建設セクターも、充填されたPVCパイプやプロファイルを通じて安定した採用をサポートしています。リサイクルプログラムの拡大は、持続可能なフィラーの使用を促進しています。先進的なプラスチックと強化化合物への継続的な投資は、世界市場でのこの地域の強い地位を維持するのに役立っています。

ヨーロッパ

ヨーロッパは2024年に約27%のシェアを占めており、厳しい規制、高品質基準、エンジニアード材料の強い採用によって推進されています。ドイツ、フランス、イタリアの自動車会社は、軽量車両設計と排出基準の遵守をサポートするために先進的なフィラーを使用しています。包装メーカーは、樹脂使用を削減し、循環経済の目標をサポートするために鉱物フィラーを採用しています。建設セクターは、パイプ、断熱材、窓システムに充填されたPVCおよびポリプロピレン製品に依存しています。表面処理された鉱物やナノフィラーを含む特殊フィラーの革新が、高性能用途全体での需要を強化しています。ヨーロッパは持続可能で技術主導のフィラーソリューションのリーダーであり続けています。

アジア太平洋

アジア太平洋は2024年に約41%のシェアでプラスチックフィラー市場を支配しました。この地域のリーダーシップは、中国、インド、日本、東南アジアでの大規模な製造から来ています。自動車、建設、電子機器、包装産業は、性能を向上させコストを管理するために大量の充填プラスチックを使用しています。急速な都市成長が、充填されたPVCパイプ、プロファイル、断熱製品の需要を増加させています。消費財や家電製品の生産拡大も、強化化合物の安定した採用を促進しています。強力な鉱物資源と競争力のある生産コストが、炭酸カルシウム、タルク、カオリンの供給をサポートしています。この強力な産業基盤が、アジア太平洋を最も成長の早い地域として位置づけています。

ラテンアメリカ

ラテンアメリカは2024年に約9%のシェアを獲得し、建設、包装、自動車生産の増加に支えられています。ブラジルやメキシコなどの国々は、製造コストを削減し製品の耐久性を向上させるために充填ポリマーを使用しています。インフラプロジェクトが、強化されたPVCパイプ、シート、ケーブル絶縁材の需要を増加させています。地元の包装会社は、剛性を高め原材料消費を削減するためにフィラーを採用しています。家庭用電化製品の製造の成長も安定した需要をサポートしています。他の地域に比べて産業発展は遅いものの、経済状況の改善とプラスチック加工能力の拡大が、ラテンアメリカの主要市場でのフィラー採用を強化し続けています。

中東・アフリカ

中東・アフリカ地域は2024年に約5%のシェアを占めました。市場の成長は、特に大規模なインフラと不動産プロジェクトに焦点を当てた湾岸諸国での建設活動の拡大によって推進されています。充填プラスチックは、より強力でコスト効果の高い配管、断熱材、パネルシステムをサポートしています。食品、飲料、消費財の生産が増加するにつれて、包装材料の需要が高まっています。南アフリカとUAEは、自動車および電気用途での強化化合物の採用を増加させています。地元の原材料加工が限られているため輸入依存が生じていますが、産業化の進展と新しい製造投資が、この地域の市場プレゼンスを広げるのに役立っています。

市場セグメンテーション:

タイプ別

- 炭酸カルシウム

- タルク

- カオリン

- ガラス繊維

- カーボンブラック

- その他

形状別

用途別

- 自動車

- 建築 & 建設

- 電気 & 電子

- 包装

- その他

地域別

- 北米

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- 中南米

- 中東 & アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

プラスチックフィラー市場は、PolyMod Technologies, Inc.、Solvay、Rogers Corporation、信越化学工業株式会社、Momentive Performance Materials、Trelleborg AB、Lanxess、サンゴバンパフォーマンスプラスチックス、3M、Dowなどの主要企業によって形成されています。これらの企業は、自動車、建設、包装、電子機器の用途で剛性、耐熱性、寸法安定性、コスト効率を向上させる高性能の炭酸カルシウム、タルク、カオリン、ガラス繊維、特殊機能フィラーを提供することで競争しています。多くの企業は、より強力な分散と改善された機械的挙動をサポートするために、エンジニアード表面処理フィラーやナノフィラーに投資しています。市場のリーダーは、アジア太平洋での生産を拡大し、需要の増加に対応し、鉱物供給を確保しています。持続可能性は戦略的な焦点となっており、企業はリサイクルフィラーグレードを導入し、低排出プロセスを採用しています。ポリマーメーカーやOEMとの緊密な協力により、進化する性能および規制のニーズを満たすカスタマイズされた配合を可能にし、世界市場での競争力を強化しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の展開

- 2025年10月、LanxessはK 2025で新しいポリマー添加剤、着色剤、耐熱性無機顔料を発表しました。これらの製品はプラスチックの着色と性能の改良を目的としており、より高価値の充填および強化プラスチックの処方をサポートします。

- 2025年2月、Rogers Corporationは自動車のミリ波レーダーセンサーPCBを対象とした新しい熱硬化性積層材料(RO4830™ Plus)を発表しました。これには、高性能ポリマーおよび充填材料の用途に対応する自動車および電子市場向けのエラストマーおよびフォーム製品の導入が含まれます。

- 2025年1月、SolvayはHankookとタイヤ製造のための循環シリカソリューションに関する覚書を締結しました(HDS高分散性シリカのためのバイオソース/廃棄物由来のシリカ原料のスケールアップを目指す)。これはSolvayの以前のバイオ循環シリカ投資(リボルノ)に基づいており、タイヤおよびその他のポリマー充填用途のための低炭素シリカ原料の拡大を示しています。

レポートのカバレッジ

この調査レポートは、タイプ、形状、用途、および地域に基づく詳細な分析を提供します。主要な市場プレイヤーについて、彼らのビジネス、製品提供、投資、収益源、および主要な用途の概要を示しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。市場のダイナミクス、規制の状況、および業界を形成する技術の進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 軽量プラスチックの需要が増加し、高性能フィラーの必要性が高まります。

- 自動車メーカーは安全性と効率性の向上のために強化化合物の使用を拡大します。

- 建設材料は耐久性とコスト管理を改善するためにより多くの鉱物フィラーを採用します。

- 包装企業は樹脂消費を削減し、持続可能性の目標をサポートするためにフィラーを使用します。

- ナノフィラーは価格が下がり分散品質が向上するにつれて、より強く採用されます。

- ブランドが低影響材料に向かうにつれて、リサイクル鉱物フィラーが成長します。

- 電子機器メーカーは耐熱性と安定性を向上させる先進的なフィラーを求めます。

- アジア太平洋地域での生産能力の拡大が世界供給を強化し、加工コストを下げます。

- 企業はエンジニアリングプラスチックとの互換性を高めるために表面処理されたフィラーへの投資を増やします。

- 規制の圧力が、よりクリーンで安全かつ環境に優しいフィラーソリューションの開発を促します。