市場概要

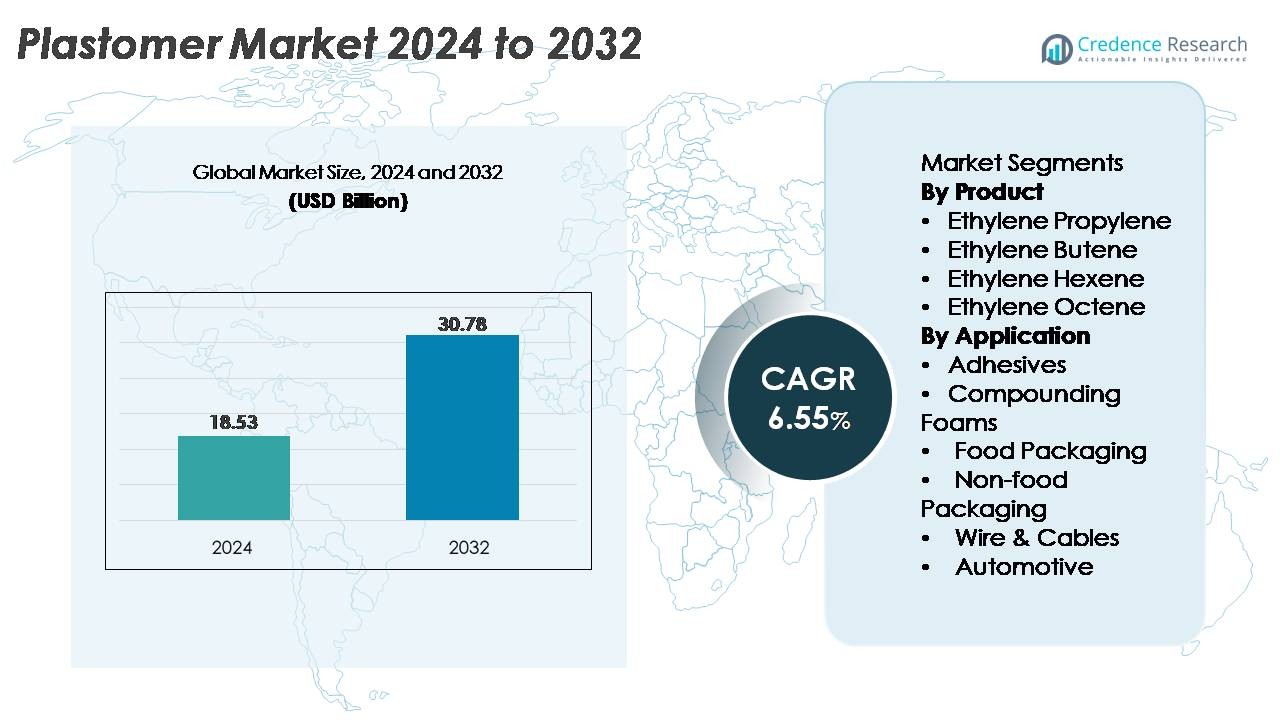

世界のプラストマー市場は2024年に1,853億米ドルと評価され、2032年までに3,078億米ドルに達すると予測されており、予測期間中に年平均成長率6.55%で拡大しています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| プラストマー市場規模 2024 |

1,853億米ドル |

| プラストマー市場、CAGR |

6.55% |

| プラストマー市場規模 2032 |

3,078億米ドル |

プラストマー市場は、Chevron Phillips Chemical Company、LyondellBasell、Royal Dutch Shell、Dow Chemical Company、Westlake Chemical Corporation、ExxonMobil、Saudi Basic Industries Corporation (SABIC)、Borealisなどの主要なグローバルポリオレフィン生産者によって支配されています。これらの企業は、統合された原料操作、先進的なメタロセン触媒技術、高性能包装、接着剤、フォーム、ワイヤー&ケーブル用途に対応する広範な製品ポートフォリオを通じて強力なリーダーシップを維持しています。地域的には、アジア太平洋地域が38%のシェアで世界市場をリードしており、大規模な変換能力、急速な工業化、拡大する食品および衛生包装需要によって推進されています。北米とヨーロッパは、リサイクル可能なPEベースのフィルム構造の持続可能性駆動の採用によって支えられ、続いています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察:

- 世界のプラストマー市場は2024年に1,853億米ドルと評価され、2032年までに3,078億米ドルに達すると予測されており、予測期間中に年平均成長率6.55%で拡大しています。

- 需要は、プラストマー強化柔軟包装、衛生フィルム、接着剤製剤の急速な採用によって牽引されており、エチレンオクテンはその優れた弾力性とシール性能により支配的な製品サブセグメントとして浮上しています。

- 主なトレンドには、リサイクル可能な単一素材PE包装への投資の加速、メタロセン触媒ベースの樹脂の進展、およびワイヤー&ケーブル絶縁、自動車部品、特殊フォームにおけるプラストマーの使用の増加が含まれます。

- 競争環境は統合されており、ExxonMobil、SABIC、Dow、LyondellBasell、Borealisなどの主要企業が統合された原料能力と高性能PEポートフォリオを活用していますが、エチレンとアルファオレフィンの価格変動は小規模コンバーターを抑制し続けています。

- 地域的には、アジア太平洋が38%のシェアでリードし、北米が28%、ヨーロッパが24%と続いており、主要な製造拠点での強力な包装、産業、および自動車需要を反映しています。

市場セグメンテーション分析:

市場セグメンテーション分析:

製品別

エチレンオクテンは、優れた弾力性、シール強度、高性能柔軟包装フィルムへの適合性によって、プラストマー市場で支配的なサブセグメントの地位を維持しています。衛生フィルム、ストレッチフード用途、先進の多層包装構造での広範な使用が市場リーダーシップを強化しています。エチレンヘキセンとエチレンブテンのグレードは、特にコンパウンドや押出成形における強度とコスト効率のバランスにより続きます。一方、エチレンプロピレンプラストマーは、改善された透明性と柔らかさを必要とする用途で採用が進んでいます。全体として、このセグメントは、加工効率と材料の一貫性を向上させるメタロセンベースのポリエチレングレードの生産増加から恩恵を受けています。

- 例えば、ExxonMobilのメタロセンベースのExact™プラストマーは、シンガポール化学工場を含む複数の世界的な拠点で生産されており、プラストマー生産に供給されるエチレンを年間190万トン生成可能な大規模スチームクラッカーを運営しています。

用途別

食品包装は最大の用途セグメントであり、優れた耐穿刺性、制御された引裂特性、優れた熱シール性能を提供するプラストマーベースのフィルムの急速な採用によって牽引されています。ブランドは、バリアの完全性を損なうことなくダウングレードを達成するために、プラストマー修正PE構造にますます依存しており、その支配的なシェアを強化しています。非食品包装と衛生フィルムも、軽量でリサイクル可能な材料へのシフトにより強い牽引力を見せています。接着剤、コンパウンドフォーム、ワイヤー&ケーブルジャケットの成長は多様化をさらに拡大し、自動車用途は衝撃吸収性と柔軟性の向上により重要性を増しています。全体として、性能、持続可能性、および加工の利点がセグメントの拡大を導いています。

- 例えば、DowのAFFINITY™ GAプラストマーは高性能食品包装フィルムに使用されており、テキサス州フリーポートにあるDowの大規模生産施設でサポートされています。この施設は年間150万メートルトンの名目能力を持つエチレンクラッカーを運営しており、プラストマー製造のための強固な原料供給を確保しています。

主要な成長要因

高性能フレキシブル包装の需要拡大

フレキシブル包装の急速な拡大は、プレミアム食品、パーソナルケア、衛生製品の世界的な消費の増加に支えられ、プラストマー市場の最も強力な成長要因となっています。プラストマーはフィルムの透明度、シールの完全性、耐穿刺性を向上させ、ブランドオーナーが強度や製品の保存期間を損なうことなく、薄肉化された構造を採用することを可能にします。軽量でリサイクル可能な単一素材包装への移行は、エチレン-オクテンおよびエチレン-ヘキセンプラストマーの多層構造での使用を加速させています。コンバーターは、吹き込みおよびキャストフィルムシステムでの加工性が向上し、スループットとフィルムの均一性が向上するため、プラストマーを好みます。eコマースの成長、漏れ防止ポーチの需要、コールドチェーン食品流通の拡大は、プラストマー修正ポリエチレンの採用を強化します。さらに、再封可能、改ざん防止、バリア強化包装形式への消費者の好みの高まりは、北米、ヨーロッパ、アジア太平洋の製造拠点全体での長期使用をさらに強化しています。

- 例えば、ExxonMobilの独自のExceed™ XP性能PEグレードは、シンガポール化学プラントで生産されており、年間190万メートルトンのエチレンを生成可能な完全統合型石油化学複合施設を運営し、世界中で使用される高性能包装樹脂の原料を供給しています。

接着剤、フォーム、ポリマー改質での採用拡大

プラストマーは、ホットメルト接着剤、ポリオレフィンフォーム、衝撃改質剤、エラストマーブレンド化合物の主要な性能向上剤として需要が加速しています。接着剤の配合では、プラストマーは柔軟性、凝集強度、低温接着性を向上させ、衛生製品、木工、工業用ラミネーションに適しています。ポリエチレンおよびポリプロピレンとの互換性により、素材エンジニアは靴のミッドソール、クッションフォーム、特殊成形部品に使用されるより柔らかく、より弾力性のあるポリマーブレンドを実現できます。自動車および消費財セクターは、軽量特性を維持しながら、衝撃耐性と触感を向上させるためにプラストマー修正樹脂を採用しています。低VOC、溶剤フリーの接着技術と高効率のコンパウンドラインへの移行は、より広範な採用をサポートします。包装コンバーターも、高速充填ラインでの一貫した性能を達成するために、シーリング層の改質剤としてプラストマーを使用しています。この広範な適用性は、多様化した製造エコシステム全体でプラストマーを戦略的な材料として位置付けています。

- 例えば、ダウのAFFINITY™ GAプラストマーは、同社の独自のINSITE™触媒技術を使用して製造されています。この生産は、ルイジアナ州プラクミンにあるダウの複合施設によって支えられており、年間約150万メートルトンの能力を持つエチレン分解装置を運営し、高性能接着剤やポリマー改質樹脂の重要な原料を供給しています。

ケーブル絶縁、自動車部品、技術用途の成長

プラストマーの需要は、その耐久性、熱安定性、優れた柔軟性により、ワイヤー&ケーブル絶縁、自動車内装、押出成形技術部品で着実に増加しています。ケーブル被覆では、プラストマーは亀裂抵抗性、低温靭性、滑らかな表面仕上げを提供し、通信の拡大や再生可能エネルギーグリッドのアップグレードをサポートします。自動車メーカーは、安全性、燃料効率、持続可能性の目標を達成するために、ダッシュボード、ウェザーシール、ソフトタッチ内装トリム、軽量衝撃部品にプラストマーを基にした化合物を使用しています。EV生産の増加に伴い、プラストマーは動的な振動や曲げサイクルに耐える柔軟なワイヤーハーネスを可能にします。また、ポリオレフィンとの互換性により、リサイクルが簡素化され、OEMの持続可能性の指令に沿っています。建設、産業用屋根膜、保護フィルムはさらに用途の基盤を広げます。これらの性能ドライバーは、エンジニアリンググレードの材料セグメントへの長期的な浸透を強化します。

主要なトレンドと機会

持続可能でリサイクル可能な単一素材包装システムへの強いシフト

主要な市場トレンドは、グローバルな持続可能性の指令に沿ったリサイクル可能な単一素材包装へのシフトを含みます。プラストマー改質ポリエチレン構造は、従来PET、PA、またはアルミニウムで作られた多素材ラミネートの代替を可能にし、リサイクル性を向上させながら高い機械的性能を維持します。包装メーカーは、FMCG企業や規制機関が設定した循環経済目標を達成するために、PE-PEまたはPE-EVOH構造にプラストマーをますます採用しています。リサイクル可能なパウチやフィルムのために、より低い融点、改善されたバリア互換性、強化されたシール性を持つグレードを提供するサプライヤーにとって、機会が拡大しています。化学リサイクルインフラの成長は、ポリオレフィンリサイクルストリームに効率的に統合されるプラストマーなどの互換性のある材料の採用をさらに加速させます。薄肉フィルム、堆肥化可能なブレンド、透明で高強度の食品包装の革新は、すべての地域で材料開発者に新しい価値のプールを創出します。

- 例えば、LyondellBasellのMoReTec™先進リサイクル技術は、イタリアのフェラーラにあるパイロットプラントで初めてテストされ、1時間あたり5〜10キログラムの家庭用プラスチック廃棄物を処理することができます。

先進触媒技術と高純度原料革新の浸透拡大

メタロセン触媒技術は、共重合体の分布、分子量の均一性、分岐を精密に制御することで、プラストマー製造を再構築し続けています。この進化は、次世代の用途に合わせた高い透明性、弾性、シール性能を持つプラストマーの生産を支えています。生産者は、高純度のα-オレフィン原料と先進的な反応器構成に投資し、耐久性、臭気性能、フィルム加工性を向上させた製品ポートフォリオを拡大しています。これらの進歩は、衛生フィルム、産業用ストレッチフード、通気性膜、熱成形包装において、用途開発者がカスタマイズされたソリューションを設計する機会を創出します。特に中東、中国、米国での世界的な生産能力拡大が進む中、製造業者はコスト優位性のあるサプライチェーンを確保し、イノベーション主導の成長を支援できます。この技術主導のトレンドは、コンバーターとブランドオーナーの両方に新しい製品差別化の道を開いています。

- 例えば、エクソンモービルのテキサス州ベイタウンの石油化学コンプレックスは、世界最大級のメタロセン対応ポリエチレンユニットを運営しており、年間150万メトリックトンの能力を持つエチレン分解装置に支えられ、先進的なプラストマーと特殊PE製造に不可欠な高純度の原料を提供しています。

主要な課題

原料価格の変動とサプライチェーンの混乱

プラストマー市場は、エチレンとα-オレフィン原料への依存により、原油の変動、地政学的緊張、精製所の稼働率に非常に敏感であるため、構造的な課題に直面しています。ブテン、ヘキセン、オクテンの共重合体の供給の混乱は、プラストマー製造業者の生産安定性と契約価格に直接影響を与えます。計画的および非計画的な石油化学工場の停止の頻度が増加し、バルク化学輸送の物流ボトルネックと相まって、リードタイムや調達計画の不確実性に寄与しています。高速包装、接着剤、コンパウンド用途のためにプラストマーに依存するコンバーターは、原料コストが急騰する際にしばしばマージン圧力に直面します。小規模プレーヤー間の後方統合の欠如は、脆弱性をさらに増大させます。これらの動態は、エンドユーザーに対して、コストの変動を緩和するために、配合を最適化し、代替材料を探り、長期供給契約を交渉することを強制しています。

従来のポリオレフィンとエラストマーとの性能競争

強い成長の可能性があるにもかかわらず、プラストマーは、新しい高性能PE、PPエラストマー、および比較可能な柔軟性とシール特性を提供するコスト効率の高いエチレン-酢酸ビニル(EVA)グレードとの激しい競争に直面しています。価格感応度が性能の利点を上回る場合、一部のコンバーターはメタロセンLLDPEまたはエラストマー-PPブレンドを好みます。さらに、エラストマー改質技術の進歩により、従来の材料が以前はプラストマーが支配していた性能のギャップを埋めることが可能になっています。食品接触適合性に関する規制の複雑さも、特定のグレードの採用を遅らせています。新興市場のコンバーターは、より高い材料コストのために使用を制限する可能性があり、地元で入手可能な代替品との競争を強化しています。これらの圧力は、プラストマー生産者に対して、継続的なイノベーション、触媒技術の最適化、差別化された性能属性を持つ用途特化型グレードの拡大を要求しています。

地域分析:

北米

北米は、先進的な包装、衛生フィルム、ワイヤー&ケーブル絶縁材の強い需要により、世界のプラストマー市場の約28%を占めています。米国は、成熟したフレキシブル包装セクター、堅牢なeコマース物流、食品および非食品用途でのメタロセン系ポリエチレンの広範な採用により、消費をリードしています。軽量自動車部品への投資の増加と通信インフラの拡大が地域消費をさらに支えています。統合されたエチレン容量を持つ主要な化学メーカーが供給の安定性を強化し、コンバーターやコンパウンダー全体での一貫した採用を可能にしています。FMCGや小売ブランドの持続可能性へのコミットメントが、リサイクル可能な単一素材包装形式への移行を加速させています。

ヨーロッパ

ヨーロッパは、厳格な持続可能性規制とリサイクル可能なPEベースの包装構造への迅速な移行に支えられ、世界のプラストマー市場の約24%を占めています。需要は主に食品包装、医療用フィルム、および産業用ストレッチフード用途によって牽引されています。ドイツ、イタリア、英国は、その先進的なコンバーティングインフラとメタロセン触媒ベースの材料の強い採用により、主要な消費拠点として残っています。地域の循環経済目標への焦点が、複合材料ラミネートのプラストマー修飾単一素材システムへの置き換えを促進しています。自動車の軽量化イニシアチブも、Tier-1製造クラスター全体でのプラストマー強化フォーム、接着剤、および耐衝撃性化合物の需要を高めています。

アジア太平洋

アジア太平洋は、急速な工業化、フレキシブル包装生産の拡大、および中国、韓国、インドでの大規模なポリマー容量の追加により、プラストマー市場を38%のシェアで支配しています。この地域は、食品包装フィルム、衛生製品、自動車部品の高い消費から恩恵を受け、プラストマーの下流需要を支えています。中国は、その広範なコンバーティング基盤とPE-PEリサイクル可能構造の強い採用により、市場をリードしています。東南アジアは、輸出志向の包装製造を通じてさらなる成長に貢献しています。通信投資の増加と建設活動が、ワイヤー&ケーブル絶縁材、屋根膜、および特殊押出用途でのプラストマー使用をさらに増加させています。

ラテンアメリカ

ラテンアメリカは、ブラジル、メキシコ、チリを中心に成長し、世界のプラストマー市場の約6%を占めています。需要は主に、強化されたシール強度とダウングレードを目的としたプラストマー修飾ポリエチレンフィルムをますます採用する食品および飲料包装業界によって支えられています。地域の衛生製品製造も持続的な消費に貢献しています。インフラのアップグレードと通信ネットワークの拡張が、ワイヤー&ケーブル被覆用途での追加需要を促進しています。しかし、輸入プラストマーグレードへの依存とエチレン供給の変動が、時折、供給の可用性と価格に影響を与えます。これらの制約にもかかわらず、持続可能性を重視した包装の移行が、この地域で新たな機会を開き続けています。

中東およびアフリカ

中東およびアフリカ地域は、包装製造、建設活動、ポリマー加工能力への投資の増加に支えられ、世界のプラストマー市場の約4%を占めています。中東はコスト優位なエチレン原料と大規模な石油化学コンプレックスの恩恵を受け、プラストマーグレードの地域供給を改善しています。食品包装用PEフィルム製造、農業用フィルム、産業用ライナーでの採用が増加しています。アフリカでは、都市化の進展とFMCG流通ネットワークの拡大により、耐久性があり軽量な包装形式の需要が増加しています。インフラ開発と電化イニシアチブは、ワイヤー&ケーブル絶縁材や押出成形部品での使用をさらに促進しています。

市場セグメンテーション:

製品別

- エチレンプロピレン

- エチレンブテン

- エチレンヘキセン

- エチレンオクテン

用途別

- 接着剤

- コンパウンドフォーム

- 食品包装

- 非食品包装

- ワイヤー&ケーブル

- 自動車

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東およびアフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境:

プラストマー市場の競争環境は、エチレン、アルファオレフィン共重合体、先進的な触媒技術にわたる強力な統合を持つグローバルなポリオレフィン生産者の集中グループによって形成されています。ExxonMobil、Dow、Borealis、SABIC、三井化学、LyondellBasellなどの市場リーダーは、大規模なメタロセンPE生産能力、一貫した樹脂品質、幅広い用途に焦点を当てた製品ポートフォリオを通じて競争優位性を維持しています。これらの企業は、柔軟な包装、衛生フィルム、ワイヤー&ケーブル絶縁材、衝撃改質剤、接着剤に特化した高性能グレードを優先しています。リアクターのデボトルネック化、原料効率、R&Dへの継続的な投資により、薄肉化、リサイクル可能、単一素材の包装ソリューションの革新が加速しています。コンバーターやブランドオーナーとのパートナーシップは、持続可能性の目標に合致するカスタマイズされたフィルム配合を可能にすることで市場の地位をさらに強化しています。アジアや中東の地域プレーヤーは、コスト優位なサプライチェーンと拡大されたプラストマー生産拠点を通じて、グローバルな競争を激化させています。

主要プレイヤー分析:

- シェブロン・フィリップス・ケミカル・カンパニー

- ライオンデルバーゼル

- ロイヤル・ダッチ・シェル

- ダウ・ケミカル・カンパニー

- ウェストレイク・ケミカル・コーポレーション

- エクソンモービル

- サウジ基礎産業公社(SABIC)

- ボレアリス

最近の展開:

- 2024年10月、CPChemは循環型プラスチックプロセス技術に投資し、Alterraとのパートナーシップを通じて高度なリサイクルソリューションの商業化を支援するために他の投資家と協力しました。

- 2022年8月: SABICは、合弁会社であるSABIC SK NEXLENEカンパニーを通じて、韓国の蔚山にあるNEXLENE工場の生産能力を増強する計画を発表しました。この拡張は2024年第2四半期までに完了する予定であり、SUPEER mLLDPE、COHEREメタロセンポリオレフィンプラストマー(POP)、FORTIFY POEを含む高度なポリオレフィン材料の需要増加に対応することを目的としています。この拡張は、太陽光発電、新しいモビリティ、フットウェア、高度なパッケージングなどのハイエンド分野でのNEXLENEベースのソリューションの需要増加に応えています。

- 2023年、ライオンデルバーゼルは、CPChemおよびエクソンモービルとともに、プラストマー市場の最近の業界全体の評価で支配的なプレイヤーの一つとして挙げられています。これは、プラストマーおよびポリオレフィン樹脂の供給における継続的な重要な役割を強調しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

レポートのカバレッジ:

この調査レポートは、製品、用途、地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳細に紹介し、彼らのビジネス、製品提供、投資、収益源、主要な用途の概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察も含まれています。また、近年の市場拡大を促進した様々な要因についても議論しています。レポートは、業界を形成する市場動向、規制状況、技術進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価し、最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望:

- グローバルブランドがリサイクル可能なPE構造への取り組みを強化するにつれて、プラストマー改質単一素材包装フィルムの需要が加速します。

- メタロセン系プラストマーグレードの採用は、柔軟包装におけるシール性、透明性、薄肉化性能の向上により増加します。

- 低VOCおよび高効率の配合に移行するにつれて、ホットメルト接着剤、衛生製品、弾性フィルムにおけるプラストマーの使用が拡大します。

- OEMが軽量、柔軟、耐衝撃性のポリオレフィン部品を優先するため、自動車用途が増加します。

- 電気通信の拡大とグリッドの近代化プロジェクトが続く中、ワイヤー&ケーブル絶縁の需要が強化されます。

- アジアと中東の新興経済国が新たな生産能力を追加し、世界的な供給競争力を高めます。

- リアクターデザインと触媒システムの技術革新により、特殊用途向けのよりカスタマイズされたプラストマーグレードが可能になります。

- 機械的および化学的リサイクルの統合により、循環型ポリオレフィンシステムにおけるプラストマーの互換性が向上します。

- コンバーターは、eコマースおよびコールドチェーン物流向けの薄肉高強度フィルムを達成するために、プラストマーをますます使用します。

- ヨーロッパと北米の持続可能性規制により、プラストマー強化代替品への多素材ラミネートの置き換えが加速します。