市場概要

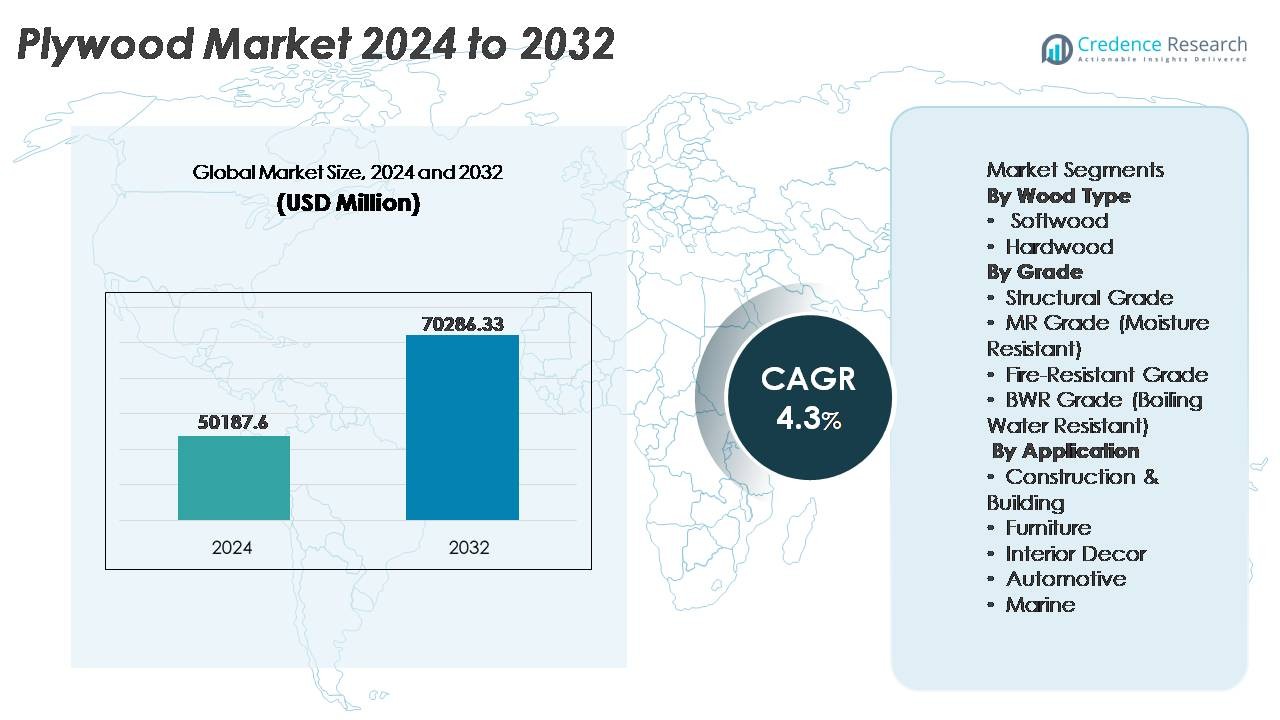

世界の合板市場は2024年に501億8,760万米ドルと評価され、2032年までに702億8,633万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.3%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年の合板市場規模 |

501億8,760万米ドル |

| 合板市場、CAGR |

4.3% |

| 2032年の合板市場規模 |

702億8,633万米ドル |

世界の合板市場には、Columbia Forest Products、Martco LLC (RoyOMartin)、West Fraser Timber Co. Ltd.、Georgia-Pacific LLC、Louisiana-Pacific Corporation (LP)、PotlatchDeltic Corporation、Roseburg Forest Products、Boise Cascade Company、Weyerhaeuser Company、UFP Industries, Inc.などの主要企業が含まれます。これらの企業は、統合された林業運営、能力拡張、エンジニアードおよび特殊合板の進歩を通じて競争しています。アジア太平洋地域は、大規模な建設や家具製造によって市場をリードしており、50%以上のシェアを占めています。続いて、北米は住宅、商業、モジュラー建築用途におけるプレミアム認証合板や持続可能な木材製品の需要により、約18-20%を占めています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- 世界の合板市場は2024年に501億8,760万米ドルと評価され、2032年までに702億8,633万米ドルに達すると予測されており、予測期間中に年平均成長率4.3%で成長しています。

- 需要は建設活動の増加、モジュラーファニチャー生産の拡大、特にキッチン、オフィス、高湿度環境に適したBWR合板が最大のグレードシェアを持つため、エンジニアードおよび耐水性グレードの採用の増加によって駆動されています。

- 市場のトレンドには、認証済みの持続可能な木材製品へのシフト、自動切断用の軽量キャリブレーションシート、商業用不動産や公共インフラ開発向けの耐火合板が含まれます。

- 競争活動は、能力のアップグレード、森林資源の統合、製品の差別化に集中しており、主要企業は特殊合板のバリエーション、環境に優しい接着システム、輸出志向の流通ネットワークを通じてポートフォリオを強化しています。

- アジア太平洋地域は世界シェアの50%以上を占め、次いで北米が18-20%を占めており、プレミアムデコール需要によって支えられています。一方、家具用途セグメントはデザインの柔軟性とライフサイクルの利点から主要な消費者として残っています。

市場セグメンテーション分析:

木材の種類別

ハードウッド合板は市場で支配的なシェアを持ち、その優れた強度、耐久性、プレミアム家具や建築木工品に理想的な美しい木目模様により、世界消費の大部分を占めています。オーク、バーチ、チーク、メープルなどのハードウッドバリエーションは、優れたネジ保持能力と衝撃耐性を提供し、構造的なインテリアや高交通量の住宅および商業施設に好まれています。ソフトウッド合板はコスト効率が高く、主に一時的な構造物やユーティリティ用途に対応していますが、ハードウッドはインテリア改装トレンドの上昇と長寿命でプレミアムグレードの木製表面の需要によってリーダーシップを維持しています。

- 例えば、Columbia Forest ProductsのPureBond®ハードウッド合板は、導入以来1億枚以上のパネルを生産しており、大豆ベースの接着剤から派生したホルムアルデヒドフリー樹脂技術を使用して製造されており、ハードウッド用途全体での耐久性パフォーマンスと環境に安全な接着革新を示しています。

グレード別

BWR(沸騰水耐性)グレードは、キッチン、半屋外木構造、高湿度環境に適した耐水性の接着に支えられ、合板セグメントでかなりの市場シェアを持っています。BWR合板は変動する湿度と温度に耐え、製品寿命を延ばし、修理頻度を減少させ、住宅および商業建築業者に強く訴求します。構造用グレード合板は荷重支持用途に不可欠であり、MRグレードは屋内の低湿度使用に採用され続けています。耐火合板は公共インフラやホスピタリティでの採用が増加していますが、BWRグレードはその広範でコスト効果の高い機能的多様性により優位性を維持しています。

- たとえば、ジョージア・パシフィックのDryGuard®強化サブフロアパネルは、高度な耐湿性を備えて設計されており、建設中のエッジ膨張をカバーする200日間の「ノーサンド」保証が付いています。一方、LP® FlameBlock®パネルは、ULリストのアセンブリのコンポーネントとしてASTM E119要件を満たし、集合住宅や商業プロジェクトで使用される特定の壁および床システムで1時間の耐火性能を提供します。

用途別

建設および建築は、屋根、サブフロア、壁、型枠、およびモジュラー建設部品に広く依存しているため、合板使用の最大のシェアを占める主要な用途セグメントです。このセグメントは、新興市場での不動産開発の拡大、都市住宅、およびインフラのアップグレードから恩恵を受けています。家具製造は、軽量のエンジニアードパネルやモジュラーで組み立て準備が整った製品の需要により、急成長しているユースケースです。インテリア装飾の用途は、カスタマイズの傾向が高まる中で注目を集めており、自動車や海洋部門は軽量のフレーミングや耐湿性のあるボディワークのために特殊な合板を採用していますが、建設はその構造需要の圧倒的な量によりリーダーシップを維持しています。

主要な成長ドライバー

住宅および商業建設の拡大

合板市場の成長は、住宅および商業インフラの世界的な拡大に大きく関連しています。都市化は、アパート、小売ユニット、教育施設、医療機関を含む新しい建設活動を促進します。サブフロア、屋根、壁の補強、装飾用途における合板の多用途性は、現代の建築システムにおけるその関連性を強化します。軽量のエンジニアード材料の好みは、モジュラー建設やプレハブ構造における合板の採用をサポートします。増加する改装およびリモデリング支出は、インテリアパネル、キャビネット、床の交換のための合板使用をさらに促進します。さらに、発展途上国での政府の支援政策、住宅補助金、インフラの活性化イニシアチブが需要を増大させ、建設の拡大を基本的な成長の触媒としています。

- たとえば、ルイジアナ・パシフィック・コーポレーションは、メイン州ホールトンのラインをアップグレードしてLP® SmartSide®サイディングとトリムを製造し、年間約2億2000万平方フィートのエンジニアードサイディングパネルを生産できるようにしました。

エンジニアードおよび付加価値木材製品の採用の増加

ラミネート、フィルムフェース、キャリブレート、耐火合板を含むエンジニアード木材製品の需要は、メーカーが耐久性、耐湿性、耐火性能、仕上げの互換性を向上させるにつれて増加しています。ホスピタリティ、小売、オフィス、住宅開発などの業界は、ライフサイクルのメンテナンスを削減するために付加価値のある合板に移行しています。精密にキャリブレートされたシートはCNC加工と標準化されたモジュラーアセンブリを可能にし、大量生産された家具やインテリアソリューションの設計精度を向上させます。さらに、強化された接着剤や表面コーティングの統合により、持続可能で高級な装飾用途をサポートする合板バリエーションが生まれます。エンドユーザーが製品の寿命の延長と設計の柔軟性を優先するにつれて、エンジニアード合板は市場の進展の重要な推進力として浮上しています。

· たとえば、グリーンパネル・インダストリーズは、現在年間891,000立方メートルのMDF容量を持つMDFおよび合板施設を運営しており、耐湿性および高密度ボードを含むさまざまな製品を提供しています。

家具とインテリア装飾製造の成長

現代の生活水準の向上とライフスタイルのアップグレード消費は、家具と装飾製造における合板の需要を加速させています。モジュラーキッチン、ウォークインワードローブ、オフィスワークステーション、多機能リビングスペースへの移行は、機械加工性、均一な厚さ、ラミネートやベニヤとの互換性のために合板のニーズを促進します。Eコマース主導の組み立て式家具は、合板ベースの製品の大量生産と世界的な流通を増加させます。自然の質感や木の美学を強調するインテリアテーマは、高級グレードの合板の消費をさらに強化します。不動産の売上高、短期賃貸物件、スマートホーム家具の強い影響は成長を支え、家具セクターを長期的な合板需要のエンジンとして位置づけます。

主要なトレンドと機会

エコフレンドリーで認証された木製品へのシフト

持続可能性は、消費者、開発者、政府が責任を持って調達され、低排出接着剤で生産された製品を好むため、調達の選択に影響を与えます。認証の採用の増加(FSCやPEFCなど)は、環境に準拠した合板の市場信頼性を高めます。メーカーは、低VOC樹脂、再生木材含有量、代替繊維で革新を進めています。グリーンインフラストラクチャーの取り組み、持続可能な建築基準、炭素フットプリント開示ポリシーは、認証された合板を促進します。このトレンドは、透明なサプライチェーン、生物由来の化学物質の使用、再利用可能な包装の最適化、厳しい環境規制を施行する地域での輸出浸透の機会を開きます。エコフレンドリーな合板は、ニッチから主流に移行し、生産のダイナミクスを再構築します。

- 例えば、Weyerhaeuserは、持続可能な森林管理イニシアチブ®認証の下で、アメリカとカナダで1200万エーカー以上の森林を管理しており、追跡可能で責任を持って収穫された木材の投入を保証しています。

高価値産業用途向け特殊合板の成長

耐火性、衝撃強度、防水性、化学的安定性のために設計された特殊合板のバリエーションは、海事、自動車車体製造、冷蔵、コンテナ床市場での機会を生み出します。メトロ鉄道、交通ターミナル、公共施設のインフラプロジェクトは、安全性と性能基準に適合する高規格の合板を必要とします。沿岸地域や産業回廊での湿気安定材料の必要性の高まりは、BWR、海洋グレード、ラミネート合板への投資を促進します。カスタマイズ、シート公差、デジタルカットの互換性、特殊表面処理を提供するメーカーは、先行者利益を得ます。合板の進化は、商品から性能工学材料へと進化し、世界的に高い利益率の収益セグメントを開きます。

- 例えば、Viance, LLCは、独自のD-Blaze®耐火化学薬品で処理された耐火合板パネルを製造するために独立した施設にライセンスを供与しています。これらはASTM E84(FR-S評価のあるクラスA/クラス1)に準拠した性能基準を達成し、耐火性のASTM E119試験プロトコルを満たすアセンブリで使用されています。

主要な課題

原材料の入手可能性と価格の変動

木材の供給の変動と丸太の価格上昇は、合板メーカーにとって持続的な課題をもたらします。森林伐採の制御、輸出制限、森林の劣化が供給を制限し、特に輸入された広葉樹に依存する国々では顕著です。輸送コスト、労働力不足、樹脂価格のインフレが製造費用をさらに押し上げます。小規模および中規模の生産者は、認証されたプランテーションを調達する統合プレーヤーと競争するのに苦労しています。季節的な木材収穫サイクルから在庫管理のリスクが生じます。安定した原材料のパイプラインと持続可能な林業の解決策がないと、セクターは利益率の圧迫、生産の遅延、限られた能力拡張に直面し、合板製品の長期的なコスト競争力に影響を与えます。

代替材料からの競争

中密度繊維板(MDF)、高密度繊維板(HDF)、PVCフォームボード、アルミニウム複合パネル、プラスチックラミネートなどのエンジニアード代替品は、特にキャビネット製作、内部仕切り、装飾パネルにおいて合板の消費に挑戦しています。これらの代替品は、低コスト、塗装用の滑らかな仕上げ、シロアリや反りの問題に対する耐性などの利点を提供します。価格に敏感な市場では、代替品が従来の合板の需要を妨げます。ポリマー複合材やハイブリッドボードの進歩がこの競争を激化させます。メーカーは耐久性、持続可能性、ライフサイクル価値、高度なエンジニアリングを通じて差別化し、急成長する代替材料に対抗して市場の関連性を維持しなければなりません。

地域分析

アジア太平洋

アジア太平洋地域は、急速な都市インフラ拡大、人口増加、中国、インド、インドネシア、ベトナムでの大規模な住宅建設により、世界の合板市場で50%以上の市場シェアを占めています。この地域は豊富な原材料の入手可能性、コスト効率の高い労働力、国内消費と輸出出荷の両方をサポートする強力な製造クラスターの恩恵を受けています。可処分所得の増加、生活空間の近代化、モジュラーファニチャーの成長、商業用不動産投資の増加が合板の需要をさらに高めています。手頃な価格の住宅や公共インフラを促進する政府の取り組みがボリューム消費を増幅し、アジア太平洋を合板産業の主要な成長エンジンとして位置づけています。

北アメリカ

北アメリカは、住宅リノベーション、集合住宅の再活性化、木材ベースのモジュラー建設の拡大からの安定した需要に支えられ、約18-20%の市場シェアを持っています。この地域の家具とインテリア装飾産業は、特に米国でのハードウッド合板の強力なユーザーです。グリーン認証および低排出のエンジニアード合板の成長が、環境コンプライアンス基準を遵守する住宅建設業者の間での採用を加速させています。住宅ローンの利用可能性の改善とプレミアムキッチンおよびキャビネットソリューションへの投資の増加も合板の使用を促進しています。MDFや複合ボードからの競争にもかかわらず、北アメリカはプレミアム建築、商業、および高級木材インテリア用途を通じて一貫した需要を維持しています。

ヨーロッパ

ヨーロッパは合板市場の約15%を占めており、需要はドイツ、イギリス、フランス、ポーランドに集中しています。この地域は厳格な持続可能性基準を重視しており、責任を持って管理された森林から調達された認証済み合板の採用を推進しています。リフォーム、エコ意識のあるインテリア、エネルギー効率の高い建設の成長が、住宅および商業セグメント内での合板消費を促進しています。ヨーロッパの家具製造は主要なエンドユーザーであり、特にスカンジナビアと東ヨーロッパでは、エンジニアード木材製品が生産をリードしています。経済の変動が建設サイクルに中程度の影響を与える一方で、ヨーロッパの品質、耐火性能、低炭素材料への焦点は、特殊および構造カテゴリーにおける安定した合板需要を確保しています。

ラテンアメリカ

ラテンアメリカは約8%の市場シェアを占めており、ブラジルとチリが広範な森林資源と確立された合板製造拠点により生産と輸出をリードしています。都市化、商業インフラ、観光施設、低コスト住宅プログラムに関連する建設の拡大が合板消費に寄与しています。この地域は、キッチン、キャビネット、沿岸環境での工業用途向けにエンジニアードおよび耐湿性合板への関心が高まっています。しかし、経済の不安定さと通貨の変動が輸入の手頃さとサプライチェーンへの投資に影響を与えています。それにもかかわらず、森林の持続可能性プログラムと輸出重視の製造が、世界の合板産業における地域の長期的な地位を強化しています。

中東・アフリカ

中東・アフリカは市場シェアの約6-7%を占めており、商業用不動産開発、ホスピタリティの拡大、UAE、サウジアラビア、南アフリカでの近代的な住宅プロジェクトによって推進されています。この地域は国内の木材供給が限られているため、合板の輸入に大きく依存しており、世界のサプライヤーにとっての機会を生み出しています。高級インテリアプロジェクト向けのBWR、建設型枠、装飾用合板の需要は依然として強いです。インフラのメガプロジェクト、小売複合施設、エンターテインメントハブが消費を増加させる一方で、価格感度とサプライチェーンの依存性が課題となっています。それにもかかわらず、非石油インフラへの政府投資の継続が、合板用途の需要の勢いを維持しています。

市場セグメンテーション:

木材の種類別

等級別

- 構造等級

- MR等級(耐湿性)

- 耐火等級

- BWR等級(耐沸騰水性)

用途別

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

合板市場は中程度に分散しており、大規模な統合メーカー、地域の製材所、専門的なエンジニアードウッドの生産者が価格、製品品質、流通能力で競争しています。主要なプレーヤーは、生産能力の拡大、認定された原材料の確保、耐火性、防水性、精密な校正合板を備えた製品ポートフォリオの強化に注力しています。戦略的なパートナーシップ、輸出浸透、技術主導の製造改善(自動プレス、湿度モニタリング、樹脂最適化など)が競争力を強化します。持続可能な森林プログラムと環境認証を持つ企業は、規制された市場での優先順位を得ます。一方、小規模な生産者はコスト効率と地域供給で競争しますが、木材価格の変動やコンプライアンス要件に直面しています。ブランド合板、標準化された寸法、付加価値のある表面仕上げへの関心の高まりも差別化を強化します。建設、モジュール家具、インテリア装飾事業が拡大する中、一貫した品質、迅速な納品、多様な性能を持つエンジニアード合板ソリューションを提供するメーカーが、進化する建築基準に合わせて競争を続けています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- コロンビアフォレストプロダクツ

- マートコLLC(ロイオーマーティン)

- ウェストフレーザー・ティンバー社

- ジョージア・パシフィックLLC

- ルイジアナ・パシフィック・コーポレーション(LP)

- ポトラッチデルティック・コーポレーション

- ローズバーグ・フォレスト・プロダクツ

- ボイシ・カスケード・カンパニー

- ウェアハウザー・カンパニー

- UFPインダストリーズ社

最近の動向

- 2025年12月、ウェストフレーザー・ティンバー社は、アルバータ州ハイレベルのOSB工場の無期限の操業停止(2026年春の縮小)と、ジョージア州コーデルでの2023年から2024年の生産ラインの停止を継続すると発表しました。これはOSBの需要の弱まりを反映しています。

- 2025年10月、ウェストフレーザー・ティンバー社は2025年第3四半期の業績を発表し、高い住宅ローン金利と関税圧力の中で厳しい市場状況が木材およびエンジニアードウッドセグメントの収益に影響を与えたと報告しました。

- 2022年9月、ポトラッチデルティック・コーポレーションとキャッチマーク・ティンバー・トラスト社の全株式取引による合併により、主要な統合木材REITであるポトラッチデルティック・コーポレーションが設立されました。

レポートのカバレッジ

この調査レポートは、木材の種類、グレード、用途、地理に基づいた詳細な分析を提供します。主要市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要用途を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場のダイナミクス、規制状況、技術の進歩が業界に与える影響を評価し、外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 住宅および商業建設活動の持続的な成長により、合板の需要は引き続き増加します。

- 建物の安全性コンプライアンスが強化されるにつれて、エンジニアード、防火、防水合板の採用が加速します。

- モジュラーファニチャー製造が、キャリブレーションおよびCNC対応の合板パネルの消費を促進すると予想されます。

- 環境規制やグリーンビルディング基準の拡大に伴い、持続可能で認証された合板が好まれるようになります。

- プレス、乾燥、接着システムの技術的向上が耐久性と生産効率を向上させます。

- 海洋、インフラ、産業用途向けの性能グレード合板を提供するメーカーにとって、輸出機会が増加します。

- デジタルサプライチェーントラッキングが調達の透明性をサポートし、世界貿易の受容性を向上させます。

- 沿岸、高湿度、または地震帯向けに特化した合板バリアントがニッチな収益セグメントを創出します。

- MDFや複合ボードとの競争が、メーカーに革新とブランディングを通じた差別化を促します。

- 戦略的な生産能力拡大とプランテーション資源への後方統合が、世界的な競争ポジショニングを形成します。