市場概要

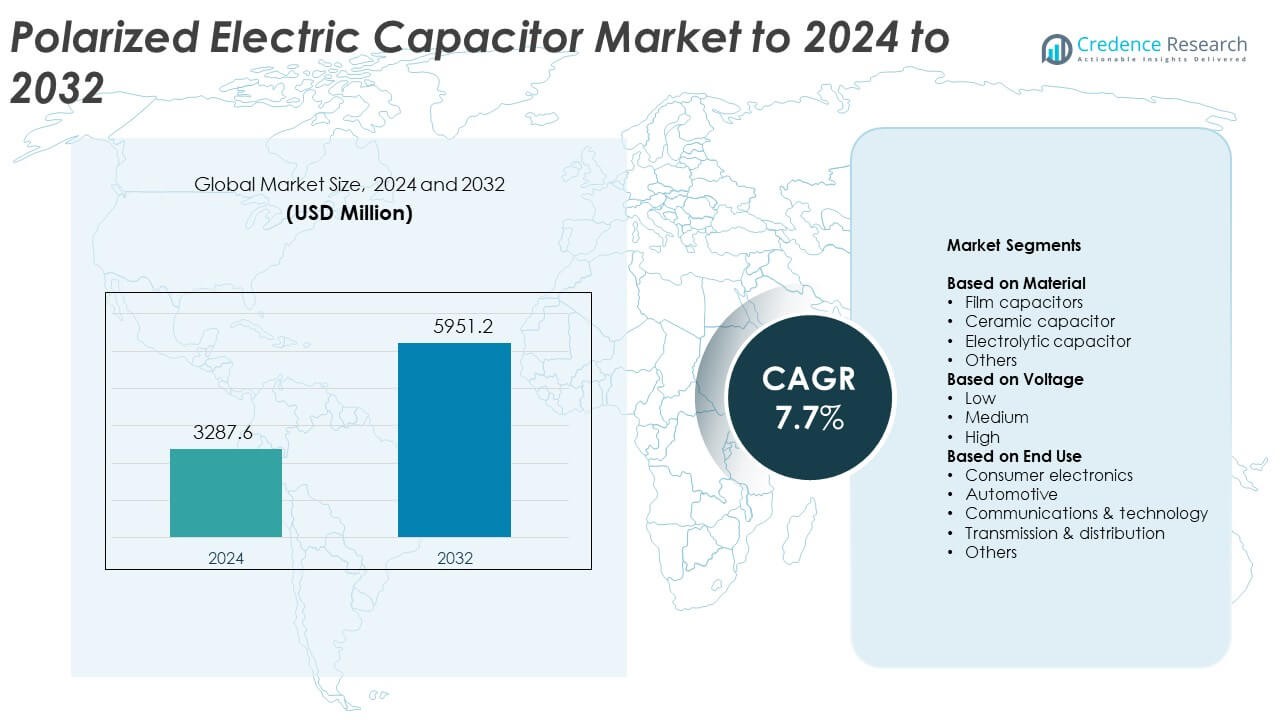

偏極電解コンデンサ市場の規模は2024年に3,287.6百万米ドルと評価され、2032年までに5,951.2百万米ドルに達すると予測されており、予測期間中のCAGRは7.7%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 偏極電解コンデンサ市場規模 2024 |

3,287.6百万米ドル |

| 偏極電解コンデンサ市場、CAGR |

7.7% |

| 偏極電解コンデンサ市場規模 2032 |

5,951.2百万米ドル |

偏極電解コンデンサ市場には、パナソニック株式会社、京セラAVX、ハベルズ、シュナイダーエレクトリック、サムスン電機、村田製作所、ABB、コーネルダビリエ、ケメットコーポレーション、エルナなどの主要企業が含まれ、高密度、長寿命、耐熱性コンデンサ技術の革新を通じて強力な世界的競争に貢献しています。アジア太平洋地域は、大規模な電子機器製造、強力なEV採用、広範な通信インフラの成長により、約38%のシェアで市場をリードしています。北米は、先進的な産業システムと自動車および民生用電子機器の需要増加に支えられ、約28%のシェアで続いています。ヨーロッパは、電動モビリティ、再生可能エネルギーの拡大、産業オートメーションにより、約24%のシェアを保持しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場インサイト

- 偏極電解コンデンサ市場は2024年に3,287.6百万米ドルに達し、2032年までに5,951.2百万米ドルに達すると予測され、CAGRは7.7%です。

- 消費者向け電子機器、EVシステム、通信機器が安定した電力調整と高いキャパシタンス密度を必要とするため、需要が増加しています。

- 小型化のトレンド、再生可能エネルギーの拡大、先進的な自動車用電子機器の使用増加が主要産業の購買パターンを形成しています。

- 市場は競争が激しく、世界的なプレーヤーは長寿命コンデンサ、改良された材料、生産拡大に焦点を当て、増加する用途のニーズに応えています。

- アジア太平洋地域が約38%のシェアでリードし、北米が約28%、ヨーロッパが約24%で続いています。電解コンデンサは、アプリケーション全体で約46%のシェアを占めています。

市場セグメンテーション分析:

材料別

電解コンデンサは2024年に偏極電解コンデンサ市場で約46%の支配的なシェアを持ちました。これらのコンポーネントは、消費者向け電子機器や産業システムにおける電力平滑化、エネルギー貯蔵、高キャパシタンスのニーズに不可欠です。電源、インバータ、安定した性能が求められるコンパクトな電子機器からの強い需要がありました。フィルムコンデンサとセラミックコンデンサは、精密で高周波回路において成長しましたが、キャパシタンス密度が低いため、シェアは小さくなっています。コンパクトデバイスとパワーエレクトロニクスの生産増加が電解コンデンサの強力なリードを維持するのに役立ちました。

- 例えば、TDKのCeraLinkコンデンサB58035U7105M062は、製品データシートに記載されているように、700ボルトの定格電圧で1マイクロファラッドの典型的な静電容量を提供し、100キロヘルツおよび85度の摂氏で12アンペアの公称動作電流を持ちます。

電圧別

2024年には、低電圧コンデンサがこのセグメントでほぼ52%のシェアを占めました。これらのコンポーネントは、スマートフォン、ノートパソコン、家庭用電化製品、低電力産業機器で多く使用されました。メーカーは、コンパクトなサイズ、安定した許容範囲、携帯機器の電力調整に適しているため、低電圧ユニットを好みました。中電圧および高電圧コンデンサは、電気自動車、再生可能システム、グリッド機器で拡大しましたが、設計の複雑さと適用範囲の制限のため、採用は小規模にとどまりました。消費者向け電子機器と小型電力システムの成長により、低電圧コンデンサは最前線に立ち続けました。

- 例えば、サムスン電機のCL10シリーズのCL10A226MP8NUNE多層セラミックコンデンサは、ディストリビュータの仕様によれば、0603表面実装パッケージで10ボルトの定格電圧で22マイクロファラッドを提供します。

最終用途別

2024年には、消費者向け電子機器がこのセグメントで約41%のシェアを占めました。スマートフォン、ウェアラブル、スマート家電、エンターテインメントデバイスの生産増加により、電力調整と信号安定性をサポートする偏極コンデンサの需要が高まりました。個人用電子機器の急速なアップグレードと強力な世界的な出荷量がセグメントの規模を拡大しました。自動車および通信技術は、車両およびネットワーク機器の電子コンテンツの増加により、新興分野として続きました。しかし、日常の消費者デバイスからの広範で継続的な需要により、消費者向け電子機器セグメントのリーディングポジションが確保されました。

主要な成長要因

消費者向け電子機器の需要増加

スマートフォン、ノートパソコン、ウェアラブル、スマート家電の世界的な生産が増加し、偏極電気コンデンサの使用が促進されています。これらのコンポーネントは、コンパクトなデバイスでの電力安定性、エネルギー貯蔵、信号調整をサポートします。メーカーは性能向上と小型化を推進しており、効率性と耐久性が向上したコンデンサの需要が高まっています。個人用電子機器と接続デバイスの強力な成長が、この推進力を市場拡大の中心に据えています。

- 例えば、Appleは2023年に2億3180万台のiPhoneを出荷し、各ハンドセットには電力管理と無線回路のために複数の偏極コンデンサが組み込まれています。

自動車用電子機器の拡大

自動車システムは、安全性、インフォテインメント、電力管理、電気駆動系制御のために、より多くの電子部品を使用しています。偏極コンデンサは、EV充電器、車載インバータ、先進運転支援システムにおける電圧調整とエネルギーバッファリングに不可欠です。EVの採用が進むにつれて、より高い温度耐性と長寿命をサポートするコンポーネントの使用が加速しています。よりスマートで電動化された車両へのシフトが、この成長の柱を強化しています。

- 例えば、BYDは2023年に302万4417台の車両を販売し、その大部分が新エネルギー車であり、インバータやバッテリーマネジメントユニットに多数の偏極コンデンサを使用した高密度の電子および電力変換コンテンツを備えています。

電力および再生可能インフラの成長

送電網、ソーラーインバーター、風力発電システムは、電圧変動を管理し、安定した電力品質を供給するコンデンサを必要とします。再生可能エネルギーの設置が拡大するにつれて、高容量で長寿命の極性コンデンサの需要が増加します。グリッドの近代化プログラムは、連続的な負荷変動に対応する信頼性の高い部品の需要をさらに高めます。国々がよりクリーンで効率的なエネルギーシステムに投資する中、この要因は重要なままです。

主要なトレンドと機会

小型化と高密度コンデンサの開発

メーカーは、コンパクトな電子機器、EV制御ユニット、ウェアラブルデバイスをサポートするために、高い容量密度を持つ小型のコンデンサ設計に移行しています。材料の進歩と改良された電解液の配合により、より良い熱安定性と長い動作寿命が実現します。このトレンドは、急成長するデバイスカテゴリで使用されるプレミアムコンデンサのバリエーションに機会を開きます。薄型で高容量のフォーマットに投資する企業は、複数の産業での採用の増加から利益を得ます。

- 例えば、KEMETのAO-CAPアルミニウム有機ポリマーシリーズは、2ボルトから35ボルトの電圧範囲で3ミリオームの最小等価直列抵抗を指定しており、コンパクトな電子機器向けの高密度、低損失のコンデンサ技術を示しています。

先進的な自動車システムへのコンデンサの統合

自動車用電子機器は、ADAS、バッテリーマネジメント、回生ブレーキ、インフォテインメントシステムなどの機能で拡大し続けています。これらの機能は、急速な充放電サイクルと温度ストレスに対応する耐久性のあるコンデンサを必要とします。自動車メーカーが電子機器を多く搭載した車両プラットフォームを構築するにつれて、信頼性の高い極性コンデンサの需要が高まります。このトレンドは、寿命と安全機能を強化した自動車グレードの部品を提供するサプライヤーにとって機会を提供します。

- 例えば、テキサス州のコンチネンタルの自動運転モビリティ製造工場は、運用初年度に350万台以上の先進運転支援システムユニットを生産し、各モジュールには安定した電力とセンサーコンディショニングのために複数の極性コンデンサが組み込まれています。

5Gと通信機器の成長

通信ネットワークは、無線ユニット、基地局、ブロードバンドデバイスでの安定した電力フィルタリングとノイズ抑制を要求します。極性コンデンサはこれらの要件を満たす上で重要な役割を果たします。5Gの展開拡大により、RFシステムと関連する電力モジュールの生産が増加します。これにより、高周波数とエネルギー効率に最適化されたコンデンサを提供するサプライヤーにとっての機会が生まれます。

主要な課題

原材料の供給不安定性

電解コンデンサはアルミニウム、電解液、特定の誘電材料に依存しており、これらは供給の変動に直面しています。価格の不安定性は製造コストに影響を与え、生産者の利益率を低下させます。金属精錬や化学製品の生産における世界的な混乱は、部品供給を遅らせ、顧客のリードタイムに影響を与える可能性があります。安定した材料の流れを管理することは、コンデンサメーカーにとって持続的な課題です。

極端な条件下での性能制限

極性コンデンサは高温、高リップル電流、または連続的なストレス下で劣化する可能性があります。これらの制限は、過酷な自動車、航空宇宙、および産業環境での使用を制約します。メーカーは、長寿命で高安定性の部品に対する期待を満たすために信頼性を向上させる必要があります。性能の制約は、強い耐久性を必要とする要求の厳しいアプリケーションでの展開を引き続き困難にします。

地域分析

北米

北アメリカは2024年に偏光電解コンデンサ市場の約28%を占め、消費者向け電子機器、自動車用電子機器、産業用電力システムにおける強い需要に支えられています。この地域は、安定した電力調整に依存する電気自動車、データセンター、通信機器の着実な成長から恩恵を受けています。5Gインフラの拡大と高度な運転支援システムの利用拡大が、偏光コンデンサの採用を促進しています。主要な技術メーカーの存在と再生可能エネルギーへの継続的な投資が地域消費をさらに強化しています。企業が電力システムをアップグレードして効率と信頼性を向上させるにつれて、市場も成長しています。

ヨーロッパ

ヨーロッパは2024年に約24%のシェアを占め、自動車用電子機器、産業機械、エネルギーシステムの強力な生産に支えられています。この地域の電動モビリティへの推進は、バッテリーマネジメント、オンボードチャージャー、パワーコンバータに使用されるコンデンサの需要を増加させています。再生可能エネルギープロジェクトとスマートグリッドのアップグレードの成長が、高性能電力ユニットでの採用を強化しています。消費者向け電子機器の製造は安定しているものの、特定の国に集中しています。厳しい環境規制も、長寿命コンポーネントの開発を促進し、高度な偏光コンデンサの採用を後押ししています。自動化および通信セクターからの需要が地域市場をさらに強化しています。

アジア太平洋

アジア太平洋は2024年に約38%のシェアを占め、市場を支配し、主要な地域貢献者となっています。中国、日本、韓国、台湾での高い電子機器製造が、スマートフォン、家電、コンピューティングデバイス全体での偏光コンデンサの強い消費を促進しています。電気自動車、通信ネットワーク、産業自動化の急速な拡大が需要をさらに押し上げています。この地域は、大規模なコンデンサ生産と材料の入手可能性から恩恵を受け、製造コストを削減しています。インフラと再生可能エネルギーへの投資の増加も、電力システムでのコンデンサの必要性を高めています。コンパクトで接続されたデバイスに対する消費者の需要の高まりが、アジア太平洋を他の地域よりも先行させています。

ラテンアメリカ

ラテンアメリカは2024年に約6%の市場シェアを保持し、消費者向け電子機器、自動車部品、産業機器の採用の増加に支えられています。通信ネットワークの拡大と電力配分への着実な投資が、偏光コンデンサの適度な需要を促進しています。この地域の国々は徐々に再生可能エネルギーと電動モビリティを採用しており、エネルギー効率の高いコンポーネントへの関心が高まっています。地元の製造は限られているため、市場はアジアと北アメリカからの輸入に依存しています。家庭用電子機器の使用の増加と産業自動化が安定した成長を支えていますが、経済の変動が調達サイクルに影響を与え続けています。

中東とアフリカ

中東とアフリカは2024年に約4%のシェアを占め、電力インフラ、通信システム、消費者向け電子機器全体での偏光コンデンサの早期かつ着実な採用を反映しています。湾岸諸国での太陽光発電設備を含む再生可能プロジェクトへの投資が、インバータやグリッドシステムで使用されるコンデンサの需要を増加させています。通信のアップグレードとデジタル化の取り組みの拡大も、ネットワーク機器での使用を促進しています。選ばれた経済圏での産業開発が、機械や電力制御ユニットでの採用を支えています。製造の存在は低いものの、輸入の入手可能性の向上とインフラ支出が、地域の緩やかで一貫した成長を助けています。

市場のセグメンテーション:

材料別

- フィルムコンデンサ

- セラミックコンデンサ

- 電解コンデンサ

- その他

電圧別

エンドユース別

- 家電製品

- 自動車

- 通信 & 技術

- 送電 & 配電

- その他

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東 & アフリカ

競争環境

偏極電解コンデンサ市場は、パナソニック株式会社、KYOCERA AVX、ハベルズ、シュナイダーエレクトリック、サムスン電機、村田製作所、ABB、コーネルダビリエ、KEMETコーポレーション、ELNAなどの主要企業が世界的な競争の最前線に立っています。業界は、性能基準の向上に応えるために、改良された誘電体材料、高い静電容量密度、広い温度範囲に耐えるコンポーネントへの投資を続けています。市場参加者は、コンパクトな家電製品や自動車用電子機器をサポートするために小型化に注力しています。戦略的優先事項には、生産能力の拡大、品質管理の強化、電気自動車、パワーインバータ、産業オートメーション、5Gインフラ向けの用途別コンデンサラインの開発が含まれます。企業はまた、材料リスクを軽減し、納期を改善するためにサプライチェーンを強化しています。長寿命で高信頼性のコンポーネントに対する需要の高まりは、企業にテスト能力の向上と先進的な製造プロセスの採用を促しています。競争環境は、技術革新、グローバルな拡大、継続的な製品改良によってダイナミックに変化しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- パナソニック株式会社

- 京セラAVX

- ハベルズ

- シュナイダーエレクトリック

- サムスン電機

- 村田製作所

- ABB

- コーネル・ダビリエ

- KEMETコーポレーション

- エルナ

最近の展開

- 2024年、京セラAVXは、通信、産業、消費者向けデバイスの高密度PCBレイアウトにおいて基板スペースを節約するよう設計されたアルミ電解コンデンサのRESシリーズを発売し、極性コンデンサのポートフォリオを拡大しました。

- 2024年、エルナ株式会社(太陽誘電の完全子会社)は、青森県弘前市の天馬株式会社から工場建物を取得しました。

- 2023年、コーネル・ダビリエは、スペース制約のあるパワーエレクトロニクスやエネルギー貯蔵用途に高い容量密度を提供する、低プロファイルで105°Cで10,000時間のMLPSフラットパックアルミ電解コンデンサを導入しました。

レポートのカバレッジ

この調査レポートは、材料、電圧、エンドユース、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要なアプリケーションを詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進した様々な要因についても論じています。レポートは、市場のダイナミクス、規制の状況、業界を形成する技術の進歩についても探求しています。外部要因や世界経済の変化が市場成長に与える影響を評価し、最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的な提言を提供します。

将来の展望

- 消費者向け電子機器やコンパクトデバイスの需要が高まるにつれて、市場は成長します。

- 電気自動車の普及により、高温で長寿命のコンデンサの需要が増加します。

- 通信の拡大と5Gの展開により、ネットワーク電源システムでの使用が増加します。

- 再生可能エネルギープロジェクトにより、インバータやグリッド機器での消費が増加します。

- 小型化が進む中、メーカーは高密度コンデンサ設計の開発を推進します。

- 自動車用電子機器では、より耐久性があり安全認証されたコンデンサソリューションが必要になります。

- 産業オートメーションの成長が、制御および電源ユニットでの採用を支援します。

- 材料の革新が性能、寿命、熱安定性を向上させます。

- サプライチェーンの最適化が、原材料リスクを減少させるための優先事項となります。

- 技術のアップグレードが、ロボット工学、航空宇宙、スマートデバイスでの新しいアプリケーションをサポートします。