市場概要

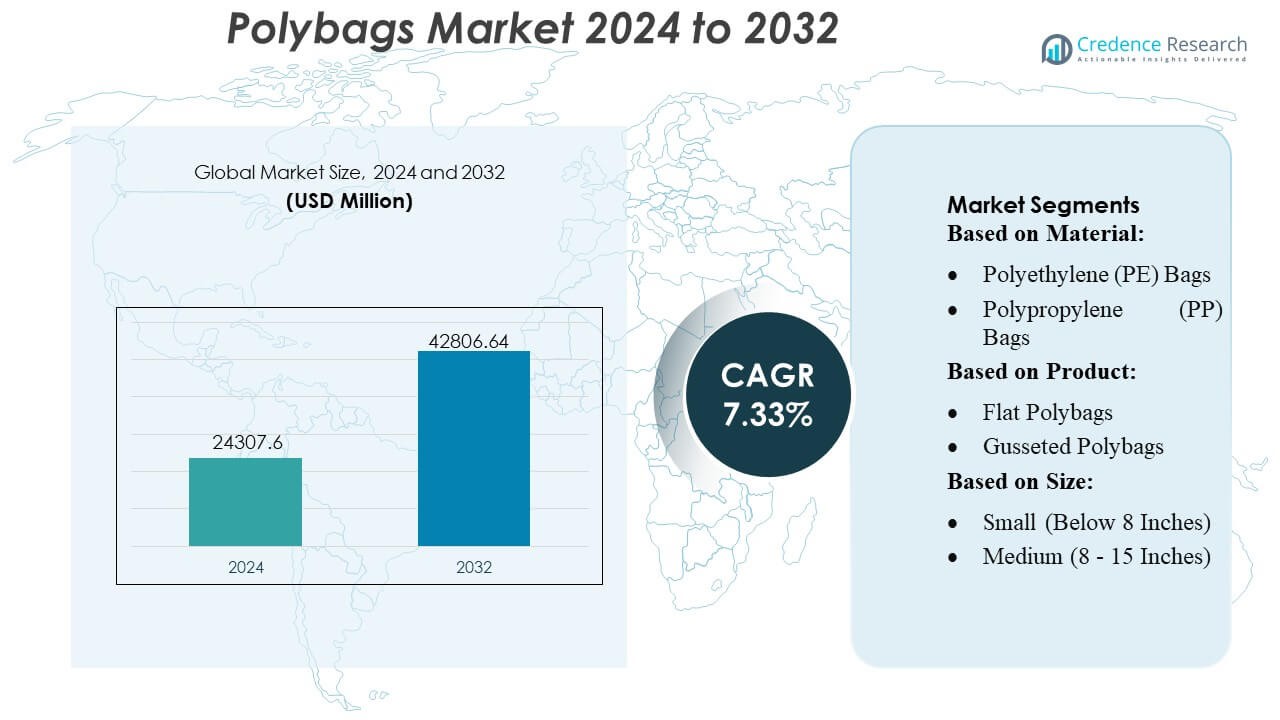

ポリバッグ市場の規模は2024年に24307.6百万米ドルと評価され、2032年までに42806.64百万米ドルに達すると予測されており、予測期間中のCAGRは7.33%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| ポリバッグ市場規模 2024 |

USD 24307.6 百万 |

| ポリバッグ市場、CAGR |

7.33% |

| ポリバッグ市場規模 2032 |

USD 42806.64 百万 |

ポリバッグ市場は、先進的なポリエチレン配合、高速生産技術、拡大するeコマース包装需要に焦点を当てた確立されたメーカーによって形成された活発な競争環境を特徴としています。主要企業は、リサイクル含有ポリマー、カスタマイズ可能なバッグフォーマット、および出力品質とコスト効率を向上させる自動変換能力への投資を通じて地位を強化しています。市場は、小売、FMCG、物流アプリケーションに合わせた軽量、多層、持続可能性に対応したソリューションを開発する革新者を引き付け続けています。北米は、強力なオンライン小売浸透、成熟した製造インフラ、および主要な消費者産業全体での高性能ポリベース包装形式の急速な採用に支えられ、正確な38%の市場シェアで支配的な地域として残っています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場インサイト

- ポリバッグ市場は2024年に24,307.6百万米ドルに達し、2032年には42,806.64百万米ドルに達すると予測されており、33%のCAGRを示し、世界の包装アプリケーション全体で安定した需要を反映しています。

- 強力な市場推進要因には、拡大するeコマース出荷、増加するFMCG消費、およびリサイクル含有ポリエチレンの加速採用が含まれ、軽量でカスタマイズ可能なポリバッグフォーマットへのシフトを強化しています。

- 主要なトレンドは、多層高強度バッグの急速な普及、バイオベース代替品の成長、および生産効率を向上させる高速押出および自動変換技術への投資の増加を強調しています。

- 競争の激しさは、メーカーがリサイクルポリマー、先進的なシールデザイン、およびスケーラブルな包装ソリューションに焦点を当てる中で高く、製品差別化は持続可能性指向の革新と付加価値のあるカスタマイズを通じて成長しています。

- 北米は38%の地域シェアでリードしており、アジア太平洋地域が最も成長している地域として続いています。LDPEベースのポリバッグは、多用途性、コスト効率、および小売および物流アプリケーションへの強い適合性のため、最大の材料セグメントシェアを保持しています。

市場セグメンテーション分析:

市場セグメンテーション分析:

材料別

ポリバッグ市場は、ポリエチレン(PE)バッグが支配しており、推定48%の市場シェアを持っています。これは、その多用途性、低コスト、および小売、eコマース、産業部門全体での大量包装用途との強い互換性によって推進されています。PEの耐久性、耐湿性、リサイクルの容易さがその広範な採用を強化しており、LDPEおよびHDPEのバリアントに対する需要の増加がセグメントの拡大を支えています。ポリプロピレン(PP)バッグは、透明性と剛性のために食品およびアパレル包装で注目を集めており、PETバッグはプレミアムおよび高強度のニーズに対応しています。生分解性プラスチックを含む「その他」のカテゴリは、持続可能性へのコミットメントの高まりとともに着実に成長しています。

- 例えば、Bischof+Kleinの技術フィルムおよびラミネート事業は、メーカー指定の厚さ公差を目標フィルム厚さに対して±5%以内で、1,000,000ユニット以上または線形メートル単位で生産される場合に、単層および共押出しPEフィルム(LDPE/HDPE)を定期的に提供しています。

製品別

フラットポリバッグは市場をリードしており、約32%のシェアを持っています。これは、軽量で経済的なデザインが優先されるアパレル、消費財、およびバルク包装業務での広範な使用によって支えられています。自動包装システムとの互換性が高スループットのフルフィルメント環境での採用をさらに加速させています。ガセットポリバッグは体積包装での需要を拡大し、ジップロックバリアントは再封可能性のために食品、電子機器、医療分野で成長しています。ポリメーラーとバブルメーラーは、クッション保護要件と小包出荷の増加によって、eコマース物流で強い勢いを持っています。ウィケットおよびその他のポリバッグは、特殊な産業および小売用途に対応しています。

- 例えば、Goglioの多層ラミネートフィルムは、標準提供として最大10リットル容量のポーチおよび事前成形バッグをサポートするように設計されています。彼らのフィルムからポーチへの変換ラインは、小売用の小型ポーチから10L容量のポーチまでのバッグサイズに対応しており、幅広い製品容量に対応する柔軟性を提供しています。

サイズ別

中型(8–15インチ)カテゴリは、eコマース注文出荷、アパレル包装、医薬品、および多目的小売用途での強い利用によって、ほぼ45%の市場シェアを占めています。このサイズ範囲は、容量と取り扱い効率の最適なバランスを提供し、自動包装ラインや多様な製品寸法に適しています。小型バッグは食品包装、スペアパーツ、軽量商品で一貫して使用され、大型バッグは産業部品、バルク出荷、および重包装に対応しています。オンライン小売におけるSKUの多様性の増加は、中型ポリバッグの需要を強化し、セグメントのリーダーシップを強化しています。

主要成長ドライバー

eコマースの拡大と大量フルフィルメント需要

eコマースの浸透が高まる中、アパレル、電子アクセサリー、小型消費財の高頻度出荷を支えるポリバッグの需要が強まっています。フルフィルメントセンターは、寸法重量を削減し、注文処理速度を加速する軽量で柔軟な包装を好みます。ポリバッグは、コスト効率の良い出荷を可能にし、最小限の保管スペースを必要とし、自動袋詰め機器と容易に統合されるため、大規模な物流ネットワークでの採用を強化します。返品出荷とサブスクリプションベースのコマースの増加は消費をさらに高め、ポリバッグを迅速に動くオムニチャネル小売環境における重要な包装形式として位置づけています。

- 例えば、Berryは高性能ストレッチフィルムを引き続き拡大しています。Berryのストレッチフィルムポートフォリオの一部である「Stratos™」マシンフィルムは、複数のゲージ/ミルのバリエーション(37ミル、42ミル、45ミル、51ミル、61ミル)で提供され、一方の面に粘着性があり、高い荷重保持力、突き刺しおよび引き裂き抵抗、そして200–300%までのプレストレッチ用途(ゲージおよび用途に依存)に対応しています。

食品、医療、産業用包装用途の成長

食品包装、医薬品供給、および工業製品における需要は、耐湿性、汚染管理、および高い材料耐久性の必要性によって支えられ、強まっています。ポリバッグは優れたバリア特性、透明性、およびカスタマイズの柔軟性を提供し、新鮮な農産物、医療用使い捨て品、および重要な予備部品に適しています。強化された強度とシール性は、長期の流通サイクル全体で製品の安全性を向上させます。コールドチェーン物流の拡大と医療における滅菌包装の使用の増加は市場浸透を加速させ、規制された衛生に敏感なセクター全体でポリバッグの関連性を強化します。

- 例えば、InteplastのLoadStar Plusハンドフィルムは、「プレミアムメタロセン多層構造」を採用しており、パレットラッピング中に荷重に対して最大300%のストレッチを達成し、薄いフィルムゲージでも高い荷重保持力と突き刺し/引き裂き抵抗を提供します。

リサイクルおよび持続可能なポリバッグ材料の進展

持続可能な包装への関心の高まりは、リサイクルコンテンツポリバッグ、堆肥化可能フィルム、およびバイオベースポリマーへの投資を促進しています。ブランドは、規制遵守と企業の持続可能性目標を満たすためにPCRを豊富に含むポリバッグを採用し、メーカーは環境性能を損なうことなくフィルムの強度、透明性、および印刷適性を向上させています。クローズドループリサイクルと単一材料構造の革新は、循環経済の取り組みをさらに支援します。環境に優しい包装に向けた小売業者のコミットメントの増加は、特に厳しい廃棄物管理の義務と環境に配慮した製品を好む消費者の増加が見られる市場で急速な採用を促進します。

主要なトレンドと機会

自動化対応ポリバッグの採用の増加

主要なトレンドは、自動化された包装ライン向けに設計されたポリバッグの需要に集中しており、フルフィルメントセンターが速度と労働効率を優先することによって推進されています。自動ウィケットバッグ、機械読み取り可能なフィルム、一貫した材料の厚さは、包装の正確性を向上させ、運用のダウンタイムを削減します。このシフトは、メーカーが高品質で機械に適したバリエーションを開発し、迅速なサイクルレートをサポートすることを奨励します。流通ハブにおけるロボット工学と高速ソーティングの採用拡大は、一貫した性能を最適化した精密設計のポリバッグの機会を強化します。

- 例えば、Amcorの包装自動化ソリューションのマーケティング資料や製品ページでは、「床の廃棄物を50%以上削減」という環境上の利点が主要な利点の一つとして明確に述べられています。これは、統合された機器と最適化されたロールストックフィルムを使用することによる運用上の利点として提示されています。

プレミアム、機能的、カスタマイズ可能な包装へのシフト

視覚的に魅力的で機能的な包装に対する消費者の期待の高まりは、印刷された、改ざん防止の、再封可能なポリバッグに強い機会を生み出しています。Eコマースブランドは、製品保護、ブランディングの可視性、ユーザー体験の向上を強調しており、カスタマイズ可能なバッグ形式の需要を高めています。高解像度印刷、QRコード統合、多層構造の進歩が付加価値機能をサポートします。このトレンドにより、ポリバッグメーカーはデザインの柔軟性と専門的な性能特性を通じて差別化を図り、ファッション、電子機器、小売ギフトカテゴリーでの採用を促進しています。

- 例えば、Cargillの再生可能燃料部門は、ベルギーのゲントにある先進的なバイオディーゼル施設が年間最大115,000メートルトンの先進的なバイオディーゼルを生産することを報告しています。この施設は、植物油精製からの酸性油、工業プロセスからの液体残渣、さらには地元自治体からの下水汚泥から回収された脂肪を含む、難しい原料を処理するように設計されています。

主要な課題

持続可能性規制の強化とコンプライアンス負担

使い捨てプラスチックを対象とした厳しい規制は、ポリバッグメーカーに大きな課題をもたらします。リサイクル素材の使用、拡張された生産者責任、廃棄物回収の要件は、素材調達の複雑さを増し、運用コストを引き上げます。厳しいプラスチック禁止を実施する市場は、企業にリサイクル可能または堆肥化可能な代替品への移行を加速させるよう促し、新たな投資やプロセスの変更を必要とすることが多いです。グローバルなサプライチェーンでポリバッグを使用するブランドにとって、コンプライアンスの圧力は高く、標準化された素材認証と環境に配慮した生産慣行の必要性が高まっています。

原材料価格の変動とサプライチェーンリスク

ポリエチレン、ポリプロピレン、PET樹脂の価格変動は、特に石油化学原料に依存する市場でポリバッグの生産コストに大きな影響を与えます。供給の混乱、地政学的緊張、輸送のボトルネックが、素材の安定供給を妨げ、リードタイムを延ばします。メーカーは価格の安定性を維持するのが難しく、大口購入者との契約交渉や利益率に影響を及ぼします。これらのコストの不確実性は、企業に原材料の供給元を多様化し、代替素材を採用し、長期的なサプライヤー契約を強化して運用リスクを最小限に抑えるよう促します。

地域分析

北アメリカ

北アメリカは、ポリバッグ市場で推定38%の市場シェアを持ち、Eコマースの浸透率が高く、強力なフルフィルメントインフラと自動包装ラインの広範な採用に支えられています。米国とカナダの小売業者や物流業者は、軽量で耐久性のあるポリバッグを好み、輸送コストを削減し、運用速度を向上させます。再封可能、改ざん防止、カスタマイズされたポリバッグの消費が増加することで、需要がさらに強化されます。持続可能性規制は、リサイクル素材を使用したフィルムの採用を促し、メーカーは地域施設全体でPCRベースのポリバッグ生産を拡大しています。

ヨーロッパ

ヨーロッパは、厳しい持続可能性規制、先進的なリサイクルシステム、小売、食品、製薬分野における高品質な包装の強い需要により、約27%の市場シェアを占めています。ドイツ、イギリス、フランス、オランダなどの国々は、リサイクル可能で堆肥化可能なポリバッグの代替品を優先し、メーカーに単一素材やバイオベースの構造での革新を促しています。国境を越えた電子商取引の成長は、ポリメールや保護用ポリバッグの需要を加速させ、一方で使い捨てプラスチックに対する規制の圧力が素材の選択を再形成しています。プレミアム印刷やブランド包装の強い採用は、ファッション、化粧品、専門小売におけるセグメント価値を高めています。

アジア太平洋

アジア太平洋は、約30%の市場シェアを持ち、大規模な製造能力、急速な都市化、中国、インド、インドネシア、東南アジアにおける小売および電子商取引エコシステムの拡大に支えられています。この地域は、低コストの生産、高ボリュームの樹脂供給、食品、製薬、電子機器における柔軟な包装の採用の増加から利益を得ています。オンラインショッピングの参加が増加することで、メール便、ジップロックバッグ、多層ポリバッグの消費が強化されています。自動包装および持続可能な素材への投資が市場の進化を加速させ、廃棄物管理における政府主導のイニシアチブがリサイクル可能およびPCRベースのポリバッグの需要を促進しています。APACは最も成長の速い地域市場です。

ラテンアメリカ

ラテンアメリカは、増加する小売の近代化、国内電子商取引の拡大、柔軟で低コストの包装ソリューションへの強い需要により、ほぼ3%の市場シェアを占めています。ブラジルとメキシコが消費をリードし、食品包装、製薬、消費財の成長に支えられています。経済の変動性が原材料価格に影響を与え、企業はコスト効率の良いポリバッグ形式を採用するようになっています。リサイクル可能な素材や現地生産への関心の高まりが市場の発展を支援していますが、持続可能性規制は他の地域と比べて初期段階にあります。自動包装システムの段階的な採用が、標準化されたポリバッグ形式の将来の需要を強化します。

中東・アフリカ

中東・アフリカ地域は、FMCG、農業、製薬における包装需要の増加により、約2%の市場シェアを持っています。UAE、サウジアラビア、南アフリカが、小売の拡大、輸出入活動の増加、インフラ開発により消費をリードしています。需要は、高温環境や重作業に適した耐久性のあるポリバッグに集中しています。リサイクル素材の義務付けや廃棄物管理改革を含む持続可能性プログラムが、素材の選好を再形成し始めています。物流ネットワークへの投資の増加とオンラインショッピングの採用が徐々に成長に寄与していますが、輸入原材料への依存が価格と供給の安定性に影響を与え続けています。

市場セグメンテーション:

素材別:

- ポリエチレン(PE)バッグ

- ポリプロピレン(PP)バッグ

製品別:

サイズ別:

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

ポリバッグ市場は、Alfa Poly Plast、Smurfit Kappa、Bischof+Klein SE & Co. KG、Novolex、Goglio SpA、Berry Global Inc.、ARIHANT PACKAGING、Inteplast Group、Amcor plc、Mondiなどのグローバルな包装リーダーと地域の専門メーカーによって形成された競争環境を特徴としています。ポリバッグ市場は、材料工学の継続的な革新、大規模な生産能力、持続可能な包装ソリューションへの強化された注力によって定義されています。メーカーは、eコマース、小売、食品包装、製薬などの急成長セグメントのニーズをサポートする軽量で耐久性があり、高度にカスタマイズ可能なポリバッグの開発に注力しています。自動フィルム処理、高速押出、先進的な印刷技術への投資は、製品の一貫性と運用効率を向上させます。企業は、流通ネットワークの拡大、リサイクルシステムの改善、消費後リサイクル素材の統合を通じて市場での地位を強化しています。プラスチック廃棄物に対する規制圧力の高まりは、リサイクル可能、堆肥化可能、単一素材のポリバッグ形式の加速開発を促進しています。

主要プレイヤー分析

- Alfa Poly Plast

- Smurfit Kappa

- Bischof+Klein SE & Co. KG

- Novolex

- Goglio SpA

- Berry Global Inc.

- ARIHANT PACKAGING

- Inteplast Group

- Amcor plc

- Mondi

最近の展開

- 2024年11月、100%バイオベースで水溶性、さまざまな環境で生分解可能な天然ポリマーの製造を専門とするフランスの企業Lactipsは、フィンランドの主要な包装変換会社Walkiと共同開発契約(JDA)を締結しました。

- 2024年10月、UPM Specialty PapersとEastmanは、グリースと酸素バリアを必要とする食品用途向けに設計された新しいバイオポリマーコーティング紙包装ソリューションを開発しました。このソリューションは、Eastmanのバイオベースで堆肥化可能なSolus™パフォーマンス添加剤とBioPBSTMポリマーを統合し、UPMの堆肥化可能でリサイクル可能なバリアベース紙に薄いコーティングを形成します。

- 2024年3月、SEE(旧Sealed Air)は、食品加工業者と小売業者がプラスチック使用を最小限に抑え、紙包装に対する消費者の好みに応えるための新しい紙ベースのボトムウェブを導入しました。

- 2024年2月、CJ Biomaterialsは、同日配送用のPHAベースのポリバッグを発売しました。これらは完全にバイオベースでPVCを置き換え、従来のプラスチックバッグと同様の耐久性、不透明性、接着品質を提供し、韓国のCJ Olive Youngがサービスに採用しました。これらのバッグは、持続可能な包装のために従来のプラスチック性能を模倣するPHAの可能性を示し、環境に優しく、完全に生分解可能な代替品を提供します。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

レポートのカバレッジ

この調査レポートは、タイプ、用途、エンドユーザー、地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳述し、彼らのビジネス、製品提供、投資、収益源、主要な用途の概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートはまた、市場を形成する市場ダイナミクス、規制シナリオ、技術の進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨を提供します。

将来の展望

- 小売、eコマース、配送駆動の包装需要の増加により、市場は着実に拡大します。

- メーカーは、持続可能性目標を達成するためにリサイクルおよびバイオベースのポリマーの採用を増やします。

- 自動化と高速押出技術が生産効率と一貫性を向上させます。

- 軽量で強力な多層ポリバッグが物流と消費財の包装で注目を集めます。

- 規制の圧力がリサイクル可能でプラスチック削減の包装形式への移行を加速させます。

- ファッション、電子機器、FMCGセクターでカスタム印刷およびブランド強化のポリバッグの採用が増加します。

- 廃棄物削減の取り組みがポリバッグ生産における消費後リサイクルコンテンツの広範な使用を促進します。

- 新興市場は、小売インフラの拡大により、ボリューム成長に大きく貢献します。

- 生分解性添加剤の革新が、より速く分解するポリバッグソリューションの開発を支援します。

- 樹脂供給業者とコンバーター間の戦略的な協力が、材料開発パイプラインを強化します。