市場概要

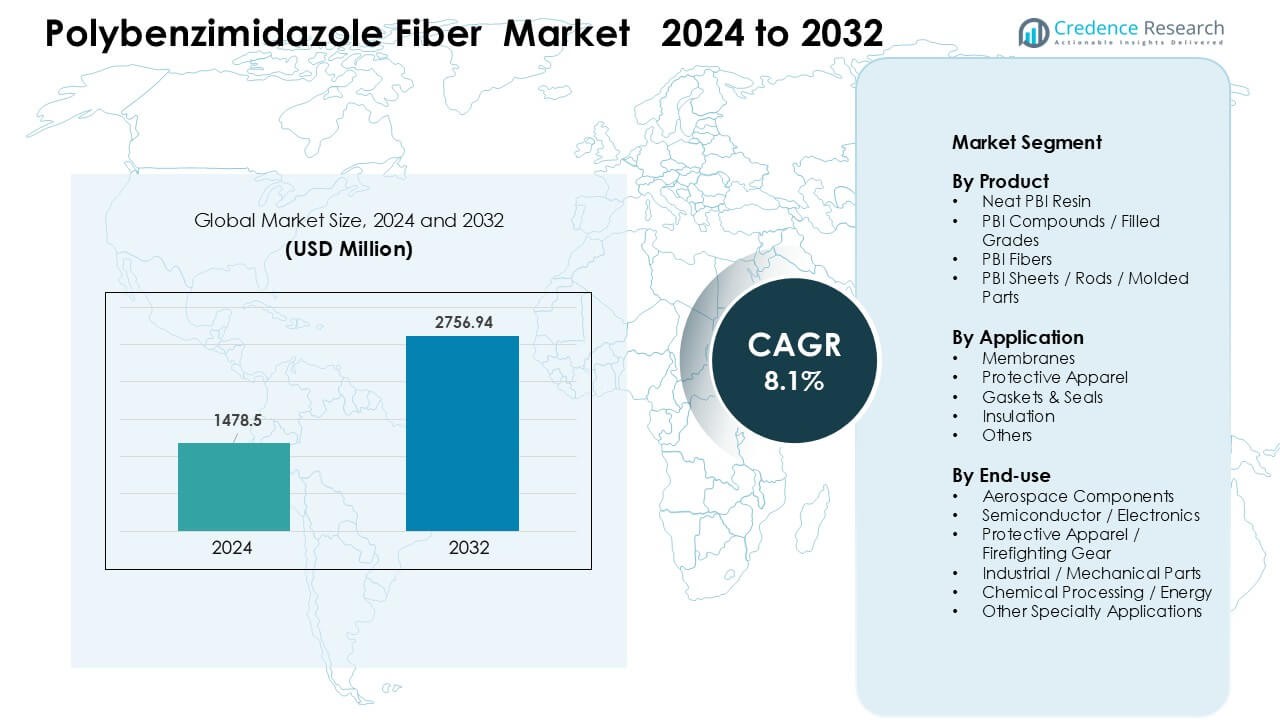

ポリベンズイミダゾール繊維市場は2024年に14億7,850万米ドルと評価され、2032年までに27億5,694万米ドルに達すると予測されており、予測期間中に年平均成長率8.1%で成長する見込みです。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| ポリベンズイミダゾール繊維市場規模 2024 |

14億7,850万米ドル |

| ポリベンズイミダゾール繊維市場、CAGR |

8.1% |

| ポリベンズイミダゾール繊維市場規模 2032 |

27億5,694万米ドル |

ポリベンズイミダゾール繊維市場は、PBIパフォーマンスプロダクツ社、三菱ケミカルアドバンストマテリアルズAG、ビクトレックスplc、ポリミックスLtd、バリーリボンミルズ、グッドフェローコーポレーション、上海松瀚プラスチックテクノロジー有限公司、アトキンス&ピアース、テンケイトプロテクティブファブリックス、スウィコフィルAGなどの主要企業間で激しい競争が特徴です。これらの企業は、先進的なPBI繊維技術、高純度樹脂の開発、航空宇宙、防衛、半導体、保護服用途向けのカスタマイズされたソリューションを通じて市場のリーチを強化しています。北米は2024年に約38%のシェアを持ち、強力な航空宇宙プログラム、高い消防士装備の調達、広範な半導体製造活動によって支えられ、主要地域としての地位を維持しました。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- ポリベンズイミダゾール繊維市場は2024年に14億7,850万米ドルに達し、2025年から2032年にかけて年平均成長率8.1%で2032年には27億5,694万米ドルに達すると予測されています。

- 強力な推進要因には、航空宇宙、消防装備、半導体製造における耐熱材料の需要増加が含まれ、PBI繊維が約42%の最大の製品シェアを保持しています。

- 主要なトレンドには、次世代保護服へのPBIの採用拡大と、燃料電池およびエネルギーシステム向けの高温膜での使用拡大が含まれます。

- 競争環境には、PBIパフォーマンスプロダクツ、三菱ケミカルアドバンストマテリアルズ、ビクトレックス、ポリミックス、テンケイトプロテクティブファブリックスなどの企業が含まれ、企業は高性能繊維工学とクリーンルームグレードの材料に注力しています。

- 北米は約38%のシェアで市場をリードし、次いでヨーロッパが28%、アジア太平洋が26%を占め、2024年には保護服が約48%のシェアで用途を支配しました。

市場セグメンテーション分析:

市場セグメンテーション分析:

製品別

PBI繊維は2024年にポリベンズイミダゾール繊維市場で約42%の支配的なシェアを持ちました。強力な耐熱性、耐炎性、低ガス放出が、航空宇宙、防衛、産業用安全装備での広範な使用を支えました。純粋なPBI樹脂と充填グレードは、寸法安定性の向上により精密部品で着実に支持を得ました。シート、ロッド、成形部品も、高い機械的耐久性が重要なニッチなエンジニアリング用途で拡大しました。航空機や半導体ツールでの先進的なポリマーの採用拡大が、PBI繊維のリードをさらに強化しました。

- 例えば、PBI Advanced Materials Co., Ltd.は、日本の佐藤グループの一員であり、PBI Performance Products(原材料供給元である米国企業)からライセンスを受けてPBI材料を製造・販売している別会社であり、東レ先端材料ではありません。

用途別

2024年には、防護服が市場をリードし、消防、軍事作戦、産業処理における厳格な安全基準により、約48%のシェアを占めました。エンドユーザーが高温および耐炎性のスーツを採用して労働者の保護を強化したため、需要が増加しました。膜はろ過および燃料電池システムで成長し、ガスケットおよびシールは過酷な環境での操作で進化しました。断熱材およびその他の特殊用途は、熱管理ニーズの高まりから支持を得ました。強力な規制圧力と職場の安全コンプライアンスの向上が、防護服のリーダーシップを維持するのに役立ちました。

- 例えば、Zylon®はポリ(p-フェニレン-2,6-ベンゾビスオキサゾール) (PBO)繊維の商標名であり、日本の東洋紡株式会社が単独で製造しています。

最終用途別

2024年には、防護服および消防装備が約46%のシェアを占め、防衛、航空、危険産業セクターでの調達の増加によって主導されました。航空宇宙部品は、キャビンやエンジン周辺での軽量で耐熱性のある材料の使用が広がり、拡大しました。半導体および電子機器の用途は、低汚染材料の需要により成長しました。産業用機械部品および化学処理用途は、企業が高性能ポリマーにアップグレードするにつれて徐々に採用されました。熱安全性と材料の信頼性に対する広範な焦点が、防護服を主要な最終用途カテゴリーとして維持しました。

主要成長要因

先進的な耐熱材料への高い需要

ポリベンズイミダゾール繊維市場は、航空宇宙、防衛、産業安全用途における高温耐性材料の需要増加により、強力に成長しています。多くのエンドユーザーは、より強い耐炎性、400°Cを超える優れた熱耐久性、低煙生成のため、従来のアラミドおよび炭素系材料をPBIに置き換えています。これらの利点は、信頼性が重要な消防士の防護服、航空機の内装、高リスク産業環境での使用をサポートします。成長はまた、航空宇宙生産の拡大と世界的な防衛支出の増加からも来ており、製造業者はより高い性能マージンを持つ材料を調達するよう促されています。労働者の安全に対する強力な規制圧力も採用を後押ししています。

- 例えば、東レ先端複合材料は、航空機の内装用難燃材料や重要な防衛用途向けの高性能複合材料を含む、これらの産業向けの幅広い先端材料を供給しています。PBI繊維は、消防士の装備、宇宙飛行士のスーツ、航空機の防火層での使用がよく知られています。

半導体および電子機器製造の拡大

半導体および電子機器セクターは、低アウトガス、化学耐性、寸法安定性のためにPBI繊維の需要を促進しています。これらの特性は、汚染制御が重要なウエハー処理システム、プラズマ処理装置、クリーンルーム部品で重要です。アジア、米国、ヨーロッパでのチップ製造能力の急速な成長は、高純度のエンジニアリング材料の必要性を高めています。PBI繊維は、次世代リソグラフィープラットフォームや高温および厳しいプラズマ条件下で動作する先進的なパッケージングラインをサポートします。ファブへの投資の増加と高性能電子機器の需要の高まりが、この推進力を強化しています。

- 例えば、セラニーズのPBI繊維は、ウェーハ処理やプラズマエッチング部品に使用され、半導体工場のクリーンルーム基準を維持するために重要な低アウトガス性と耐薬品性を提供します。

高性能フィルターおよびエネルギーシステムでの採用拡大

PBI繊維は、燃料電池、エネルギー貯蔵、化学処理で使用される膜、フィルター、断熱システムでの需要が高まっています。その化学的安定性と耐熱性により、過酷な環境での運転寿命が延びます。水素燃料電池の開発の成長は、PBIベースのプロトン交換膜や高温ガスフィルター装置の需要を促進します。産業用ガス分離や有害化学物質の取り扱いも堅牢な材料に依存しており、消費量の増加を支えています。世界のエネルギーシステムがよりクリーンな技術に移行する中、多くの企業がPBIを採用するのは、その長期耐久性とメンテナンスの削減が理由です。これらの要因により、高性能フィルターおよびエネルギーシステムは強力な市場の推進力となっています。

主要なトレンドと機会

防護服の革新における使用の増加

主要なトレンドは、軽量化、改良された耐熱性、着用者の快適性を追求した次世代の防護服にPBI繊維を使用することです。消防署、産業施設、軍隊は、激しい熱暴露に耐え、より長い避難時間を提供する改良された防護服に投資しています。メーカーはPBIをパラアラミドやFRビスコースブレンドと組み合わせて、柔軟性と湿度管理を向上させています。産業火災の発生件数の増加と世界的な安全基準の向上が、古い装備の迅速な交換を促しています。この機会は、新興経済国がコンプライアンス基準を引き上げ、消防および救助インフラを近代化するにつれて拡大しています。

- 例えば、セラニーズはもともとNASAおよび米国空軍と提携してPBI繊維を開発し、1980年代に商業化しました。

航空宇宙および宇宙用途の成長

航空宇宙メーカーは、低可燃性と長期的な信頼性を必要とする断熱ブランケット、熱障壁、構造部品にPBI繊維を採用しています。重量削減と安全性向上は、商業航空および防衛航空機プログラムにおける主要な目標であり、高性能ポリマーの魅力を高めています。拡大する宇宙セクターは、極端な温度下で動作する打ち上げ機、衛星、再突入システムに新たな機会を創出しています。PBIは酸素豊富な環境での安定性をサポートし、有人ミッションで価値があります。世界の航空機生産が増加し、宇宙探査が加速する中、市場は重要な長期的な機会を得ています。

- 例えば、ソルベイは高性能ポリマーの生産者であり、PBI(セラニーズから取得)およびPVDF製品を含みますが、Zylon®ブランド(PBO繊維)は日本企業の東洋紡が所有し製造しています。

高温膜技術の進展

高度な膜技術の開発は、化学分離、水素生産、燃料電池エネルギーシステムにおける効率向上を追求する産業にとって、PBI繊維に強力な機会を提供します。企業は、高温や腐食性条件下で性能を維持する膜の作成を目指しており、PBIはその点で優れています。水素インフラ、炭素回収、産業用フィルターへの投資の増加がこれらの進展を支えています。PBIの高温での機械的強度を保持する能力は、次世代膜設計のための好ましい材料としています。このトレンドは、持続可能性目標が長寿命の耐久性のある材料の需要を促進する中で続いています。

主要な課題

高い生産コストと限られた原材料の供給

主な課題の一つは、複雑な合成、特殊な加工、限られた原材料供給のためにPBIの生産コストが高いことです。製造には制御された重合と高温スピニングが必要であり、資本と運用コストを引き上げます。これらの費用はしばしば高価値の用途への採用を制限し、より広範な商業化を遅らせます。大規模に運営する生産者は少なく、供給集中リスクと長いリードタイムを生み出します。新規参入者は高い技術的障壁に直面し、競争を制限します。このような制約は価格の柔軟性を低下させ、コストに敏感な業界がPBIベースのソリューションを採用するのを難しくします。

低コストの高性能材料との競争

もう一つの課題は、アラミド繊維、ポリイミド繊維、先進的な炭素系材料などの低コストの代替品との強い競争から生じます。これらの代替品の多くは、かなり低価格で許容可能な熱的および機械的性能を提供し、中程度のリスクのある用途で好まれます。業界はしばしばコストパフォーマンスのバランスに基づいて材料を選択し、PBIのプレミアムな位置付けは重要な環境以外での採用を制限します。代替FR材料の継続的な改善はこの課題をさらに強化します。競争力を維持するために、PBIサプライヤーは生産効率を向上させ、用途の利点を拡大し、よりコスト効果の高いブレンドソリューションを開発する必要があります。

地域分析

北米

北米は2024年にポリベンズイミダゾール繊維市場の約38%を占め、航空宇宙、防衛、消防士保護システム全体での強い需要により牽引されました。米国は高い安全基準、高度な航空機生産、プレミアムな消防装備の広範な調達により採用をリードしました。地域での半導体製造の成長も、クリーンルームコンポーネントや高温処理ツールにおけるPBIの使用を支えました。高温フィルターと水素エネルギーシステムへの投資の増加は、材料需要を強化しました。強力な規制遵守と確立された産業基盤により、北米は主要な地域市場の地位を維持しました。

ヨーロッパ

ヨーロッパは2024年に約28%のシェアを占め、厳格な産業安全基準、高い自動車工学活動、先進的な航空宇宙プログラムに支えられました。ドイツ、フランス、英国は防護服、航空機内装、化学耐性コンポーネントで強い採用を示しました。水素燃料電池研究と高温膜開発の地域成長は、さらにPBIの使用を促進しました。耐火装備と労働者保護のための強力なコンプライアンス要件は、産業施設全体での調達を促しました。半導体パッケージング操作の拡大と航空宇宙の近代化が、ヨーロッパの安定した市場成長を維持するのに役立ちました。

アジア太平洋

アジア太平洋は2024年に約26%のシェアを獲得し、エレクトロニクス製造、半導体製造、産業生産の拡大により最も急成長している地域市場としての地位を維持しました。中国、日本、韓国、台湾は、クリーンルームシステム、プラズマ処理ツール、耐熱コンポーネントでのPBI材料の使用を増加させました。航空宇宙開発と消防装備の近代化への投資の増加は、さらなる需要を支えました。化学処理能力の増加も、高温シールと膜の要件を押し上げました。強力な産業拡大と技術アップグレードが、アジア太平洋地域での多様な用途におけるPBI消費を加速させました。

ラテンアメリカ

ラテンアメリカは2024年に約5%のシェアを占め、産業用安全装備の採用拡大と選択的な航空宇宙調達によって徐々に成長しました。ブラジルとメキシコは、製造拠点の拡大と職場の安全規制の強化により、この地域をリードしました。精製所の運営、化学物質の取り扱い、および難燃性保護服を必要とする高リスクの産業ゾーンで需要が増加しました。国内生産能力の制限により広範な普及は遅れましたが、北米およびヨーロッパからの輸入が安定した消費を支えました。高度なろ過およびエネルギーシステムへの関心の高まりがさらなる市場の可能性を追加しました。

中東・アフリカ

中東・アフリカ地域は2024年に約3%のシェアを占め、主に石油、ガス、化学処理セクターによって支えられました。サウジアラビア、UAE、南アフリカなどの国々は、高温および危険な作業のためにPBIベースの保護服を採用しました。航空宇宙サービスおよび産業インフラへの投資の増加が中程度の成長機会を提供しました。地元の製造能力の制限により輸入への依存が高く、広範な採用が遅れました。しかし、安全プロトコルの継続的なアップグレードと産業の近代化が地域の需要を安定的に維持しました。

市場セグメンテーション:

製品別

- 純粋なPBI樹脂

- PBI化合物/充填グレード

- PBIファイバー

- PBIシート/ロッド/成形部品

用途別

最終用途別

- 航空宇宙部品

- 半導体/電子機器

- 保護服/消防装備

- 産業/機械部品

- 化学処理/エネルギー

- その他の特殊用途

地域別

- 北米

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

ポリベンズイミダゾールファイバー市場の競争環境は、PBI Performance Products, Inc、Mitsubishi Chemical Advanced Materials AG、Victrex plc、Polymics Ltd、Bally Ribbon Mills、Goodfellow Corporation、Shanghai Songhan Plastics Technology Co., Ltd、Atkins & Pearce、TenCate Protective Fabrics、Swicofil AGといった主要企業によって形成されています。これらの企業は、先進のPBIファイバー配合、高純度樹脂の生産、および航空宇宙、防衛、電子機器、保護服用途の供給拡大に注力しています。多くのメーカーは、次世代の消防装備、半導体部品、高温ろ過システムをサポートするために、熱安定性、機械的強度、化学耐性の向上に投資しています。航空宇宙請負業者、防衛機関、産業安全供給業者との戦略的パートナーシップが市場の存在感を強化します。いくつかのプレーヤーは、コスト削減と生地の快適性向上のためにPBIブレンドを探求し、保護服のより広範な採用を可能にしています。クリーンルーム材料と高性能膜の需要の増加が、企業に生産能力と世界的な流通ネットワークの強化を促しています。

主要プレイヤー分析

最近の展開

- 2025年5月、Victrex plcの中間決算(2025年上半期、2025年5月発表)は、航空宇宙複合材/高性能ポリマープログラム(例:OEMとのLMPAEKグレード認定や航空宇宙および外傷市場をターゲットとした「メガプログラム」の進展)における進展を強調しています。VictrexはPAEK/PEEKで最も知られていますが、これらの声明は、Victrexからの直接的なPBIファイバーの発表ではないものの、高温、航空宇宙ポリマーアプリケーションへの継続的な研究開発/商業的推進を示しており、PBI需要に関連する文脈を提供しています。

- 2025年4月、PBIパフォーマンスプロダクツ株式会社は、世界で唯一のPBIファイバーの専用生産者であり、極端な温度や保護用途向けにCelazole®/PBIファミリーを引き続き販売しています(会社の製品ページおよび「会社概要」情報)。PBIのサイトで所有権の変更や新しい工場に関する2025年4月の新しいプレスリリースは見つかりませんでした。インターテックによる歴史的な所有権は2005年に遡ります。

- 2024年7月、TenCateプロテクティブファブリックスは、PBIパフォーマンスプロダクツとの提携で、構造消防装備をターゲットにしたPBI® Peak5®超軽量耐火外殻を発売し、高級PBIベースの保護ファブリックにおけるTenCateの地位を強化しました。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

レポートのカバレッジ

この調査レポートは、製品、用途、最終用途、地理に基づいた詳細な分析を提供します。主要な市場プレイヤーを詳細に説明し、彼らのビジネス、製品提供、投資、収益源、および主要な用途の概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論します。このレポートは、市場の動向、規制シナリオ、および業界を形成する技術的進歩を探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 航空宇宙および防衛プログラムの拡大に伴い、超高温繊維の需要が増加します。

- より厳しい安全基準により、先進的な消防士および産業用防護装備の採用が強化されます。

- 半導体製造の成長により、低アウトガス性で熱安定性のあるPBIコンポーネントの需要が増加します。

- 燃料電池および水素システムが、PBI膜およびろ過ユニットの新たな機会を創出します。

- 製造業者は、生産の複雑さを軽減し、スケーラビリティを向上させるために、コスト効率の高いプロセスに投資します。

- 保護服において性能、快適さ、手頃な価格をバランスさせるため、混紡PBI生地が注目を集めます。

- クリーンルームインフラの成長が、汚染耐性のあるPBI材料の消費を促進します。

- 化学処理およびエネルギー部門は、過酷な条件下でのPBIシール、ガスケット、および断熱材の使用を拡大します。

- 新興市場は、安全規制と産業の近代化が進むにつれて、PBIをより広く採用します。

- 材料の革新が機械的強度と熱耐久性を向上させ、より広範な高性能アプリケーションをサポートします。