市場概要

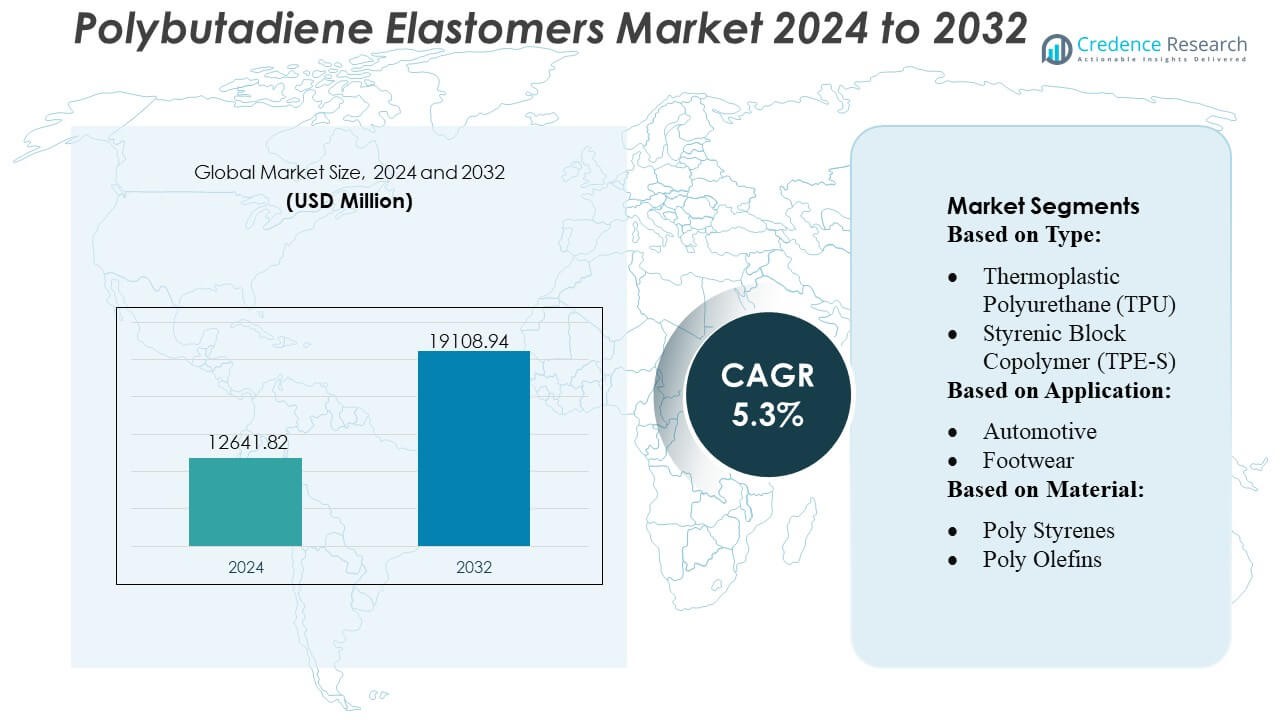

ポリブタジエンエラストマー市場の規模は2024年に12641.82百万米ドルと評価され、2032年までに19108.94百万米ドルに達すると予測されており、予測期間中のCAGRは5.3%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| ポリブタジエンエラストマー市場規模 2024 |

USD 12641.82 百万 |

| ポリブタジエンエラストマー市場、CAGR |

5.3% |

| ポリブタジエンエラストマー市場規模 2032 |

USD 19108.94 百万 |

ポリブタジエンエラストマー市場は、高シス、ソリューショングレード、ネオジム触媒製品の革新を通じて競争するグローバルなエラストマー生産者と専門のポリマーメーカーの組み合わせによって形成されています。主要企業は、タイヤ、自動車、産業用途における競争力を強化するために、機械的性能の向上、触媒効率の向上、持続可能な原料の採用拡大に注力しています。生産能力、研究開発、地域供給の統合への戦略的投資が市場拡大をさらに支援しています。アジア太平洋地域は、巨大なタイヤ製造基盤、広範な石油化学インフラ、自動車および産業用ゴム部門からの強い需要により、世界市場を42%の正確なシェアでリードしています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場インサイト

- 市場は2024年に12641.82百万米ドルに達し、2032年までに19108.94百万米ドルに達すると予想されており、タイヤ、自動車、ポリマー改質用途での消費増加に支えられ、3%のCAGRを記録しています。

- 高シスおよびソリューショングレードエラストマーの強い需要は、低転がり抵抗材料の必要性とプレミアムタイヤ配合における機械的性能の向上によって駆動される主要な推進力として機能しています。

- 市場動向は、触媒の革新、持続可能な原料、生産効率に重点を置いており、メーカーは一貫した分子構造のためにネオジムベースのシステムを最適化しています。

- 競争活動は、グローバルな生産者が容量を拡大し、技術サービス能力を強化し、原材料供給チェーン全体の統合を強化しながら、原料価格の変動に対処する中で激化しています。

- アジア太平洋地域は、大規模なタイヤ生産によりリーダーシップを維持しており、ソリューショングレードエラストマーは、産業が高性能合成ゴムソリューションを採用する中で、支配的な製品シェアを占めています。

市場セグメンテーション分析:

市場セグメンテーション分析:

タイプ別

ポリブタジエンエラストマー市場は、スチレン系ブロック共重合体(TPE-S)が主導しており、推定34%の市場シェアを持っています。これは、その優れた弾性、加工の容易さ、および大量生産用途への適合性によるものです。TPE-Sは、その一貫した性能とコスト効率のため、消費財、自動車内装、および接着剤の配合で強く採用されています。熱可塑性ポリウレタン(TPU)および熱可塑性バルカナイズ(TPE-V)は、耐摩耗性と耐久性を必要とする高性能環境での採用が進んでいます。エラストマー合金および熱可塑性共重合ポリエステルの成長は、OEMの持続可能性と燃費効率の目標をサポートする軽量材料の需要の増加を反映しています。

- 例えば、ネオジム触媒によるBRは、一般にさまざまな触媒の中で最も高いcis-1,4含有量(しばしば>98%とされる)を持ち、優れた機械的特性、高い弾性、低発熱をもたらします。

用途別

自動車セグメントは約38%の市場シェアで支配的であり、シール、ベルト、ガスケット、振動減衰部品に使用される高衝撃、耐熱性エラストマーの需要増加に支えられています。自動車メーカーは、疲労耐性と長期的な機械的安定性を向上させる能力のためにポリブタジエンエラストマーを好みます。フットウェアは、高い反発特性とクッション性能から、もう一つの強力な用途セグメントとして浮上しています。ワイヤーとケーブルは絶縁の柔軟性のためにポリブタジエン系化合物を採用し続け、建設用途はシーラント、伸縮継手、耐候性コーティングでの使用が増加するため着実に拡大しています。

- 例えば、Buna® CB25化合物は、通常、標準的な配合で混合および加硫された場合、引張強度が15-19 MPaの範囲であり、23°Cでの反発値が約30-37%です(70%を超えない)。

材料別

ポリスチレンは推定32%のシェアで市場をリードしており、スチレン-ブタジエンシステムとの広範な互換性と、自動車、消費財、電気用途全般での広範な使用によるものです。高い衝撃抵抗、良好な寸法安定性、コスト効率の高い加工を提供する能力が、大量生産における支配力を強化しています。ポリオレフィンとポリウレタンは、その軽量特性と耐久性から需要が増加しており、ポリアミドとポリエステルは、熱安定性と機械的強度の向上を必要とするエンジニアリング用途で勢いを増しています。ポリエーテルイミドは、先進的で高温性能が必要な環境でニッチながらも重要です。

主要成長要因

タイヤ製造からの需要増加

タイヤ製造は、ポリブタジエンエラストマーが高い弾力性、低転がり抵抗、優れた耐摩耗性を提供し、タイヤの耐久性と燃費を向上させるため、最も強力な成長要因です。自動車OEMとタイヤメーカーは、性能と持続可能性の要件を満たすために、高cisおよびソリューショングレードのポリブタジエンをますます採用しています。世界的な車両生産の増加、交換タイヤ需要の拡大、および厳しいエネルギー効率規制が、乗用車および商用車セグメント全体での消費を増大させています。急速な電動化はさらに使用を加速させ、EVはバッテリーの航続距離とトレッドの長寿命化を最適化するために低転がり抵抗材料を必要とします。

- 例えば、旭化成は、タイヤ業界向けに合成ゴムを製造しており、ポリブタジエン(BR)やS-SBRを含みます。これにより、ブレーキ性能、燃費効率、耐摩耗性の高レベルなバランスを実現しています。高シスBRは一般的に非常に高いシス-1,4含有量を達成し(ネオジム触媒バージョンでは>98%とされることが多い)、優れた特性をもたらします。

産業用ゴムおよびポリマー改質における用途拡大

産業用ゴム製品は、ベルト、ホース、ガスケット、振動減衰部品などがあり、ポリブタジエンが引張強度、弾性、疲労耐性を向上させるため、強力な成長を遂げています。スチレンブタジエンゴムや天然ゴムとの相性が良く、コンベヤーシステム、鉱山設備、製造機械で広く使用されています。特にABSやHIPSなどの耐衝撃性プラスチックの需要が高まることで、ポリブタジエンの消費がさらに増加します。建設、製造、消費財部門の拡大は、ポリブタジエンを重要な性能向上添加剤としての役割を強化しています。

- 例えば、INEOS(以前はArlanxeo/LANXESSで、彼らのブランドを使用または比較することがあります)は、低発熱、高弾性などの利点を示すポリブタジエンゴムを扱っています。ネオジム触媒BRは一般的に非常に高いシス-1,4含有量を達成し(>98%とされることが多い)。特許では商業グレードのムーニー粘度が45±5、55±5などの範囲で引用されることが多く、商業製品として45-55の範囲が妥当であることを示唆しています。

ポリマーブレンドと先進材料工学における利用拡大

ポリブタジエンエラストマーは、柔軟性、加工性、衝撃性能を向上させるために、先進的なポリマーブレンドにますます統合されています。包装、電子機器、自動車の内装は、軽量化と耐久性の要件を満たすためにこれらの改質ポリマーに依存しています。3Dプリンティング、医療機器、精密部品向けの高性能材料の採用が増加し、制御された微細構造のポリブタジエンの需要を刺激しています。メーカーは、触媒ベースの溶液重合によって可能になる改善された一貫性とカスタマイズの可能性から利益を得ており、次世代の高純度エラストマーの開発を支援し、特定の機械的および熱的性能ニーズに合わせた製品を提供しています。

主要トレンドと機会

高シスおよび溶液グレードポリブタジエンへのシフト

強力なトレンドは、優れた機械的強度、発熱の低減、一貫した分子構造のために、高シスおよび溶液重合ポリブタジエンの採用が増加していることにあります。タイヤメーカーは、先進的な転がり抵抗と耐久性の要件を満たすためにこれらのグレードを標準化しています。機会は、溶液グレードの容量を拡大し、よりエネルギー効率が高く、低VOCのエラストマーを作成するための触媒システムを改善することにあります。電気自動車用タイヤや高精度産業用ゴム製品の成長は、成熟市場と新興市場の両方でこれらの高級フォーミュレーションの長期的な需要を強化しています。

- 例えば、LG Chemの商業用グレードBR9000(おそらくBR900シリーズに関連)があり、これは約−105°C(記載の−108°Cに近い)の非常に低いガラス転移温度(Tg)で知られています。

バイオベースおよびリサイクル原料による持続可能性の機会

持続可能なエラストマーへの移行は、バイオマス、エタノール、バイオガスなどの再生可能な原料から得られるバイオベースのブタジエンに新たな機会を生み出します。樹脂メーカーや自動車OEMは、リサイクルコンテンツエラストマーや低排出ポリマー化技術を含む循環経済の道筋に投資しています。カーボンネガティブまたはカーボンニュートラルな生産ルートを探る企業は、ヨーロッパや北米での支援的な規制から利益を得ています。エンドユーザーがライフサイクル排出量の削減を目指す中、バイオベースのポリブタジエンやエコエンジニアードブレンドの需要が増加し、グリーン製品ポートフォリオやプレミアム価格の持続可能な代替品の道を開きます。

- 例えば、LANXESS社は、全体的な特定排出量とエネルギー消費を削減するための広範な企業レベルの目標を持っており、時には10%、25%、30%といった割合目標で全体の運営にわたって設定しています。

プロセス最適化と先進的触媒イノベーション

ネオジムベースおよびコバルトベースの触媒における継続的なイノベーションは、微細構造、シス含有量、分子量分布のより厳密な制御を可能にし、性能の一貫性が向上したエラストマーの生産を支援します。メーカーは、収率を改善し運用コストを削減するために、先進的なプロセス自動化と連続流ポリマー化を採用しています。このトレンドは、タイヤ、エンジニアリングプラスチック、特殊産業用途向けの高精度材料の開発を支援します。触媒効率の向上と拡大されたパイロットスケールの研究開発投資は、ニッチなエンドユース性能要件に合わせたカスタマイズされたエラストマーグレードの機会を創出します。

主要な課題

ブタジエン原料供給の変動性

原料の変動性は、ブタジエン価格が原油の動向、精製所の稼働率、および主要生産地域での供給障害により変動するため、大きな課題となっています。地域供給と世界的な需要の増加との間の不均衡は、メーカーをコストの不安定性にさらし、利益率や価格戦略に影響を与えます。周期的な不足、クラッカー経済の変化、合成ゴムメーカーからの競争の激化は、サプライチェーンへの圧力をさらに強めます。これらの要因は長期的な計画を複雑にし、バイオベースの代替品や統合生産モデルなどの多様化戦略を探ることを企業に強いることになります。

環境および規制の圧力

VOC排出、産業廃棄物、職場の安全に関する厳格な規制フレームワークは、エラストマーメーカーに運用上の負担を課しています。合成ゴムの廃棄やマイクロプラスチック汚染に関連する環境問題は、政策立案者やエンドユース産業からの監視を強めています。企業は、排出制御、エネルギー最適化、廃水処理に関連するコンプライアンスコストの増加に直面しています。持続可能性の期待が高まる中、メーカーは、クリーンなポリマー化技術、循環材料の道筋、低影響の処方に投資しなければなりません。適応に失敗すると、厳しく規制された地域での市場アクセスが制限されたり、競争力が低下したりする可能性があります。

地域分析

北米

北米は世界のポリブタジエンエラストマー市場の約38%を占めており、タイヤ製造、自動車部品、産業用ゴム用途からの強い需要によって牽引されています。この地域は、先進的なポリマー加工能力、ソリューショングレードポリブタジエンの高い採用、交換用タイヤ消費の安定した成長の恩恵を受けています。米国のメーカーは、触媒の最適化、持続可能なエラストマー、エネルギー効率の高い生産ラインに投資し、製品の一貫性と供給の信頼性を強化しています。EVの普及が進むことで、低転がり抵抗タイヤ材料の需要が増加し、この地域は高性能ポリブタジエングレードの主要消費者としての地位を確立しています。

ヨーロッパ

ヨーロッパは市場の約27%を占めており、強力な自動車製造、厳格なタイヤ性能規制、高シスポリブタジエン配合の強い浸透によって支えられています。この地域は、持続可能で低排出の合成ゴムに大きな重点を置いており、メーカーはバイオベースの原料や循環型ポリマーの取り組みに投資を拡大しています。ドイツ、フランス、イタリアは、衝撃改質プラスチックや産業用ゴム製品の主要消費拠点として機能しています。車両効率と排出に関する規制圧力は、燃料効率の高いタイヤ設計に合わせた先進的なエラストマーの採用を加速させ、R&D主導の材料革新が長期的な市場拡大を支えています。

アジア太平洋

アジア太平洋は、世界市場の推定42%を占め、大規模なタイヤ生産、拡大する自動車生産、合成ゴムメーカーの強い存在感に支えられています。中国、日本、韓国、インドがタイヤ、産業用部品、ポリマー改質用途での消費を牽引しています。急速な工業化とインフラ成長が高弾性ゴム製品の需要を促進し、EVの普及が進むことで低転がり抵抗エラストマーの採用が増加しています。地域のメーカーは、競争力のある原料の入手可能性、統合生産施設、ネオジム触媒技術への投資増加の恩恵を受けています。強力な輸出志向のタイヤ製造がアジア太平洋のリーダーシップの地位をさらに強固にしています。

ラテンアメリカ

ラテンアメリカはポリブタジエンエラストマー市場の約6%を占めており、自動車製造、市販タイヤ交換、産業用ゴム用途に需要が集中しています。ブラジルとメキシコは、車両生産基盤の大きさと成長する物流セクターにより地域消費を支配しています。鉱業、農業、建設業の拡大が耐久性のあるコンベヤーベルト、ホース、機械部品の使用を支えています。しかし、マクロ経済の変動と不安定なポリマー原料の供給が課題となっています。ゴム加工施設の近代化と性能向上エラストマー混合物の採用が進むことで、地域の成長は緩やかですが安定しています。

中東・アフリカ(MEA)

中東・アフリカ地域は推定4%の市場シェアを持ち、石油化学能力の増加、インフラ開発、産業用ゴム製品の需要増加によって牽引されています。特にサウジアラビアとUAEの湾岸諸国は、地域の自給自足を強化するために合成ゴムとブタジエン生産能力の拡大に投資しています。建設、鉱業、重機セクターでのポリブタジエンの需要が、材料の耐摩耗性と耐久性のために増加しています。タイヤ製造能力は限られていますが、産業の多様化と下流ポリマー投資の強化がMEA全体での市場拡大を支えています。

市場セグメンテーション:

タイプ別:

- 熱可塑性ポリウレタン (TPU)

- スチレン系ブロック共重合体 (TPE-S)

用途別:

材料別:

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

ポリブタジエンエラストマー市場のプレーヤーには、Huntsman Corporation、JSR BST Elastomer Co., Ltd、LANXESS AG、旭化成株式会社、INEOS、LG Chem、Chemtura Corporation、DuPont de Nemours, Inc.、BASF SE、三井化学株式会社などがあります。ポリブタジエンエラストマー市場は、先進的な触媒技術、生産効率、性能重視の材料革新に強く焦点を当てた競争環境を示しています。メーカーは、タイヤや工業用途における耐久性、耐摩耗性、低転がり抵抗を向上させる高シスおよびソリューショングレードの配合を優先しています。企業は、製品の一貫性と運用の信頼性を強化するために、持続可能な原料経路、エネルギー最適化された重合システム、デジタル化された生産プロセスに投資しています。自動車、建設、エンジニアードプラスチック部門からの需要の拡大は、継続的な生産能力の向上と地域の拠点拡大を促進しています。競争戦略は、カスタマイズされたエラストマーグレード、技術サービス能力、および主要な下流産業との長期供給パートナーシップを中心に展開しています。

主要プレイヤー分析

- ハンツマン・コーポレーション

- JSR BST エラストマー株式会社

- ランクセスAG

- 旭化成株式会社

- INEOS

- LG化学

- ケムチュラ・コーポレーション

- デュポン・ド・ヌムールズ社

- BASF SE

- 三井化学株式会社

最近の開発

- 2025年5月、エルケムはSILCOLEASE再生シリコーンの範囲を拡大し、2つの新しい低炭素エラストマー、SILCOLEASE™ RE POLY 11362とSILCOLEASE™ RE POLY 368を発表しました。これらの溶剤フリー製品は、リリースライナー用途向けに設計されており、非再生品と比較して70%の炭素フットプリント削減を誇ります。

- 2025年4月、BASFはCHINAPLAS 2025で医療用チューブとコンベヤーベルト向けに設計されたElastollan FCグレードのTPUを発表しました。この新しいTPUは、柔軟性、化学耐性、生体適合性を強化しています。上海の施設は現在GMP認定を受けており、世界的な医療基準を満たしています。

- 2024年3月、ダウはHIUVマテリアルズテクノロジーと提携し、自動車業界向けの新しい動物フリー、POEベースの人工皮革を発表しました。柔らかさ、色の安定性、耐久性(老化/低温耐性)を提供し、持続可能で高性能な材料に対する自動車の要求を満たし、PVCレザーと比較して重量とVOCを削減します。

- 2024年2月、ランクセス・インディアはグジャラート州ジャガディアでのRhenodiv生産ラインを成功裏に拡大し、アジア市場向けの水ベース、VOCフリーのタイヤリリース剤の生産能力を大幅に向上させ、持続可能性、安全性、革新性、成長する地域のタイヤ産業への貢献を強調しました。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

レポートのカバレッジ

この調査レポートは、タイプ、用途、材料、地理に基づく詳細な分析を提供します。主要な市場プレイヤーの概要を示し、彼らのビジネス、製品提供、投資、収益源、主要な用途について詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場を形成する市場動向、規制の状況、技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 市場は、モビリティのトレンドが世界的に拡大するにつれて、タイヤ製造からの安定した需要の成長を経験するでしょう。

- 高シスおよびソリューショングレードのエラストマーの採用は、優れた機械的性能により加速し続けるでしょう。

- EVの普及により、次世代タイヤ設計において低転がり抵抗エラストマーの使用が増加するでしょう。

- 製造、採鉱、建設活動が強化されるにつれて、産業用ゴムの用途が拡大するでしょう。

- ABSおよびHIPSの生産者が衝撃耐性を強化しようとするため、ポリマー改質の需要が増加するでしょう。

- 持続可能性の取り組みにより、バイオベースおよび低排出エラストマーグレードの開発が促進されるでしょう。

- 触媒の革新がプロセス効率を改善し、より一貫したエラストマー構造の生産をサポートするでしょう。

- アジア太平洋地域は、能力拡張と自動車生産の増加により、リーダーシップの地位を維持するでしょう。

- 原料の変動リスクを軽減するために、サプライチェーンの統合努力が増加するでしょう。

- エンドユーザー産業が用途特有のエラストマー特性を求めるため、材料のカスタマイズが重要性を増すでしょう。