市場概要

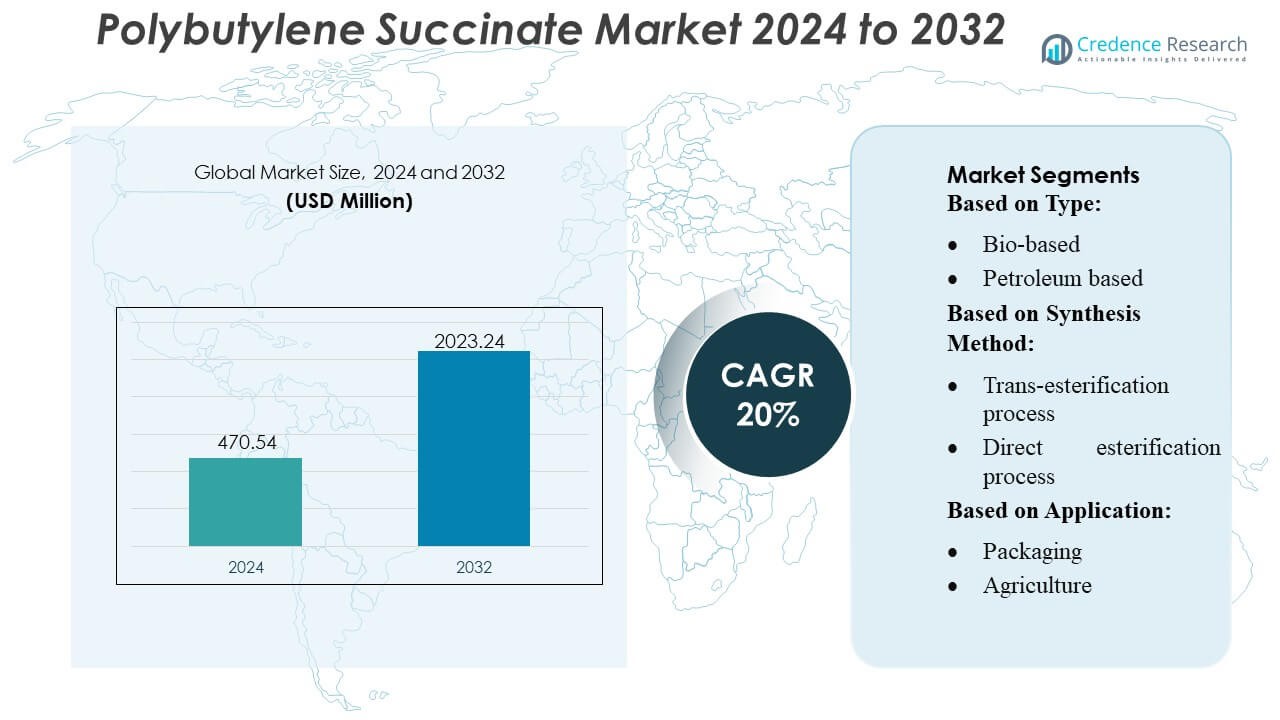

ポリブチレンコハク酸エステル市場の規模は2024年に4億7054万米ドルと評価され、2032年までに20%のCAGRで2023.24百万米ドルに達すると予測されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| ポリブチレンコハク酸エステル市場規模 2024 |

USD 470.54 Million |

| ポリブチレンコハク酸エステル市場、CAGR |

20% |

| ポリブチレンコハク酸エステル市場規模 2032 |

USD 2023.24 Million |

ポリブチレンコハク酸エステル市場は、バイオベースポリマーの革新、エネルギー効率の高い合成方法、包装、農業、医療用途における能力拡大に焦点を当てた主要生産者によって形成される競争環境を特徴としています。主要企業は、高純度のPBSグレード、改善された生分解性、スケーラブルな生産プラットフォームを強調し、グローバルサプライチェーンにおける地位を強化しています。アジア太平洋地域は、強力なバイオプラスチック製造クラスター、政府主導の持続可能性イニシアチブ、包装コンバーターや農業用フィルム生産者からの急速な需要成長に支えられ、正確に42%のシェアを持つ支配的な地域市場として残っています。この地域のリーダーシップは、価格動向に影響を与え、技術採用を加速し、バリューチェーン全体での共同研究開発努力を推進します。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- ポリブチレンコハク酸エステル(PBS)市場は2024年に4億7054万米ドルと評価され、2032年までに2023.24百万米ドルに達すると予測されており、強力なバイオベースポリマー採用により20%のCAGRを反映しています。

- 生分解性包装材や農業用フィルムの需要の増加は、市場の拡大を促進し、高純度PBSグレードと商業的実行可能性を高めるエネルギー効率の高い発酵技術の進展によって支えられています。

- 主要生産者が能力を拡大し、スケーラブルなバイオサクシネートプラットフォームに投資する中、競争の激化が進行しており、アジア太平洋地域の企業は統合されたバイオプラスチッククラスターと費用対効果の高い原料アクセスから利益を得ています。

- 市場の制約は、従来のプラスチックと比較して生産コストが高く、費用に敏感なセグメント(柔軟包装など)での採用に影響を与える限られた世界的な堆肥化インフラから生じます。

- アジア太平洋地域は政府の持続可能性指令によって牽引され、42%の地域シェアで支配しており、包装はコンバーターやフィルムメーカーの急速な採用によって強化され、主要なアプリケーションセグメントとして残っています。

市場セグメンテーション分析:

市場セグメンテーション分析:

タイプ別

バイオベースのポリブチレンコハク酸エステル(PBS)は、生分解性ポリマーの需要増加と化石ベースのプラスチックへの依存を減らすための規制圧力に支えられ、市場で推定58%のシェアを占めています。FMCG、包装、農業用フィルムの製造業者が、改良された堆肥化性と廃棄時の影響を低減する低炭素材料に移行する中で、その採用が強化されています。石油ベースのPBSは、コスト効率と一貫した性能により関連性を維持していますが、持続可能性の義務とブランドレベルのコミットメントがバイオベースのグレードへの移行を加速させています。全体的な需要は、バイオリファイナリーの能力拡大と、より高い機械的強度と熱安定性を可能にする技術的改善から利益を得ています。

- 例えば、GCとその合弁パートナーである三菱ケミカル株式会社(PTTMCC)は、タイのラヨーンに年間20,000トンの能力を持つBioPBSポリマー化プラントを運営しています。

合成方法別

直接エステル化プロセスは、その操作の簡単さ、低い生産コスト、および包装、マルチフィルム、工業用途に適した高純度のPBSを提供する能力により、市場で約62%のシェアを占めています。そのエネルギー効率の高いワークフローと触媒要件の削減が生産性を向上させ、大規模なポリマー製造業者に好まれています。トランスエステル化プロセスは、多様な原料の使用に柔軟性を提供し、特注の分子量を持つ特殊グレードのPBSをサポートするため、着実に成長しています。最適化された触媒と連続フロープロセスへの投資の増加は、持続可能性駆動のポリマーイノベーションをサポートしながら、両方の方法での採用をさらに強化しています。

- 例えば、BioPBS™は、FZグレード樹脂が1.26 g/cm³の密度、115°Cの融点、40 MPaの降伏応力、170%の破断ひずみ(ISO 527-2に基づく標準FZ71グレード)を持つなど、さまざまな用途に適した物理的特性を示します。

用途別

包装は、堆肥化可能なフィルム、バッグ、トレイ、および熱成形容器の需要が加速する中で、約46%の市場シェアを持つ最大の用途セグメントを表しています。従来のプラスチックに対する規制制限と、再生可能で食品接触安全な材料の必要性が、単回使用および柔軟な包装形式におけるPBSの広範な統合を推進しています。農業は、土壌汚染と処分コストを削減する生分解性マルチフィルムの使用増加に続きます。医療、繊維、その他の工業用途は、PBSの優れた生体適合性、耐久性、および溶融加工適性により、縫合糸、衛生製品、およびエコエンジニアードファイバーへの採用が拡大しています。

主要な成長要因

1. 生分解性および堆肥化可能な包装の需要増加

プラスチック廃棄物を削減するための規制圧力の高まりが、ポリブチレンコハク酸エステルのような生分解性代替品の強い需要を促進しています。FMCG、小売、食品包装のブランドは、認定された堆肥化可能性、単回使用用途への適合性、および既存のフィルム加工ラインとの互換性のためにPBSを採用しています。ヨーロッパやアジアの一部での従来のプラスチックの政府禁止が採用をさらに加速させています。その好ましい機械的特性、耐熱性、および無臭特性が、ポリエチレンおよびポリプロピレンの高ボリューム包装形式における持続可能な代替品としての受け入れを強化しています。

- 例えば、BungeはChevron Corporationの企業とMoUを締結し、このジョイントベンチャーを通じて、施設の総合容量を1日あたり7,000トンから約2倍にすることを「予想している」とプレスリリースで明言しています。

2. バイオベースの原料供給の拡大

バイオ精製所と発酵技術への世界的な投資の増加により、バイオベースのPBS生産に必要な再生可能な原料へのアクセスが向上します。製造業者は、プロセス経済の改善と環境負荷の軽減の恩恵を受け、企業の持続可能性目標と一致します。サトウキビ、トウモロコシ、バイオマスから得られるバイオサクシン酸は、大規模なコスト最適化を推進し、バイオベースのPBSのプレミアムポジショニングをサポートします。ポリマー生産者と農業プロセッサー間の戦略的な協力は、サプライチェーンをさらに強化し、安定した生産能力の拡大を可能にし、石油ベースのポリマーグレードからの移行をサポートします。

- 例えば、Manuelita Aceites y Energíaは、コロンビアのパームベースのバイオディーゼル事業が化石ディーゼルと比較してライフサイクル温室効果ガス(GHG)を最大83%削減したと報告しています。

3. 農業および医療用途での採用の拡大

農業および医療分野は、その生分解性、生体適合性、安全な分解経路のためにPBSを急速に統合しています。PBS製のマルチフィルムは土壌汚染を減少させ、収集コストを排除し、持続可能な農業慣行をサポートします。医療用途では、PBSは吸収性部品、衛生製品、制御分解アイテムで優れた性能を提供します。その溶融加工性により、製造業者は正確で高品質な医療グレードの部品を開発することができます。これらの規制された分野での環境に優しい材料の広範な受け入れは、長期的なPBSの消費を強化し、主流の包装以外の需要を多様化します。

主要なトレンドと機会

1. バイオベースのPBSとカーボンニュートラル生産の成長

主要なトレンドは、脱炭素化目標と再生可能材料への関心の高まりによって推進されるバイオベースのPBSへのシフトに焦点を当てています。生産者は、バイオサクシン酸と低排出ポリマー化技術を使用したカーボンニュートラルな製造経路を探求しています。ライフサイクル評価の最適化と再生可能エネルギーの統合への投資は、プレミアムで低炭素のポリマーグレードの機会を生み出します。このトレンドは、消費財、繊維、特殊包装におけるブランド差別化の扉を開き、企業が検証可能な炭素削減データに裏付けられた持続可能性に関連する製品主張をますます市場に出しています。

- 例えば、バイオディーゼル(B100)は、従来のディーゼルと比較して、粒子状物質の最大47%削減、未燃焼炭化水素の67%削減、一酸化炭素の48%削減など、さまざまな排出物の大幅な削減を示しています。

2. 高性能および機能的PBSグレードの進展

製造業者は、より広範な産業用途をサポートするために、熱抵抗性の向上、衝撃強度の改善、制御された生分解率を備えた次世代のPBSグレードを開発しています。PBAT、PLA、デンプンベースのポリマーとのブレンドは、柔軟な包装と押出コーティング材料に新たな機会を生み出します。射出成形、熱成形、3Dプリントに適した改良グレードは、デザインの可能性をさらに拡大します。これらの進展により、PBSは多用途のバイオポリマーとして位置づけられ、性能が重要な用途で従来のプラスチックとより効果的に競争できるようになり、長期的な市場浸透をサポートします。

- 例えば、Ecodiesel de Colombia S.A.は、サンタンデール州バランカベルメハに主要なバイオディーゼル施設を運営しています。この工場は、年間約120,000メートルトン(またはやや古い数字である115,000トン/年とも一般的に言われています)の生産能力を持っています。

3. 繊維、ファイバー、および不織布用途での使用の増加

PBSベースのファイバーがその柔らかさ、生分解性、およびメルトスピニング技術との互換性で注目を集める中、繊維およびファイバーマーケットで新たな機会が生まれています。アパレル、衛生用品、および産業用不織布メーカーは、ポリエステルやポリプロピレンの持続可能な代替品としてPBSを探求しています。ブランドが循環性の目標を追求し、エコエンジニアリングされたファイバー製品を導入する中で、需要は加速しています。機能性ファブリック、使い捨て繊維、農業用ネットでのPBS使用の拡大は、特殊ファイバー用途全体でのバイオベースポリマー採用への広範なシフトを反映しています。

主要な課題

1. 従来のプラスチックと比較した高い生産コスト

強力な持続可能性の利点にもかかわらず、PBSは高価な原料、限られた大規模生産、および比較的高い変換コストのため、コスト関連の課題に直面しています。PP、PE、PETなどの石油ベースの競合他社は、確立されたサプライチェーンと低い原材料価格の恩恵を受け、競争圧力を生み出しています。メーカーは、規模の経済、最適化された触媒、およびバイオリファイナリーネットワークとの統合を通じてコストの制限に対処する必要があります。広範な商業的実現可能性は、生産コストのギャップを縮小し、高ボリューム用途でのコモディティプラスチックとのコストパリティを達成することに依存しています。

2. 限られた世界的な製造能力とサプライチェーンのギャップ

市場の成長は、特定の地域に集中した限られたPBS生産能力によって制約されています。断片化されたサプライチェーン、特定のバイオベース原料への依存、および地域の利用可能性の課題が急速なスケールアップを妨げています。コハク酸供給の変動は価格の安定性を妨げ、生産遅延を引き起こす可能性があります。メーカーおよび下流プロセッサーは、長期契約のための一貫したボリュームの確保に課題を抱えています。広範な採用をサポートするために、業界は地域の能力を拡大し、原料源を多様化し、より強靭で統合された供給フレームワークを開発する必要があります。

地域分析

北米

北米は、ポリブチレンコハク酸(PBS)市場の28%を占めており、生分解性材料に対する強力な規制の重視と、コンポスト可能な包装ソリューションの採用の増加に支えられています。この地域は、先進的なバイオポリマーR&D、支援的な産業用コンポストインフラ、およびFMCGや小売ブランド間で拡大する企業の持続可能性の義務から恩恵を受けています。食品サービス、農業用フィルム、および消費財包装における従来のプラスチックの代替を奨励するイニシアチブを通じて需要が強化されています。材料革新者と包装コンバーターの間の戦略的な協力が、高純度のバイオベースPBSグレードの商業化を加速しています。循環経済フレームワークへの投資の増加は、地域の生産者や輸入業者にさらなる機会を広げています。

ヨーロッパ

ヨーロッパは、厳しいEUの廃棄物削減指令、使い捨てプラスチック禁止、および積極的な脱炭素化目標によって推進され、世界のPBS市場で34%のシェアを占めています。この地域は、強力な政策支援と成熟した堆肥化システムにより、包装、農業、消費者用途において生分解性ポリマーの高い受け入れを示しています。食品包装や使い捨て製品における従来のポリオレフィンの急速な代替が消費を促進し、政府のインセンティブがバイオベースの原料の採用を加速させています。ポリマーメーカーと持続可能性に焦点を当てたブランドとの協力が、高性能PBS配合の開発を支援しています。産業用堆肥化認証の継続的な進展が、西ヨーロッパおよび北ヨーロッパ全体での需要を強化しています。

アジア太平洋

アジア太平洋は、38%のシェアでポリブチレンコハク酸市場をリードしており、大規模な生産能力、拡大する包装産業、および中国、日本、韓国、東南アジアにおける生分解性ソリューションへの関心の高まりに支えられています。プラスチック削減を目指す政府の取り組みの増加、急速な都市化、および増加するeコマース包装のニーズがPBSの採用を大幅に加速させています。メーカーはバイオベースの生産技術と競争力のあるコスト構造に多額の投資を行い、地域の輸出能力を強化しています。ポリマーR&Dクラスターの強力な存在とFMCGブランドとの戦略的パートナーシップが、食品包装、農業用フィルム、および消費財用途へのPBS統合をさらに強化しています。

ラテンアメリカ

ラテンアメリカは、プラスチック汚染に対する意識の高まりと、小売および農業分野での生分解性包装の採用の増加によって成長し、PBS市場の6%を占めています。ブラジル、メキシコ、チリなどの国々は、廃棄物管理目標を支援するために堆肥化可能な材料を推進しており、PBSベースのフィルムや消費者包装に対する好ましい需要を生み出しています。国内生産が限られているため輸入主導の供給が促進されますが、地元のコンバーターと世界的なポリマーメーカーとのパートナーシップの拡大が供給の改善をもたらしています。食品サービスや生鮮品流通における環境に優しい包装の需要の高まりが、この地域の市場の可能性を強化しています。

中東・アフリカ

中東・アフリカ地域は、特にGCC諸国における持続可能性目標と廃棄物管理改革によって推進される生分解性材料の徐々な採用を特徴とし、PBS市場の4%を占めています。食品包装、農業、消費財からの新興需要が市場拡大を支援していますが、地元の製造が限られているため輸入への依存が高いままです。循環経済の実践を促進する政府主導のイニシアチブがバイオベースのソリューションへの関心を加速させています。地域の包装コンバーターと国際的なバイオポリマーサプライヤーとの協力の増加が市場のアクセス性を向上させ、環境への影響に対する意識の高まりが従来のプラスチックから生分解性代替品への移行を促しています。

市場セグメンテーション:

タイプ別:

合成方法別:

- トランスエステル化プロセス

- 直接エステル化プロセス

用途別:

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

ポリブチレンコハク酸エステル市場の競争環境には、Ernesto Ventos S.A.、GC Innovation America、川崎化成工業株式会社、PTT MCC Biochem Co., Ltd.、The Chemical Company、Anhui Sealong Biotechnology Co., Ltd.、Dow Chemicals、Parchem、三菱ケミカル株式会社、BASF SEなどのプレーヤーが含まれています。ポリブチレンコハク酸エステル市場は、グローバルな化学メーカー、地域のバイオポリマープロデューサー、特殊ディストリビューターが、バイオベースの原料の進歩、触媒の最適化、スケーラブルな生産技術を通じて競争しています。企業は、包装、農業、医療、消費財セクターからの需要増加に対応するために、材料の純度、堆肥化性能、コスト効率の改善に注力しています。戦略的優先事項には、統合されたサプライチェーンの拡大、包装コンバーターとの協力強化、高性能PBSグレードの商業化の加速が含まれます。市場参加者は、耐熱性、食品接触適合性、完全生分解性の処方を開発するために研究開発に投資し、確立された地域や新興地域での採用拡大をサポートするために流通範囲を強化しています。

主要プレイヤー分析

- Ernesto Ventos S.A.

- GC イノベーション アメリカ

- 川崎化成工業株式会社

- PTT MCC バイオケム株式会社

- ザ ケミカル カンパニー

- 安徽省シーロングバイオテクノロジー株式会社

- ダウ ケミカルズ

- Parchem

- 三菱ケミカル株式会社

- BASF SE

最近の展開

- 2024年10月、注射用賦形剤、cGMPバイオプロセシングコンポーネント、および医薬品有効成分(API)の製造業者であるPfanstiehl, Inc.は、高純度低エンドトキシン低金属(HPLE-LMTM)コハク酸を導入しました。この製品は、医薬品、バイオ医薬品、および注射用途に使用されます。

- 2024年9月、LygosとCJ BIOは、アイオワ州フォートドッジにおいて、生分解性ポリアスパルテートやバイオベースのマロン酸などの持続可能な化学物質を生産するための大規模なバイオリファイナリーを建設するためのパートナーシップを発表しました。40,000 MT/年から開始し、100,000 MT/年に拡大する計画で、CJ BIOの発酵技術とフォートドッジのバイオ産業インフラを活用して循環経済アプローチを実現します。

- 2024年6月、BASFは新しいバイオマスバランス(BMB)コンポスタブルバイオポリマー(PBAT)であるecoflex® F Blend C1200 BMBを発売しました。価値連鎖の初期段階で有機廃棄物からの再生可能な原料に置き換えることで、化石資源の使用を大幅に削減し、標準グレードと比較して60%低い製品カーボンフットプリント(PCF)を達成しました。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

レポートのカバレッジ

この調査レポートは、タイプ、合成方法、用途、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、および主要な用途について詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進した様々な要因についても議論しています。レポートは、市場を形成する規制シナリオや技術進歩についても探求し、外部要因や世界経済の変化が市場成長に与える影響を評価しています。最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供しています。

将来の展望

- 世界のFMCGおよび小売セクターで生分解性およびコンポスタブル包装の需要が加速するにつれて、市場は拡大します。

- バイオベースの原料開発が供給の安定性を強化し、石油由来の原材料への依存を減少させます。

- 生産者は、PBSの純度、耐熱性、加工性能を向上させるために高度な触媒システムに投資します。

- 使い捨てプラスチックを対象とした規制圧力が、食品サービス、農業用フィルム、消費者包装での採用を促進します。

- ポリマーメーカーとコンバーターの戦略的パートナーシップが、特殊PBSグレードの商業化を加速します。

- 産業用コンポストインフラの成長が、PBSベースの製品の広範な受け入れをサポートします。

- 大規模生産によるコスト最適化が、従来のプラスチックに対する競争力を高めます。

- PBSの多機能および単一素材の包装形式への統合が、市場浸透を増加させます。

- 新興経済国は、持続可能性の認識と環境規制の強化に伴い、PBSをより速く採用します。

- 継続的な研究開発活動が、医療、繊維、および高性能産業用途での革新を推進します。