市場概要

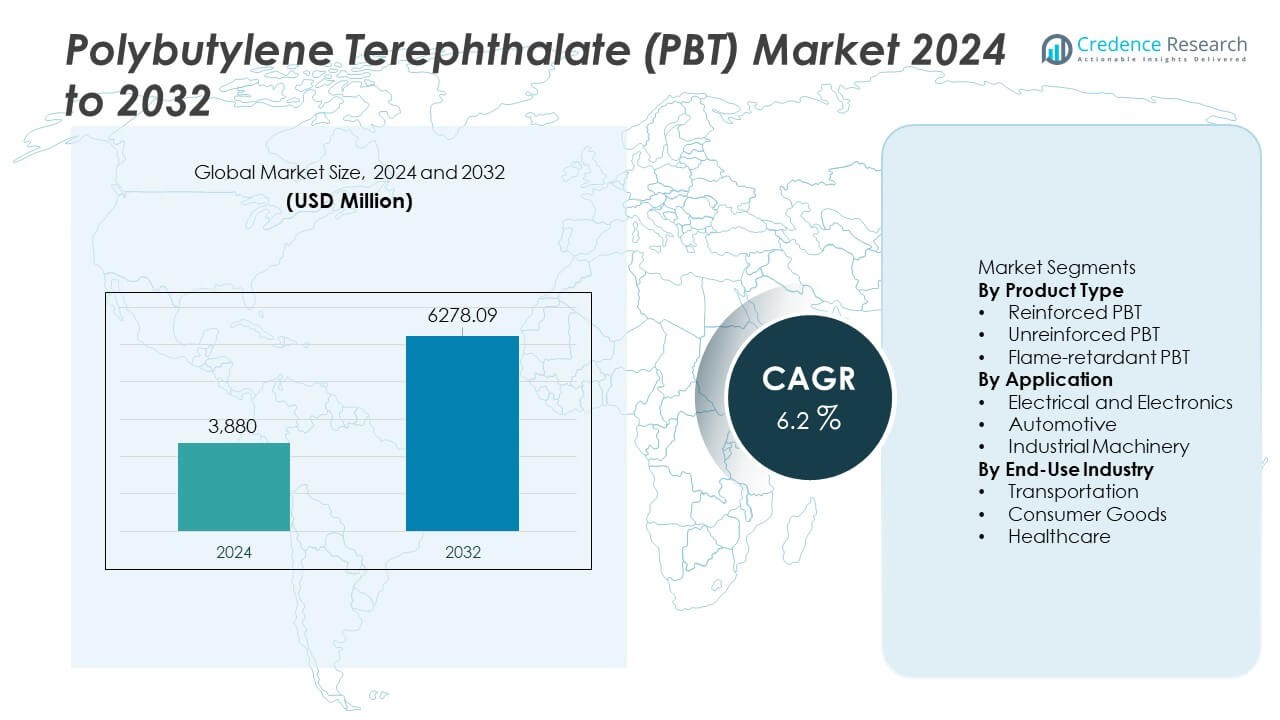

ポリブチレンテレフタレート(PBT)市場は2024年に38億8,000万米ドルと評価され、2032年までに62億7,809万米ドルに達すると予想され、予測期間中に年平均成長率(CAGR)6.2%で成長します。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| ポリブチレンテレフタレート(PBT)市場規模 2024 |

38億8,000万米ドル |

| ポリブチレンテレフタレート(PBT)市場、CAGR |

6.2% |

| ポリブチレンテレフタレート(PBT)市場規模 2032 |

62億7,809万米ドル |

ポリブチレンテレフタレート(PBT)市場の主要プレーヤーには、BASF SE、DuPont、SABIC、Celanese Corporation、三菱ケミカル株式会社、東レ株式会社、RTP Company、長春グループ、LANXESS AG、ポリプラスチックス株式会社が含まれます。これらの企業は、強力な素材ポートフォリオ、グローバルな供給ネットワーク、強化および難燃性PBTグレードへの安定した投資を通じてリードしています。アジア太平洋地域は、38%のシェアを持つ主要な地域市場で、大規模な電子機器生産、拡大する自動車製造、電気自動車の急成長によって推進されています。北米とヨーロッパは、自動車、電気、産業用途で使用される高性能部品からの安定した需要に続きます。

市場インサイト

市場インサイト

- ポリブチレンテレフタレート(PBT)市場は2024年に38億8,000万米ドルに達し、主要な最終用途セクターからの需要の増加に支えられ、CAGR 6.2%で成長します。

- 強力な推進要因には、電気および電子機器での採用の増加が含まれ、メーカーが耐熱性と精密なポリマー部品を必要とするため、41%のセグメントシェアを占めています。

- 主要なトレンドは、強化PBTの使用の増加を示しており、46%の製品シェアに支えられ、耐久性のある高性能材料を必要とする電気自動車やスマートデバイスでの成長機会が増えています。

- 競争活動は、主要企業がアジア太平洋地域をサービスするために特殊グレードや地域拡張に投資する中で激化しており、38%の最高シェアを持ち、北米が28%で続きます。

- 市場の制約には、原材料価格の変動性や代替エンジニアリングプラスチックからの競争の激化が含まれ、グローバル産業に安定したコスト効率の高いソリューションを供給するために取り組む生産者に挑戦をもたらします。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

製品タイプ別

強化PBTは、その高い強度、寸法安定性、高性能コンポーネントへの適合性により、このセグメントで46%の支配的なシェアを持っています。コネクタ、センサーハウジング、強い機械的耐性が必要な構造部品での需要が高まっています。無強化PBTは、コストと容易な加工が採用を促進する軽量部品の柔軟なオプションとして続きます。難燃性PBTは、電子機器や自動車システムにおける厳しい防火規則に支えられ、安全性が重要な用途で安定した成長を確保しています。小型化されたデバイスと熱的に安定した材料への移行は、強化PBTのリーダーシップを強化し続けています。

- 例えば、セラニーズ・コーポレーションは、30%のガラス繊維を含むガラス繊維強化PBTグレードを導入し、引張強度を135 MPaに引き上げ、自動車組立におけるコネクタの負荷性能を向上させました。

用途別

電気・電子がこのセグメントを41%のシェアでリードしており、スイッチ、リレー、ソケット、精密コネクタでの高い使用が推進力となっています。この材料は耐熱性と電気絶縁をサポートし、デバイスの安全性を向上させます。自動車用途は、OEMがセンサーハウジング、照明モジュール、エンジンルーム内の部品にPBTを使用するため、続いています。産業機械は、耐久性が重要なギア、ハウジング、制御ユニットにPBTを採用しています。コンパクトな電子部品の需要増加と自動化の進展が、電気・電子セグメントの地位を強化しています。

- 例えば、BASF SEは、高電圧EVコンポーネントでの安全な使用の要件である高い比較トラッキング指数を達成する電子グレードのポリブチレンテレフタレート(PBT)を提供しています。この材料は電気的安定性を維持するように設計されており、精密システムでの性能を向上させます。

最終用途産業別

輸送は、軽量コンポーネント、電気自動車部品、耐熱モジュールでのPBTの使用増加に支えられ、44%の最高シェアを保持しています。自動車メーカーは、その強度、低湿気吸収、過酷な環境での安定した性能のためにPBTを好みます。消費財は、家庭用電化製品、電動工具、パーソナルケアデバイスでの強い採用で続きます。医療機器が信頼性があり滅菌可能なポリマーを必要とするため、ヘルスケア用途は安定したペースで拡大しています。EV生産の増加と耐熱材料の必要性が、輸送がこのセグメントでのリーダーシップを維持するのを助けます。

主要成長ドライバー

電気・電子産業からの需要増加

電気・電子メーカーは、その強い絶縁性、耐熱性、寸法精度のためにPBTの使用を増やしています。コネクタ、スイッチ、センサー、小型部品の生産の増加が、デバイスがより小型で複雑になるにつれて需要を強化しています。スマートデバイス、5Gインフラ、先進的な消費者向け電子機器の台頭が採用をさらに推進しています。PBTは大量処理をサポートし、不良率を低減し、生産効率を向上させます。この変化は、耐久性があり安全な電子部品のための好ましい選択肢として材料を位置付けます。

- 例えば、デュポンは、精密コネクタ用の高性能PBTグレードを導入し、CTI 600Vに達し、高電圧電子機器や5Gモジュールでの安全な使用を可能にしています。

自動車の軽量化イニシアチブの拡大

自動車メーカーは、より重い金属部品を置き換え、燃料効率とEVの航続距離を向上させるためにPBTを採用しています。このポリマーは、高い剛性、化学耐性、エンジンルーム内の高温領域での安定した性能を提供します。電気自動車は、熱的および電気的信頼性を必要とするコネクタ、バッテリー部品、センサーハウジングにPBTを依存しています。ADASシステムの成長は、一貫した需要を支える新しい応用分野を追加します。車両の電動化が加速するにつれて、PBTの使用は構造部品と機能部品の両方で増加しています。

- 例えば、SABICはヘッドランプハウジングに使用するためにガラス繊維で強化された自動車用PBT化合物を開発しました。

産業機械とオートメーションでの使用の増加

産業機械メーカーは、その耐久性と成形のしやすさから、ギア、ハウジング、コンベア部品、制御モジュールにPBTを使用しています。オートメーションの成長は、精密で長寿命のエンジニアリングプラスチックの需要を増加させます。PBTは機器の摩耗を減少させ、熱と機械的ストレスのある環境での安定性を向上させます。また、複雑な形状をサポートする能力により、機械メーカーは生産を効率化できます。ロボット工学とスマートファクトリーの台頭は、PBTベースの部品の機会を拡大します。

主要なトレンドと機会

高性能および特殊グレードへのシフト

メーカーは、強化された難燃性および低吸湿性のPBTグレードを開発し、先進的な産業ニーズに対応しています。より高い温度、より厳しい公差、長期的な構造荷重を処理する材料の需要が増加しています。電子機器、EV、産業機械は、ストレス下での信頼性を確保するためにこれらの特殊グレードに依存しています。流動特性が改善された処方は、生産時間とエネルギー使用を削減します。このシフトは、差別化された高性能化合物を提供するサプライヤーにとって強力な機会を生み出します。

- 例えば、LANXESS AGは、45%のガラス繊維強化を施した特殊PBTグレードを発売し、引張強度を185 MPaに引き上げ、連続荷重下でのクリープ耐性を向上させました。

電気自動車と再生可能エネルギーシステムでの機会の拡大

EVプラットフォームは、PBTのような耐熱性と電気的安全性のあるポリマーに対する大きな需要を生み出しています。バッテリーシステム、充電部品、モーター部品は、安定した熱挙動と難燃性の特性を持つ材料を必要としています。再生可能エネルギー機器、例えばソーラーインバーターや風力制御モジュールも、その耐久性と絶縁強度のためにPBTを採用しています。エネルギーシステムがよりコンパクトで高出力になるにつれて、信頼性のあるエンジニアリングプラスチックの必要性が拡大します。このトレンドは、PBTサプライヤーに新たな収益源を開きます。

- 例えば、三菱ケミカル株式会社は、0.4 mmの厚さでUL94 V-0の評価を達成する難燃性PBTグレードを開発し、EVバッテリーモジュールコネクタに使用されています。

主要な課題

原材料価格の変動

石油化学原料のコストの変動は、PBTの生産マージンと価格の安定性に影響を与えます。メーカーは、供給の混乱や地政学的な懸念によって原材料が変動する際に予測可能なコスト構造を維持するのに苦労します。価格の変動は、しばしば運用費用の増加とコンバーターの収益性の低下をもたらします。企業は、競争の激しい市場で増加したコストをエンドユーザーに転嫁するのが難しい場合があります。この課題は、企業が代替供給源やリサイクル戦略を模索するきっかけとなります。

代替エンジニアリングプラスチックからの競争

ポリアミド(PA)、ポリカーボネート(PC)、ポリプロピレン(PP)などの材料は、いくつかの用途でPBTと競合しています。これらの代替品は、使用ケースによっては、コストの優位性、高温耐性、または機械的特性の向上を提供することがあります。コストに敏感なセクターのバイヤーは、性能の違いが最小限である場合、代替品に移行することがあります。競合するポリマーの継続的な革新は、PBTサプライヤーに製品性能の向上を求める圧力を高めています。この課題は、特殊グレードや差別化されたソリューションの必要性を強化します。

地域分析

北米

北米は、自動車、電子機器、産業部門からの強い需要により、28%の市場シェアを持っています。この地域は、高性能コンポーネントのためのエンジニアリングプラスチックの採用が進んでおり、先進的な製造能力の恩恵を受けています。米国の自動車メーカーは、その強度と耐熱性のために、コネクタ、センサーハウジング、EVモジュールにPBTを使用しています。消費者向け電子機器や産業オートメーションの成長は、安定した消費をさらに支えています。材料の安全性と性能に関する規制の注目も、主要産業での難燃性および強化PBTグレードの広範な使用を促進しています。

ヨーロッパ

ヨーロッパは、厳しい業界基準と自動車および電気メーカーの強力な基盤に支えられ、26%の市場シェアを占めています。ドイツ、フランス、イタリアが需要を牽引し、OEMは軽量部品、高精度コネクタ、センサーコンポーネントにPBTを使用しています。持続可能なモビリティと電気自動車への移行が、バッテリーシステムや充電ユニットでのPBT消費を拡大しています。オートメーションとスマート製造への投資も、耐久性のあるポリマーコンポーネントの需要を押し上げています。ヨーロッパの環境規則は、長寿命材料を促進し、特殊PBTグレードの採用を強化しています。

アジア太平洋

アジア太平洋地域は、電子機器、自動車部品、消費財の大規模生産により、38%の市場シェアを持っています。中国、日本、韓国、インドは、強力な産業生産と急速な技術成長により、主要な貢献者であり続けています。EV製造の拡大は、モーターコンポーネント、コネクタ、耐熱モジュールでのPBT使用を促進しています。高い電子機器生産は、絶縁グレードおよび難燃性PBTの需要を強化しています。この地域は、競争力のある製造コストと大規模なサプライチェーンネットワークの恩恵を受けており、継続的な拡大を支えています。工場でのオートメーションの増加は、エンジニアリングプラスチックの採用をさらに促進しています。

ラテンアメリカ

ラテンアメリカは、自動車組立、消費者向け家電、産業機器の生産の成長に支えられ、5%の市場シェアを持っています。ブラジルとメキシコが地域の需要を牽引し、メーカーはコネクタ、スイッチ、ハウジング、軽量モジュールにPBTを採用しています。家電生産の拡大とコンパクト電子機器への関心の高まりが、材料使用を強化しています。インフラのアップグレードと産業成長も、耐久性のあるポリマーコンポーネントの安定した需要を生み出しています。この地域の市場規模は中程度にとどまっていますが、地元製造への投資の増加とエンジニアリングプラスチックの採用の拡大が、徐々に拡大を支えています。

中東・アフリカ

中東・アフリカ地域は、産業機械、自動車組立、消費者向け電子機器の輸入に支えられ、3%の市場シェアを占めています。UAE、サウジアラビア、南アフリカなどの国々は、電気部品、家電部品、自動車システムにPBTを採用しています。再生可能エネルギープロジェクトの成長は、電力設備のための絶縁材料の使用を促進しています。産業ゾーンの拡大と製造活動の増加は、エンジニアリングプラスチックの採用を促進しています。他の地域に比べて採用率は低いものの、産業能力の向上が将来の市場成長を支えています。

市場セグメンテーション:

製品タイプ別

用途別

最終用途産業別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

競争環境には、BASF SE、DuPont、SABIC、Celanese Corporation、三菱ケミカル株式会社、東レ株式会社、RTP Company、長春グループ、LANXESS AG、ポリプラスチックス株式会社などの主要企業が含まれます。これらの企業は、先進的な材料開発、生産能力の拡大、自動車および電子機器メーカーとの戦略的パートナーシップを通じて地位を強化しています。多くの企業は、EV、スマートデバイス、産業オートメーションからの需要の高まりに応えるため、高性能の強化および難燃性PBTグレードに注力しています。イノベーションセンターは、熱安定性、流動特性、耐久性の改善を推進し、複雑な用途への広範な採用を可能にしています。企業はまた、アジア太平洋および北アメリカの急成長市場をサポートするために地域拡大に投資しています。リサイクル可能な配合や排出削減生産方法を含む持続可能性の取り組みも、競争をさらに形成しています。これらの戦略は、プレーヤーが市場シェアを維持し、高精度・高性能エンジニアリングプラスチックの進化するニーズに対応するのを助けます。

主要プレーヤー分析

- BASF SE

- デュポン

- SABIC

- セラニーズ・コーポレーション

- 三菱ケミカル株式会社

- 東レ株式会社

- RTPカンパニー

- 長春グループ

- ランクセスAG

- ポリプラスチックス株式会社

最近の展開

- 2024年4月、SABICと主要な樹脂/化学技術企業との間で、自動車セクターを対象とした新しいPBTソリューションを共同開発するための協力が発表されました。

- 2023年9月、デュポン・ド・ヌムールズ社(米国)は、東中国の張家港に最先端の接着剤生産施設を開設しました。この施設は、輸送セクターを支援するために設計されており、先進的な製造実行システム(MES)技術を備えています。

- 2023年2月、BASF SEは、ドイツのルートヴィヒスハーフェンの拠点で、年間30,000メートルトンのPBT生産能力を拡大することを発表しました。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

レポートのカバレッジ

この調査レポートは、製品タイプ、 用途、最終用途産業 および地理に基づく詳細な分析を提供します。主要な市場プレーヤーを詳述し、彼らのビジネス、製品提供、投資、収益源、主要な用途の概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察も含まれています。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場の動向、規制の状況、業界を形成する技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 強化PBTの需要は、産業がより強力で耐熱性のある材料を必要とするために増加します。

- 電気自動車の成長により、コネクタ、バッテリーパーツ、センサーモジュールでのPBT使用が拡大します。

- 電子機器製造は、難燃性PBTグレードの消費をさらに促進し続けます。

- オートメーションとスマートファクトリーは、機械部品でのPBTのより広範な使用をサポートします。

- 新しい特殊グレードは熱安定性を改善し、高ストレス用途での採用を促進します。

- 持続可能性の取り組みが、リサイクル可能で低排出のPBT化合物の開発を促します。

- アジア太平洋地域での生産能力と最終用途需要の増加により、地域成長は依然として強力です。

- 医療機器メーカーは、耐久性と滅菌可能な部品のためにより多くのPBTを採用します。

- 自動車の軽量化イニシアチブが、長期的な市場機会を強化します。

- 材料革新への投資の増加が性能を向上させ、用途の多様性を拡大します。