市場概要

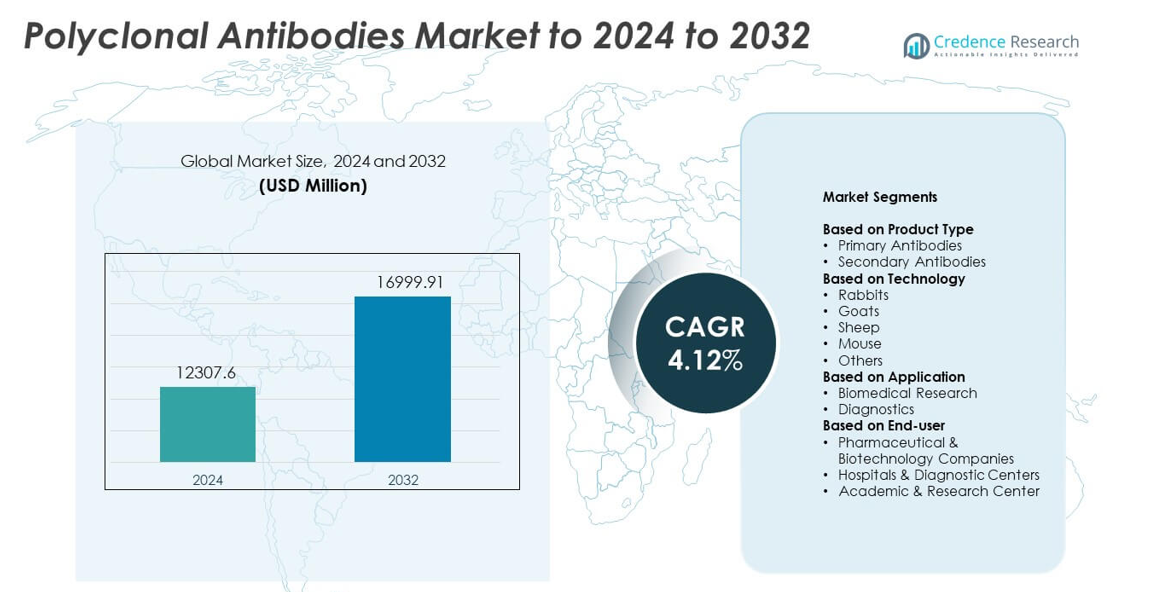

ポリクローナル抗体市場の規模は2024年に12307.6百万米ドルと評価され、2032年までに16999.91百万米ドルに達すると予測されており、予測期間中のCAGRは4.12%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| ポリクローナル抗体市場規模 2024 |

12307.6百万米ドル |

| ポリクローナル抗体市場、CAGR |

4.12% |

| ポリクローナル抗体市場規模 2032 |

16999.91百万米ドル |

ポリクローナル抗体市場は、Bio-Rad Laboratories Inc、XENOTHERA、Abcam plc、Hoffmann-La Roche Ltd、Merck KGaA、Becton, Dickinson and Company、GenScript、Cell Signaling Technology Inc、F. Hoffmann-La Roche AG (Roche) などの主要企業の強力な参加が特徴です。これらのプレーヤーは、ポートフォリオを拡大し、生産技術を強化し、研究および診断のニーズの高まりをサポートしています。2024年には、北米が市場シェア約38%で主要地域として浮上し、高いR&D支出と強力な診断採用が推進力となりました。ヨーロッパは確立された生物医学研究基盤により約29%のシェアで続き、アジア太平洋は急速な製薬および診断開発の成長に支えられ約24%を占めました。

市場インサイト

- ポリクローナル抗体市場は2024年に12307.6百万米ドルと評価され、2032年までに16999.91百万米ドルに達すると予測されており、CAGRは4.12%です。

• 市場の成長は、生物医学研究活動の増加と診断検査の拡大によって推進されており、タンパク質検出ワークフローで広く使用されるため、一次抗体が最大のシェアを占めています。

• 主要なトレンドには、カスタム抗体開発の急速な拡大、新興疾患研究からの需要の増加、および自動化およびマルチプレックスアッセイプラットフォームへの統合の増加が含まれます。

• 主要サプライヤーが高度な生産技術、改良された精製システム、グローバルな流通ネットワークに投資することで、競争環境が強化され、高スループットの研究および診断をサポートしています。

• 北米は2024年に約38%のシェアで市場をリードし、ヨーロッパが約29%、アジア太平洋が約24%で続き、生物医学研究が約57%のシェアで支配的なアプリケーションセグメントとして残りました。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

製品タイプ別

一次抗体は2024年に約61%のシェアでポリクローナル抗体市場をリードしました。研究所や診断センターは、アッセイ中の強い結合親和性と広いエピトープ認識のためにこれらの製品に依存していました。一次抗体は、ELISA、ウエスタンブロッティング、免疫組織化学、フローサイトメトリーで使用されるため、高い需要が続きました。二次抗体はシグナル増幅での使用の増加により安定した成長を遂げましたが、一次抗体の利用可能性に依存するため採用は低いままでした。拡大する生物医学研究プログラムが一次抗体の優位性を維持しました。

- 例えば、Bio-Techne(R&D SystemsとNovus Biologicals)は、ELISA、ウエスタンブロット、フローサイトメトリーのワークフローにおける一次および二次アッセイのニーズをサポートする425,000以上の抗体のカタログを掲載しています。

技術別

2024年にはウサギ由来のポリクローナル抗体が約48%のシェアで支配的な地位を占めました。生産者はウサギを好みました。なぜなら、ウサギは強い免疫応答、高収率の抗体コレクション、広いエピトープカバレッジを生成するからです。ウサギ抗体は診断および研究用途での感度が向上し、その広範な使用をサポートしました。ヤギとヒツジのプラットフォームは専門的なテストで拡大し、マウスベースの生産は特定の実験室プロトコルに重要なままでした。カスタム抗体開発の成長と疾患ターゲット研究の増加が、ウサギ由来の抗体がリーダーシップを維持するのを助けました。

- 例えば、Proteintechは13,000以上の異なるタンパク質ターゲットに対する一次抗体を報告しており、4,000以上の抗体がノックダウン(KD)またはノックアウト(KO)法で検証されており、ポリクローナル抗体がエピトープカバレッジを向上させるために特にウサギで生成されていると述べています。

用途別

2024年にはバイオメディカル研究が約57%で最大のシェアを占めました。研究グループはタンパク質検出、経路解析、バイオマーカーバリデーション、細胞ベースの研究にポリクローナル抗体を使用しました。複数のエピトープを特定するツールの強い需要が、学術および産業の研究開発における安定した採用をサポートしました。診断用途は免疫アッセイと迅速検査の拡大により成長しましたが、研究室がより広範な抗体を消費するため、そのシェアは低いままでした。ライフサイエンスと創薬への投資の増加が、バイオメディカル研究を主要なセグメントとして維持しました。

主な成長ドライバー

バイオメディカル研究における需要の増加

研究活動の増加により、大学、バイオテクノロジー企業、製薬ラボにおけるタンパク質解析、分子プロファイリング、経路研究のためにポリクローナル抗体の使用が増加しました。研究者はこれらの抗体を高く評価しました。なぜなら、これらは複数のエピトープを認識し、強いシグナル強度を提供し、ELISA、ウエスタンブロッティング、免疫組織化学のようなアッセイでの幅広い検出ニーズをサポートするからです。創薬プログラムの拡大、細胞生物学研究、翻訳研究が消費をさらに後押ししました。ライフサイエンスへの投資の増加がこの需要を強化し、バイオメディカル研究を市場で最も影響力のある成長ドライバーの一つにしました。

- 例えば、GenScriptは最近の報告によると、世界中の5,000以上の契約組織に対して157,000以上の成功した抗体プロジェクトを提供しており、学術、バイオテクノロジー、製薬研究プログラムからの強い需要を反映しています。

診断用途の拡大

診断開発者は、免疫アッセイ、感染症スクリーニング、日常的な臨床診断のためにポリクローナル抗体を採用しました。これらの抗体は広範な結合能力と強力なアッセイ性能を提供するためです。これらの抗体は迅速なテスト開発をサポートし、病院やリファレンスラボで使用される多様なプラットフォームで高感度を提供しました。世界的な検査量の増加、疾患監視活動の増加、ポイントオブケア診断の拡大が調達を強化しました。臨床ラボがテストメニューを拡大するにつれて、ポリクローナル抗体はより重要性を増し、診断を市場での主要かつ持続的な成長ドライバーとして位置づけました。

- 例えば、バイオ・ラッドは、11,000以上の抗体と関連試薬のポートフォリオを持ち、臨床検査室向けの自己抗体検査ソリューションにおいて40年以上の専門知識を報告しています。

抗体生産技術の進歩

精製システム、宿主免疫化プロトコル、抗原準備の継続的な改善により、抗体の収量、親和性、バッチの安定性が向上しました。生産者は高度なスクリーニングツールを統合し、品質管理基準を強化し、研究および診断ワークフロー全体の再現性を向上させました。クロマトグラフィー、自動化された精製、スケーラブルな生産方法の革新により、カスタム抗体の需要増加に対応しました。これらの技術的進歩は製造効率と製品の信頼性を向上させ、生産革新が長期的な市場競争力を形成する主要な推進力となりました。

主要なトレンドと機会

カスタム抗体開発の成長

研究機関、診断開発者、バイオテクノロジー企業は、新しいバイオマーカー、新興治療ターゲット、特殊アッセイフォーマットに合わせたカスタムポリクローナル抗体の需要を増加させました。カスタムサービスは柔軟性、迅速な開発タイムライン、多様な研究ニーズとの互換性を提供し、R&Dパイプラインの拡大に魅力的でした。精密医療、腫瘍研究、先進的な生物学的研究の成長により、カスタマイズされたソリューションの要求がさらに増加しました。このトレンドは生産者に新たな収益機会を開き、契約抗体開発者の市場での役割を強化しました。

- 例えば、プロテオジェニクスは、クライアント向けに6,000以上のカスタム抗体を開発し(サービス履歴の一部として)、研究用抗体の幅広いカタログを提供しています。

新興疾患研究での利用増加

世界的な疾病監視プログラムは、新しいおよび変異する病原体に対する迅速対応研究を支援するためにポリクローナル抗体の需要を増加させました。研究者はこれらの抗体を広範なエピトープ検出に使用し、初期段階の研究、抗原追跡、アッセイ開発を加速させました。公衆衛生の準備、パンデミック対応プログラム、感染症研究所への投資が採用を拡大しました。政府や国際保健機関が研究ネットワークを強化するにつれ、新興疾患の監視は抗体メーカーに持続的な機会を創出しました。

- 例えば、ATCCが管理するBEIリソースは、77カ国の3,500以上の研究者に対して190,000以上のSARS-CoV-2材料のバイアルを提供し、毎年900以上の公衆衛生研究所向けに27,000以上の製品を生産しています。

主要な課題

バッチ間の変動性

生産者は、生物学的システムが自然にバッチ間で変動を生じさせるため、抗体性能の一貫性を維持するのに課題を抱えていました。この不一致は研究および診断テストの再現性に影響を与え、ラボはより厳密な品質管理と検証手順を必要としました。追加のテストステップは生産時間と運用コストを増加させました。変動性は厳密な均一性を必要とするアッセイにおいても障壁を作り出し、メーカーが改善されたスクリーニングとプロセス標準化を通じて対処し続ける主要な課題となりました。

モノクローナル抗体と組換え抗体からの競争

モノクローナル抗体とエンジニアリングされた組換え抗体の採用が進むにつれ、正確なターゲット認識、一貫性、変動の少なさにより強力な競争が生まれました。これらの代替品は、治療モニタリング、バイオマーカーの定量化、高度な診断など、高精度を要求される用途で注目を集めました。これらの製品の利用拡大により、特定のワークフローにおけるポリクローナル製品への依存が低下しました。メーカーは競争力を維持するために、革新、性能向上、より良いカスタマイズサービスが必要でした。この競争圧力は、ポリクローナル抗体市場にとって長期的な主要課題として残りました。

地域分析

北米

北米は2024年に約38%の最大シェアを占めました。バイオマーカーの発見、免疫測定法、疾病マッピングにポリクローナル抗体を依存する研究機関、バイオテクノロジー企業、診断ラボからの強い需要がありました。この地域は、高い研究開発投資、高度なアッセイプラットフォームの強い採用、臨床試験量の拡大により、安定した成長を示しました。主要な大学やバイオテクノロジークラスターは、研究プログラムの拡大に伴い調達を増やしました。支援的な資金提供と主要なライフサイエンスサプライヤーの存在が、北米が世界市場でのリーダー的地位を維持するのを助けました。

ヨーロッパ

ヨーロッパは2024年に約29%のシェアを占めました。この地域は、強力な生物医学研究ネットワーク、活発な疾病監視プログラム、製薬メーカーからの強い需要の恩恵を受けました。研究グループはプロテオミクス、腫瘍学研究、細胞ベースの分析のためにポリクローナル抗体を採用し、安定した消費を促進しました。高品質な抗体生産に対する規制の焦点が、メーカーを改善された処理基準へと押し進めました。病院やリファレンスラボでの診断活動の増加により、成長が支えられました。EU諸国間でのバイオテクノロジースタートアップの拡大と協力が、ヨーロッパが世界市場で競争力を維持するのを助けました。

アジア太平洋

アジア太平洋は2024年に約24%のシェアを占め、最も急成長している地域を表しました。研究施設の拡大、製薬製造の成長、疾病研究への投資の増加が採用を促進しました。中国、インド、日本などの国々は、免疫学および分子生物学プログラムへの支出を増やし、高品質なポリクローナル抗体の需要を高めました。診断ラボはテストメニューを拡大し、市場の成長をさらに支援しました。学術研究の成果の増加と政府の支援的な資金提供が地域の競争力を向上させました。この強力な勢いにより、アジア太平洋は市場の主要な成長エンジンとして位置づけられました。

ラテンアメリカ

ラテンアメリカは2024年に約6%のシェアを獲得しました。この地域は、公衆衛生ラボでの免疫測定法の採用の増加と生物医学研究への関心の高まりによって、適度な成長を示しました。ブラジルやメキシコなどの国々は診断試験能力を拡大し、抗体の需要を支えました。地元の製造が限られているため、輸入製品への依存が高かったものの、医療システムの改善に伴い調達が増加しました。共同研究プログラムと感染症監視への関心の高まりが、安定した使用を促進しました。ラテンアメリカは発展途上ながら拡大する市場機会として残りました。

中東・アフリカ

中東・アフリカは2024年に約3%のシェアを占めました。研究資金の不足と限られた研究所インフラのため成長は緩やかでしたが、医療の近代化が進むにつれて採用が増加しました。診断センターは感染症の検査やスクリーニングプログラムにポリクローナル抗体を使用しました。臨床検査室への投資とグローバルサプライヤーとの提携の増加により、製品の入手可能性が向上しました。バイオテクノロジー部門が発展している特定の国では研究活動が増加しました。市場規模は小さいままでしたが、地域は高度な検査ソリューションへの関心を高め、緩やかではあるが一貫した成長に寄与しました。

市場セグメンテーション:

製品タイプ別

技術別

用途別

エンドユーザー別

- 製薬・バイオテクノロジー企業

- 病院・診断センター

- 学術・研究センター

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

ポリクローナル抗体市場の競争環境は、Bio-Rad Laboratories Inc、XENOTHERA、Abcam plc、Hoffmann-La Roche Ltd、Merck KGaA、Becton, Dickinson and Company、GenScript、Cell Signaling Technology Inc、F. Hoffmann-La Roche AG(Roche)などの主要企業によって形成されています。市場参加者は、抗体ポートフォリオの拡大、精製方法の改善、研究および診断用途をサポートする品質基準の強化に注力しています。企業は、カスタム抗体開発の需要増加に対応するため、収量と結合性能を向上させる先進的な生産プラットフォームに投資しています。研究機関、診断開発者、製薬企業との戦略的パートナーシップは、サプライヤーがグローバルなリーチを拡大するのに役立ちます。競合他社はまた、現代の研究所でのハイスループットワークフローをサポートするために、自動化対応製品を優先しています。アッセイ技術の継続的な革新と再現性の強調により、企業は検証プロセスをアップグレードしています。市場は中程度に統合されており、サプライヤーは技術力、製品の信頼性、主要な応用分野におけるサービス能力を通じて競争しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の開発

- 2025年、XENOTHERA社はPALT試験でLIS22の4mgの第2投与群と、FIPO試験(NCT06154291)でXON7の16mgの第5投与群を開始し、どちらも良好な忍容性が確認されました。

- 2025年、メルクKGaAはBiocytogenと提携し、RenMiceプラットフォームからの完全ヒト抗体を抗体結合脂質ナノ粒子送達システムで試験しました。

- 2023年、F. ホフマン・ラ・ロシュAG(ロシュ)はATRXラビットポリクローナル抗体を導入しました。

レポートのカバレッジ

この調査レポートは、タイプ、技術、用途、エンドユーザー、および地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要な用途について詳述しています。また、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察も含まれています。さらに、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場のダイナミクス、規制の状況、業界を形成する技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 研究所が分子および細胞研究を拡大するにつれて、市場は着実に成長します。

- 世界の医療システム全体で検査量が増加するため、診断の採用が増加します。

- ターゲット特異的なソリューションの需要が増加するにつれて、カスタム抗体の開発が注目されます。

- 技術のアップグレードにより、抗体の純度、収量、およびバッチの一貫性が向上します。

- 新興感染症の監視が公衆衛生研究における消費を促進します。

- 免疫測定プラットフォームの自動化により、高性能ポリクローナル抗体の需要が高まります。

- 製薬の研究開発プログラムがバイオマーカーの検証と経路分析での使用を強化します。

- サプライヤーは、研究および診断ニーズの増加に対応するため、世界的な流通ネットワークを拡大します。

- 品質と再現性に対する規制の焦点が将来の生産基準を形成します。

- モノクローナルおよび組換え抗体からの競争がイノベーションと製品の多様化を促します。