市場概要

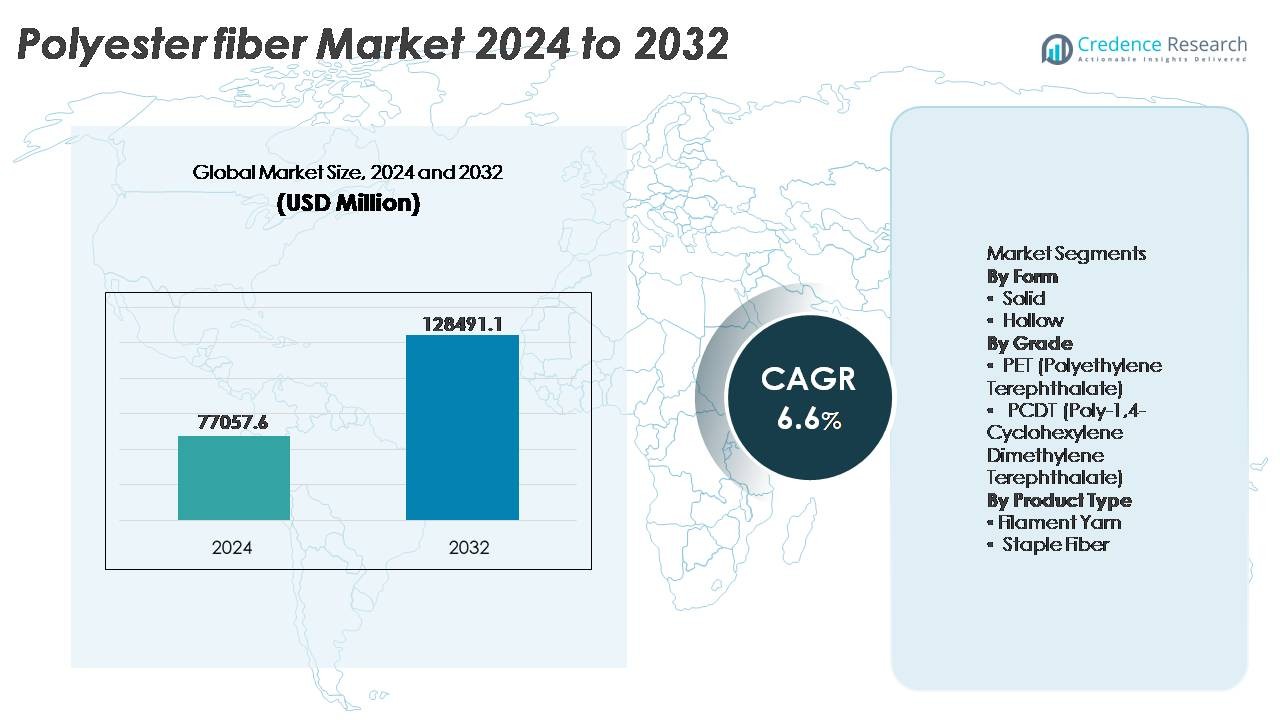

ポリエステル繊維市場は2024年に77,057.6百万米ドルと評価され、2032年までに約128,911.1百万米ドルに達すると予測されており、予測期間(2025-2032年)中のCAGRは6.6%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| ポリエステル繊維市場規模 2024 |

77,057.6百万米ドル |

| ポリエステル繊維市場、CAGR |

6.6% |

| ポリエステル繊維市場規模 2032 |

128,911.1百万米ドル |

ポリエステル繊維市場は、Sinopec Yizheng Chemical Fibre、Reliance Industries Limited、Indorama Ventures、Toray Industries、Tongkun Holding Group、Zhejiang Hengyi Group、Sanfame Group、Far Eastern New Century Corporation、Alpek Polyester、ADVANSAなどの主要なグローバルおよび地域のメーカーによって形成されており、それぞれが規模、統合された原料生産、リサイクル繊維能力の拡大を活用して競争力を強化しています。アジア太平洋地域は依然として主要な生産および消費拠点であり、中国、インド、東南アジアの広範な繊維製造エコシステムに支えられ、世界市場シェアの65%以上を占めています。北米とヨーロッパは、持続可能性の遵守と高性能繊維の需要により、技術的およびリサイクルポリエステル用途の主要市場として続いています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- 世界のポリエステル繊維市場は2024年に77,057.6百万米ドルと評価され、2032年までに128,911.1百万米ドルに達すると予測されており、予測期間中に年平均成長率6.6%で拡大しています。

- 市場の成長は、アパレル、家庭用家具、技術繊維産業からの需要の増加により促進されており、コスト効率の高い生産、素材の耐久性、および織物、編物、及び不織布用途における多様性によって支えられています。

- 主要なトレンドには、リサイクルポリエステル(rPET)の採用の増加、バイオベースの代替品の開発、自動車、医療、産業用フィルター分野での高強度および機能性繊維の需要の増加が含まれます。

- 競争のダイナミクスは統合メーカーと持続可能性に焦点を当てた生産者によって形成されており、企業は容量を拡大し、原料を確保し、バージンPET供給への依存を減らすために循環リサイクルに投資しています。

- アジア太平洋地域が市場を支配しており、65%以上のシェアを占めています。一方、PET繊維が主要なセグメントを占めています。北米とヨーロッパは技術繊維およびリサイクル可能な製品の需要によって22%のシェアを維持しています。

市場セグメンテーション分析:

形状別

固体ポリエステル繊維は、アパレル、家庭用家具、産業用繊維での広範な使用により、最大の市場シェアを獲得している支配的なサブセグメントです。その高い引張強度、しわ耐性、コスト効率により、衣料品、ベッドリネン、自動車内装の大規模な製造が可能です。固体繊維は優れた色保持力を示し、繰り返しの洗濯に耐えるため、繊維加工業者に好まれています。中空繊維は主に断熱製品、枕、寝具での空気捕捉能力が熱効率を向上させるため、注目を集め続けていますが、その採用はニッチで付加価値のある用途に集中しています。

- 例えば、浙江恒逸グループは、年間1,000万トンを超えるポリエステル製品(繊維およびボトルチップを含む)の総容量を持つ統合PTA-PETラインで高粘度固体ポリエステル繊維の生産を行っており、年間1,350万トンのPTA容量に支えられています。

グレード別

PET繊維は、包装用繊維、衣料品、技術用生地での広範な採用により、ポリエステル繊維セグメントでの主要な市場シェアを保持しています。その耐久性、リサイクル性、軽量特性は、世界的なサプライチェーンでの大量生産をサポートしています。PETはまた、確立されたリサイクルインフラから利益を得ており、持続可能性の位置付けを向上させています。対照的に、PCDT繊維は、優れた弾性と耐久性により、カーテンや高級インテリア生地などのより専門的な用途に使用されますが、その高コストと限られた生産規模が市場への広範な浸透を制限しており、PETが主要な成長駆動型の繊維グレードとして位置付けられています。

- 例えば、「インドラマ・ベンチャーズは、2025年までに年間rPETベール入力能力を75万トンに拡大することを目標に、世界的なリサイクル事業に大規模な投資を行っています。同社の事業には、PET廃棄物原料を繊維グレードまたは食品グレードの重合に指定された精製モノマーに加工する能力を持つ重合分解ユニットを拡大するためのパートナーとの合弁事業など、化学リサイクル資産が含まれています。」

製品タイプ別

フィラメント糸は、スポーツウェア、ファッションアパレル、技術繊維で使用される滑らかで連続的かつ高強度の生地を生産する能力により、製品タイプのセグメンテーションをリードしています。その均一な構造は、高価値の消費者および産業用途に訴求する光沢、布のドレープ、および性能特性を向上させます。ステープルファイバーは、特にボリュームとテクスチャが求められるカーペット、不織布、クッション材において依然として重要です。しかし、フィラメント糸は、織りや編みの効率性、材料廃棄物の削減、プレミアムで軽量なテキスタイルソリューションの需要の増加により、市場での優位性を維持しています。

主要な成長要因

アパレルおよびホームファーニッシング業界からの需要拡大

ポリエステル繊維市場は、人口増加、都市生活スタイルの変化、リテール浸透の拡大により、アパレルおよびホームファーニッシング部門での需要の高まりから大きな利益を得ています。ポリエステルの多用途性、耐湿性、手頃な価格は、カジュアルウェア、スポーツウェア、ファストファッションのサプライチェーンで好まれる生地としての地位を確立しています。繊維のテクスチャリング、染色、ブレンドなどの多様な加工技術への適応性は、大規模な衣料品生産をサポートし、進化するデザイントレンドに対応します。ホームファーニッシング部門では、ポリエステルはその強度と簡単なメンテナンス性から、家具、ベッドシーツ、カーテン、カーペットに広く使用されています。さらに、ポリエステルが綿や絹のような天然繊維を低コストで模倣できる能力は、価格に敏感な市場での消費者採用を刺激します。電子商取引によるアパレル販売やブランド主導のカスタマイズも消費を加速させます。世界の繊維メーカーが耐久性がありリサイクル可能な繊維を優先し、生産コストを抑える中、ポリエステルの性能特性と確立された製造エコシステムは、その市場成長の軌道を強化します。

- 例えば、リライアンス・インダストリーズ・リミテッドは、世界最大級のポリエステル繊維事業を運営しており、年間250万トンを超える繊維と糸の生産能力を持っています。これは、連続重合と高速テクスチャライジングラインによって支えられ、グローバルなファッションやスポーツウェアブランド向けの大量のアパレルグレードのフィラメントを可能にしています。

技術革新と高性能繊維の開発

ポリマー化学、繊維のカスタマイズ、添加剤の統合における進歩は、製品能力を向上させ、プレミアム用途を開拓することで、ポリエステル繊維市場の拡大を促進します。バイオベースのPET、難燃性グレード、低ピリング繊維、抗菌コーティングなどの革新は、特に医療、防護服、自動車の内装、産業用フィルターにおけるエンドユーザーの進化するニーズに応えます。高強度ポリエステル繊維は、優れた寸法安定性と耐摩耗性を提供し、ロープ、シートベルト、タイヤコード、コンベヤーベルトにおいてナイロンの代替品として位置づけられています。繊維紡糸、溶融加工、デジタル仕上げ技術の改善により、材料損失が減少し、生産サイクルが短縮され、製造がよりコスト効率的になります。さらに、化学的分解や酵素変換などのリサイクルの進歩により、クローズドループの循環性が可能になり、ポリエステルの持続可能性の魅力が拡大します。これらの継続的な革新は、差別化された高利益製品のための好環境を作り出し、投資を促し、従来の繊維用途を超えた市場の拡大を可能にします。

- 例えば、「インドラマ・ベンチャーズは、優れた引張強度と耐熱性を備えた高強度ポリエステルタイヤコード繊維を製造しており、これは統合された紡糸、撚り、熱処理(TTH)ラインによって支えられ、世界中のポリエステル産業用繊維施設に分布しています。」

リサイクルと循環型経済の採用の成長

循環型製造への推進は主要な成長の触媒であり、リサイクルポリエステル(rPET)は持続可能性に焦点を当てた産業の戦略的材料として浮上しています。政府やブランドはリサイクル目標、炭素排出削減、廃棄物削減にコミットし、ボトル、包装廃棄物、繊維くずから調達されたリサイクルPET繊維の需要を促進しています。機械的および化学的リサイクル技術はリサイクル品の品質を向上させ、rPETがアパレルや産業用途でバージン繊維と同等に機能することを可能にします。ファストファッション、スポーツウェア、ラグジュアリーテキスタイルのブランドは、持続可能性報告と消費者の期待に応えるためにrPETコレクションを採用しています。さらに、繊維から繊維へのリサイクルの取り組みは、埋立地や焼却への依存を減らし、環境目標をサポートします。廃棄物利用から得られるコスト効率は製造業者を引き付け、リサイクル業者、ブランド、自治体間の協力が材料の供給を強化します。消費後および産業後のリサイクル品の統合が進む中、リサイクルポリエステルは次世代の繊維生産における主流の材料として位置づけられています。

主要なトレンドと機会

持続可能でバイオベースのポリエステル繊維の台頭

持続可能性への取り組みと消費者の意識の高まりにより、バイオベースおよび低炭素のポリエステル繊維に対する機会が生まれています。メーカーは、バイオベースのMEG、リサイクルされた海洋プラスチック、農業廃棄物の派生物などの再生可能な原料を使用して繊維を開発しています。政府の支援を受けた環境規制やグリーン認証プログラムは、持続可能な材料の採用を促進します。「ファストファッションの量」から「責任あるファッションの価値」へのシフトは、追跡可能で倫理的に調達された繊維の需要を支えています。バージン品質のrPETを生産する化学リサイクルの進歩により、パフォーマンスアパレルや医療用生地を含む高級用途が可能になります。循環型デザインモデル、生分解性添加剤、カーボンニュートラルな製造プロセスに投資する市場プレーヤーは、競争上の優位性を得ることができます。ブランド、リサイクル業者、技術企業の間のパートナーシップは商業化を加速します。業界がエコラベル製品を作成し、低影響の繊維コレクションを拡大するにつれて、持続可能なポリエステル繊維セグメントは、規模、差別化、コンプライアンスの利点における主要な機会のフロンティアとなります。

- 例えば、インドラマ・ベンチャーズは、9つの国際的に認証されたISCC+サイトでリサイクルポリエステル繊維の生産をサポートする産業規模のボトルから繊維への循環システムを実施しており、技術、アパレル、特殊繊維用途のための追跡可能な供給能力を可能にしています。

技術繊維用途の拡大

技術繊維の台頭は大きな機会を提供し、ポリエステル繊維は地質繊維、産業用フィルター、自動車部品、医療用生地製造でますます利用されています。高強度、耐熱性、化学的安定性、寸法精度などの特性により、ポリエステルは厳しい作業条件に適しています。インフラプロジェクトは、補強、排水、分離、侵食制御のための地質繊維の消費を促進します。自動車用途では、ポリエステルベースの生地が軽量化イニシアチブをサポートし、より重い材料を置き換え、燃料効率を向上させます。一方、医療環境では抗菌性および液体バリアのあるポリエステル生地の需要が増加しています。産業用フィルター、コンベヤーベルト、ロープ、安全装備も、サービス寿命と耐久性を向上させるために設計されたポリエステル繊維を取り入れています。自動化と機械化された建設が拡大するにつれて、産業用グレードの繊維の需要も増加します。高性能繊維ソリューションの範囲が広がることで、付加価値製品カテゴリーをターゲットにしたポリエステル繊維メーカーにとって持続的な成長チャネルが形成されます。

- 例えば、Indorama Venturesは、工業用ポリエステルタイヤコード繊維を製造しており、引張強度がデニールあたり最大9.0グラムまでのグレードで設計され、高速ラジアルタイヤ用途のために制御された熱収縮性を備えています。これは、工業用繊維部門全体で統合された紡績および熱処理ラインを通じてサポートされています。

カスタマイズされた機能的でスマートなテキスタイル

スマートで機能的なテキスタイルの採用は、センサー埋め込み繊維、導電性コーティング、相変化材料の統合によって成長の可能性を高めます。ポリエステル繊維は、電子層や機能的な仕上げのための安定した基材として機能し、ウェアラブルデバイス、生体認証監視ユニフォーム、適応型気候制御衣料品での応用を可能にします。アウトドアおよびスポーツアパレルブランドは、パフォーマンスの期待に応えるために、吸湿速乾、UV保護、防臭、速乾仕上げにますます投資しています。パーソナライズとマイクロコレクション製造モデルは、柔軟な繊維工学の需要を促進します。防衛および航空宇宙産業は、監視、熱管理、防護装備設計を改善するために信号応答性ポリエステルテキスタイルを実験しています。これらの革新は、競争圧力の中で利益率を拡大するプレミアム価格モデルをサポートします。デジタル印刷やナノコーティングなどの産業4.0技術がテキスタイル生産と融合する中で、ポリエステルの改質適合性は、機能的でインテリジェントなテキスタイル革命の最前線に位置しています。

主要な課題

環境への影響と資源依存

ポリエステル繊維生産の環境フットプリントは、石油由来の原料とエネルギー集約的なプロセスへの依存のために大きな課題となっています。高い炭素排出量、マイクロプラスチックの流出、廃棄物管理の問題が政策立案者や環境団体からの注目を集めています。リサイクルは循環性をサポートしますが、世界的なリサイクルインフラは一貫性がなく、材料回収量を制限しています。機械的リサイクルは複数のサイクルで品質の劣化を引き起こし、化学的リサイクルの進展が必要ですが、これは高価でまだ世界的に拡張可能ではありません。テキスタイル産業は、プレトリートメント、フィルタリング、または繊維改質を通じて水路へのマイクロプラスチックの放出を排除する圧力が高まっています。進化する環境規制への対応は、特に中小規模の製造業者にとって運用コストを増加させます。規模と手頃な価格を維持しながら環境問題に対処するには、グリーンケミストリー、再生可能原料、廃棄物収集エコシステムへの協調的な投資が必要です。

原材料価格の変動とサプライチェーンの混乱

ポリエステル繊維生産は、特にPTAとMEGという重要な原材料基盤を形成する原油派生物の価格変動に脆弱です。地政学的緊張、製油所の停止、貿易制限、輸送のボトルネックが供給と価格に予測不可能性をもたらします。製造業者は、マージンを重視するテキスタイル産業で競争力のある価格戦略と生産コストのバランスを取るのに苦労することがよくあります。原料の輸入依存は新興経済にとってリスクを増大させます。世界的な危機、港の混雑、または物流の失敗による混乱はリードタイムを増大させ、迅速な製品サイクルで運営される下流の衣料品製造業者や小売業者に影響を与えます。ファッション主導の市場での需要の変動性により、在庫の不一致や過剰生産のリスクが高まります。これらの課題を軽減するために、製造業者はますます垂直統合、柔軟な調達戦略、リサイクルベースの原料生成、デジタルサプライチェーンの可視性を追求し、回復力とコスト効率を向上させています。

地域分析

アジア太平洋

アジア太平洋地域はポリエステル繊維市場の支配的なシェアを持ち、世界消費の65%以上を占めています。これは、中国、インド、ベトナム、インドネシアの強力な繊維製造拠点によって推進されています。この地域は、コスト効率の高い労働力、大規模な織布および紡績能力、PTAおよびMEG原料の入手可能性から恩恵を受けています。中国は最大の生産国および消費国であり、垂直統合されたサプライチェーンと衣料品、家庭用繊維、工業用繊維の需要の急増に支えられています。技術繊維、インフラストラクチャー、輸出主導の衣料品生産における政府支援の拡大がアジア太平洋地域のリーダーシップをさらに強化しています。リサイクルポリエステルの採用が増加することで、この地域の持続可能性の位置付けも向上しています。

ヨーロッパ

ヨーロッパはポリエステル繊維市場の約12%を占めており、自動車、ジオテキスタイル、フィルター、および工業用途における高度な技術繊維の需要によって推進されています。この地域は持続可能性を重視しており、EUのリサイクル目標および炭素コンプライアンスの枠組みに沿ったリサイクルおよびバイオベースのポリエステルソリューションを優先するよう製造業者に促しています。ドイツ、イタリア、フランスは、強力な自動車およびパフォーマンスアパレル産業により消費をリードしています。輸入依存は顕著ですが、クローズドループの繊維リサイクルおよび循環設計への投資がバージン原料への依存を減らすのに役立っています。プレミアムグレードのフィラメントおよびパフォーマンスファイバーは、耐久性、湿度管理、および製品寿命の延長を求めるスポーツウェアおよび特殊繊維ブランドから安定した需要を見つけています。

北アメリカ

北アメリカはポリエステル繊維市場の約10%を占めており、自動車用繊維、衛生用不織布、および家庭用家具の強い需要に支えられています。特にカーペット製造、工業用繊維複合材、および道路補強や土壌安定化に使用される技術ジオテキスタイルにおいて、アメリカ合衆国が消費の大部分を牽引しています。この地域は、持続可能な衣料品および包装へのブランドの取り組みによって加速されたリサイクルポリエステルの取り組みで急速な勢いを経験しています。アジアと比較して製造は集中していませんが、化学リサイクル技術の採用が戦略的な国内能力を拡大しています。リショアリング戦略と材料トレーサビリティ要件の台頭が、付加価値のあるポリエステル用途における地域投資機会を強化しています。

ラテンアメリカ

ラテンアメリカは約7%の市場シェアを持ち、ブラジルとメキシコが衣料品、作業服、およびホームデコールセグメントでの繊維消費をリードしています。小売ファッションの浸透の拡大、都市人口の増加、および国内繊維製造業者の参加の増加が、安定したポリエステル需要に寄与しています。原料および繊維の輸入依存は続いていますが、地域の生産者は徐々にリサイクルインフラに投資し、ブランド衣料品および包装用のrPETを供給しています。メキシコとブラジルの自動車セクターは、ポリエステルベースの不織布およびインテリアコンポーネントの機会を創出しています。通貨の変動性、貿易の変動、およびエネルギーコストは構造的な障害として残っていますが、製造競争力の向上が地域の中長期的な拡大を支えています。

中東およびアフリカ

中東およびアフリカ地域は、石油化学原料供給業者の存在と、特にトルコ、エジプト、UAEでの繊維加工クラスターの拡大に支えられ、ポリエステル繊維市場の約6%を占めています。需要は、衣料品消費の増加、ジオテキスタイルを必要とするインフラプロジェクト、輸出向けの地域衣料品製造の発展によって促進されています。トルコはポリエステルフィラメントの地域ハブとして、ヨーロッパおよび北アフリカ市場に供給しています。成長の可能性は大きいものの、物流の課題、不均一な工業化、限られたリサイクルエコシステムが広範な採用を制限しています。工業団地への投資や貿易連携製造パートナーシップが地域市場の見通しを改善します。

市場セグメンテーション:

形状別

グレード別

- PET(ポリエチレンテレフタレート)

- PCDT(ポリ-1,4-シクロヘキシレンジメチレンテレフタレート)

製品タイプ別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東およびアフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

ポリエステル繊維市場は、垂直統合された化学メーカー、グローバルな繊維メーカー、地域の特殊繊維供給業者の存在によって特徴付けられる非常に競争の激しい環境です。主要企業は、ポートフォリオの差別化を強化するために、容量拡大、コスト最適化された原料調達、高性能およびリサイクルポリエステル製品の開発に注力しています。衣料ブランド、自動車OEM、技術繊維メーカーとの協力により、rPETおよび付加価値繊維の採用が加速します。競争優位性は、化学リサイクル、繊維廃棄物調達、クローズドループ生産契約を含む循環経済能力からますます生じています。市場プレーヤーはまた、プレミアムグレードのアプリケーションをサポートするために、先進的な紡績技術、デジタルカラー管理、機能性コーティングソリューションに投資しています。しかし、価格圧力、原材料コストの変動、持続可能性規制の変化が、グローバル市場全体で競争を激化させています。需要が耐久性、追跡可能性、エコ効率の高いポリエステル繊維に向かって進化する中で、イノベーション、サプライチェーン統合、および持続可能性を重視した生産フレームワークが、競争の勢いを形作る戦略的優先事項を定義します。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- 中国石化儀征化纤有限責任公司 (中国)

- 遠東新世紀公司 (台湾)

- リライアンス・インダストリーズ・リミテッド (インド)

- 桐昆控股集団 (中国)

- アルペック・ポリエステル (メキシコ)

- 東レ株式会社 (日本)

- インドラマ・ベンチャーズ・パブリック・カンパニー・リミテッド (タイ)

- 浙江恒逸集団有限公司 (中国)

- ADVANSA (トルコ)

- 三帆集団 (中国)

最近の動向

- 2025年3月 – ADVANSAのADVAtexは、消費前の繊維廃棄物から作られた100%リサイクルポリエステル繊維です。バージン素材への依存を減らしつつ、品質を維持します。このプロセスは、繊維廃棄物を家具やマットレス用の耐久性のある繊維に変え、世界的な繊維廃棄物の課題に対処します。GRSとOeko-Texによって認証されています。

- 2024年9月、インドラマは5か国にまたがる7社のコンソーシアムに参加し、プレスリリースで「より持続可能なポリエステル繊維のための世界初のサプライチェーン」と呼ばれるものを設立しました。これは、純粋な化石ベースのものではなく、CO₂由来の原材料、再生可能およびバイオベースの原料を使用しています。

- 2024年6月、東レは新しい「トレシー™」クリーニングクロスを発売しました。これは、ポリエステル繊維で作られており、表面を傷つけずに指紋や皮脂を優しく取り除きます。これは、繊維から製品への統合が続いていることを示し、繊維以外の特殊用途におけるポリエステル繊維の使用を示しています。

レポートのカバレッジ

この調査レポートは、形状、グレード、製品タイプ、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要な用途を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場のダイナミクス、規制の状況、技術の進歩が業界を形成していることを探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- ポリエステル繊維の需要は、アパレル、ホームデコール、技術繊維用途の成長によって引き続き増加します。

- リサイクルポリエステルは、ブランドやメーカーが循環生産と持続可能性目標を採用するにつれて拡大します。

- 化学リサイクル技術が進歩し、高品質でクローズドループのポリエステル繊維の生産を可能にします。

- バイオベースのポリエステル代替品は、企業が化石ベースの原料への依存を減らすために注目を集めます。

- 高強度およびパフォーマンスグレードの繊維は、自動車、航空宇宙、産業用途での採用が増加します。

- デジタル製造と自動化された紡績は、運用効率を向上させ、廃棄物を削減します。

- スマートで機能的なテキスタイルは、医療やウェアラブルエレクトロニクスに新たな機会を開きます。

- アジアでの生産能力の拡大は、サプライチェーンの支配力とコストリーダーシップを強化します。

- マイクロプラスチックと廃棄物管理に関する規制の圧力が、繊維改良の革新を促進します。

- 市場競争は、持続可能性と特殊繊維ソリューションに焦点を当てた垂直統合型の生産者をますます支持します。