市場概要

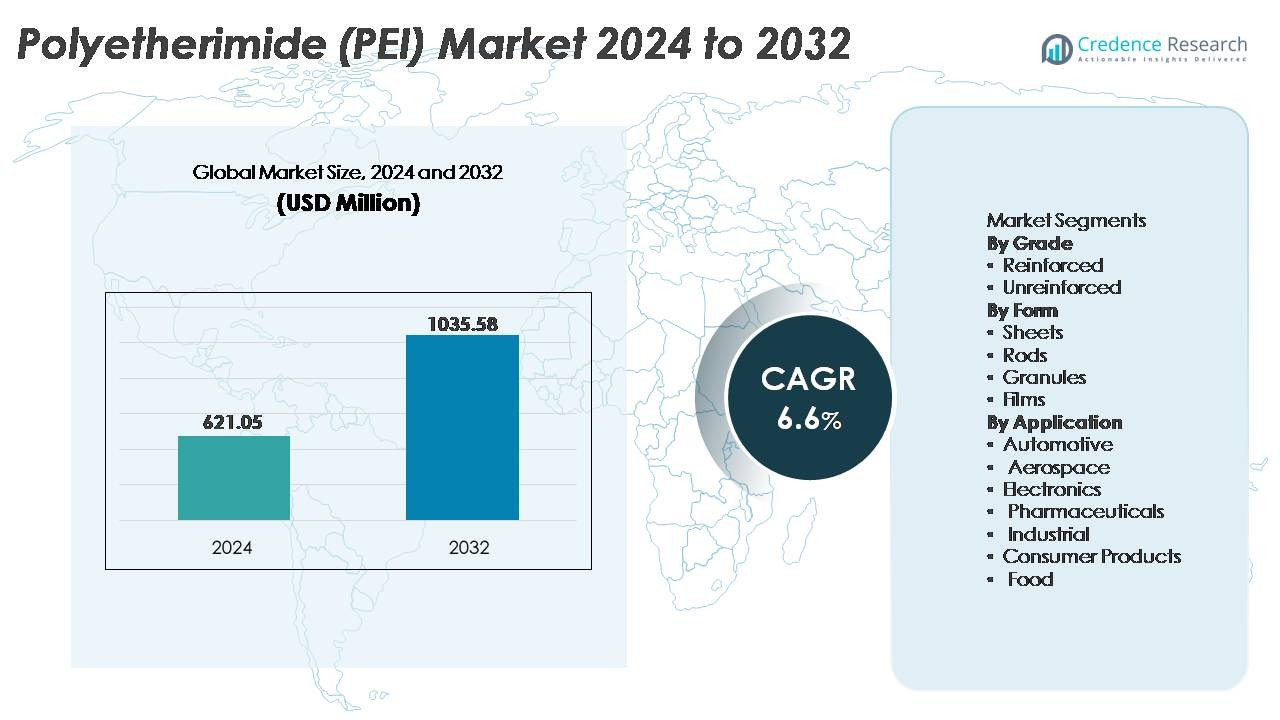

ポリエーテルイミド(PEI)市場の規模は2024年に6億210万5000米ドルと評価され、2032年までに10億3558万米ドルに達すると予測されており、予測期間中のCAGRは6.6%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| ポリエーテルイミド(PEI)市場規模 2024 |

6億210万5000米ドル |

| ポリエーテルイミド(PEI)市場、CAGR |

6.6% |

| ポリエーテルイミド(PEI)市場規模 2032 |

10億3558万米ドル |

ポリエーテルイミド(PEI)市場は、世界のポリマー供給業者、エンジニアードプラスチック加工業者、統合化学メーカーの強力な参加が特徴です。主要なプレーヤーには、三菱ケミカルアドバンストマテリアルズ、Centroplast Engineering Plastics GmbH、PolyOne Corporation、Aetna Plastics、Ensinger、SABIC、Lehmann & Voss & Co.、Westlake Plastics Company、RTP Company、およびRöchling SE & Co. KGが含まれます。これらの企業は、高耐熱性、難燃性グレード、精密成形能力、および航空宇宙、自動車の電動化、医療機器向けの用途別PEIソリューションを提供することで競争しています。アジア太平洋地域は、約34%のシェアでPEI市場をリードしており、大規模な電子機器製造、産業オートメーションの成長、コスト効率の高い加工クラスターが地域の採用を加速させています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- ポリエーテルイミド(PEI)市場は2024年に6億210万5000米ドルと評価され、2032年までに10億3558万米ドルに達すると予測されており、予測期間中のCAGRは6.6%です。

- 航空宇宙、自動車の電動化、産業オートメーションにおける軽量で高性能なポリマーの強い需要が市場拡大を続けており、OEMは耐熱性および難燃性材料を優先しています。

- 新たなトレンドには、3Dプリンティングフィラメント、半導体部品、医療用滅菌安全装置へのPEIの統合が増加しており、材料革新とリサイクル可能なエンジニアリンググレードポリマーによって支えられています。

- 競争のダイナミクスは、用途別グレードを提供する特殊コンパウンダーと世界的な樹脂メーカーによって形作られており、コスト感度と加工の複雑さが一般的な産業での広範な採用を制約しています。

- アジア太平洋地域が34%で最大の地域シェアを持ち、次いで北米が32%、ヨーロッパが29%となっており、強化グレードセグメントが高強度の航空宇宙および自動車部品での優位性に支えられて消費をリードしています。

市場セグメンテーション分析:

グレード別

強化されたPEIグレードは、その優れた引張強度、寸法安定性、および厳しい産業および航空宇宙基準を満たす難燃性特性によって、支配的な市場シェアを獲得しています。200°C以上で機械的強度を保持する能力により、高ストレスの用途で金属に対抗する競争力を持っています。柔軟性、絶縁性、軽量設計が重要な電子機器や医療部品では、無強化PEIが注目されています。しかし、強化されたPEIは、その強化された弾性率と耐久性により、自動車の構造部品や航空機の座席システムの高度な製造をサポートするため、依然として好まれる選択肢です。

- 例えば、SABICのULTEM™ 2200は、20%のガラス繊維で強化されたPEIで、引張強度が約140 MPa(ISO 527)であり、1.8 MPaの負荷での耐熱変形温度が210°Cであり、構造ハウジングでのアルミニウムの代替を可能にします。

形状別

ペレットは、主に射出成形および押出成形での大量部品生産への適用性により、PEI形状セグメント内で主導的な地位を占めています。その加工の容易さ、リサイクル性、複雑な形状との互換性により、自動車のハウジング、コネクタ、医療機器のケースのための重要な原料となっています。シートとロッドは構造の製作とプロトタイピングをサポートし、PEIフィルムは電子機器の絶縁および膜用途に対応しています。フィルムの利用が増加しているにもかかわらず、ペレットはコスト効率の良い下流製造と大量OEM製造ラインとの整合性により、依然として優位性を維持しています。

- 例えば、SABICは、医療および航空宇宙部品の精密成形を可能にする、壁厚0.75 mm未満のULTEM™ PEIペレットを生産しており、メルトフロー率は3から24 g/10分(337°C/6.6 kg)です。

用途別

航空宇宙分野は、軽量で難燃性の材料に対する需要と、最小限のアウトガスおよび厳しい安全基準への適合により、支配的な用途セグメントを表しています。PEIの高い強度対重量比とジェット燃料や化学薬品に対する耐性により、シートフレーム、ダクティング、およびアビオニクスハウジングでの採用が可能になります。自動車用途は、熱安定性を必要とする電気自動車部品を通じて拡大し続けています。電子機器は、その誘電特性により、コネクタや半導体にPEIを活用しています。医薬品、食品加工、および消費者製品は、滅菌可能で化学的に不活性で規制に準拠した機能設計のためにPEIをますます採用しています。

主要成長要因

高性能エンジニアリング熱可塑性樹脂の需要拡大

市場は、金属や従来のポリマーから高性能エンジニアリング熱可塑性樹脂への移行が進む産業から恩恵を受けています。ポリエーテルイミドの優れた機械的強度、寸法安定性、耐熱性は、航空宇宙部品、電気自動車システム、鉄道内装、産業オートメーションソリューションでの採用を支えています。その高い誘電強度と難燃性の特性により、PEIは回路保護、コネクタ、半導体パッケージングのための好ましい材料となっています。急速な産業オートメーションは、熱、化学物質、振動への露出に耐え、変形しない材料の需要を加速させます。規制機関が排出削減とエネルギー効率を強調する中、メーカーは運用経済を最適化する強くて軽量な代替品を好みます。したがって、PEIは世界的なエンジニアリング変革に沿った将来性のある産業材料として位置付けられています。

- 「例えば、SABICのULTEM™ 1010樹脂は、高い引張強度(射出成形部品で約110 MPaまで)と約217°Cのガラス転移温度を提供し、航空宇宙の構造用ブラケットやキャビン内装部品において、機械加工されたアルミニウムの軽量で高性能な代替品として使用できます。」

電気自動車プラットフォームと電化システムへの統合の拡大

ポリエーテルイミド市場は、電気自動車プラットフォームと高度な電化システムへの統合を通じて大幅な成長を遂げています。その高温耐性、バッテリー電解質への耐性、低い煙毒性により、EVコネクタ、充電ソケット、バスバー絶縁、パワーエレクトロニクスハウジングの設計が可能です。EVメーカーが車両重量を最小化し、乗客の安全性を向上させることを目指す中で、PEIは従来の合金と直接競合し、射出成形や付加製造によるコスト効率の高い加工を提供します。拡大する充電インフラエコシステムは、変動する負荷や屋外条件下で動作する耐久性のある熱可塑性樹脂の需要をさらに強化します。PEIの精密成形との互換性は、コンパクトな高電圧デバイスアーキテクチャへの組み込みをサポートします。

- 例えば、Stratasysは電動モビリティプラットフォーム向けにULTEM™ 9085 PEIベースの部品を3Dプリントし、引張強度約70 MPaの難燃性軽量ブラケットやダクトを製造しています。

規制の整合性と滅菌が重要な用途への適合性

厳しい食品安全、医療グレード製造、クリーンルーム規制は、製薬および医療環境でのPEIの使用を促進します。その本質的な生体適合性、繰り返しの蒸気オートクレーブサイクルへの耐性、化学的安定性は、歯科用具、診断カートリッジ、デバイスハンドル、ポンプハウジングなどの用途をサポートします。材料の低い抽出物と品質基準への適合性は、消耗品や無菌液体との安全な相互作用を可能にします。食品加工において、PEIは劣化することなく高温連続使用条件に耐えます。感染予防、再利用可能な機器、廃棄物削減ポリシーへの世界的な重視の高まりは、衛生インフラのための長寿命ポリマーとしての価値提案をさらに強固にします。

主要なトレンドと機会

付加製造と軽量コンポーネント設計におけるPEIの採用

付加製造は、プロトタイピングと低量精密生産に最適化された材料としてのPEIに新たな機会を開きます。航空宇宙のツーリング、EVアセンブリ、カスタマイズされた医療用インプラントにおける3Dプリントの採用が増加しており、熱変形と剛性で知られるPEIパウダーとフィラメントが好まれています。メーカーは、複雑な形状を構築するために、融合フィラメント製造や選択的レーザー焼結に適したエンジニアリングポリマーを求めています。このトレンドは設計の柔軟性を加速し、リードタイムを短縮し、地域生産を可能にします。機械的ストレス下で性能を維持する軽量構造は、防衛システムや衛星コンポーネントにおいて特に重要な商業機会を表しています。

- 例えば、Stratasysは航空宇宙用途向けに認定されたULTEM™ 9085およびULTEM™ 1010 PEIフィラメントを提供しており、9085グレードは約70 MPaの引張強度と153°C近くの熱変形温度を達成しています。

リサイクル可能で持続可能なPEIソリューションの出現

持続可能性は材料革新を促進し、リサイクル可能で部分的にバイオベースのPEI配合の新たな機会を生み出しています。循環型製造モデルは、性能特性を失うことなく回収可能な熱可塑性樹脂の使用を奨励しています。産業廃棄物の削減と低炭素材料の選択を目指す世界的な指令により、PEIは再処理できない熱硬化性部品の代替に向けた取り組みに合致しています。機械的回収とポリマー鎖保存の技術的進歩により、産業界はスクラップや使用済み部品を再利用することが可能になっています。これは、環境、社会、ガバナンスの枠組みに準拠することを優先する樹脂コンパウンダーやOEMにとって新たな収益チャネルを提供します。

- 例えば、SABICはULTEM™ PEIのクローズドループ回収を実証し、スクラップ材料の機械的リサイクルを可能にし、複数回の再処理サイクル後も100 MPa以上の引張強度を保持しています。

主要な課題

高い材料コストとエンドユーザーの価格感度

その利点にもかかわらず、PEIは金属代替品や従来のポリマーが依然として有効なコストセンシティブな市場での採用に課題があります。価格は合成の複雑さ、特殊な原料への依存、高精度な加工要件を反映しています。ライフサイクルの利益が即時ではなく長期的である場合、中小規模のメーカーは移行を躊躇します。PEEKやPPSなどの競争力のあるエンジニアリングプラスチックも価格圧力を生み出し、買い手を特定の機能に最適化された材料にシフトさせます。このコスト障壁は、代替ブレンドが基本仕様を満たす消費者製品や汎用機器への応用浸透を制限します。

加工の複雑さと専門的な製造インフラの必要性

PEIの高いガラス転移温度と溶融加工特性は、高温を維持し厳密な寸法公差を確保できる専門的な成形装置を必要とします。専用のツーリングインフラを持たないメーカーは、より高い加工コストと長いセットアップ時間を被り、迅速なスケーリングを妨げます。ボイドや反りなどの欠陥のリスクは、熟練したオペレーターと厳格な品質管理システムを必要とします。これらの要因は、ポリマーエンジニアリング能力が限られた地域での採用を抑制します。さらに、PEIをハイブリッドアセンブリに統合するには、新しい接合および仕上げ技術が必要になる可能性があり、全体的な生産の複雑さが増します。

地域分析

北米

北アメリカは、航空宇宙、防衛、医療機器、電気自動車部品の製造によって、世界のポリエーテルイミド(PEI)市場の約32%を占めています。アメリカ合衆国は、OEM活動の強さと、ワイヤー絶縁、コンパクトな電子機器ハウジング、航空機の構造部品におけるPEIの長期的な採用により、地域需要を支配しています。滅菌耐性のある外科用ツールや実験室用消耗品におけるFDA準拠材料の使用増加が市場拡大を強化しています。樹脂コンパウンダーと3Dプリンティング技術プロバイダーとのパートナーシップが、先進的な製造の採用をさらに刺激しています。環境コンプライアンスの向上と軽量化イニシアチブが、エンジニアリング産業全体で金属からPEIのような高性能ポリマーへの材料シフトを促進しています。

ヨーロッパ

ヨーロッパは、輸送、製薬、産業安全における厳格な規制基準に支えられ、ポリエーテルイミド(PEI)市場の約29%を占めています。ドイツ、フランス、イギリスは、航空宇宙のティア1サプライヤーネットワーク、再生可能エネルギーインフラの拡大、オートメーション集約型の産業オペレーションにより、PEIの使用を加速しています。PEIの難燃性分類と化学耐性は、乗客の安全と持続可能な製造を強調するEU規制に合致しています。電動モビリティと軽量複合材料への投資の増加も、電子コネクタ、モーター絶縁、充電コンポーネントへの統合をサポートしています。ヨーロッパの研究機関は、プロトタイピングと精密工具製作のための付加製造においてPEIを活用し続けています。

アジア太平洋

アジア太平洋は、急速な工業化、コスト効率の高い製造エコシステム、そして中国、日本、韓国、インドにおける電子機器と自動車生産拠点の拡大によって、最大のシェアである約34%を占めています。PEIの採用は、高速コネクタ、半導体部品、EVプラットフォーム用に成形された耐熱部品を通じて進んでいます。この地域の産業オートメーション技術における強力な存在感が、ポンプ部品、ロボットシステム、高電圧絶縁アセンブリにおけるPEIの使用をサポートしています。航空宇宙と医療製造における好ましい政府政策と外国投資が需要をさらに高めています。コスト競争力とスケーリング能力が、アジア太平洋をPEIの世界的な生産と消費の中心地として位置づけています。

ラテンアメリカ

ラテンアメリカは、世界のPEI消費の約3%を占めており、自動車アフターマーケット部品、食品加工機器、産業メンテナンス用途で成長が見られます。ブラジルとメキシコは、製造基盤の拡大と、機械の金属部品を置き換える難燃性および耐腐食性ポリマーへの関心の高まりを通じて需要を牽引しています。コストの考慮と高性能ポリマー加工能力の制限により、採用は先進市場よりも遅れています。しかし、成長する製薬包装産業と、産業オートメーションおよび輸出主導の電子機器組立への地域投資が相まって、予測期間にわたってPEIの浸透が増加する機会を提供しています。

中東およびアフリカ

中東・アフリカ地域は市場シェアの約2%を占めており、主に石油・ガス、医療機器流通、食品加工分野からの需要によって牽引されています。これらの分野では、高温で化学的に耐性のある材料が求められています。PEIチューブ、バルブ部品、センサーハウジングは、腐食性または滅菌された作業環境での用途があります。UAEとサウジアラビアは技術的に進んだ製造クラスターを支援しており、南アフリカは新興の産業用途を代表しています。高コストと限られたポリマーエンジニアリング能力が迅速な採用を制約していますが、インフラ多様化プログラムや医療・産業機器製造への外国投資が地域市場の可能性を徐々に拡大しています。

市場セグメンテーション:

グレード別

形状別

用途別

- 自動車

- 航空宇宙

- 電子機器

- 医薬品

- 産業用

- 消費者製品

- 食品

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

ポリエーテルイミド(PEI)市場の競争環境は、グローバルな樹脂メーカー、特殊ポリマー供給業者、および重要な最終用途産業向けの高性能材料に焦点を当てた付加価値コンパウンダーの存在によって特徴付けられています。市場参加者は、製品の純度、熱および化学耐性、射出成形および3Dプリントのプロセス最適化、航空宇宙、電子機器、医療用途向けのカスタマイズされたグレードを通じて競争しています。企業は軽量化の革新、持続可能性を重視した処方、規制に準拠した材料を強調し、厳しい業界基準を満たしています。戦略的イニシアチブには、能力拡張、R&Dパートナーシップ、サプライチェーンの安全性を強化し、精密に設計されたニッチな用途に対応するための下流統合が含まれます。競争上の差別化は、技術的なアドバイザリーサービス、用途特化のテスト能力、OEM仕様との整合性からますます生じています。さらに、EV生産の増加、産業オートメーションの進展、付加製造の採用が競争ポジショニングのさらなる道を提供し、主要メーカーが性能向上とカスタマイズされたエンジニアリングサポートを通じて市場浸透を強化することを可能にしています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- 三菱ケミカルアドバンストマテリアルズ

- CentroplastエンジニアリングプラスチックGmbH

- PolyOneコーポレーション

- エトナプラスチックス

- エンシンガー

- SABIC

- Lehmann & Voss & Co.

- ウェストレイクプラスチックスカンパニー

- RTPカンパニー

- Rochling SE & Co. KG

最近の展開

- 2025年7月、同社は「CENTRO HPM / PEI」の製品仕様を刷新し、継続的な材料メンテナンスと供給準備を示しました。

- 2024年7月、SABICはシンガポールで新しい製造施設を正式に稼働させ、ULTEM™ PEI樹脂の生産を開始し、世界的な樹脂生産能力を強化しました。

- 2023年7月、三菱ケミカルアドバンストマテリアルズは、技術データの更新を反映したデータシート(例:「Duratron U1000 PEI」ライン)を更新し、PEI形状および部品の供給可能性を再確認しました。

レポートの範囲

この調査レポートは、グレード、形状、用途、地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳細に説明し、彼らのビジネス、製品提供、投資、収益源、主要な用途の概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進した様々な要因についても議論しています。レポートは、業界を形成する市場動向、規制シナリオ、技術進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- より多くの産業が金属を高強度のエンジニアリングポリマーに置き換えるにつれて、PEIの需要は増加すると予想されます。

- 電気自動車プラットフォームは、高電圧絶縁、コネクタ、バッテリー周辺部品におけるPEIの機会を拡大します。

- 航空宇宙用途は、軽量、耐熱、難燃性構造に焦点を当てた材料革新を推進し続けます。

- 付加製造におけるPEIの採用は、少量生産とデザインに柔軟な産業用工具を加速させます。

- 医療および製薬業界は、滅菌耐性のあるPEIコンポーネントの使用を増加させます。

- 環境基準が厳しくなるにつれて、リサイクル可能で持続可能なPEI配合が注目を集めます。

- その誘電性能により、半導体および5Gインフラストラクチャ部品への統合が進展します。

- 材料のカスタマイズと化合物のブレンドは、産業オートメーションにおけるニッチな用途を拡大します。

- ポリマーサプライヤーとOEM間の戦略的な協力が、カスタマイズされた製品開発を形作ります。

- アジア太平洋地域は、PEI材料の製造および消費拠点としての役割を強化します。