市場概要

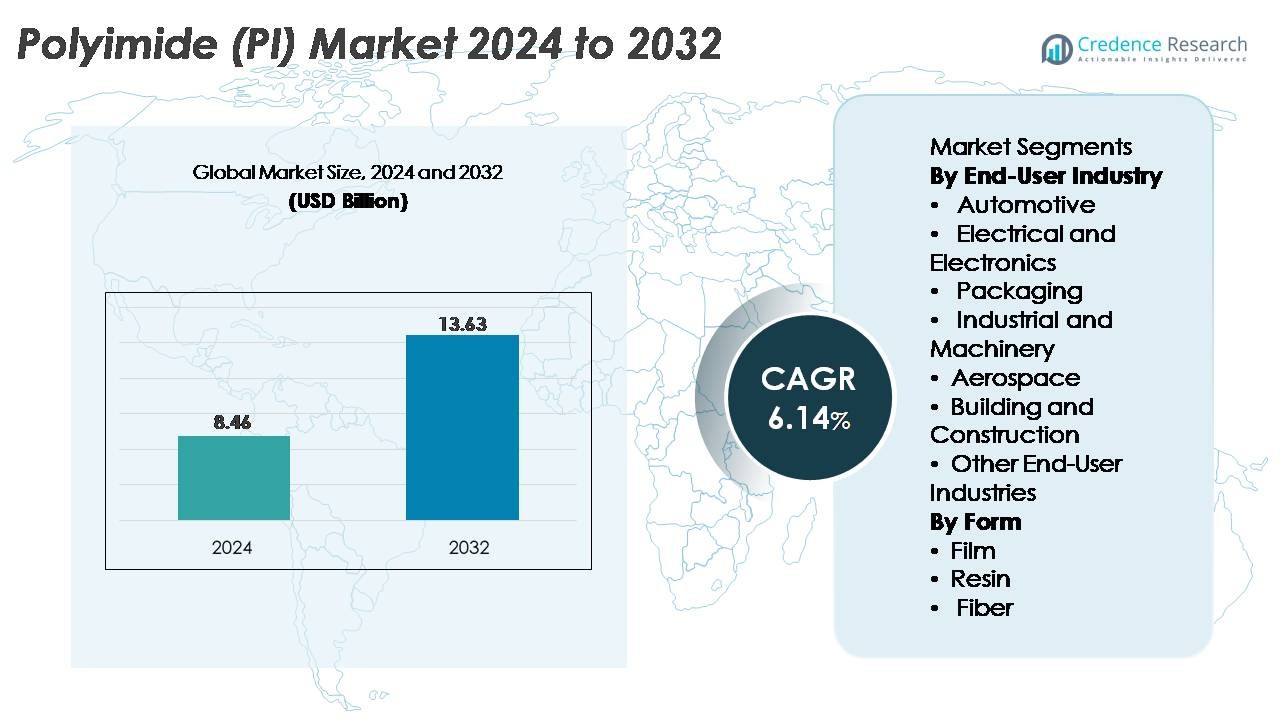

ポリイミド(PI)市場は2024年に84.6億米ドルと評価され、2032年までに136.3億米ドルに達すると予測されており、予測期間中に年平均成長率(CAGR)6.14%を記録しています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| ポリイミド(PI)市場規模 2024 |

84.6億米ドル |

| ポリイミド(PI)市場、CAGR |

6.14% |

| ポリイミド(PI)市場規模 2032 |

136.3億米ドル |

ポリイミド(PI)市場は、PI Advanced Materials Co., Ltd.、東レ株式会社、デュポン、UBE株式会社、カネカ株式会社などのグローバルリーダーによって形成されており、それぞれが先進材料の開発、高温ポリマー技術、電子および航空宇宙のバリューチェーンとの強力な統合を通じて競争しています。これらの企業は、半導体パッケージング、フレキシブル回路、EVコンポーネント、航空宇宙断熱システムで使用される高性能PIフィルム、樹脂、複合材料を支配しています。アジア太平洋地域は、韓国、日本、中国、台湾での広範な電子機器製造に支えられ、世界市場シェアの45%以上を保持する主要な地域ハブとしての地位を維持しています。この地域の強力な半導体能力とフレキシブルディスプレイ生産の急速な拡大が、そのリーダーシップをさらに強化しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- ポリイミド(PI)市場は2024年に84.6億米ドルと評価され、2032年までに136.3億米ドルに達すると予測されており、予測期間中に6.14%のCAGRを記録しています。

- 電子機器、航空宇宙、EVシステムにおける高温材料の強い需要が市場拡大を促進しており、電気・電子部門はフレキシブルPCB、絶縁フィルム、半導体パッケージでの広範な使用により40%以上の最大シェアを占めています。

- フレキシブルディスプレイ、5Gインフラ、ミニチュア化デバイスの採用拡大が、折りたたみ可能なスクリーンや次世代光学用途向けの無色ポリイミド(CPI)を含む先進的なPIフィルムへのトレンドを加速させています。

- 競争環境は、PI Advanced Materials、東レ、デュポン、宇部興産、カネカが支配しており、これらの企業は高性能樹脂技術、CPIフィルム、主要な電子ハブでの生産能力拡大に投資しています。

- アジア太平洋地域が45%以上の地域シェアで世界市場をリードしており、北米(約25%)とヨーロッパ(約20%)が続いています。これらは強力な半導体エコシステム、EVの成長、航空宇宙製造需要によって支えられています。

市場セグメンテーション分析:

エンドユーザー産業別

電気・電子産業はポリイミド(PI)市場における主要なエンドユーザーセグメントを代表しており、PIの優れた熱安定性、誘電強度、化学耐性により最大のシェアを保持しています。フレキシブルプリント回路、高密度半導体パッケージ、絶縁フィルムでの広範な使用が需要を強化し続けています。ミニチュア化コンポーネント、5Gインフラ、先進的な半導体製造の急増がこのセグメントのリーダーシップをさらに強化しています。自動車、航空宇宙、産業機械の用途は、軽量化イニシアチブ、高温耐性要件、EVバッテリー、配線絶縁、精密機械システムにおけるPIベースのコンポーネントの採用によって着実に拡大しています。

- 例えば、デュポンのKapton®ポリイミドフィルムは、400°Cまでの連続動作温度に耐え、250 kV/mmを超える誘電強度を提供するように設計されており、先進的なマイクロエレクトロニクスにおける信頼性の高い絶縁を可能にしています。

形状別

ポリイミドフィルムは、フレキシブルエレクトロニクス、絶縁テープ、高温ラベル、ディスプレイ技術における重要な役割によって、形状ベースのセグメンテーション内で最大のシェアを占めています。折りたたみ可能なデバイス、太陽光発電モジュール、高周波通信コンポーネントでの適応性がその優位性を強化しています。PI樹脂の需要は、自動車や航空宇宙用途で使用される成形コンポーネント、接着剤、複合マトリックスで増加しており、PI繊維は特殊フィルター、保護服、産業用補強用途での需要が高まっています。高性能フレキシブル基板やオプトエレクトロニクス材料における革新の増加が、PIフィルムを市場の最も影響力のある成長ドライバーとして位置づけ続けています。

- 例えば、PI Advanced Materialsは、OLEDパネル、フレキシブルプリント回路、半導体パッケージで使用されるPIQ®ポリイミドフィルムを供給しています。同社は、PIQ®フィルムが高い耐熱性と寸法安定性を提供し、先進的なディスプレイおよびエレクトロニクス製造に適していると報告しています。PI Advanced Materialsはまた、世界のデバイスメーカーが使用するフレキシブルOLEDディスプレイ用のPI基板の主要サプライヤーでもあります。

主要な成長要因

高温・高性能材料の需要増加

極端な温度、機械的ストレス、化学的曝露に耐えることができる先進材料の必要性が高まっており、ポリイミドの需要を大きく促進しています。PIは400°C以上の優れた熱安定性、固有の耐炎性、低アウトガス特性を持ち、半導体パッケージング、航空宇宙絶縁、車載電化システムにおいて欠かせない存在です。産業界が過酷な環境で信頼性を提供する材料を優先する中、PIはフレキシブルPCB、高温配線、センサー基板において好まれるソリューションとして浮上しています。電気自動車、衛星システム、パワーエレクトロニクスへの投資増加は、これらの用途が熱サイクル下で機械的完全性を維持するコンポーネントを必要とするため、PI消費をさらに増幅します。さらに、再生可能エネルギー、特に太陽光発電モジュールとインバータ技術の拡大が、堅牢な絶縁フィルムの必要性を強化します。この高性能エンジニアリング材料へのシフトは、次世代の産業および電子設計の中心にポリイミドを位置づけ、その長期的な成長の触媒としての役割を確立します。

· 例えば、カネカのApical®ポリイミドフィルムは、カネカの検証済み技術データに基づき、1%未満の吸水率と240 MPaを超える引張強度を示しています。これらの特性は、熱サイクルにさらされる高温電気絶縁および車載電子機器における信頼性の高い性能をサポートします。

フレキシブルエレクトロニクス、5Gインフラ、ミニチュアデバイスの拡大

エレクトロニクス産業がより薄く、軽く、複雑なデバイスへと移行する中で、ポリイミドの需要は加速しています。PIの比類のない柔軟性、誘電強度、寸法安定性は、フレキシブルプリント回路、折りたたみディスプレイ、ウェアラブルセンサー、アンテナ基板の製造を可能にします。5Gネットワークの台頭は、特に高周波回路が熱的に安定した低損失材料を必要とするため、消費を大幅に増加させます。ミニチュア化された半導体や高密度チップアーキテクチャは、特にFO-WLPやチップスタッキングなどの先進パッケージング技術において、ストレス緩和、絶縁、熱管理のためにPI層に依存しています。スマートフォン、IoTモジュール、AR/VRヘッドセットの生産拡大は、適用範囲をさらに広げます。OEMがフレキシブルおよびハイブリッド回路設計をますます採用する中で、PIは機械的信頼性と長い動作寿命を達成するために不可欠です。この次世代エレクトロニクスとの整合性は、PI材料の持続的かつ多産業的な成長を保証します。

· 例えば、宇部のUpilex®-Sポリイミドフィルムは、同社の技術文献によると、約500 MPaの引張強度と3 ppm/°C(100–200 °C範囲)のCTEを提供します。この安定性は、精密回路および先進センサーモジュールをサポートします。

航空宇宙、防衛、自動車の電動化における強力な採用

ポリイミドは、安全性、性能、耐久性が不可欠な高信頼性セクターで重要な役割を果たしています。軽量複合材、断熱ブランケット、ワイヤーコーティング、推力耐性部品、アンテナフィルムを含む航空宇宙用途では、極端な温度、振動、放射線下での性能を発揮する能力により、PIの消費が増加し続けています。防衛システムでは、PIはミサイル電子機器、レーダー、アビオニクス、熱的および機械的耐性を必要とする防護構造に使用されています。車両の急速な電動化は、EVバッテリー、モーター、インバーターが熱絶縁、スロットライナー、高電圧保護のためにPIフィルムに大きく依存しているため、さらなる成長ベクトルを追加します。先進運転支援システム(ADAS)、バッテリーマネジメントユニット、パワートレイン電子機器も、信号の安定性と熱放散を確保するためにPIベースの基板を組み込んでいます。世界のOEMが軽量化、高温安全基準、電動モビリティ戦略を加速する中、これらのセクターにおけるポリイミドの採用は引き続き増加しています。

主要なトレンドと機会

フレキシブルディスプレイとオプトエレクトロニクス向けのポリイミドフィルムの進展

高透明性、高柔軟性のディスプレイ用途向けに設計されたポリイミドフィルムの急速な開発から、大きな市場機会が生まれています。無色PI(CPI)フィルムは、折りたたみ式スマートフォン、OLEDディスプレイ、フレキシブルタッチセンサー、伝統的にガラスが支配していた透明保護層において基盤となっています。優れた光透過性、耐衝撃性、曲げ耐久性が、デバイスの革新に前例のない機会を生み出します。メーカーは、ヘイズ低減、UV安定性、耐傷性が向上した次世代CPIフィルムに投資しており、タブレット、ラップトップ、電子書籍リーダー、AR/VR光学機器、次世代ウェアラブルへの採用を促進しています。マイクロLEDディスプレイやフレキシブル照明ソリューションへの投資の増加が需要をさらに加速させます。世界のコンシューマーエレクトロニクスが薄型化と適応型ディスプレイ技術にシフトする中、PIフィルムは長期的な成長とプレミアム価格の優位性を提供する基盤材料として位置付けられています。このトレンドは、医療用画像スクリーンや自動車のインフォテインメントシステムにおける業界横断的な採用もサポートしています。

· 例えば、LG化学は、無色ポリイミド(CPI)フィルムが90%以上の光透過率と折りたたみ式OLED用途に適した高い柔軟性を提供すると報告しています。同社は、これらのCPI材料が次世代フレキシブルディスプレイに必要な強力な耐熱性と耐久性を提供すると強調しています。

クリーンエネルギー、バッテリー、高電圧用途でのポリイミドの使用増加

再生可能エネルギーへの移行と電化は、ポリイミド材料に新たな機会をもたらします。PIフィルムは、高効率の太陽光モジュール、風力タービンの電子機器、パワーインバーターにおいて、熱耐性と電気的安定性が重要な絶縁部品として機能します。エネルギー貯蔵において、PIはバッテリーセパレーター、熱障壁、EVやグリッドシステムのモジュールレベルの絶縁にますます使用されています。バッテリーデザインが高エネルギー密度と高速充電に向かう中、PIの熱暴走耐性は安全性に不可欠です。さらに、牽引モーター、HVDCコンバーター、電力伝送システムを含む高電圧機器は、誘電強度と耐湿性を向上させるためにPIコンポーネントを統合し続けています。政府が再生可能エネルギーインフラへの投資を拡大し、EVの採用が世界的に増加する中、PIメーカーはエネルギー中心のバリューチェーンで強力なポジションを得ています。この整合は、コーティング、フィルム、成形部品、電気絶縁ソリューションにおける持続的な機会を生み出します。

· 例えば、パナソニックは、リチウムイオンバッテリーパックにポリイミドベースの絶縁シートを使用して内部短絡の伝播を防ぎ、モジュールレベルの安全性を向上させていると報告しています。同社は、これらの絶縁層が高エネルギーEVバッテリーシステムに必要な強力な耐熱性と電気的安定性を提供することを強調しています。

主要な課題

高い材料コストと製造の複雑さ

ポリイミドは、その高い生産コスト、複雑な合成ルート、厳しい加工要件のため、重要な課題に直面しています。PIの製造には、高価なモノマー、多段階のイミド化プロセス、高温重合を処理できる特殊な設備が必要です。これらの要因は、コモディティ電子機器、大量市場の自動車部品、一般的な包装などのコストに敏感な用途での採用を制限します。さらに、CPIフィルムの生産を拡大するには、高度なコーティング、硬化、研磨技術が必要であり、技術的に進んだ少数のメーカーに参加が制限されます。高性能用途に対する経済的に実行可能な代替品の欠如は、価格圧力をさらに強化します。エンドユーザーが材料選択を評価する際、コストと性能のトレードオフが置換率を遅らせ、広範な浸透を遅らせる可能性があります。プレミアムセクターでの需要は依然として強いものの、高い製造コストはPIの主流産業用途への拡大を妨げ続けています。

新興の高性能ポリマーと比較した性能の限界

その堅牢な性能プロファイルにもかかわらず、ポリイミドはPEEK、PEI、PPS、液晶ポリマー(LCP)などの新興の高性能ポリマーとの競争に直面しています。これらは特定の環境で利点を提供します。特定の高周波電子用途では、LCPが低い誘電損失を提供し、高度なアンテナやRF構造におけるPIの優位性に挑戦します。いくつかの用途では、化学耐性や湿気吸収特性の向上が求められ、代替ポリマーがPIを上回る可能性があります。さらに、電子業界は超低温加工や極端な小型化基準に適合する材料をますます求めており、特定の次世代デバイスでのPI使用を制限する可能性があります。新しいポリマー化学が登場するにつれ、顧客はコスト、製造可能性、性能を最適化するために材料選択を再評価します。これらの進化する材料の好みは競争圧力をもたらし、次世代のポリイミドグレードにおける継続的な革新が必要です。

地域分析

アジア太平洋

アジア太平洋は、強力な電子機器製造エコシステムと中国、韓国、日本、台湾での半導体生産の拡大により、世界のポリイミド市場で45%以上の市場シェアを占めています。フレキシブルPCB、ディスプレイフィルム、絶縁材料の高い需要が地域のリーダーシップを強化しています。電気自動車、5Gインフラ、航空宇宙製造の急速な成長は、高性能PIフィルムや成形部品の消費をさらに促進します。先進材料への継続的な投資と、国内チップ生産を支援する政府のインセンティブにより、アジア太平洋は世界のPI産業の主要な成長エンジンとしての長期的な役割を強化しています。

北米

北米は、航空宇宙、防衛電子機器、医療機器、電気自動車プラットフォームにおける強力な技術革新に支えられ、世界市場の約25%を占めています。米国は、高温配線、先進パッケージング、レーダーシステム、次世代通信ハードウェアにおけるPIの高い採用により、地域需要を牽引しています。半導体製造の拡張と電動モビリティの成長が、絶縁材、基板、熱管理材料におけるPI消費を加速させます。厳格な品質基準と高信頼性コンポーネントに対する地域の焦点が、特にNASAプログラム、EVバッテリーシステム、防衛用電子アセンブリにおける安定した需要を確保しています。

ヨーロッパ

ヨーロッパは、先進的な航空宇宙産業、自動車の電動化の取り組み、特殊材料メーカーの強い存在感により、約20%の市場シェアを保持しています。ドイツ、フランス、イギリスが、高性能絶縁材、軽量複合材、EVパワートレインコンポーネント、産業機械用途での採用をリードしています。持続可能性とエネルギー効率の高いシステムへの注目が、風力タービン、高電圧機器、再生可能エネルギー設備用の絶縁フィルムにおけるPIの使用を支えています。ヨーロッパの強力な研究開発環境が、新しいPI化学と高温耐性材料の開発を促進し、産業、モビリティ、防衛用途における安定した需要プロファイルを強化しています。

ラテンアメリカ

ラテンアメリカは、主に自動車組立、産業オートメーション、電子部品製造への投資の増加により、世界のポリイミド市場の約6%を占めています。ブラジルとメキシコは、配線ハーネス、センサー、産業用絶縁材、プリント回路に使用されるPIフィルムの安定した需要を支えています。地域産業が生産ラインを近代化し、先進的な電子機器やEVコンポーネントに拡大するにつれて、耐久性、耐熱性、電気性能によりPIの採用が増加しています。市場規模は主要地域と比較して依然として小さいものの、産業のアップグレードとインフラ開発の増加が、長期的なPI成長への緩やかな道筋を提供しています。

中東・アフリカ(MEA)

中東・アフリカ地域は、産業機器製造の拡大、航空宇宙パートナーシップ、エネルギーおよび石油化学オペレーションにおける高温絶縁の要件に支えられ、世界市場シェアの約4%を占めています。電気システム、タービン絶縁、油田電子機器、高性能コーティングの需要が着実に増加しています。UAEとサウジアラビアは、技術投資プログラムと国内の電子機器および航空宇宙能力の開発を目指した多様化戦略を通じて採用を加速しています。まだ発展途上ですが、MEAの先進材料と産業の近代化への注目の高まりが、ポリイミド製品に対する地域需要を徐々に強化すると期待されています。

市場セグメンテーション:

エンドユーザー産業別

- 自動車

- 電気・電子

- 包装

- 産業機械

- 航空宇宙

- 建築・建設

- その他のエンドユーザー産業

形態別

地域別

- 北米

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

ポリイミド(PI)市場の競争環境は、グローバルな化学メーカー、特殊材料メーカー、電子機器に特化したポリマーサプライヤーが、製品の革新、製造能力、用途特化の専門知識を通じて競争していることが特徴です。主要企業は、電子機器、航空宇宙、自動車、産業用途に合わせた高性能PIフィルム、樹脂、ファイバーの開発に注力しています。企業は、半導体パッケージング、5Gインフラ、EV部品の需要に応えるため、先進的な重合技術、無色PI(CPI)フィルムの開発、高熱安定性グレードに多額の投資を行っています。電子機器OEM、航空宇宙機関、EVメーカーとの戦略的パートナーシップは、サプライチェーンの統合を強化し、長期契約を確保します。企業はまた、アジア太平洋および北米での生産能力を拡大し、フレキシブル基板、絶縁フィルム、高温複合材の需要増加に対応しています。競争の差別化は、品質の一貫性、誘電性能、ミニチュア化電子機器や軽量モビリティシステムをサポートする能力にますます集中しています。グローバルな革新が加速する中、市場は継続的な製品アップグレードと技術主導の競争を目の当たりにしています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の開発

- 2025年7月、東レ株式会社は、200 µm厚までのフィルムで30 µmの高アスペクト比パターンを可能にする感光性ポリイミドSTF-2000を発表しました。

レポートのカバレッジ

この調査レポートは、エンドユーザー産業、形態、地域に基づく詳細な分析を提供します。主要市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要な用途について詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進した様々な要因についても議論しています。レポートはまた、市場の動態、規制の状況、業界を形成する技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望

- ポリイミドの需要は、エレクトロニクスが柔軟で小型化され、熱的に要求の厳しいアーキテクチャへと移行するにつれて、着実に増加します。

- 5G、6G、および高周波通信システムの進展により、アンテナ基板や絶縁層でのPIの使用が拡大します。

- 電気自動車の成長により、バッテリー絶縁、高電圧部品、熱管理システムのためのPIフィルムの採用が加速します。

- 航空宇宙および防衛プログラムは、軽量で耐熱性のある構造および電子部品のためにPI複合材料をますます統合します。

- 無色ポリイミド(CPI)フィルムは、折りたたみ可能なディスプレイ、AR/VRデバイス、柔軟なセンサーが世界的に拡大するにつれて勢いを増します。

- 半導体パッケージングは、PIコーティング、応力緩衝層、高密度回路基板の消費を強化します。

- 再生可能エネルギーシステム、特にソーラーインバーターや風力発電エレクトロニクスは、高耐久性PI絶縁材料の需要を押し上げます。

- メーカーは、アジア太平洋地域での生産能力を拡大し、急増するエレクトロニクスおよびEVの要件に対応します。

- 超高温および化学的耐性のあるPIグレードの革新が、新しい産業用途を開拓します。

- 持続可能性の取り組みにより、リサイクル可能なPI配合およびエネルギー効率の高い処理技術の研究が進みます。