市場概要:

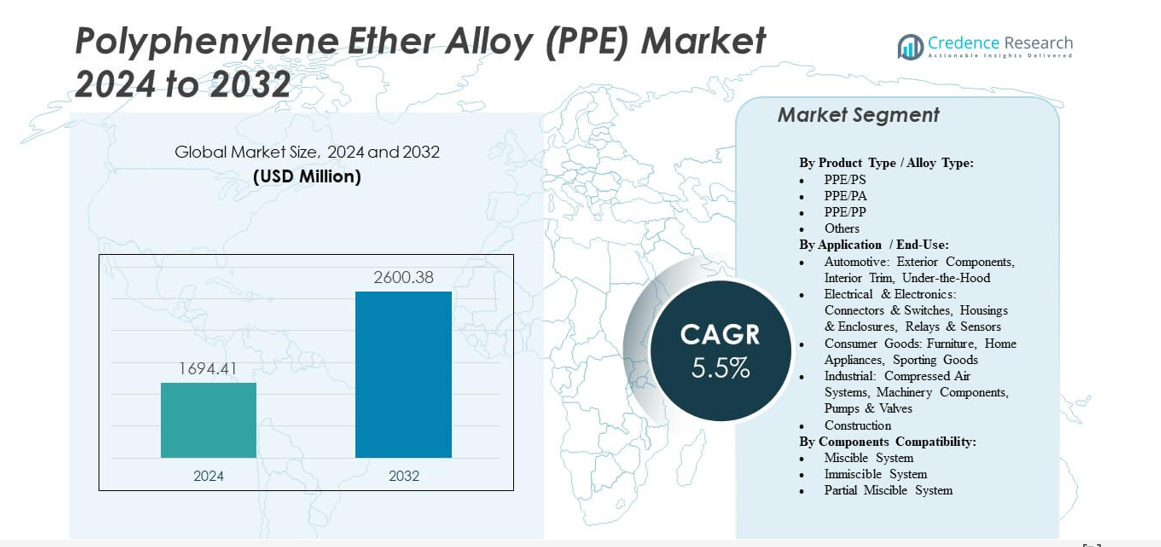

ポリフェニレンエーテル合金 (PPE) 市場は、2024年の16億9441万米ドルから2032年には推定26億38万米ドルに成長し、2024年から2032年の間に年平均成長率 (CAGR) 5.5% を記録する見込みです。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| ポリフェニレンエーテル合金 (PPE) 市場規模 2024 |

16億9441万米ドル |

| ポリフェニレンエーテル合金 (PPE) 市場、CAGR |

5.5% |

| ポリフェニレンエーテル合金 (PPE) 市場規模 2032 |

26億38万米ドル |

軽量素材とエネルギー効率の高いソリューションの需要の増加が市場を牽引しています。自動車メーカーは燃費を向上させるために、車体部品やエンジン周辺システムで金属の代わりにPPE合金を使用しています。電子機器メーカーは、絶縁性と難燃性の特性を持つこれらのポリマーをハウジングやコネクタに採用しています。持続可能な製品設計への注目と厳しい排出基準が、産業全体での材料の使用を促進しています。複合技術とリサイクル方法の継続的な進歩が市場浸透を強化しています。

アジア太平洋地域は、中国、日本、インドでの産業投資の増加に支えられた自動車および電子機器製造の強力な成長により市場をリードしています。北米とヨーロッパは、確立された自動車インフラと厳しい環境基準により、重要なシェアを維持しています。ラテンアメリカや中東などの新興地域は、建設および工業生産の増加を通じて存在感を拡大しています。現地生産と持続可能な材料へのシフトが、世界市場の動向を形作り続けています。

市場の洞察:

- ポリフェニレンエーテル合金 (PPE) 市場は、2024年に16億9441万米ドルと評価され、2032年には26億38万米ドルに達し、CAGR 5.5% を記録する見込みです。

- 自動車および電子機器産業における軽量で耐熱性のある材料の需要の増加が、安定した採用を促進しています。

- 高い生産コストと原材料依存が、価格に敏感な地域での市場浸透を制約しています。

- アジア太平洋地域は、工業化と強力な自動車製造によって世界の需要を牽引し、北米とヨーロッパは安定した高価値消費を示しています。

- 技術革新、持続可能性の取り組み、リサイクル可能なPPEの配合が、世界のメーカーに新たな成長の道を開くでしょう。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の推進要因

自動車および電気分野での軽量ポリマーの使用拡大

自動車および電気産業は、耐久性がありながら軽量な材料の需要を牽引しています。ポリフェニレンエーテル合金(PPE)市場は、重要な部品で金属を置き換える能力から力を得ています。自動車メーカーは、PPEベースの部品に移行することで燃料使用を削減し、効率を向上させています。その耐熱性と寸法安定性により、エンジンルーム内や内装用途に最適です。電気メーカーは、スイッチハウジングや回路部品にPPE合金を依存しています。高い流動特性により、複雑な形状の成形が容易になり、生産廃棄物が減少します。安全規制は、従来のプラスチックを高性能オプションに置き換えることを奨励しています。性能の持続可能性に強く焦点を当てることで、市場の成長が持続します。

製造におけるエネルギー効率と排出削減への関心の高まり

世界中の政府は、設計選択に影響を与える厳しい排出基準を推進しています。ポリフェニレンエーテル合金(PPE)市場は、エコデザインルールを満たす材料を選択するメーカーから利益を得ています。PPE合金は、機械的強度を損なうことなく、軽量化と燃料効率を提供します。OEMは、カーボンニュートラル目標に合わせて、これらのポリマーを車両、家電、機械に統合しています。その安定性は、循環経済目標のためのリサイクルと再処理をサポートします。生産エネルギーの必要性が低いため、金属鋳造よりも好まれます。持続可能な調達慣行は、主要な自動車および電子ブランドの間での受け入れを高めています。政策の支援により、PPE合金の大量生産への長期的な統合が確保されます。

- 例えば、三菱ガス化学のIupiace PPE/PAグレードは、PA6と組み合わせることで、車両部品の軽量化のために低い比重を維持しながら、0.45 MPaで130-160°Cのたわみ温度を提供します。

高温耐性ポリマーを推進する電子機器生産の拡大

消費者および産業用電子機器の急速な成長がポリマーの採用を促進しています。ポリフェニレンエーテル合金(PPE)市場は、精密ケースやコネクタでの応用を通じて成長しています。エンジニアは、その誘電強度と化学耐性を連続負荷下で信頼しています。PPE合金は、高電圧および温度ストレス下での性能維持を助けます。メーカーは、耐久性のある絶縁を備えた薄壁電子ハウジングにそれを選択しています。データストレージ、通信、半導体機器製造での需要が強化されています。コンパクトなデバイス設計は、より高い熱暴露に耐える材料を求めています。それは、強度と熱安定性の両方が重要な場合に信頼性を保証します。

インフラ投資の増加と産業の近代化イニシアチブ

建設、電力、輸送におけるインフラ開発がポリマーの需要を刺激しています。ポリフェニレンエーテル合金(PPE)市場は、保護パネル、ケーブルコンジット、機械的フィッティングでの採用を見つけています。都市化は公共施設でのエネルギー効率の高い材料の需要を高めています。PPE合金は、過酷な環境での耐久性と絶縁を提供し、メンテナンスサイクルを削減します。再生可能エネルギーシステムの成長も、耐熱ハウジングの需要を強化しています。政府は、エンジニアード材料の使用をサポートする産業の近代化を促進しています。その多様性により、複数のインフラ用途に適しています。強力な産業のアップグレードは、世界的な大規模プロジェクトでの採用を持続させます。

- 例えば、BASFのUltradur PPEブレンドは、過酷な環境での耐久性のある産業用フィッティングに対して2600 MPaの曲げ弾性率を提供します。

市場動向

持続可能で循環型の材料製造慣行へのシフト

メーカーは、ポリフェニレンエーテル合金(PPE)市場において持続可能な生産を強調しています。企業は再生可能な原材料とリサイクル統合デザインを模索しています。リサイクルされたPPE合金は、環境に優しい自動車のインテリアや消費財で重要性を増しています。業界のコラボレーションは、クローズドループシステムによるゼロウェイスト処理の達成を目指しています。グローバル企業は、化石依存を削減するためにバイオベースの原料を試験しています。ブランド戦略は今や環境性能とリサイクル性を強調しています。エコ認証は政府や企業のバイヤーからの調達を促進します。これらの持続可能性の変化は、PPE合金生産の長期的な成長パターンを再定義します。

- 例えば、SABICは、塗装された自動車外装用途向けに21%のリサイクルPET含有量を持つXENOY T2NX2500UV樹脂を発売しました。

ポリマー性能特性を向上させる技術統合

研究チームは、機械的および電気的効率を向上させるためにポリマーブレンドを改良しています。ポリフェニレンエーテル合金(PPE)市場は、強度、光沢、化学耐久性を向上させる添加剤とともに進化しています。エンジニアは、自動成形および3D製造と互換性のある新しいグレードを設計しています。これにより、産業界は厳しい公差と大量カスタマイズの要件を満たすことができます。最新のPPE配合は、より滑らかな流れと吸湿性の低減を提供します。企業は、均一性と品質を確保するために高度なコンパウンドシステムに投資しています。ナノフィラーの統合により、重量を増やさずに靭性がさらに向上します。継続的な革新は、複雑なエンジニアリングにおける将来対応の材料としてPPE合金を位置付けます。

電気自動車とバッテリーコンポーネントでのPPE合金の使用拡大

電気自動車の波は、世界のポリマー需要構造を再形成しています。ポリフェニレンエーテル合金(PPE)市場は、EV生産の増加から勢いを得ています。PPE合金は、バッテリーエンクロージャー、バスバー、熱管理ユニットで使用されます。電力システム内の高電圧アークや化学反応に耐性があります。重量最適化は、車両の航続距離を延ばすための鍵です。サプライヤーは、外装および内装モジュール向けに難燃性およびUV安定性のあるグレードを開発しています。業界リーダーは、EVプラットフォーム向けのPPE合金供給を拡大するためにパートナーシップを形成しています。この自動車電動化のトレンドは、長期的な需要の持続可能性を強化します。

- 例えば、Covestroは、EVバッテリーハウジングおよび構造コンポーネント向けに140°Cの耐熱温度を持つBayblend PPE/PCグレードを導入しました。

新興経済国からの需要拡大とサプライチェーンの現地化

新興経済国は、大規模な産業基盤を通じて次の成長波を牽引しています。ポリフェニレンエーテル合金(PPE)市場は、アジア太平洋およびラテンアメリカでの現地生産から利益を得ています。地域のメーカーは、国内需要を満たすためにコンパウンド能力を拡大しています。企業は、より迅速な配送のために新しい物流および流通センターを構築しています。輸入代替政策は、国産ポリマー技術の開発を奨励しています。PPE合金の採用は、国内の電気および建築セクターで増加しています。貿易自由化は、グローバルOEM向けの材料アクセスを合理化するのに役立ちます。地域のエコシステムの強化は、PPE製品の価格競争力を向上させます。

市場の課題分析

高コスト構造と限られた原材料の供給

コスト要因が価格に敏感な産業での広範な使用を妨げています。ポリフェニレンエーテル合金(PPE)市場は、性能と手頃な価格のバランスを取るのに苦労しています。ビスフェノール系樹脂や特殊添加剤などの原材料は依然として高価です。生産は、運用コストを引き上げる複雑なブレンドおよびコンパウンドプロセスに依存しています。サプライチェーンの不安定性が価格と納期に影響を与えます。小規模メーカーは、大手化学企業のコスト効率に匹敵するのに苦労しています。限られた調達地域は、混乱時の柔軟性を制限します。これらの要因が、従来のプラスチックをPPE合金に全面的に置き換えることを制約しています。

加工の複雑さと他のポリマーとの互換性の問題

PPE合金は、成形時に制御された温度と圧力を必要とします。ポリフェニレンエーテル合金(PPE)市場は、加工の感度により障壁に直面しています。ポリスチレンやポリアミドなどの他の樹脂とのブレンドには、正確な配合バランスが求められます。不安定なレオロジーは、成形部品の反りや表面欠陥を引き起こす可能性があります。安定した生産出力のためには、設備のアップグレードが必要です。エンドユーザーはしばしば、PPEの互換性のために特定の工具調整を必要とします。技術者は、高性能ポリマーの取り扱いを管理するための専門的なトレーニングが必要です。これらの課題は、新規採用者の初期投資を増加させ、急速な移行を遅らせます。

市場の機会

高価値の電気および電子用途への浸透拡大

電子機器製造の拡大が新たな用途のフロンティアを開きます。ポリフェニレンエーテル合金(PPE)市場は、EV充電器、センサー、スマートデバイスでの需要が高まります。PPEの誘電安定性は、コンパクトな構成下での安全な性能を保証します。小型化された電子機器へのシフトが、耐熱性プラスチックの需要を高めます。主要ブランドは、熱負荷下で機械的な完全性を維持する安全な材料を求めています。5Gインフラや高度な計測ユニットでの高い採用が需要を拡大します。これにより、部品の小型化が可能になり、長寿命を維持します。これらの動向は、供給業者にとって有利な成長機会を提供します。

戦略的提携と先進ポリマーグレードへの研究開発投資

メーカーは、グローバル競争力を維持するためにイノベーションを優先します。ポリフェニレンエーテル合金(PPE)市場は、樹脂生産者とエンドユーザー間の戦略的な協力から利益を得ています。企業は、リサイクルポリマーや高速成形との互換性を向上させるために研究開発に投資しています。自動車および電子機器OEMとのパートナーシップが、カスタマイズされた材料開発を促進します。パイロットプロジェクトは、より高い引張強度を持つ次世代PPEブレンドに焦点を当てています。地域のパートナーシップは、一貫した出力のための原材料供給を確保するのに役立ちます。ジョイントベンチャーは、プロセス効率改善のための技術共有を可能にします。持続的な研究開発支援が、継続的な製品差別化と新市場参入を保証します。

市場セグメンテーション分析:

製品タイプ / 合金タイプ別

ポリフェニレンエーテル合金(PPE)市場には、PPE/PS、PPE/PA、PPE/PP、その他のブレンドが含まれます。PPE/PSは、自動車および電子部品での強度、寸法安定性、コスト効率のバランスにより優位を占めています。PPE/PAは優れた化学および耐熱性を提供し、エンジンルーム内や産業機械での使用に適しています。PPE/PPブレンドは、消費者および電気製品での軽量構造で注目を集めています。他のカスタム合金は、ニッチな用途での特化した性能を提供します。機械的強度と耐熱性を向上させる改良された配合を通じて進化し続けています。

- 例えば、PPE/PSブレンドは、精密電子部品のために29 × 10^{-6} K^{-1}の熱膨張係数を達成します。PPE/PAは優れた化学および耐熱性を提供し、エンジンルーム内や産業機械の用途に適しています。

用途 / 最終用途別

ポリフェニレンエーテル合金(PPE)市場は、自動車、電気、消費者、産業、建設などの複数の最終用途セクターにサービスを提供しています。自動車は、耐久性があり軽量な外装部品やエンジンルーム内の部品の需要に支えられ、主要なセグメントとして残っています。電気および電子機器は、優れた耐熱性を必要とする絶縁体、コネクタ、ハウジングにPPE合金を使用します。消費財メーカーは、剛性と光沢保持を必要とする家電や家具の部品にPPEを依存しています。産業ユーザーは、過酷な条件にさらされるポンプ、バルブ、空気システムに採用しています。建設は、構造フィッティングや保護パネルでの使用が増加しているため、着実に成長しています。

- 例えば、ヘッドランプハウジングで100°Cの耐熱温度を示すPPE合金。電気および電子機器は、優れた耐熱性を必要とする絶縁体、コネクタ、ハウジングにPPE合金を使用します。

コンポーネントの互換性別

ポリフェニレンエーテル合金(PPE)市場は、相溶性、非相溶性、部分相溶性システムに分類されます。相溶性システムは、均一なポリマーブレンドと成形部品での安定した性能により支配的です。非相溶性タイプは、柔軟性や衝撃吸収のために異なる相特性を必要とする用途をサポートします。部分相溶性システムは、制御された界面バランスが機械的適応性を向上させる場合に使用されます。これは、樹脂ファミリー間の相互互換性を向上させる材料革新を通じて拡大し続けています。このセグメンテーションは、メーカーがコスト、プロセスの安定性、性能ニーズに基づいて合金を選択する柔軟性を提供します。

セグメンテーション:

製品タイプ / 合金タイプ別:

用途 / 最終用途別:

- 自動車: 外装部品、内装トリム、エンジンルーム内

- 電気 & 電子機器: コネクタ & スイッチ、ハウジング & エンクロージャ、リレー & センサー

- 消費財: 家具、家電、スポーツ用品

- 産業: 圧縮空気システム、機械部品、ポンプ & バルブ

- 建設

コンポーネントの互換性別:

- 相溶性システム

- 非相溶性システム

- 部分相溶性システム

地域別:

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

地域分析:

北アメリカは、先進的な自動車、航空宇宙、産業製造基盤により、世界のポリフェニレンエーテル合金(PPE)市場の約32%を占めています。軽量で高性能な材料への強い需要が地域の優位性を維持しています。アメリカは厳しい排出基準と大規模なEV生産に支えられ、消費をリードしています。カナダはエネルギーと産業機器分野への投資増加を通じて貢献しています。成熟したインフラと確立されたポリマーコンパウンド施設から恩恵を受けています。電気・電子産業での高い採用が地域全体の市場継続性を強化しています。

ヨーロッパは、先進的なエンジニアリング基準と環境コンプライアンス規制により、市場シェアの約28%を占めています。ドイツ、フランス、イギリスの自動車OEMは、内装およびエンジン部品にPPE合金を使用することでリードしています。エネルギー効率と排出制御への関心の高まりが需要を安定させています。地域の発達したR&Dインフラは、PPE合金の特殊グレードにおける革新を促進しています。EUの持続可能性目標に合致するリサイクル可能で低排出の材料を引き続き支持しています。東ヨーロッパも産業活動の成長と輸出志向の製造で勢いを増しています。

アジア太平洋は、ポリフェニレンエーテル合金(PPE)市場で約34%を占め、最も成長が速い地域です。中国、日本、韓国、インドでの自動車および電子機器製造の拡大が需要を促進しています。低い生産コストと地元のポリマー能力が世界のサプライヤーを引き付けています。急速な工業化とインフラ開発から恩恵を受け、機械や建設での消費を向上させています。ラテンアメリカと中東・アフリカは、合わせて約6%を占め、新興の産業基盤に支えられています。これらの地域は、経済状況の改善と外国投資により徐々に成長を示しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析:

- SABIC(サウジアラビア)

- 旭化成株式会社(日本)

- 三菱ケミカル株式会社(日本)

- BASF SE(ドイツ)

- RTPカンパニー(米国)

- 住友化学株式会社(日本)

- LG化学株式会社(韓国)

- INEOS Styrolution Group GmbH(ドイツ)

- LyondellBasell Industries Holdings BV(オランダ)

競争分析:

ポリフェニレンエーテル合金(PPE)市場は、主要なグローバルプレイヤーが供給の大部分を支配する中程度に統合された構造を特徴としています。主要企業には、SABIC、三菱エンジニアリングプラスチックス、旭化成、LG化学、RTPカンパニーが含まれます。これらの企業は、製品の革新、先進的な複合技術、戦略的な協力に焦点を当て、グローバルな足跡を強化しています。自動車や電子機器用途において、機械的および熱的安定性を向上させた軽量化処方を強調しています。継続的な研究開発投資は、業界特有の基準を満たすリサイクル可能で持続可能なPPE合金グレードの開発を支援しています。アジアの地域プレイヤーは、国内需要を満たし輸入依存を減らすために能力を拡大しています。材料生産者とOEM間のパートナーシップは、サプライチェーンの回復力とカスタマイズの柔軟性を強化します。競争優位性は、プロセス効率、製品品質、および自動車、建設、電気製品などの産業における用途の多様化に依存しています。樹脂調達と成形における垂直統合を採用する企業は、より高い利益率と迅速な市場対応を得ることができます。

最近の動向:

- 2025年3月、帝人株式会社は、ポリフェニレンエーテル合金(PPE)市場における高温用途向けに特化したPPEグレードのポリフェニレンエーテル合金を共同開発するため、東レ株式会社との戦略的パートナーシップを発表しました。

レポートのカバレッジ:

この調査レポートは、製品タイプ、用途、コンポーネントの互換性に基づく詳細な分析を提供します。主要な市場プレイヤーを詳細に紹介し、彼らのビジネス、製品提供、投資、収益源、主要な用途の概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進した様々な要因についても議論しています。レポートは、産業を形作る市場のダイナミクス、規制の状況、技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望:

- ポリフェニレンエーテル合金 (PPE) 市場は、自動車および電気産業における軽量材料の需要増加を通じて拡大します。

- EV生産の増加とパワーエレクトロニクスの統合により、高電圧および熱用途での採用が強化されます。

- メーカーは、リサイクル可能でバイオベースのPPE合金の配合を通じて持続可能性に注力します。

- 継続的な研究開発により、次世代コンポーネント向けの耐熱性および衝撃修正グレードの革新が促進されます。

- アジア太平洋地域は、産業および自動車製造能力の拡大により成長の原動力であり続けます。

- 高度なコンパウンディングと自動化の統合により、コスト効率と生産速度が向上します。

- OEMの協力により、電子機器および輸送部門全体での材料の標準化が進みます。

- インフラおよび再生可能エネルギープロジェクトへの高額投資により、産業用PPE合金の使用が拡大します。

- 企業は、原材料の確保とサプライチェーン依存の削減を目指して垂直統合を追求します。

- 世界的な競争は、エコ認証を受けた高性能PPE合金ソリューションへの移行が進み、炭素排出量が低減されます。