市場概要

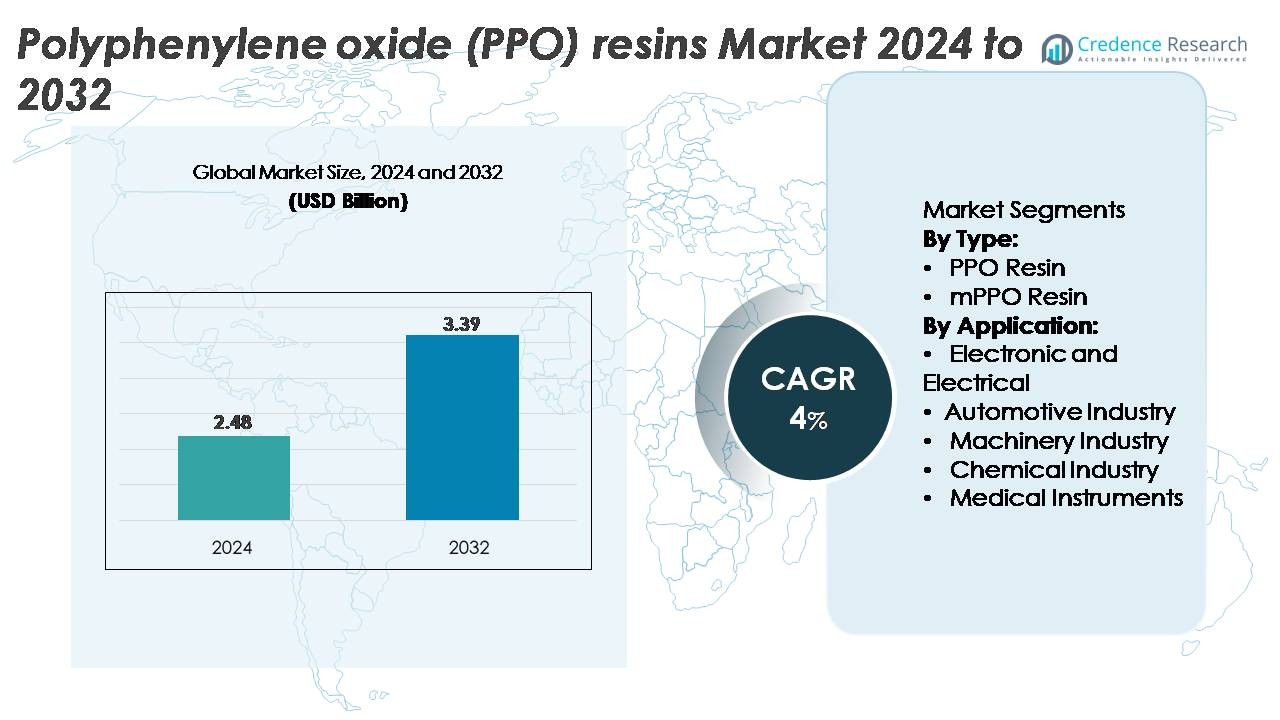

ポリフェニレンオキシド(PPO)樹脂市場は、2024年に24億8,000万米ドルと評価され、2032年までに33億9,000万米ドルに達すると予測されており、予測期間中に年平均成長率(CAGR)4%で拡大しています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| ポリフェニレンオキシド(PPO)樹脂市場規模 2024 |

24億8,000万米ドル |

| ポリフェニレンオキシド(PPO)樹脂市場、CAGR |

4% |

| ポリフェニレンオキシド(PPO)樹脂市場規模 2032 |

33億9,000万米ドル |

ポリフェニレンオキシド(PPO)樹脂市場は、RTP Company、金発科技、住友化学、Romira(BASF)、Premier Plastic Resin、Evonik、ブルースター、三菱化学、旭化成ケミカルズ、Sanic(GE)などの主要な材料メーカー間の激しい競争によって形成されています。これらの企業は、自動車の軽量化、電気絶縁システム、精密工業部品向けに高性能なPPOグレードと高度なPPEベースの合金の生産に注力しています。アジア太平洋地域は、電子機器と自動車の大規模生産により34%のシェアで世界市場をリードしており、北米(32%)とヨーロッパ(27%)は技術革新、確立されたOEMネットワーク、高付加価値のエンジニアリングプラスチック用途の拡大を通じて強い需要を維持しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- ポリフェニレンオキシド(PPO)樹脂市場は2024年に24億8000万米ドルと評価され、2032年までに33億9000万米ドルに達すると予測されており、予測期間中に4%のCAGRを記録しています。

- 電子・電気セグメントからの強い需要が、市場の最大の用途シェアを占めており、PPOの誘電強度、低吸湿性、コネクタ、ハウジング、高電圧絶縁部品に必要な熱安定性により採用が促進されています。

- PPOベースのブレンド、特にPPE/PSおよびPPE/PA合金の使用が増加しており、産業界がEV電力システム、スマート家電、精密工業部品のために軽量で高性能な材料を求めていることを反映しています。

- RTP Company、Kingfa、住友化学、Romira(BASF)、Evonik、Bluestar、旭化成などの主要企業は、処方の革新、容量拡大、OEMとの協力を通じて競争力を強化しています。

- アジア太平洋地域が34%の市場シェアでリードし、次いで北米が32%、ヨーロッパが27%となっており、電子・電気セグメントは強力な電子機器と自動車の統合により、すべての地域で支配的なシェアを維持しています。

市場セグメンテーション分析:

タイプ別(PPO樹脂、mPPO樹脂)

PPO樹脂はタイプセグメントで支配的な地位を持ち、高い耐熱性、優れた電気絶縁性、寸法安定性により最大の市場シェアを占めています。これらの特性は、高級電気ハウジング、リレーブロック、構造用自動車部品に必要です。製造業者は、最小限の吸水性と熱ストレス下での持続的な性能を要求する用途にPPO樹脂を引き続き好んでいます。mPPO樹脂は、その改善された加工性とエンジニアリングブレンドとの互換性により安定した成長を示していますが、PPO樹脂は高精度環境での材料の剛性と長期的信頼性を優先する業界において市場のリーダーシップを維持しています。

· 例えば、SABICのNORYL™ N190X PPO/PSグレードは、公式のSABIC製品データシートに記載されているように、約47 MPaの引張強度と約82–85 °Cの1.8 MPaでのHDTを提供します。これらの検証された特性は、電気ハウジングや家電部品での一般的な使用をサポートしています。

用途別(電子・電気、自動車、機械、化学、医療機器)

電子・電気セグメントは最大の用途シェアを占めており、コンパクトな消費者向け電子機器、産業用制御、高電圧絶縁システムの急増により、強い誘電特性と耐熱性を持つ材料が求められています。PPOの低クリープ性、難燃性、水解安定性は、コネクタ、スイッチ、PCB部品、モーターハウジングに最適な樹脂として位置付けられています。自動車セグメントは、EVモジュールやエンジンルーム部品における軽量で熱安定性のあるポリマーの需要増加に伴い拡大を続けています。一方、機械、化学処理、医療機器は、その化学耐性と構造的耐久性のためにPPOを採用しています。

- 例えば、SABICはそのNORYL™ N300X PPO/PS樹脂を、600 Vの高い比較トラッキング指数と強い電気絶縁安定性を持つとしてリストしており、コネクタや電力処理モジュールでの使用をサポートしています。このグレードは、低吸湿性と安定した機械性能を要求する電気ハウジング用に設計されています。

主要成長要因

高性能エンジニアリングプラスチックの需要増加

ポリフェニレンオキシド(PPO)樹脂市場は、産業が高い耐熱性、電気絶縁性、低吸湿性を提供するエンジニアリングプラスチックに移行するにつれて着実に拡大しています。PPOの優れた強度対重量比と熱下での寸法安定性は、電子ハウジング、変圧器部品、EV絶縁モジュール、精密自動車部品において不可欠です。メーカーは、金属や従来のプラスチックをPPOベースのブレンドに置き換えることで、重量を減らし、エンドユースシステムのエネルギー効率を向上させています。電子機器の小型化が進む中、PPOはコンパクトな回路部品での厳密な公差、難燃性、長寿命を可能にし、需要をさらに加速させています。さらに、産業機械や化学処理装置は、PPOの溶剤耐性と機械的耐久性に依存しており、長期的な採用を強化しています。先進材料が自動車、電気インフラ、産業オートメーション分野で優先される中、PPOは強力な競争力を維持しています。

· 例えば、旭化成のXYRON™ 5200 PPO/PS樹脂は、公式製品データシートによると、引張強度が約60 MPa、1.8 MPaでのHDTが約125 °Cであり、電気コネクタや精密成形部品での信頼性のある使用をサポートしています。

電気自動車と軽量自動車用途の拡大

電気自動車(EV)の急速な成長は、OEMがバッテリー絶縁、パワーエレクトロニクスケース、充電モジュール、エンジンルーム内アセンブリのために軽量で熱的に安定したポリマーを優先するため、PPO樹脂の消費を大幅に押し上げています。PPOの高い誘電強度と熱分解への耐性は、EVプラットフォームにおけるより安全で効率的な高電圧アーキテクチャをサポートします。世界的な排出基準が厳しくなる中、メーカーは車両の質量を減らし、エネルギー効率を向上させるために、PPOベースの複合構造をますます取り入れています。樹脂のPPE/PSやPPE/PAなどのブレンドとの互換性は、機械的完全性を損なうことなく、金属部品に代わる耐久性のある軽量代替品を可能にします。ADAS、インバータ、オンボードチャージャー、自律制御システムによって駆動される自動車電子機器がより複雑になるにつれて、PPOは構造的および電気的保護のための好ましい材料として機能します。熱的、機械的、誘電安定性のための先進ポリマーへの依存が高まる中、自動車セクターはPPO需要の長期的な推進力となっています。

· 例えば、三菱エンジニアリングプラスチックスのMODIC™ E824 PPO樹脂は、公式データシートに記載されているように、引張強度が約65 MPa、1.8 MPaでのHDTが約132 °Cであり、EV電気モジュールや熱負荷のかかる自動車部品での耐久性のある使用をサポートしています。

高電圧電気インフラと産業オートメーションの成長

電気インフラ、再生可能エネルギーシステム、産業オートメーションへの投資の増加により、熱、電気ストレス、環境への露出に耐えるPPO樹脂の需要が高まっています。配電ユニット、スイッチギアハウジング、回路ブレーカー、コネクタ、モーター絶縁システムには、信頼性のある誘電挙動と耐火性を持つ材料が必要であり、これらの能力においてPPOは優れています。産業界がオートメーション、スマートファクトリー、ロボティクスを導入する中で、OEMはモーターハウジング、センサー、端子ブロック、制御モジュールなどの精密部品にPPOを好んで使用します。この樹脂は、変動する負荷条件における耐久性と加水分解および化学汚染に対する耐性により、産業環境での長い運用寿命をサポートします。データセンターや通信インフラの成長も貢献しており、PPOベースのコンポーネントは高性能電気環境での熱安定性を維持します。製造、エネルギー貯蔵、ユーティリティネットワーク全体での電化へのシフトは、世界的にPPOの需要を促進し続けています。

主要なトレンドと機会

PPOベースのブレンドと合金の採用拡大

PPO市場を形成する主要なトレンドは、PPO/PS、PPO/PA、難燃性強化配合など、PPOベースのポリマーブレンドの急速な採用です。これらは、加工性、化学耐性、機械的性能を向上させます。これらのブレンドは純粋なPPOの制限を克服し、自動車の外装、構造ハウジング、電子機器のエンクロージャ、産業部品での幅広い使用を可能にします。コンパウンド技術の革新により、メーカーは熱変形温度、衝撃強度、流体適合性を微調整でき、EVパワーユニット、スマート家電、高温電気モジュールでの高価値アプリケーションを解放します。エンドユーザーが軽量特性と耐久性を兼ね備えた材料を求める中、PPOブレンドは生産者にとって強力な商業機会を創出します。強化剤、ハロゲンフリー難燃剤、バイオベース添加剤の継続的な研究開発は、新しい市場を開拓し、持続可能性を重視した採用をサポートすると期待されています。

· 例えば、テクノポリマーのXyron™ HシリーズPPO化合物は、1.8 MPaで約130°Cの耐熱温度と65 MPa以上の引張強度を持つグレードを含んでおり、製品文献に記載されているように、強化された電気エンクロージャや構造家電部品での信頼性のある使用を可能にします。

医療機器と化学処理装置における成長機会

医療および化学産業は、その生体適合性、滅菌耐性、化学的不活性性により、PPO樹脂にとって拡大する機会を提供します。医療機器メーカーは、診断ハウジング、再利用可能な外科用器具、滅菌可能な部品、高次元安定性を必要とする実験室機器にPPOベースの材料をますます使用しています。多くのエンジニアリングプラスチックとは異なり、PPOはオートクレーブサイクルを繰り返しても大きな劣化を起こさないため、長寿命の医療システムに適しています。化学処理において、PPOの酸、アルカリ、工業用溶剤に対する耐性は、腐食性環境で使用されるポンプ、バルブ部品、流量計、コンテインメントシステムへの統合をサポートします。医療インフラの拡大と化学プラントの近代化が進む中、長寿命、安全性、構造信頼性を提供する材料の需要が高まり、PPOはこれらの新たな機会の主要な受益者として位置付けられています。

· 例えば、RTPカンパニーのRTP 1400シリーズPPO化合物は、1.5 mmでUL94 V-0の難燃性評価を持ち、20 kV/mm以上の誘電強度を提供し、滅菌可能な医療ハウジングや溶剤耐性の実験室機器フレームでの安全な使用をサポートします。

主な課題

高い生産コストと複雑な加工要件

PPOの採用を制限する主な課題の一つは、その比較的高い生産コストと複雑な加工特性です。純粋なPPOは高い溶融粘度を示し、特殊な装置や他のポリマーとの混合なしでは成形が困難です。これにより、ABS、PC、または標準的なエンジニアリングプラスチックなどの代替品と比較して、OEMの製造コストが増加します。エネルギー集約的な加工、制御された温度プロファイルの必要性、厳格な材料取り扱い要件が運用コストをさらに押し上げます。小規模なメーカーは、限られたコンパウンド能力や高い工具投資のためにPPOの採用に障壁を感じることがよくあります。消費者電子機器や自動車などのコストに敏感な産業がマージンを最適化するために競争する中、価格圧力がPPOの性能上の利点にもかかわらず、低価格帯のアプリケーションへの浸透を制限する可能性があります。

代替エンジニアリングポリマーとの競争と規制圧力

PPO樹脂は、ポリカーボネート(PC)、ポリアミド(PA)、PBT、および低コストで同等の機械的または熱的特性を提供する高性能複合材料など、広く採用されているエンジニアリングポリマーとの激しい競争に直面しています。これらの代替品は、より広い加工ウィンドウと確立されたサプライチェーンを持ち、コスト効率を求めるメーカーにとって魅力的です。さらに、進化する環境規制と持続可能性の要請が、PPO生産者に排出削減、リサイクル性の向上、環境に優しい配合の開発を求めています。PPOブレンドはリサイクル可能ですが、広く利用可能ではない特殊な加工インフラを必要とします。この競争力のある材料オプションと規制遵守の圧力の組み合わせは、生産者がより環境に優しく、より多用途なPPOソリューションに投資しない限り、長期的な市場拡大に制約を与えます。

地域分析

北米

北米は、世界のPPO樹脂市場の約32%を占めており、自動車の軽量化、産業オートメーション、高信頼性の電気部品に対する強い需要によって牽引されています。米国は主な貢献者であり、大規模なEV製造、航空宇宙電子機器、高温、難燃性ポリマーを必要とするデータセンターインフラによって支えられています。医療機器メーカーも、PPOの滅菌耐性と生体適合性のために採用を促進しています。高電圧グリッドの近代化と半導体製造への継続的な投資が地域消費をさらに強化しています。主要なポリマー生産者と高度なコンパウンド施設の存在が北米のリーダーシップを強化しています。

ヨーロッパ

ヨーロッパは約27%の市場シェアを持ち、高性能、ハロゲンフリー、熱的に安定したエンジニアリングプラスチックの使用を奨励する厳格な規制基準によって支えられています。ドイツ、フランス、英国が自動車モジュール、EV充電インフラ、産業機械、化学処理装置での採用をリードしています。地域の堅牢な家電産業とエネルギー効率の高い製品への強い関心が、機械的安定性を強化したPPOベースのブレンドを支持しています。産業オートメーションや再生可能エネルギーシステムにおける精密電子部品の需要の増加も寄与しています。ヨーロッパの材料革新と持続可能性へのコミットメントが、次世代の電気システムへのPPO浸透をさらに加速させています。

アジア太平洋

アジア太平洋は、広範な電子機器製造、高量産の自動車生産、急速な工業化によって支えられ、世界のPPO樹脂市場で推定34%のシェアを占めています。中国、日本、韓国、台湾は、半導体、消費者向け電子機器、EVバッテリーシステムにおけるリーダーシップにより、大規模な消費を牽引しています。これらのシステムは高誘電性、耐熱性の材料を必要とします。化学処理能力の向上と地域の医療機器製造の拡大が需要をさらに高めています。電動モビリティとスマート製造に対する政府のインセンティブが、PPOベースのエンジニアリングプラスチックの採用を加速させています。APACの競争力のある製造エコシステムと輸出の増加が、最も成長の速い地域市場としての地位を強化しています。

ラテンアメリカ

ラテンアメリカは、自動車組立の徐々な拡大、電気インフラのアップグレード、産業機器製造によって約5%の市場シェアを持っています。ブラジルとメキシコが地域需要を牽引しており、OEMがコネクタ、ハウジング、軽量自動車部品のためにPPOベースの樹脂を採用しています。消費者向け電子機器の輸入と地元の家電製造の成長も消費を支えています。採用は依然として中程度ですが、石油化学能力と再生可能エネルギーインフラへの投資が、高温電気システムにおけるPPOの応用に新たな機会を提供しています。しかし、サプライチェーンの制約とコスト圧力が、より工業化された地域に比べて浸透をやや抑制しています。

中東・アフリカ

中東・アフリカ地域は、主に産業オートメーション、石油・ガス処理機器、電力網の近代化プロジェクトの拡大によって、世界のPPO樹脂需要の約2%を占めています。GCC諸国は、過酷な作業環境で使用されるポンプ、流量システム、耐腐食性部品のための高性能材料への投資を通じて消費を牽引しています。南アフリカは、自動車および家電製造を通じてわずかに貢献しています。市場は小さいものの、インフラ開発の増加と電子機器組立や医療機器への多様化が長期的な成長の可能性を提供しています。限られた地元のポリマーコンパウンド能力が主要な制約となっています。

市場セグメンテーション:

タイプ別:

用途別:

- 電子・電気

- 自動車産業

- 機械産業

- 化学産業

- 医療機器

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

ポリフェニレンオキシド(PPO)樹脂市場は、グローバルな化学メーカーや特殊ポリマーメーカーが支配する、適度に集中した競争環境を特徴としています。主要企業は、加工性、難燃性、自動車、電気、産業用途との互換性を強化した高性能PPOブレンドの開発を重視しています。戦略的優先事項には、容量拡張、コンパウンド技術のアップグレード、OEMとのパートナーシップを通じた電気ハウジング、EV部品、精密成形部品向けの用途特化型配合の供給が含まれます。確立されたプレーヤーは、広範な研究開発パイプライン、広い流通ネットワーク、垂直統合された生産システムを通じて強力な競争ポジションを維持しています。軽量材料や耐熱性ポリマーの需要の増加により、PPE/PSおよびPPE/PA合金を専門とするサプライヤー間の競争が激化しています。アジア太平洋地域のメーカーも、電子機器や自動車市場に合わせたコスト効率の高いカスタマイズグレードを提供することで存在感を強化しています。全体として、企業が材料革新、持続可能な配合、エンドユースの拡大した協力に投資する中で、競争のダイナミクスは進化し続けています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の展開

- 2024年7月、金発科技は、EV電気モジュールや産業用部品を対象とした強化PPO複合材を含む新しい高温および難燃性グレードを特徴とする強化エンジニアリングプラスチックポートフォリオの発売を発表しました。このアップデートは、先進的なポリマーソリューションにおける金発科技のグローバルな足跡を強化し、軽量構造材料の需要増加をサポートします。

- 2024年3月、RTP Companyは、ミネソタ州ウィノナの施設に新しい高温エンジニアリングポリマーラインを追加することで、北米のコンパウンド能力を拡大しました。このアップグレードは、RTP 1400シリーズ内のPPOベースの化合物を含む特殊材料の生産増加をサポートし、難燃性および誘電安定性のあるPPO処方を求める電気、自動車、医療OEM向けの供給能力を強化します。

- 2024年4月、三菱エンジニアリングプラスチックスは、MODIC™ PPO/PPE製品ラインの能力最適化プログラムを発表し、エネルギー効率の向上した生産と自動車用電子機器および高温電気エンクロージャー向けの供給拡大に焦点を当てています。このイニシアチブは、EVおよび電力デバイスアプリケーションでのPPOブレンドの採用増加に対応しています。

レポートのカバレッジ

この調査レポートは、タイプ、用途、地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳細に紹介し、彼らのビジネス、製品提供、投資、収益源、主要な用途についての概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場を形成する市場動向、規制シナリオ、技術の進歩を探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 市場は、加工性の向上と機械的性能の強化を提供するPPOベースの合金にますますシフトしていくでしょう。

- 自動車メーカーは、軽量EV部品、バッテリー絶縁、および高温電気モジュールのためにPPOの採用を拡大するでしょう。

- コンパクトな電子機器におけるPPOの需要は、強い誘電強度と熱安定性を持つ材料を求めるメーカーによって増加するでしょう。

- 先進的なコンパウンド技術は、世界の安全基準に合致した難燃性、ハロゲンフリーのPPOグレードの開発を可能にします。

- 医療機器メーカーは、再利用可能な機器における滅菌耐性と生体適合性のために、より多くのPPOを使用するでしょう。

- 産業オートメーションとロボット工学は、精密ハウジング、コネクタ、および高強度絶縁部品におけるPPOの使用を促進します。

- 再生可能エネルギーインフラへの投資の増加は、電力電子機器や高電流システムにおけるPPOの新しい機会を生み出します。

- アジア太平洋地域は、PPOベースの材料の製造と輸出の最も急成長しているハブとしての地位を強化するでしょう。

- 生産者は、環境規制を満たすために持続可能なPPOの配合とリサイクル性の向上に焦点を当てるでしょう。

- ポリマー製造業者とOEMの戦略的パートナーシップは、用途特化型PPOソリューションの開発を加速します。