市場概要:

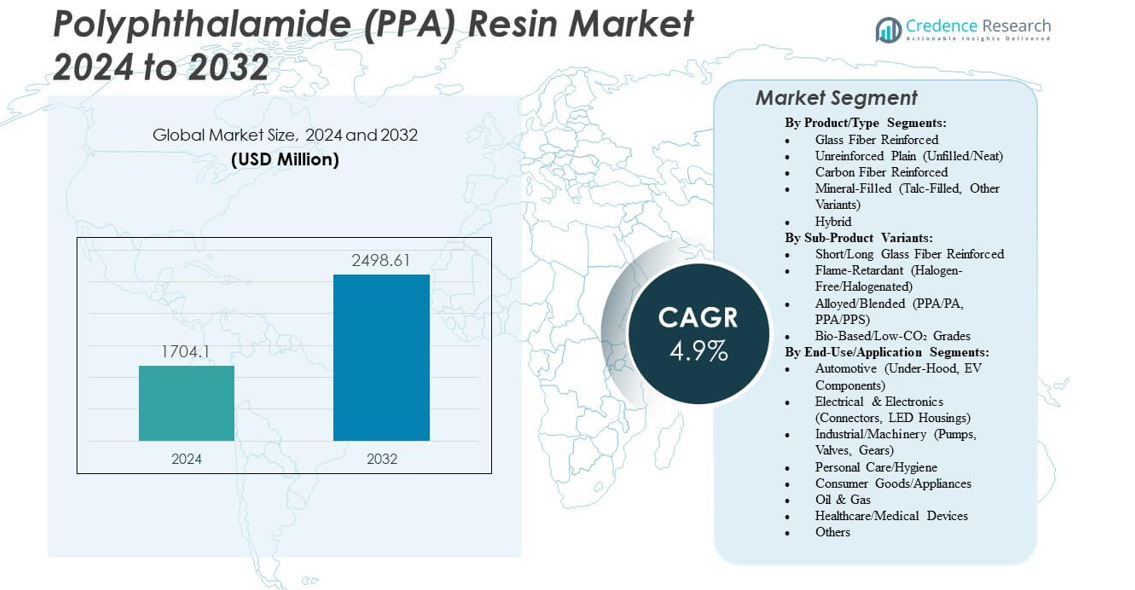

ポリフタルアミド (PPA) 樹脂市場は、2024年の17億4010万米ドルから2032年には推定24億9861万米ドルに成長し、2024年から2032年の間に年平均成長率 (CAGR) 4.9% を記録する見込みです。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| ポリフタルアミド (PPA) 樹脂市場 規模 2024 |

17億4010万米ドル |

| ポリフタルアミド (PPA) 樹脂市場, CAGR |

4.9% |

| ポリフタルアミド (PPA) 樹脂市場 規模 2032 |

24億9861万米ドル |

この市場の成長は、自動車、電気、電子産業における軽量で耐熱性のある材料の需要増加によって推進されています。自動車メーカーは、燃料効率を向上させ、排出基準を満たすために、エンジン周辺部品にPPA樹脂を使用しています。電子機器メーカーは、熱安定性を必要とするコンパクトなデバイスに採用しています。この材料の機械的強度、化学耐性、および複雑な部品での金属代替能力は、産業全体で非常に価値があります。ポリマーコンパウンドの継続的な革新は、EVシステムや精密コネクタでの使用をさらに拡大しています。

アジア太平洋地域は、強力な産業成長と主要な自動車および電子機器メーカーの存在により、ポリフタルアミド (PPA) 樹脂市場を支配しています。中国、日本、韓国、インドは、生産能力の拡大と研究開発投資を通じて消費を牽引しています。ヨーロッパは、持続可能性とパフォーマンスを重視する先進的な自動車およびエンジニアリング部門からの高い需要により続きます。北米は、EVおよび産業オートメーションの革新を通じて安定した採用を維持しています。ラテンアメリカや中東などの新興地域は、産業インフラの拡大と高温用途向けの先進材料を求めるメーカーにより、成長の可能性を示しています。

市場の洞察:

- ポリフタルアミド (PPA) 樹脂市場は、2024年の17億4010万米ドルから2032年には24億9861万米ドルに成長し、CAGR 4.9% を記録する見込みです。

- 自動車および電子産業における軽量で耐久性があり、耐熱性のある材料の需要増加が市場拡大を促進しています。

- 高い生産コストと複雑な加工要件が、コストに敏感なセクターでの広範な採用を抑制しています。

- アジア太平洋地域は、中国、日本、韓国、インドにおける強力な自動車および電子機器製造により、世界の消費をリードしています。

- ヨーロッパと北米は、先進的なエンジニアリングアプリケーションと電気自動車部品の開発を通じて安定した成長を維持しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の推進要因

自動車製造における軽量で高性能な材料の需要増加

ポリフタルアミド(PPA)樹脂市場は、燃料効率を向上させるために軽量材料に移行する自動車メーカーから恩恵を受けています。車両設計には、構造部品の金属を置き換える先進的なポリマーが含まれています。PPA樹脂は、エンジンルーム内のシステムに理想的な熱安定性と化学耐性を提供します。自動車メーカーは、燃料ライン、ターボチャージャーハウジング、電気コネクタに使用しています。車両全体の重量を減少させることで、排出量を低減します。電気自動車プラットフォームは、熱信頼性の必要性からこの採用傾向を拡大しています。樹脂の耐久性は、機械的ストレス下での長寿命を保証します。排出削減に関する世界的な規制基準が、自動車メーカーをより広範なPPA樹脂の統合に押し進めています。

- 例えば、Furnel Inc.がSyensqoのAmodel PPAを使用して成形したBosch eモーター用の高電圧コネクタは、優れた電気性能、強化された耐火性、および生産サイクル時間の50%削減を達成しています。

電気および電子機器用途での利用増加

電子機器メーカーは、絶縁と高い機械的強度を必要とするコンパクトな部品にPPA樹脂を依存しています。高密度回路からの熱ストレス下で安定した性能を維持します。コネクタ、スイッチ、センサーの製造者は、その寸法安定性を評価しています。ポリフタルアミド(PPA)樹脂市場は、スマートフォンや5Gインフラでの使用増加を通じて強化されています。小型化された電子機器でのマイクロモールドプロセスをサポートします。軽量で耐久性のある製品を求める消費者の好みが業界の成長を加速させます。また、デバイスの組み立てラインで使用される化学薬品に対する耐性を向上させます。PPA樹脂の適応性は、小型でありながら強力な電子システムへの傾向とよく一致しています。

- 例えば、SyensqoのAmodel PPA AS-4133 HSグレードは、33%のガラス強化PPAで、24時間後の低い吸湿率0.29%と高密度回路用の密度1.45 g/cm³で迅速な成形サイクルを提供します。

産業および機械部品での浸透拡大

産業メーカーは、摩擦にさらされるギア、ベアリング、コンプレッサー部品にPPA樹脂を使用しています。その熱耐久性により、連続した高温環境での運転が可能です。材料の剛性と耐摩耗性は、回転機器の信頼性を保証します。化学プラントや産業用コンプレッサーでのメンテナンスサイクルを低減します。ポリフタルアミド(PPA)樹脂市場は、高性能プラスチックで金属を置き換えようとする産業からの利益を得ています。PPA樹脂は、振動や圧力下での機械部品の寿命を延ばします。産業オートメーションとロボティクスが材料需要をさらに拡大します。重要なプロセス機器が必要とする耐久性と安定性を提供します。

持続可能性とバイオベースのPPAグレードへの移行

環境意識の高まりが、メーカーにエコフレンドリーなPPA代替品の開発を促しています。バイオベースの樹脂は、同様の機械的強度を維持しながら炭素フットプリントを削減します。生産者は、持続可能性目標を達成するために再生可能な原料源に焦点を当てています。ポリフタルアミド(PPA)樹脂市場は、グリーンポリマー化学の革新を通じて進化しています。メーカーは、現代の成形プロセスと互換性のあるリサイクル可能なブレンドをテストしています。自動車および電子機器のサプライチェーン内で循環型経済モデルをサポートします。持続可能な材料使用を奨励する世界的な政策が、バイオベースの採用を増加させます。より環境に優しい樹脂オプションへの移行は、ブランドの評判と長期的な市場成長の可能性を高めます。

市場動向

長繊維強化PPA化合物の採用拡大

メーカーは構造性能のために長繊維強化PPAグレードをますます好むようになっています。これらの化合物は、機械的ストレス下での引張強度と寸法安定性を向上させます。自動車OEMは、エンジンブラケット、ハウジング、アンダーボディ構造にこれらを適用しています。ポリフタラミド(PPA)樹脂市場は、疲労抵抗性の高いエンジニアードコンポジットを通じて拡大しています。これは、性能を損なうことなく部品の統合と厚さの削減をサポートします。これらのグレードは、高負荷下でのクリープにも耐性があり、電動モーターアセンブリに理想的です。工業ユーザーは、長繊維材料の強化された剛性から利益を得ています。製品の多様化は、材料供給業者間の競争環境を強化します。

- 例えば、Xiamen LFT Composite Plastic Co.は、長繊維ガラスで強化されたPPAを提供しており、自動車用途で175-208 MPaの曲げ強度と8-9 GPaの曲げ弾性率を達成しています。

加工技術の進歩と3Dプリント適合性

改良された射出成形および積層造形技術は、PPA樹脂の使用性を向上させます。新しい配合は、複雑な金型での流動制御の改善と反りの低減を可能にします。ポリフタラミド(PPA)樹脂市場は、プロトタイピングや小ロット生産のために3Dプリントと連携しています。これにより、メーカーは一貫した強度を持つ複雑な形状を生産できます。強化された耐熱性は、高温印刷操作をサポートします。自動化主導の産業は、設計から部品までのタイムラインの短縮から利益を得ています。PPAのハイブリッド製造への適応性は、航空宇宙および産業セグメントでの普及を広げます。デジタル製造システムの統合が進むことで、プロセス効率が向上します。

EVにおける高温電気部品への注目の高まり

電気自動車プラットフォームは、極端な熱に耐えられる部品を求めています。PPA樹脂は、優れた絶縁性と耐熱変形性を通じてこれらの条件を満たします。ポリフタラミド(PPA)樹脂市場は、EVの生産成長とバッテリーの進歩から利益を得ています。高電圧システムでのコネクタ、バスバー、ハウジング用途をサポートします。熱管理は、部品の長寿命を確保する上で重要な役割を果たします。OEMは、150°Cを超える動作温度でも性能を維持するPPA化合物を好みます。これにより、EVアーキテクチャ内での長期的な安全性と信頼性が促進されます。eモビリティエコシステム全体での高い採用は、樹脂の戦略的重要性を強化します。

- 例えば、PPA/30SCFコンポジットは、142.7 ± 12.5 MPaの最終引張強度と12.9 ± 0.6 GPaの弾性率を達成し、高温EV構造用途をサポートします。

難燃性およびガラス充填PPAグレードの統合

メーカーは、安全基準を満たすために難燃性およびガラス充填PPAのバリエーションを導入しています。これらの材料は、高強度と火災規制への準拠の両方を必要とする産業に役立ちます。ポリフタラミド(PPA)樹脂市場は、航空宇宙、電子機器、および公共交通セクターの成長を通じて強化されています。電気絶縁を確保しながら、耐衝撃性を維持します。難燃性PPA化合物は、密集したシステムでのリスクを低減します。ガラス繊維の含有量は、構造剛性と温度制御を強化します。長期間の動作サイクル全体での寸法安定性を向上させます。多様な配合の利用可能性により、PPA樹脂は重要なエンジニアリングポリマーとしての地位を確立しています。

市場課題分析

高い生産コストと複雑な加工要件

ポリフタルアミド(PPA)樹脂市場は、原材料と複雑な合成からコストの課題に直面しています。芳香族ポリアミドの生産には、精密な制御とエネルギー集約的な加工が求められます。これにより、ナイロン-6やナイロン-66のような従来のポリマーと比較して、全体的な価格が上昇します。複雑な溶融挙動も、中小規模の製造設備での採用を制限します。加工には高い金型温度が必要で、運用費用が増加します。研磨性フィラーによる設備の摩耗もコスト障壁を増大させます。メーカーは樹脂の収縮や吸湿性の取り扱いに専門知識が必要です。これらの課題は、新興経済国での低コスト用途におけるPPA樹脂の拡大を制約します。

代替エンジニアリングプラスチックからの競争

ポリエーテルエーテルケトン(PEEK)、ポリブチレンテレフタレート(PBT)、ポリアミドイミド(PAI)などの代替材料が強力な競争を生み出しています。これらの代替品は、競争力のある価格で同等または優れた熱的および機械的特性を提供します。ポリフタルアミド(PPA)樹脂市場は、コストに敏感なセグメントで圧力を受けています。いくつかの業界では、中程度の温度性能のためにより安価なナイロンブレンドを選択しています。リサイクル性の制限は、持続可能な用途に対する魅力をさらに低下させます。メーカーは、材料の革新とカスタマイズされたグレードを通じて差別化を図る必要があります。市場の成功は、OEMとの戦略的パートナーシップに依存し、長期的な使用ケースを確保します。競合するポリマーに対して関連性を維持するためには、継続的な研究開発投資が重要です。

市場機会

電動モビリティと自律システムにおけるPPAの役割拡大

電動および自律車両は、高精度エンジニアリングプラスチックの新たな需要を生み出しています。ポリフタルアミド(PPA)樹脂市場は、EVバッテリー、モーター、インバーターの生産増加を通じて範囲を広げています。PPA樹脂は、センサーや安全部品の軽量統合をサポートします。その電気絶縁性は、高電圧条件下での車両安全性の向上に寄与します。OEMは、制御モジュールでの熱遮蔽のためのPPAベースのソリューションを探求しています。これは、よりコンパクトで高密度な自動車設計へのシフトと一致しています。先進的な材料工学は、ADASや電子制御ユニット全体で新たな可能性を開きます。成長するeモビリティインフラは、一貫した世界的な拡大機会を促進します。

持続可能で循環型材料開発における成長機会

メーカーは、世界的な持続可能性目標に沿ったバイオベースおよびリサイクル可能なPPA配合に注力しています。ポリフタルアミド(PPA)樹脂市場は、環境負荷を低減する取り組みから利益を得ています。研究開発チームは、バイオマスや廃棄物源から得られる再生可能モノマーを探求しています。これにより、石油化学製品への依存を減らしたクローズドループ生産システムをサポートします。樹脂メーカーと自動車OEMとの協力により、エコ効率的なバリューチェーンが促進されます。持続可能なPPAブレンドは、ライフサイクル性能と炭素削減指標を向上させます。市場のリーダーは、競争優位性を得るためにグリーンケミストリーに投資しています。規制のインセンティブは、世界中での循環型ポリマー採用のケースをさらに強化します。

市場セグメンテーション分析:

製品/タイプセグメント別

ポリフタラミド(PPA)樹脂市場は、優れた強度と寸法安定性を持つガラス繊維強化グレードが明確に優勢です。これらのバリエーションは、耐熱性と剛性を要求される自動車および産業用部品に使用されます。未強化のPPAタイプは、柔軟性と滑らかな表面仕上げが重要な精密成形部品に使用されます。カーボンファイバー強化グレードは、高ストレス環境での軽量性能のために注目されています。鉱物充填バリエーションは、中程度の温度使用における剛性とコスト効率を向上させます。ハイブリッド構成は、複数のフィラーを統合して要求の厳しいセクターでのパフォーマンスを調整し、PPAの機能範囲を拡大します。

- 例えば、BASFのUltramid Advanced N(PA9T)グレードは、ガラス転移温度125°Cで100°Cまでの機械的特性を維持し、高い寸法安定性のために低い吸水率を提供します。

サブプロダクトバリアント別

短繊維および長繊維ガラス強化タイプは、複雑な成形構造に対して強力な機械的耐久性を提供します。難燃性PPA樹脂は、電気および電子アセンブリの安全基準を満たしています。PPA/PAやPPA/PPSのような合金ブレンドは、産業用途において化学的および熱的性能のバランスを提供します。バイオベースおよび低CO₂バリアントは、持続可能な代替品として登場し、生産チェーン全体での環境意識を反映しています。ポリフタラミド(PPA)樹脂市場は、樹脂ブレンドとファイバー統合の革新により、部品の耐久性とリサイクル性を向上させて強化されています。

エンドユース/アプリケーションセグメント別

自動車用途は、熱耐久性を必要とするエンジンルームやEV部品での広範な使用により、全体的な消費をリードしています。電気および電子セグメントは、コネクタ、LEDハウジング、コンパクトアセンブリにPPAを採用しています。産業および機械セグメントは、長期的な耐摩耗性が重要なポンプ、バルブ、ギアに使用しています。パーソナルケア、消費財、石油・ガス産業は、化学的および機械的環境での耐久性のためにPPAを採用しています。医療および医療機器メーカーは、滅菌可能で生体適合性のある部品のためにPPAを探求しています。この市場は、性能の安定性と軽量化を求めるセクター全体での広範な採用を続けています。

- 例えば、BASFのカーボンファイバー強化Ultramid Advanced Nグレード(20%、30%、40%の負荷)は、金属に対して25-30%の重量削減を実現し、ボディ、シャーシ、パワートレインの構造部品を可能にします。

セグメンテーション:

製品/タイプセグメント別:

- ガラス繊維強化

- 未強化プレーン(無充填/ネート)

- カーボンファイバー強化

- 鉱物充填(タルク充填、その他のバリアント)

- ハイブリッド

サブプロダクトバリアント別:

- 短繊維/長繊維ガラス強化

- 難燃性(ハロゲンフリー/ハロゲン化)

- 合金/ブレンド(PPA/PA、PPA/PPS)

- バイオベース/低CO₂グレード

エンドユース/アプリケーションセグメント別:

- 自動車(エンジンルーム、EV部品)

- 電気・電子(コネクタ、LEDハウジング)

- 産業/機械(ポンプ、バルブ、ギア)

- パーソナルケア/衛生

- 消費財/家電

- 石油・ガス

- 医療/医療機器

- その他

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

地域分析:

ポリフタルアミド(PPA)樹脂市場は、アジア太平洋地域が43.9%の世界シェアを占め、地域ごとに異なるダイナミクスを示しています。自動車、電気、産業用途からの強い需要が地域の成長を促進しています。中国、日本、韓国、インドは、大規模な電子機器および自動車のサプライチェーンを通じて生産を支えています。この地域は急速な工業化、低コストの製造、電気自動車の生産拡大の恩恵を受けています。強化および難燃性PPAグレードの主要な生産拠点であり続けています。精密部品の輸出の増加も、アジア太平洋地域の長期的な優位性を強化しています。メーカーは、地域に特化したコンパウンドおよび加工施設への投資を続けています。

ヨーロッパは27.8%のシェアで続き、高い規制基準と強力なエンジニアリング基盤に支えられています。ドイツ、フランス、イタリアは、高性能自動車システムにおけるPPA消費の中心です。この地域の需要は、軽量で低排出の車両部品を推進する動きと一致しています。PPAの熱的および構造的安定性における役割は、ヨーロッパの生産ラインにおけるその重要性を強化しています。電子機器および産業部門も、EU諸国全体で樹脂の安定した採用を支えています。樹脂メーカーとティア1サプライヤーとの長期的なパートナーシップにより、品質と持続可能性目標の遵守が確保されています。

北アメリカは、ポリフタルアミド(PPA)樹脂市場の約12.3%を占めています。車両の電動化と産業の近代化を通じて安定した成長を維持しています。アメリカ合衆国とカナダでは、電気コネクタ、EVモジュール、機械システムでの採用が一貫しています。ラテンアメリカは約7.5%を占め、メキシコとブラジルの自動車拡大が主導しています。中東・アフリカは8.5%を占め、産業プロジェクトの増加とインフラ投資に支えられています。各新興地域は、メーカーがグローバルな需要の増加に対応するために調達および供給ネットワークを多様化する中で、能力拡大の機会を提供しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレーヤー分析:

- BASF SE

- DuPont de Nemours

- Solvay S.A.

- Arkema S.A.

- Evonik Industries AG

- EMS‑Chemie Holding AG

- Akro‑Plastic GmbH

- DSM Engineering Plastics B.V.

- Saudi Basic Industries Corporation (SABIC)

- 東レ株式会社

- ポリプラスチックス株式会社

- LG化学株式会社

- ロッテ先端材料株式会社

- RTP Company Inc.

- Kingfa SCI & TECH CO. LTD.

競争分析:

ポリフタルアミド(PPA)樹脂市場は中程度に集約されています。主要企業にはSolvay S.A.、Arkema、Evonik Industries AG、Ems‑Chemie Holding AG、Akro‑Plastic GmbH、およびDuPont de Nemours, Inc.が含まれます。これらの企業は、強化、難燃性、合金化、生物由来のPPAグレードを提供する製品革新を通じて競争しています。自動車、電子機器、産業、持続可能な用途に合わせて樹脂を調整します。大手企業は、グローバルなサプライチェーン、研究開発能力、広範な顧客リーチを通じて強みを発揮します。中規模企業は、専門的な配合を持つニッチセグメントに焦点を当てています。競争優位性は、環境および規制の要求を満たしながら、高性能樹脂を大規模に供給する能力から生じます。生産の複雑さと資本要件のため、参入障壁は依然として高いです。市場の成功は、継続的な革新、コスト最適化、地域全体でのOEM要求との整合性に依存しています。

最近の動向:

- 2025年10月、BASFはInternational Flavors & Fragrances Inc. (IFF)との戦略的協力を発表し、生物由来ポリマーや酵素システムを含む持続可能なソリューションを共同開発し、性能向上と環境影響の削減を目指し、ポリマー技術における革新と持続可能性への重要な動きを示しました。

- 2025年6月、BASFは、非ハロゲン化難燃技術を備えたポリアミド9TであるUltramid® Advanced N3U42G6の発売により、PPAポートフォリオをさらに強化し、高性能ポリマーの安全性向上に対する進化する市場の要求に応えました。

レポートのカバレッジ:

この調査レポートは、製品/タイプ、サブ製品バリアント、エンドユース/用途に基づく詳細な分析を提供します。主要市場プレーヤーの概要を示し、彼らのビジネス、製品提供、投資、収益源、主要用途について詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場を形成する市場動向、規制シナリオ、技術進歩を探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望:

- ポリフタラミド(PPA)樹脂市場は、電気自動車や軽量自動車部品での採用が増加することで拡大します。

- 高い熱安定性とコンパクトな設計のニーズにより、電気・電子製造からの需要が増加します。

- 産業用オートメーションとロボット工学は、耐熱性を必要とする機械システムでのPPAの使用をサポートします。

- コンパウンド技術と長繊維強化の技術進歩により、構造性能と適用範囲が向上します。

- 持続可能性の要請の下で、バイオベースおよび低CO₂樹脂グレードへの移行が加速します。

- アジア太平洋地域は、中国、日本、韓国の製造業の成長により、生産拠点としての地位を維持します。

- ヨーロッパは、厳しい排出規制の下で、精密に設計された自動車および産業用途のためにPPAを引き続き好みます。

- 高強度で軽量な材料を求める航空宇宙および防衛分野から新たな機会が生まれます。

- OEMと樹脂メーカーの間のパートナーシップは、先進的な用途向けのカスタマイズされたソリューションを促進します。

- 研究開発およびリサイクル技術への継続的な投資により、PPAの循環経済の可能性と市場の長寿命が向上します。