市場概要

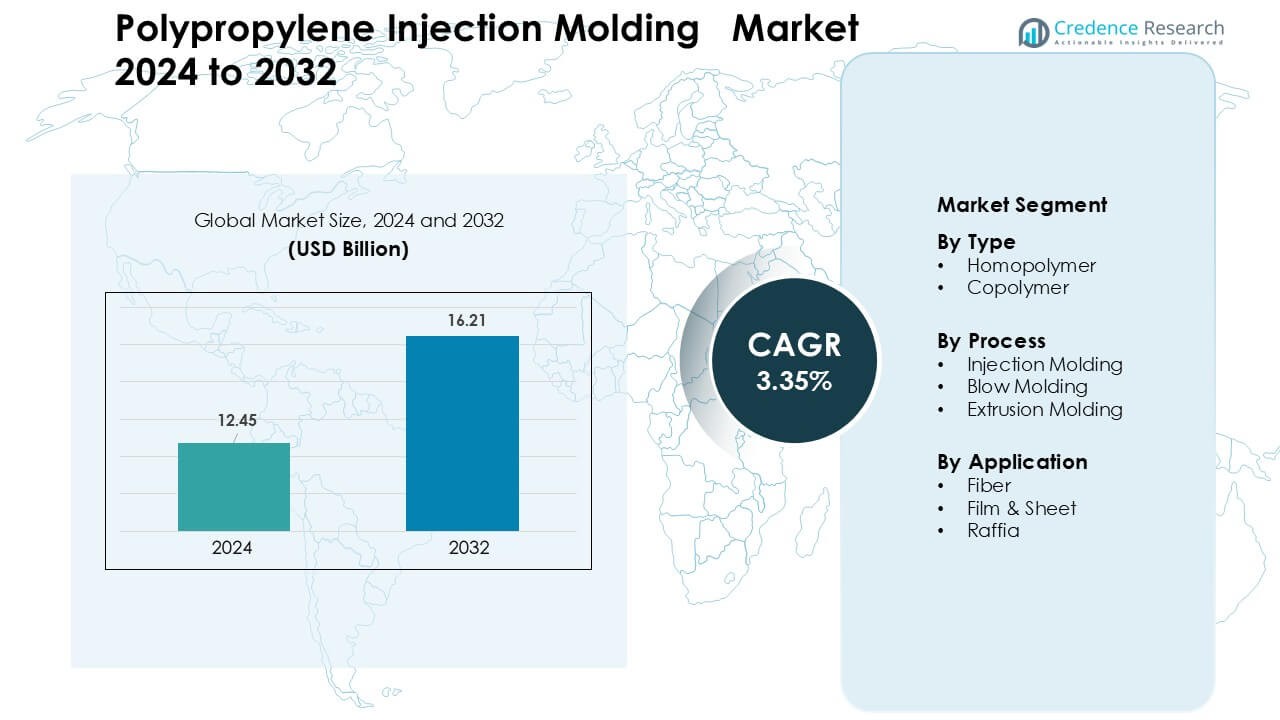

ポリプロピレン射出成形市場は2024年に124.5億米ドルと評価され、2032年までに162.1億米ドルに達すると予測されており、予測期間中に年平均成長率3.35%で成長しています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| ポリプロピレン射出成形市場規模 2024 |

124.5億米ドル |

| ポリプロピレン射出成形市場、CAGR |

3.35% |

| ポリプロピレン射出成形市場規模 2032 |

162.1億米ドル |

ポリプロピレン射出成形市場は、DuPont、Braskem、Reliance Industries Limited、INEOS Group、LG Chem、SABIC、LyondellBasell Industries Holdings B.V.、Exxon Mobil Corporation、BASF SE、Borealis AGなどの主要企業によって形成されています。これらの企業は、パッケージング、自動車、消費財向けに高度なポリプロピレングレードを拡大しています。これらの企業は、強化された高透明度でリサイクル可能な材料に投資し、世界的な製造拠点での大規模な成形操作をサポートしています。アジア太平洋地域は2024年に41%のシェアを持ち、強力な生産能力、急速な産業成長、FMCG、自動車、電子機器、家電分野からの需要の高まりによって牽引されました。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場インサイト

- ポリプロピレン射出成形市場は2024年に450億米ドルに達し、2032年までに162.1億米ドルに達すると予測されており、年平均成長率3.35%で成長しています。

- 包装、自動車、消費財の生産者が軽量で耐久性がありリサイクル可能なポリプロピレン部品の使用を増やしたため、需要が増加しました。

- 持続可能な材料、リサイクルポリプロピレン、および高度に強化されたグレードの採用が、大量成形ラインでの新製品トレンドを形成しました。

- 主要企業は、能力拡張、高性能グレードの開発、OEMおよびコンバーターとの強力なパートナーシップを通じて競争力を強化しました。

- アジア太平洋地域は41%のシェアで市場をリードし、ホモポリマーは58%のシェアでタイプセグメントを支配し、射出成形は61%のシェアでトッププロセスとして残りました。

市場セグメンテーション分析:

タイプ別

ホモポリマーは、2024年にタイプセグメントで約58%のシェアを占め、剛性包装、消費財、自動車内装、家電部品での強力な使用により支配しました。バイヤーは、ホモポリマーが高い剛性、優れた化学耐性、低い加工コストを提供し、大量生産をサポートするために好んでいました。FMCGブランドが軽量包装フォーマットを拡大する中、需要は堅調に推移しました。コポリマーはより強い衝撃特性のために安定したペースで成長しましたが、ホモポリマーは射出成形キャップ、コンテナ、機能部品で広く使用されているためリードを維持しました。

- 例えば、世界最大のポリプロピレンホモポリマー生産者の一つであるLyondellBasellは、そのホモポリマー樹脂がZiegler-Natta触媒技術を通じて優れた強度、透明性、加工性を提供し、包装および自動車用途向けの効率的な大量射出成形を可能にすると説明しています。

プロセス別

射出成形は、2024年に約61%の支配的なシェアを持ちました。これは、プロセスが高速サイクルタイムと高い部品精度を大量生産に対応しているためです。生産者は、自動車のトリム、収納ボックス、医療部品、クロージャーを供給するためにこのプロセスに依存していました。射出成形は、より良いデザインの柔軟性と低いスクラップ生成により、先行していました。ブロー成形はボトルや大型中空製品で拡大し、押出成形はシートやプロファイルでの使用が増えました。しかし、射出成形は、その広範な産業受容性のため、ポリプロピレンの好ましい選択肢であり続けました。

- 例えば、低い溶融粘度と低い吸湿性(PPは24時間で0.01%未満の水を吸収)により、PPは成形前の予乾燥を必要とせず、加工ワークフローを簡素化し、大規模生産ランのスループットを加速します。

用途別

フィルム&シートは、2024年に用途セグメントで約36%のシェアを持ち、柔軟な包装、食品ラップ、ラベル、ラミネーション構造での大量消費に支えられました。包装コンバーターは、高い透明度、強力なシール強度、メタライズ後の良好なバリア改善のためにこれらのグレードを選択しました。繊維グレードはジオテキスタイルや衛生製品で成長し、ラフィアは農業やセメント用の織袋で進展しました。フィルム&シートは、軽量でリサイクル可能なソリューションへの需要の高まりに対応するために包装生産者が大量生産ラインを拡大したため、支配的な地位を維持しました。

主要な成長ドライバー

包装および消費財からの需要の増加

包装および消費財の強力な拡大は、ポリプロピレン射出成形市場の主要な成長ドライバーであり続けました。ブランドは、軽量、耐久性、高いデザイン自由度をサポートするため、キャップ、クロージャー、タブ、トレイ、堅牢な容器に射出成形されたポリプロピレンを使用しました。世界の食品および飲料会社は、リサイクル可能な包装ラインを拡大し、効率的な成形サイクルのために設計されたポリプロピレングレードの採用を促進しました。個人ケアおよび家庭用品の成長は、高い剛性と化学抵抗を持つ成形部品の購入を増加させました。Eコマースも保護包装形式の需要を押し上げました。FMCGおよび小売供給チェーンからの生産量の増加は、長期的な市場の勢いを強化しました。

- 例えば、堅牢なPPボックスやスタッカブルコンテナは、消費財の倉庫保管および流通に広く使用されており、軽量で強力で再利用可能な包装が大量のオンライン小売物流での利点となっています。

自動車の軽量化におけるポリプロピレンの使用増加

自動車メーカーは、より重い金属やゴム部品の代わりにポリプロピレン射出成形部品を使用することで、安定した成長を促進しました。自動車メーカーは、ダッシュボード、トリム、コンソール、エンジンルーム内の部品、バッテリーハウジングに成形されたポリプロピレンを使用して車両の重量を減らしました。燃費効率の高い車両や電気自動車へのシフトは、高い耐衝撃性と寸法安定性を持つ軽量部品の需要を高めました。サプライヤーは、構造的および安全性のニーズを満たしながらコストを抑えるために、先進的な強化ポリプロピレングレードを採用しました。アジア、ヨーロッパ、北米全域でのモビリティプラットフォームへの大規模な投資が大量生産を支えました。EV製造能力の増加は、自動車の内装および機能部品におけるポリプロピレンの消費をさらに強化しました。

- 例えば、バッテリーハウジングやエンジンルーム内のコンポーネントを設計する際、多くのサプライヤーはBorealisのFibremodのような繊維強化ポリプロピレンを使用しています。これは、より重い材料に匹敵する構造強度と剛性を提供しながら、コンポーネントの質量を大幅に削減します。

高性能ポリプロピレングレードの進展

高性能ポリプロピレングレードの継続的な改善により、市場が大きく拡大しました。生産者は、剛性、耐熱性、成形性を向上させた衝撃改良、鉱物充填、ガラス強化のバリエーションを導入しました。これらの材料は、家電、医療機器、電気ハウジング、産業用コンポーネントでの新しい用途をサポートしました。サイクルタイムの短縮、色の一貫性の向上、リサイクル性の改善により、大量生産ラインでの採用が広まりました。臭気削減と食品接触適合性の革新により、消費者および包装業界からの需要が増加しました。持続可能で低VOC、消費後リサイクルポリプロピレンソリューションへの投資の増加により、主要なエンドユーズセクター全体で射出成形部品の新たな機会が生まれました。

主要なトレンドと機会

リサイクルおよび持続可能なポリプロピレンソリューションへのシフト

市場を形成する主要なトレンドは、リサイクルおよび持続可能なポリプロピレングレードの台頭です。ブランドは循環型パッケージングへのコミットメントを増やし、高品質なリサイクルポリプロピレンの需要を押し上げ、クロージャー、ハウジング、消費者用コンテナの成形に適しています。化学リサイクルの進歩により、フィードストックの純度と色の安定性が向上しました。プラスチック廃棄物に関する規制により、業界はパッケージングでリサイクル可能な単一材料構造を採用するようになりました。メーカーはまた、炭素影響を削減するためにバイオベースのポリプロピレングレードを探求しました。FMCGおよび自動車サプライチェーン全体でのクローズドループシステムの成長により、環境に配慮した材料を使用した成形コンポーネントの長期的な機会が生まれました。

- 例えば、Amcorのリサイクル可能な単一PPボトルとコンテナは、高品質なPPグレードと射出成形のための最適化されたデザインを組み合わせて使用しており、FMCGブランドが耐久性とデザインの柔軟性を維持しながら循環経済目標を達成できるようにしています。

射出成形操作における自動化とデジタル化

工場がロボットハンドリング、スマート金型モニタリング、リアルタイム品質管理を採用する中で、自動化は大きな機会となりました。これらのシステムは、一貫した部品精度、欠陥率の低下、迅速な工具交換を可能にしました。機械学習に基づくプロセス最適化により、サイクルタイムが短縮され、大規模生産ラン中の出力が安定しました。統合MESおよびIndustry 4.0プラットフォームの需要は、自動車、電子機器、医療成形施設で拡大しました。スマート成形技術はまた、エネルギー使用を削減し、持続可能性の目標をサポートしました。先進的な成形機械への投資の増加により、容量の成長と運用効率の改善の余地が生まれました。

- 例えば、Engel Austriaは、ロボットピックアンドプレースシステムと多軸自動化を射出成形機と統合し、小型消費者部品のサイクルタイムを20秒未満にしながら、±0.05 mmの厳密な寸法公差を維持しています。

主要な課題

原材料供給と価格の変動

変動するポリプロピレン樹脂の価格は、製造業者にとって大きな課題を生み出しました。プロピレンモノマー市場の供給混乱、製油所の停止、および貿易制限が価格の変動を引き起こしました。生産コストの不確実性は、包装、自動車、消費財を提供する成形会社の収益性に影響を与えました。小規模な加工業者は、高価格サイクル中のマージン管理に苦労しました。石油化学フィードストックへの世界的な依存は、供給業者の柔軟性を制限しました。変動する樹脂コストは、大手OEMとの契約にも影響を与え、頻繁な再交渉とサプライチェーン全体でのコスト管理の強化を余儀なくされました。

代替材料とプロセスからの競争

市場は、特定の用途でより優れた強度、熱安定性、または表面仕上げを提供するABS、ポリエチレン、エンジニアリングプラスチックなどの材料からの圧力に直面しました。複合材料や3Dプリントされた材料も、少量またはカスタマイズされた生産で注目を集めました。プラスチックに対する規制の圧力は、特に包装において紙ベースや生分解性の代替品への関心を高めました。これらの代替品は、特定のセグメントでのポリプロピレンの需要を減少させました。サーモフォーミングやブロー成形などの競合成形プロセスも、軽量包装や大きな中空製品での機会を捉えました。製造業者は、ポリプロピレンの競争力を維持するために継続的な革新が必要でした。

地域分析

北米

北米は、包装、自動車、医療機器、家庭用品からの強い需要により、2024年に約28%のシェアを占めました。米国は、主要なFMCGおよびヘルスケアメーカーが硬質包装および成形部品の生産を拡大する中で、地域消費をリードしました。自動車メーカーは、トリム、インテリア、EV関連部品に軽量ポリプロピレン部品を採用し、安定した生産を支えました。この地域ではまた、持続可能な包装のための高度な共重合体グレードやリサイクルポリプロピレンへの関心が高まりました。自動化成形ラインやスマート製造への投資が、主要なエンドユースセクター全体での市場成長を強化しました。

ヨーロッパ

ヨーロッパは、厳しい持続可能性目標とリサイクル可能なポリプロピレン包装の高い採用により、2024年に約24%のシェアを占めました。ドイツ、イタリア、フランスは、高性能成形部品に依存する強力な自動車、工業、電気セクターを通じて需要を強化しました。使い捨てプラスチックに関する地域規制は、ブランドが単一材料のポリプロピレン包装を拡大するよう促しました。医療成形や消費財の成長も、ボリューム拡大を支えました。バイオベースのポリプロピレンや化学リサイクル技術への投資が、ヨーロッパの競争力を維持するのに役立ちました。メーカーが品質と効率基準を満たすために高度な成形システムを採用する中で、需要は着実に成長しました。

アジア太平洋

アジア太平洋は、2024年に世界市場を約41%のシェアで支配し、大規模な包装、自動車、電子機器、家電の生産を支えました。中国とインドは、FMCG消費の拡大と製造出力の増加により、需要の成長をリードしました。自動車メーカーは、乗用車や電動モビリティにおける軽量設計を支えるためにポリプロピレン部品に投資しました。東南アジアは、柔軟な包装や消費財の製造を通じて需要を強化しました。大規模な生産能力と低コストの加工により、この地域はポリプロピレン成形の世界的なハブとなりました。押出、射出、コンパウンド施設への継続的な投資が、長期的な拡大を支えました。

ラテンアメリカ

ラテンアメリカは2024年に約4%のシェアを獲得し、食品包装、家庭用品、自動車部品生産の成長によって牽引されました。ブラジルとメキシコは、地域のコンバーターが食品、化粧品、洗浄製品のためのポリプロピレンベースの硬質包装を拡大する中で、主要な貢献者としての地位を維持しました。自動車サプライヤーは、地元の車両組立を支援するために成形ポリプロピレン部品の使用を増やしました。コストに敏感なセクターは、大量市場向け商品にホモポリマーグレードを好みました。インフラ投資と都市消費の増加が適度な成長を支えました。リサイクルの取り組みが勢いを増し、地域の製造ライン全体で持続可能なポリプロピレンソリューションの採用が改善されました。

中東・アフリカ

中東・アフリカは2024年に約3%のシェアを保持し、包装、建設、消費者製品の製造によって需要が牽引されました。GCC諸国は、石油化学原料への近接性からポリプロピレン成形能力を拡大しました。食品・飲料会社は硬質包装形式の使用を増やし、安定した需要を支えました。アフリカの成長は、低コストの家庭用品の消費増加と製造クラスターの拡大から生まれました。地域のプラスチック加工施設への投資が地元の供給を強化しました。現代の射出成形システムの徐々な採用とリサイクル可能なポリプロピレンへの関心が将来の市場成長を支えました。

市場セグメンテーション:

タイプ別

プロセス別

用途別

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

ポリプロピレン射出成形市場の競争環境には、DuPont、Braskem、Reliance Industries Limited、INEOS Group、LG Chem、SABIC、LyondellBasell Industries Holdings B.V.、Exxon Mobil Corporation、BASF SE、Borealis AGなどの主要プレーヤーが含まれ、それぞれが能力拡張、先進的なポリプロピレングレードの開発、高効率成形材料への投資を通じて地位を強化しています。これらの企業は、包装、自動車、電子機器、消費財セクターからの需要増に対応するため、衝撃修正、強化、リサイクル可能なポリプロピレンソリューションに焦点を当てています。コンバーターやOEMとの戦略的パートナーシップが長期供給契約を確保するのに役立ちます。多くの生産者はまた、持続可能性要件に合わせて循環ポリマープログラム、化学リサイクル技術、バイオベースのポリプロピレンに投資しています。コンパウンド能力、地域配信ネットワーク、アプリケーション開発センターの継続的なアップグレードが競争力を高め、世界的な製造エコシステム全体での大規模な採用を支援します。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレーヤー分析

- デュポン

- ブラスケム

- リライアンス・インダストリーズ・リミテッド

- INEOSグループ

- LG化学

- SABIC

- ライオンデルバセル・インダストリーズ・ホールディングスB.V.

- エクソンモービル・コーポレーション

- BASF SE

- ボレアリスAG

最近の展開

- 2025年9月、ボレアリスAGは、オーストリアのシュヴェヒャートにおけるポリプロピレンコンパウンド施設の拡張とアップグレードに1億ユーロ以上を投資することを発表しました。これにより、自動車や家電の射出成形部品などの高性能用途向けの新しいPPコンパウンド能力が追加されます。

- 2024年6月、デュポンは、射出成形、シリコーン加工、精密工具を通じて医療機器部品を専門とする契約メーカー、ドナテルプラスチックスインコーポレイテッドを買収する契約を発表しました。これにより、デュポンの医療セグメント成形プラスチック部品における存在感が強化されます。

- 2024年1月、ブラスケムはシェルケミカルズと協力して、ISCC-PLUS認証を受けた原料(プラスチック廃棄物の熱分解油から)を使用して循環型ポリプロピレンを生産するプログラムを発表しました。この循環型PPは、包装、自動車、その他の用途に使用される予定です。

レポートのカバレッジ

この調査レポートは、タイプ、プロセス、用途、地理に基づく詳細な分析を提供します。主要な市場プレーヤーのビジネス概要、製品提供、投資、収益源、および主要な用途を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。市場のダイナミクス、規制の状況、業界を形作る技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 包装およびFMCG企業がリサイクル可能な硬質包装を拡大するにつれて需要が増加します。

- 自動車サプライヤーは、EVプラットフォーム向けの軽量ポリプロピレン部品の使用を増やします。

- 高度なコポリマーおよび強化グレードが家電や電子機器の新しい用途をサポートします。

- 医療成形の成長が高純度および化学耐性ポリプロピレンの需要を押し上げます。

- 自動化とスマート成形システムが生産速度と精度を向上させます。

- 化学リサイクルおよびバイオベースのポリプロピレンが業界でより強く採用されます。

- メーカーは食品およびパーソナルケア包装向けの高透明度および臭気制御グレードに投資します。

- アジア太平洋地域は大規模な処理能力により、引き続き支配的な地域の地位を保持します。

- 持続可能性に対する規制圧力がブランドを単一素材の包装形式にシフトさせます。

- グローバルプレーヤーは、市場での存在感を強化するために、コンパウンドおよび成形サポートセンターを拡大します。