市場概要:

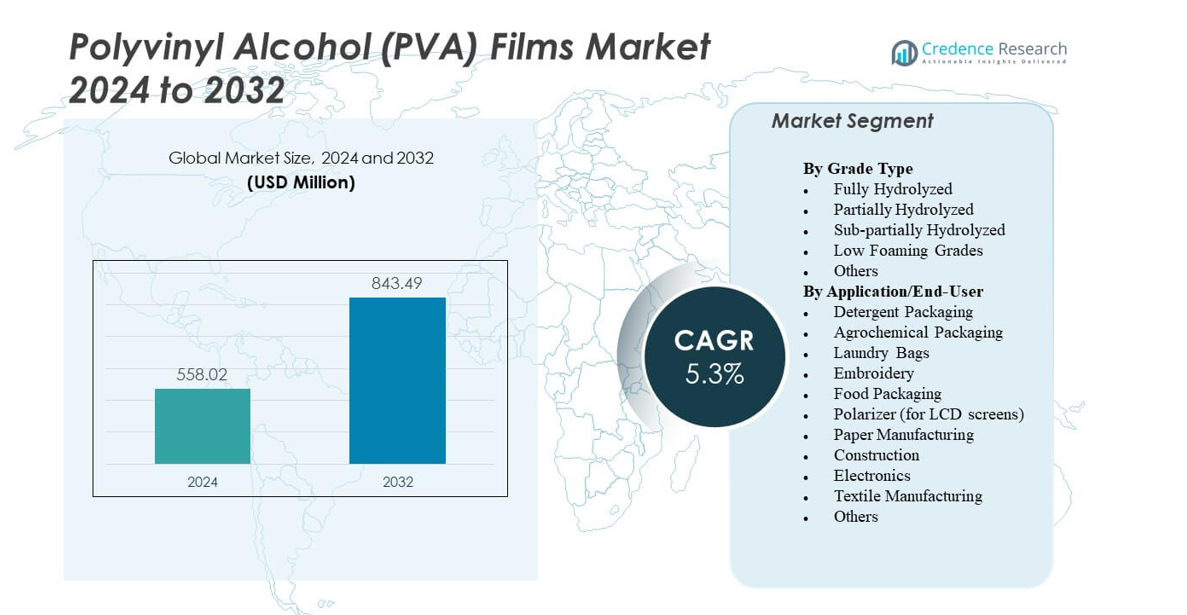

ポリビニルアルコール(PVA)フィルム市場は、2024年の5億5802万米ドルから2032年までに推定8億4349万米ドルに成長し、2024年から2032年の間に年平均成長率(CAGR)5.3%を記録する見込みです。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| ポリビニルアルコール(PVA)フィルム市場規模 2024 |

5億5802万米ドル |

| ポリビニルアルコール(PVA)フィルム市場、CAGR |

5.3% |

| ポリビニルアルコール(PVA)フィルム市場規模 2032 |

8億4349万米ドル |

強い環境意識と包装改革がポリビニルアルコール(PVA)フィルム市場を推進しています。メーカーは従来のプラスチックに代わるエコフレンドリーでリサイクル可能な選択肢を強調しています。洗剤、農薬投与、食品包装において、水に溶けやすく廃棄物削減の利点がある水溶性フィルムの需要が増加しています。ポリマーブレンドの技術的改善により、フィルムの耐久性と耐湿性が向上しています。光学グレードのフィルムはLCDやLEDディスプレイで広く使用され、電子機器の用途を強化しています。市場は持続可能性の目標、企業のグリーンイニシアチブ、消費者および産業分野での製品の用途拡大から利益を得ています。

アジア太平洋地域は、大規模な電子機器、包装、繊維生産によりポリビニルアルコール(PVA)フィルム市場を支配しています。中国と日本は、光学および偏光フィルムの高い消費によりリードしています。北米は洗剤ポッドとエコセーフ包装の需要を背景に着実に成長しています。ヨーロッパは、生分解性材料と高度な繊維用途に関する規制の強調により強い採用を示しています。ラテンアメリカや中東・アフリカなどの新興地域は、産業製造の増加と持続可能性採用プログラムを通じて徐々に使用を拡大しています。

市場の洞察:

- ポリビニルアルコール(PVA)フィルム市場は、2024年の5億5802万米ドルから2032年までに8億4349万米ドルに成長し、予測期間中にCAGR 5.3%を記録します。

- 生分解性および水溶性包装材料の需要の増加が、洗剤、農薬、食品分野での市場拡大を促進しています。

- 従来のプラスチックと比較して、限られた耐湿性と高い生産コストが大規模な産業採用を抑制しています。

- アジア太平洋地域は、中国、日本、韓国での強力な製造業に支えられ、世界市場をリードしています。

- 北米とヨーロッパは、持続可能性の政策と高度な消費者包装用途により着実な成長を遂げています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の推進要因

持続可能で水溶性の包装ソリューションへの移行の増加

ポリビニルアルコール(PVA)フィルム市場は、環境に優しい包装形式への強い嗜好により成長しています。メーカーは、洗剤、農薬、食品包装における使い捨てプラスチックを置き換えるために水溶性フィルムを好みます。これは、規制の遵守と企業の持続可能性目標をサポートします。洗剤ポッドやユニットドースのクリーニング製品は商業利用を拡大しています。生産者は、性能を向上させるために溶解率を改善した高強度フィルムを開発しています。消費者は、安全性、利便性、プラスチック廃棄物の削減を評価しています。産業用途は、制御放出肥料や水溶性バッグに広がっています。より環境に優しいソリューションへの移行は、フィルムの革新を推進し続けています。世界的な持続可能性の義務は、この需要の成長を強化しています。

電子機器および光学用途での使用拡大

PVAフィルムが重要な偏光層として機能する電子機器の生産が増加する中で、需要が強化されています。LCD、LED、OLEDディスプレイに必要な均一な厚さと光学的透明性を提供します。日本、韓国、中国のメーカーは、ディスプレイフィルムの生産への投資を増やしています。フィルムの水溶性は、ディスプレイモジュール内での容易なラミネーションとリサイクルを可能にします。高い接着性と寸法安定性が出力の一貫性を向上させます。消費者向け電子機器の需要の増加が、偏光グレードのPVAフィルムの大量調達を促進しています。高度な処方は、長期間使用するスクリーンでのUV耐性と耐久性を向上させます。企業は、光学グレードの品質を達成するために精密なコーティングと伸張システムを統合しています。このセグメントは、アジア太平洋の拠点全体で安定した収益成長を確保しています。

- 例えば、セルロースナノクリスタル(CNC)で強化されたPVAバイオナノコンポジットフィルムは、水吸収能力を93%から75%に低減しました。これは、CNC含有量の増加に伴う水素結合相互作用によるものです。

繊維および建設業界からの需要の増加

繊維業界では、PVAフィルムが経糸のサイジングに使用され、破損の減少と糸の効率向上を達成しています。これにより、加工中の織り速度が向上し、摩擦が低減されます。建設業界では、水溶性PVAフィルムが型離型剤や一時的な保護フィルムとして使用されています。フィルムは残留物を残さずに安全に分解し、清掃コストと廃棄物を削減します。産業製造の成長は、水溶性鋳造用途のフィルム採用を促進しています。建設業者は、フィルムの生分解性と操作の容易さを好みます。ポリマーブレンディングの進歩により、熱と湿気の安定性がさらに向上しています。地域のメーカーは、重工業用に特化したコスト効率の高いグレードを開発しています。このセクターの安定した拡大は、市場全体の浸透を引き続き高めています。

規制の枠組みとバイオポリマー研究からの支援

政府は、プラスチック削減の義務やリサイクル規制を通じてPVAフィルムの使用を促進しています。これは、生分解性および堆肥化可能な材料基準に含まれることで利益を得ています。継続的な研究開発は、再生可能なエタノールと天然ポリマーから得られるバイオベースのPVAをサポートしています。この革新は、グリーン経済の目標との整合性を強化します。大学や化学企業は、合成効率を向上させる触媒を共同開発しています。これらの改善は、大規模プラント全体での生産コストとエネルギー使用を削減します。ポリビニルアルコール(PVA)フィルム市場は、先進国および新興国の政策インセンティブから利益を得ています。持続可能性に駆動された投資プログラムからの資金を引き続き引き付けています。強力な制度的支援が、長期的な材料代替の勢いを推進しています。

- 例えば、5% TEMPO酸化セルロースナノファイバー(TOCN)で強化されたPVAフィルムは、水蒸気透過率を6.97 × 10^{-7} g/s·m·Paから2.82 × 10^{-7} g/s·m·Paに低下させました。この革新は、グリーンエコノミーの目標との整合性を強化します。

市場動向

高性能フィルム配合の進展

生産者は、優れた機械的および耐湿性を持つPVAフィルムの開発に注力しています。ナノコンポジットおよびコポリマーの改良により、溶解性を維持しながら引張強度が向上します。これにより、包装、光学フィルム、農業での幅広い応用が可能になります。研究センターは、生分解性を向上させるためにデンプンやセルロースとのハイブリッドブレンドを試験しています。改良された湿気バリアは、食品や洗剤の用途での保存期間を延ばします。制御放出バージョンは、医薬品や農薬での需要を高めています。継続的な材料のアップグレードにより、製品ラインは競争力を維持します。企業は、エネルギー効率目標を達成するためにクリーンな生産技術を採用しています。これらの開発は、次世代のPVAソリューションへの移行を示しています。

洗剤ポッドやクリーニング製品への統合の増加

水溶性包装は、PVAフィルムの主要な消費ドライバーであり続けています。生産者は、自動洗浄カプセルや消毒剤パウチ用の高度なフィルムグレードを供給しています。これにより、安全な製品取り扱いと正確な投与が保証されます。消費者ブランドは、プラスチックフリーのラベルを通じて持続可能性を促進しています。世界的な健康イベント後の衛生意識の高まりが、カプセル製品の需要を強化しています。メーカーは、シールの完全性と保管安定性を向上させるために多層構造を展開しています。これにより、フィルムは多様な湿度と温度条件で性能を発揮できます。アジアとヨーロッパ全体の小売成長が、継続的な包装革新を支えています。この傾向は、エコ効率的な包装ソリューションへの持続的な好みを示しています。

- 例えば、0.5 wt% TOCNで強化されたPVA/CSフィルムは、PVA/CS 25/75のようなブレンドでピーク引張強度に達し、未改良バージョンを上回りました。これにより、安全な製品取り扱いと正確な投与が保証されます。

スマート製造と自動化技術の採用の増加

自動化は、世界中の施設でのPVAフィルムの生産効率を再構築しています。ロボット押出および継続的な監視システムにより、正確なフィルムの均一性が保証されます。デジタル品質管理は、大規模な運用における欠陥と廃棄物を削減します。AIベースの分析により、樹脂フローの最適化と厚さのキャリブレーションが向上します。ポリビニルアルコール(PVA)フィルム市場は、これらのツールを活用してスケーラブルな生産を実現しています。自動包装ラインは、溶解可能なフィルムロールとシームレスに統合されます。これにより、納期が短縮され、手動介入が減少します。企業はまた、予測保守とダウンタイム削減のためにパフォーマンスデータを追跡しています。このシフトは、セクター全体の生産性と品質基準を向上させます。

- 例えば、凍結/解凍サイクルによって、添加剤なしで最大応力46.2 MPa、ヤング率9.8 GPaまでのPVAフィルムが生成されました。デジタル品質管理は、大規模な運用における欠陥と廃棄物を削減します。

バイオベースおよび再生可能な原料生産への注目の高まり

メーカーは、PVA合成のために再生可能なエタノールおよびサトウキビ由来の原材料に移行しています。これは循環型経済の目標をサポートし、化石燃料への依存を減らします。バイオベースのグレードは、強度と透明性において従来のフィルム性能に匹敵します。パイロット規模の施設では、エネルギー効率の高い生産のための酵素ベースの重合をテストしています。ISCC PLUSおよびASTM D6400の認証は、世界的な採用の信頼を高めます。R&D投資は、スケーラブルなグリーンケミストリーメソッドを対象としています。これにより、包装および繊維部門全体でライフサイクル排出量の指標が改善されます。この傾向は、主要な生産者の企業の持続可能性戦略と一致しています。消費者の意識の高まりが、再生可能なPVAフィルム製品の採用を加速させています。

市場の課題分析

高い生産コストと限られた原料供給

ポリビニルアルコール(PVA)フィルム市場は、原材料コストの変動から圧力を受けています。酢酸ビニルモノマーの価格は、総生産費用に直接影響を与えます。石油化学製品への依存は、大規模生産者のコスト安定性を制限します。バイオベースの代替品は、限られた原料とサプライチェーンの非効率性のために依然として高価です。重合中の高エネルギー使用は、さらに運営コストを増加させます。費用対効果の高い合成ルートの開発が、収益性のために重要になります。地域のプレーヤーは、確立された多国籍サプライヤーと競争するのが難しいです。通貨の変動も、新興経済国全体で輸出マージンに影響を与えます。原料の多様性と効率性に対処することが重要な課題です。

高湿度環境下での性能制限

PVAフィルムは高い溶解性を示し、湿気の多いまたは湿った保管条件での使用を制限します。過度の湿気への曝露は、フィルムの強度とシール性能を損なう可能性があります。特定の食品や化学品の包装は、改善されたバリア制御を要求します。メーカーは共重合体ブレンドをテストしていますが、溶解性とのトレードオフが続いています。物流中の取り扱いは、フィルムの水に対する感受性のために複雑になります。品質の一貫性は、厳格な温度と湿度の調整を必要とします。エンドユーザーは、長期間の屋外曝露のためにフィルムを採用することをためらいます。疎水性改良を強化するための継続的な研究が必要です。技術的な障壁は、従来のポリマーの完全な代替を依然として制限しています。

市場機会

持続可能な包装および消費財の拡大

生分解性包装の需要の増加は、PVAフィルムサプライヤーにとって主要な成長の道を提供します。これは、洗剤、農薬、医療製品におけるブランド差別化をサポートします。ゼロウェイスト形式に対する消費者の新たな好みが、革新を加速させます。企業は、ユニットドース包装や使い捨てカプセルのためのカスタマイズされたソリューションを導入しています。ポリビニルアルコール(PVA)フィルム市場は、政策に裏打ちされた環境インセンティブから利益を得ています。フィルム生産者は、エコフレンドリーな包装の展開を拡大するためにFMCGブランドと提携しています。世界的な小売業者は、プライベートブランド製品において溶解可能な包装を優先しています。抗菌性および防臭性のバリエーションの開発は、新しい製品ラインを開きます。バイオポリマーファームとの協力の増加は、高付加価値の革新の機会を生み出します。

医療、光学、農業用途における新たな需要

医療業界は、水溶性の薬剤カプセル、創傷被覆材、手術用包装にPVAフィルムを採用しています。これにより、生体適合性が確保され、溶解後の残留物が最小限に抑えられます。光学フィルムの使用は、消費者向け電子機器や自動車ディスプレイの成長に伴い拡大しています。農業では、PVAブレンドを使用した生分解性マルチフィルムや種子ラップが採用されています。これらの用途は、マイクロプラスチック生成が懸念される従来のポリエチレンフィルムに取って代わります。ナノコンポジット強化に関する研究は、引張強度と化学抵抗を向上させます。生産者は、プレミアムグレードの提供を目指して、医療および産業のニッチセグメントをターゲットにしています。地域のコンバーターとの戦略的提携により、発展途上市場へのリーチが拡大します。高成長セクターにおける素材の多様性により、機会の幅が広がります。

市場セグメンテーション分析:

グレードタイプ別

完全けん化グレードは、その高い引張強度、強力な接着性、溶剤への耐性により、ポリビニルアルコール(PVA)フィルム市場を支配しています。耐久性と透明性が重要な偏光フィルム、建設、繊維用途で広く使用されています。部分けん化グレードは、その柔軟性、溶解性、洗剤ポッドや農薬包装への適性によって最も急速に成長しています。サブ部分けん化グレードは、制御された溶解が必要な食品コーティングや一時的な型においてニッチな用途に対応しています。低発泡グレードは、プロセスの安定性を求める自動包装ラインで好まれています。他の特殊グレードは、光学、バイオメディカル、複合フィルムのニーズに対応し、市場の多様性と革新を支えています。

- 例えば、LiIを添加し150°Cで熱処理したPVA繊維は、引張強度1436 MPaを達成しました。

用途/エンドユーザー別

洗剤包装は、水溶性ポッドやカプセルの広範な使用により、ポリビニルアルコール(PVA)フィルム市場をリードし、主要なシェアを占めています。消費者が安全で事前計量された洗浄製品に注目することで需要が拡大しています。農薬包装は、制御放出型農薬や肥料フィルムの使用により支持されています。ランドリーバッグは、病院やホスピタリティセクターで衛生的な廃棄物処理のために注目を集めています。刺繍や繊維用途は、溶解可能な安定剤や一時的な裏地として使用されるフィルムにより成長しています。食品包装は、分割された食用フィルムや生分解性ラップの使用が増加しています。LCDスクリーンの偏光フィルムは強力な電子機器セグメントを形成し、建設や製紙業では表面保護や耐水性コーティングにPVAフィルムを使用しています。

- ランドリーバッグは、病院やホスピタリティセクターで衛生的な廃棄物処理のために注目を集めています。例えば、PVAに5 wt%のHNTsを加えることで、フィルムの引張強度が300%向上しました。

セグメンテーション:

グレードタイプ別

- 完全けん化

- 部分けん化

- サブ部分けん化

- 低発泡グレード

- その他

用途/エンドユーザー別

- 洗剤包装

- 農薬包装

- ランドリーバッグ

- 刺繍

- 食品包装

- 偏光フィルム(LCDスクリーン用)

- 製紙業

- 建設

- 電子機器

- 繊維製造

- その他

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

地域分析:

アジア太平洋は2024年に約46〜48%の市場シェアでポリビニルアルコール(PVA)フィルム市場を支配しています。中国、日本、韓国の強力な製造拠点が偏光フィルムと水溶性包装の大規模生産を支えています。電子機器、繊維、洗剤ポッドでの高い消費が地域の強さを促進します。光学グレードフィルム施設とバイオポリマー研究への継続的な投資が成長を維持します。インドと東南アジアでの消費財と農業包装セクターの拡大も市場浸透を強化します。政府の持続可能性プログラムとプラスチック削減の義務が採用をさらに促進します。フィルムバリューチェーン全体での地域統合がコスト効率と輸出の可能性を向上させます。

ヨーロッパは、生分解性および水溶性包装ソリューションの早期採用により、世界シェアの約24〜26%を占めています。EUのプラスチック廃棄物指令の下での規制執行がPVAベースの代替品への移行を加速します。主要市場には、ドイツ、フランス、イギリスが含まれ、FMCGおよび洗剤ブランドがエコフレンドリーなポッドフィルムを展開しています。繊維産業は刺繍や水溶性安定剤にPVAフィルムを採用しています。フィルムコーティング、硬化、リサイクルにおける技術的進歩が地域の競争力を高めます。持続可能な包装に関する消費者の意識の高さが継続的な拡大をサポートします。再生可能エタノール由来のPVAに焦点を当てたR&Dプログラムがヨーロッパの地位をさらに強化します。

北アメリカは、洗剤、農業、医療セクターからの需要に支えられ、約19〜21%の市場シェアを保持しています。アメリカは、確立された生産拠点と包装および電子機器における戦略的パートナーシップでリードしています。ポッドベースの包装と水溶性ランドリーバッグの革新を通じて採用が拡大しています。クリーンラベル製品への投資の増加が市場の見通しを強化します。カナダとメキシコは、輸出志向の製造と低コストの物流ネットワークを通じて貢献しています。ラテンアメリカは6〜7%、中東・アフリカは合計で4〜5%を占め、新興の産業包装と建設用途によって推進されています。持続可能性目標が高まる発展途上国での安定した需要を見出し続けています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析:

- 株式会社クラレ

- 三菱ケミカルグループ株式会社

- アイセロ株式会社

- 積水化学工業株式会社

- 日本合成化学工業株式会社

- MonoSol LLC

- 長春グループ

- 江門市プラウドリー水溶性プラスチック有限公司

- 佛山ポリバ材料有限公司

- BASF SE

- LG化学

- 日東電工株式会社

競争分析:

ポリビニルアルコール(PVA)フィルム市場は、グローバルおよび地域のメーカーによって主導される中程度に統合された状況を特徴としています。主要プレイヤーには、株式会社クラレ、積水化学工業株式会社、アイセロ株式会社、日本合成化学工業株式会社、Arrow Coated Products Ltd.、Cortec Corporationが含まれます。これらの企業は、フィルムの厚さ、溶解性、バリア強度を通じて製品差別化に注力しています。戦略的投資は、バイオベースの原材料と水溶性製品の拡大を目指しています。洗剤、電子機器、光学フィルム企業とのパートナーシップは、下流統合を強化します。アジアの生産者は、最適化された重合とエネルギー効率の高い処理を通じてコスト優位性を維持しています。ヨーロッパの企業は、認証された生分解性グレードでリードしています。グローバルな競争は、持続可能性、製造精度、多様なエンドユーザーアプリケーションに焦点を当てており、セクター全体で継続的な研究開発と革新を推進しています。

最近の動向:

- 2025年11月、積水化学工業は、ポリビニルアルコールフィルム技術に関連する2025年4月17日のミュンヘン地方裁判所の判決を受け、クラレヨーロッパに対して特許差止命令を執行しました。

- 2024年10月、三菱ケミカルグループは、岐阜県の中央日本大垣工場でOPLフィルム光学PVOHフィルムの生産施設を拡張し、単一ラインの年間生産能力を2700万平方メートルに増強し、2027年度後半からの稼働を開始し、大型液晶ディスプレイの需要に対応します。

- 2024年1月、Colorcon, Inc.は、ポリビニルアルコールに基づく新しい二酸化チタンフリーの高不透明度フィルムコーティングシステムを製薬用タブレット向けに発売し、強力な接着性、迅速な処理、EUのTiO2規制変更に伴う湿気保護を提供します。

レポートのカバレッジ:

この調査レポートは、グレードタイプと用途/エンドユーザーに基づく詳細な分析を提供します。主要市場プレイヤーのビジネス、製品提供、投資、収益源、主要な用途の概要を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場を形成する市場動向、規制シナリオ、技術の進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望:

- ポリビニルアルコール (PVA) フィルム市場は、主要な消費財セクターで持続可能で水溶性の包装ソリューションが強く採用されることで進展します。

- バイオベースのPVA合成における継続的な研究開発が、コスト効率を改善したより環境に優しいフィルム生産を促進します。

- 洗剤やクリーニングポッドの需要拡大が、家庭用アプリケーションでの安定したボリューム成長を支えます。

- アジア太平洋地域での電子機器およびディスプレイ製造が、光学グレードのPVAフィルムの消費を増加させます。

- フィルム製造業者は、産業用途を広げるために引張強度と溶解性のバランスを強化することに焦点を当てます。

- 世界的な包装規制が、FMCGや農業における生分解性PVAベースの代替品への企業の移行を促します。

- 医療、製薬、食品用途が高性能グレードのプレミアムニッチとして浮上します。

- 自動化とスマート製造システムが生産効率を高め、品質の一貫性を確保します。

- ポリマー製造業者とエンドユーザー産業間の戦略的協力が製品統合を強化します。

- 地域の多様化とバイオフィードストックの利用可能性が、世界のサプライヤー全体で長期的な競争優位性を形成します。