市場概要:

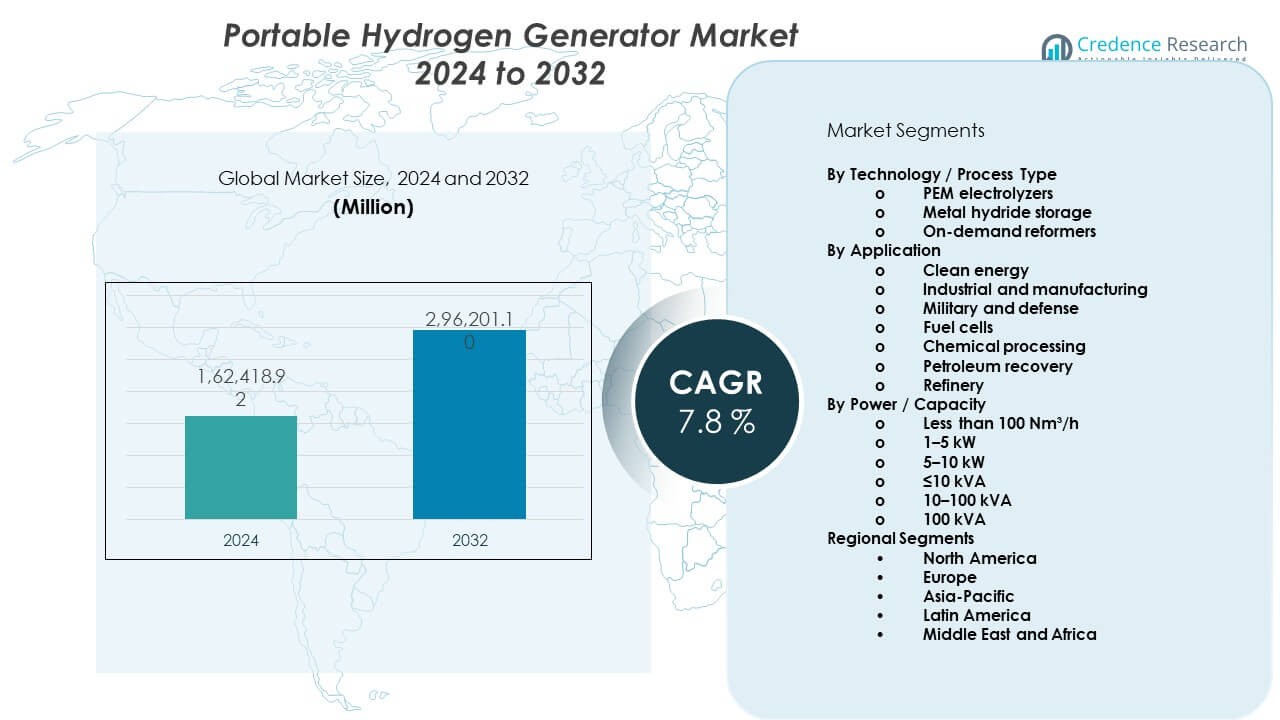

ポータブル水素発生器市場は、2024年の162,418.92百万米ドルから2032年には推定296,201.1百万米ドルに成長すると予測されています。市場は2024年から2032年の間に年平均成長率(CAGR)7.8%を記録する見込みです。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年のポータブル水素発生器市場規模 |

USD 162,418.92 百万 |

| ポータブル水素発生器市場、CAGR |

7.8% |

| 2032年のポータブル水素発生器市場規模 |

USD 296,201.1 百万 |

市場の成長は、脱炭素化とエネルギー安全保障への世界的な推進によって促進されています。産業界は化石燃料への依存を減らすためにポータブル水素発生器を採用しています。電解の進歩により効率、安全性、携帯性が向上しています。システムの小型化により、現場作業、緊急電源、モビリティのユースケースをサポートします。政府はクリーンエネルギープログラムを通じて水素の採用を促進しています。産業ユーザーは信頼性のために現場での水素生成を重視しています。これらの要因は、市場を分散型クリーンエネルギーシステムの重要な推進力として位置付けています。

北米は強力な水素パイロットプロジェクトとクリーンエネルギー資金によって市場をリードしています。アメリカは産業およびモビリティセグメントで高い採用を示しています。ヨーロッパは厳しい排出規制と水素ロードマップによって続きます。ドイツとフランスは輸送とバックアップ電源のためにポータブルシステムに投資しています。アジア太平洋地域は日本、韓国、中国によって急速に台頭しています。これらの国々は国家戦略と燃料電池開発を通じて水素をサポートしています。新興地域はオフグリッドエネルギーアクセスを改善するためにシステムを採用しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察:

- 市場は2024年に162,418.92百万米ドルに達し、2032年までに296,201.1百万米ドルを目指し、CAGRは7.8%です。

- 北米が38%でリードし、ヨーロッパが30%で続き、アジア太平洋が25%を保持し、政策、産業、技術によって推進されています。

- アジア太平洋は水素プログラム、燃料電池、オフグリッド需要により25%のシェアで最も急速に成長しています。

- 技術別では、PEM電解槽が約55%、金属水素化物貯蔵が25%、オンデマンドリフォーマーが20%を占めています。

- 用途別では、クリーンエネルギーと燃料電池が45%、産業と防衛が35%、その他が20%を占めています。

市場の推進要因:

脱炭素化と低排出エネルギーシステムへの世界的な推進

政府は炭素排出を削減するためにクリーンエネルギーを推進しています。水素はゼロエミッション燃料オプションとして優先されます。産業界はディーゼルベースの発電機の代替を求めています。ポータブルシステムは現場での柔軟な展開をサポートします。モビリティとバックアップ電源セグメントは安定した需要を示しています。ポータブル水素発生器市場は政策の整合性から利益を得ています。これは国家水素ロードマップと目標に適合します。公共資金はパイロットと初期展開をサポートします。

- 例えば、Plug PowerのPEM電解槽は電気効率が70%以上に達します。国の水素戦略はこのような展開を支援しています。公共プログラムは水素発電のパイロットプロジェクトに資金を提供しています。

信頼性の高いオフグリッドおよびバックアップ電源ソリューションの需要増加

遠隔地での運用には信頼できるエネルギーアクセスが必要です。電力網の不安定性がバックアップシステムの必要性を高めています。携帯型水素ユニットは静かでクリーンな運転を提供します。これらのシステムは燃料輸送と保管のリスクを軽減します。建設および通信セクターは移動性を重視しています。緊急サービスはコンパクトな電源に依存しています。携帯型水素発電機市場は信頼性のニーズに対応しています。重要な環境での継続的な運用をサポートします。

- 例えば、EnapterのAEM電解槽モジュールはユニットあたり約2.4 kWを供給します。緊急サービスはコンパクトな電源に依存しています。信頼性が重要な運用での採用を促進します。

電解およびシステム小型化技術の進歩

電解槽の効率は材料革新によって向上しています。小型スタックはシステム全体の重量を減少させます。コンパクトなデザインは現場での使用を容易にします。強化された安全機能が採用の信頼性を高めます。自動化は日常の運用要件を簡素化します。低メンテナンスがライフサイクルパフォーマンスを向上させます。携帯型水素発電機市場はこれらの進歩から利益を得ています。より広い用途の多様性をサポートします。

エネルギーセキュリティと現地での水素生産の利点

組織はより大きなエネルギー供給の制御を求めています。現地での発電は燃料依存のリスクを減少させます。水素貯蔵は長時間の運転ニーズをサポートします。携帯型ユニットは運用の回復力を向上させます。防衛および災害対応チームはこのようなシステムを採用しています。物流は燃料供給チェーンなしで簡素化されます。携帯型水素発電機市場は自律性の目標をサポートします。それは回復力の計画戦略と一致しています。

市場動向:

モバイルおよびモジュール電源システムへの燃料電池との統合

メーカーは発電機を燃料電池と組み合わせています。モジュール設計はスケーラブルな電力出力を可能にします。モバイルプラットフォームは迅速な展開を可能にします。ユーザーはプラグアンドプレイの構成を好みます。コンパクトなユニットは車両やトレーラーに適合します。統合はシステム効率を改善します。携帯型水素発電機市場はモジュールトレンドに従います。それは柔軟な電力アーキテクチャをサポートします。

- 例えば、Ballardの燃料電池システムは電気効率が約60%に達します。統合はシステム全体の効率を改善します。柔軟なアーキテクチャはモバイル電力ニーズをサポートします。

研究、医療、実験室での採用の増加

実験室は一貫した水素供給を必要とします。携帯型発電機はガスシリンダーを安全に置き換えます。オンデマンド生産は職場の安全性を向上させます。医療研究はコンパクトな機器のフットプリントを重視します。大学はモバイルエネルギーツールを採用しています。研究チームは柔軟な資産を好みます。携帯型水素発電機市場はニッチユーザーにサービスを提供します。それは制御された環境を効果的にサポートします。

- 例えば、Proton OnSiteの発電機は99.999%以上の高純度水素を供給します。研究チームは柔軟な資産を好みます。制御された環境が安定した採用を促進します。

デジタルモニタリングとスマート制御機能へのシフト

メーカーはデジタル制御インターフェースを追加しています。リモートモニタリングはシステムの監視を改善します。データ追跡は予測メンテナンスをサポートします。スマート制御は水素出力を最適化します。ユーザーはリアルタイムでパフォーマンスを監視します。自動化はオペレーターのスキルニーズを減少させます。携帯型水素発電機市場はスマート機能を採用しています。それは運用の可視性を向上させます。

レンタルおよびサービスベースの展開モデルの拡大

ユーザーは初期投資を抑えたオプションを求めています。レンタルモデルは技術へのアクセスを向上させます。サービス契約は稼働時間の保証をサポートします。プロジェクトベースのユーザーは一時的な展開を好みます。プロバイダーはモバイル機器のフリートを拡大しています。このモデルはパイロットプログラムをサポートします。ポータブル水素発生器市場はサービス需要に適応します。柔軟な調達選択を可能にします。

市場の課題分析:

高い初期コストと従来システムとのコストパリティの制限

資本コストは多くの購入者にとって依然として高いです。電解槽の材料がシステムの価格を上昇させます。システムのバランスを取るためのコンポーネントが費用を追加します。小規模ユーザーは予算の制約に直面しています。ディーゼルとのコストパリティは依然として限られています。地域によって資金調達オプションが不均一です。ポータブル水素発生器市場は採用の抵抗に直面しています。手頃な価格のギャップに対処する必要があります。

水素の貯蔵、安全性、およびインフラの制約

水素の取り扱いには厳格な安全対策が必要です。貯蔵は重量と複雑さを増します。規制は地域によって異なります。認証プロセスが展開を遅らせます。限られたサービスインフラが稼働時間に影響を与えます。トレーニングの必要性が運用負担を増加させます。ポータブル水素発生器市場はこれらの障壁を乗り越えます。標準化の進展が必要です。

市場の機会:

防衛、災害救援、緊急対応での使用の増加

緊急作業には信頼性のあるクリーンな電力が求められます。ポータブル水素システムは迅速な対応に適しています。防衛機関は静音運転を重視します。フィールド病院は排出ゼロのエネルギーを必要とします。災害地域は燃料物流が不足しています。モバイルユニットは対応効率を向上させます。ポータブル水素発生器市場はこの分野で拡大できます。ミッション・クリティカルな運用をサポートします。

電力インフラが弱い発展途上地域での拡大

多くの地域で信頼性の低い電力供給に直面しています。ポータブル発電機は分散型エネルギーアクセスを提供します。水素は燃料輸入依存を減少させます。農村プロジェクトはクリーンな電力から利益を得ます。インフラプロジェクトはモバイルソリューションを必要とします。公共プログラムはクリーンエネルギーの試験をサポートします。ポータブル水素発生器市場はここで拡大できます。包括的なエネルギー開発をサポートします。

市場セグメンテーション分析:

技術/プロセスタイプ

PEM電解槽は迅速な応答とコンパクトな設計により採用が進んでいます。これらのシステムはモバイルおよびオンデマンドの水素ニーズに適しています。金属水素化物貯蔵は安全な取り扱いとポータブル形式での安定供給をサポートします。このオプションは防衛および研究所のユーザーに魅力的です。オンデマンドリフォーマーは炭化水素へのアクセスがあるサイトに対応します。これらのユニットは水素物流が限られている移行的なユースケースをサポートします。技術の選択は純度のニーズ、移動性、および運用制御に依存します。

- 例えば、 エアプロダクツのリフォーマーユニットは継続的なフィールド水素供給をサポートします。技術の選択は純度と移動性に依存します。運用制御がシステム選択を形作ります。

用途別

クリーンエネルギーの用途はオフグリッドおよびバックアップ電力の使用に対する需要を促進します。産業および製造サイトはプロセスの信頼性のためにポータブルシステムを使用します。軍事および防衛ユニットは静音運転とエネルギー自律性を重視します。燃料電池の統合は移動性とモジュラー電力システムをサポートします。化学処理はテストおよび小規模反応のためにポータブル水素を採用します。石油回収および精製用途はフィールドの柔軟性に焦点を当てています。ポータブル水素発生器市場は多様なエンドユーザーの多様な運用ニーズに対応します。

- 例えば、 カミンズ・ハイドロジェニクスのシステムはフィールド燃料電池試験をサポートします。石油回収は運用の柔軟性を重視します。多様なニーズがエンドユーザーの採用を形作ります。

電力/容量別

100 Nm³/h以下のシステムは、研究所や研究施設をサポートします。1–5 kWおよび5–10 kWの範囲は、通信、建設、モバイル資産に適しています。≤10 kVAのユニットは、小規模なバックアップおよび現場電力のニーズを満たします。10–100 kVAのセグメントは、産業および防衛展開に対応します。100 kVA以上のシステムは、大規模なモバイルプラットフォームおよび一時的なインフラを対象としています。容量の選択は、稼働時間のニーズ、移動性の制限、および負荷プロファイルを反映しています。

セグメンテーション:

技術 / プロセスタイプ別

- PEM電解槽

- 金属水素化物貯蔵

- オンデマンドリフォーマー

用途別

- クリーンエネルギー

- 産業および製造

- 軍事および防衛

- 燃料電池

- 化学処理

- 石油回収

- 精製所

電力 / 容量別

- 100 Nm³/h未満

- 1–5 kW

- 5–10 kW

- ≤10 kVA

- 10–100 kVA

- 100 kVA以上

地域セグメント別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東およびアフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

地域分析:

北アメリカ

北アメリカは、世界市場の最大のシェアを占め、需要の約38%を占めています。米国は強力な水素パイロットプログラムにより地域の採用をリードしています。連邦のクリーンエネルギー資金は、ポータブル水素展開をサポートしています。防衛、通信、建設部門が安定した使用を促進しています。燃料電池の統合は、モバイル電力アプリケーションを強化します。ポータブル水素発生器市場は、ここでの先進的な製造能力から利益を得ています。また、成熟したサプライヤーエコシステムからも利益を得ています。

ヨーロッパ

ヨーロッパは、世界市場シェアの約30%を占めています。西ヨーロッパは、厳しい排出規制と水素戦略を通じてリードしています。ドイツ、フランス、オランダは、モビリティのためのポータブルシステムに投資しています。産業の脱炭素化は、安定した需要成長をサポートしています。東ヨーロッパは、エネルギー安全保障のイニシアチブを通じて徐々に採用を進めています。ポータブル水素発生器市場は、EUの水素ロードマップに沿っています。クリーンなバックアップ電力とテストのニーズをサポートしています。

アジア太平洋およびその他の地域

アジア太平洋は、世界の需要の約25%を占め、最も速い成長ペースを示しています。日本と韓国は、燃料電池と水素プログラムを通じてリードしています。中国は、産業および建設用途での採用を拡大しています。南アジアと東南アジアは、オフグリッド電力のためにシステムを採用しています。ラテンアメリカ、中東、アフリカは、合わせて約7%のシェアを持っています。ポータブル水素発生器市場は、ここでの遠隔エネルギーアクセスをサポートしています。インフラの増加とエネルギー多様化の取り組みから利益を得ています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析:

競争分析:

ポータブル水素発生器市場は、世界的なエネルギー企業と専門的な水素プレイヤーが混在する中程度の集中度を示しています。企業はシステムの効率性、携帯性、安全性能で競争しています。PEMベースのソリューションは、迅速な応答とコンパクトなサイズのため、製品ポートフォリオを支配しています。企業は多様な最終用途に対応するため、モジュール設計に投資しています。戦略的パートナーシップは、燃料電池の統合とサービスの拡大を支援します。製品差別化は耐久性とデジタル制御機能に焦点を当てています。市場は強力な製造規模を持つサプライヤーを評価します。また、防衛および産業契約を持つ企業を好みます。競争圧力は継続的な製品のアップグレードを促進します。技術と認証の必要性により、参入障壁は中程度にとどまっています。

最近の展開:

- 2025年12月、Air Products and ChemicalsとYara Internationalは、脱炭素化とクリーンエネルギー需要を支える大規模な低排出アンモニアの生産と世界的な流通のための高度なパートナーシップを発表しました。このパートナーシップは、Air Productsが現在開発中の世界最大の低炭素エネルギープロジェクトであるルイジアナクリーンエネルギーコンプレックスを中心に展開され、1日あたり標準立方フィート750百万以上の低炭素水素を供給し、約95%の二酸化炭素を回収することを目的としています。Air Productsは産業ガスの生産を所有・運営し、低炭素水素の約80%をYaraに長期25年のオフテイク契約のもとで供給し、年間約280万トンの低炭素アンモニアを生産します。両社は2026年中頃までに投資決定を最終化し、2030年までにプロジェクトを完全に完了させることを目指しています。このパートナーシップには、サウジアラビアのNEOMグリーン水素プロジェクトの調整も含まれており、90%以上が完成しており、2027年に商業生産を開始する予定です。

- 2025年7月、Ballard Power Systemsは、Samskipが運営する2隻の船舶に配備するために、eCap Marineから6.4 MWの燃料電池エンジンの大規模な注文を発表しました。これは歴史上最大級の海洋燃料電池エンジンの注文を表しています。エンジンの納品は2025年と2026年に計画されていました。同月、Ballardはカリフォルニア州の鉄道運営者Sierra Northern Railwayと1.5 MWの燃料電池エンジンの供給契約を締結し、2025年の納品を予定しています。2024年11月、BallardはNFI Group Inc.の子会社であるNew Flyerに200台の燃料電池エンジンを供給する購入注文を発表し、約20 MWの電力を表しています。この注文は、2024年1月に発表された長期供給契約に基づく最初の購入注文を倍増させ、2025年にカリフォルニア州、ワシントン州、アリゾナ州、ネバダ州、ニューヨーク州を含む複数の米国州で展開されるNew Flyerの次世代Xcelsior CHARGE FC水素燃料電池バスに電力を供給するために計画されています。

- 2025年3月、Enapter AGは、共同事業パートナーであるWolongからの支援バッテリーソリューションをEnapterブランドで提供し、自社のマルチコア電解槽に加えて製品ラインを拡大しました。中国のパートナーである浙江沃隆エネルギー貯蔵システム有限公司からのリチウムイオン電池は、150 KWから数メガワットまでの容量を持ち、水素生産効率を向上させるために統合されました。2025年7月、Enapter AGは新しい2.5 MWのマルチコア電解槽であるNexus 2500を発表し、製品ポートフォリオを拡大しました。新しい、より強力なスタックの使用により、Nexus 2500は現在の1 MWマルチコア電解槽と同じサイズの40フィートコンテナでありながら、はるかに多くの電力を提供します。この電解槽は現在予約注文が可能であり、産業規模での大規模な水素生産プラントの新しい市場を開拓し、鉄鋼やアンモニア生産、重量車両の燃料補給ステーション、太陽光および風力発電所からのエネルギー貯蔵に応用されます。

レポートのカバレッジ:

この調査レポートは、技術またはプロセスタイプ、用途、電力または容量に基づく詳細な分析を提供します。主要な市場プレーヤーのビジネス概要、製品提供、投資、収益源、主要な用途について詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、業界を形成する市場動向、規制シナリオ、技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価し、最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望:

- オフグリッドおよびモバイル電源用途での採用が拡大

- PEM電解槽が好まれる技術選択肢として残る

- 防衛および緊急対応の需要が強化

- モジュラーおよびスケーラブルな設計が広く受け入れられる

- デジタル監視が標準システム機能になる

- レンタルおよびサービスモデルの浸透が進む

- アジア太平洋地域での展開速度が速まる

- 安全性および認証基準が購入者の信頼を向上

- 燃料電池との統合がモビリティの成長を支援

- 産業ユーザーがコンパクトなオンサイト水素ソリューションを求める