市場概要

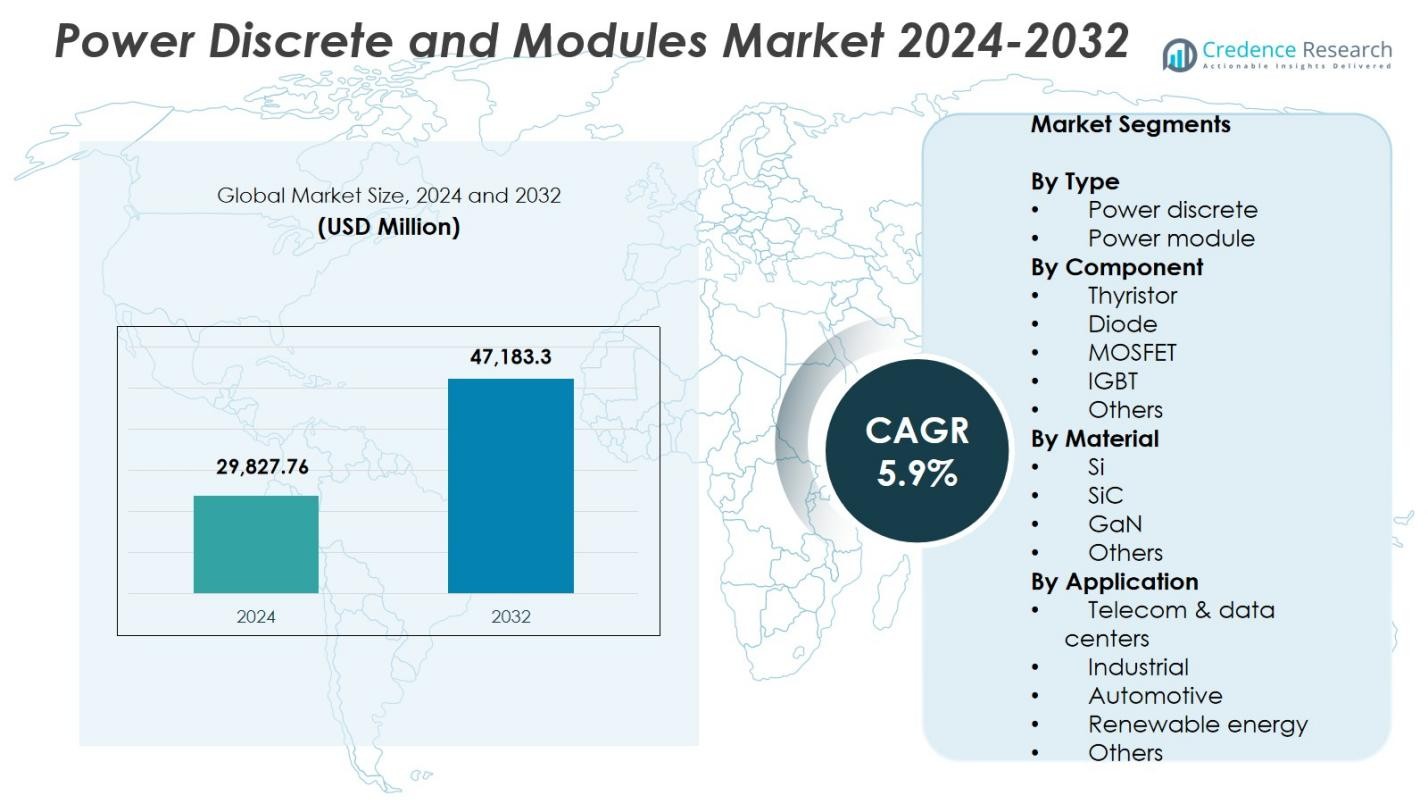

パワーディスクリートおよびモジュール市場の規模は2024年に298億2776万米ドルと評価され、2032年までに471億8330万米ドルに達すると予測されており、予測期間中のCAGRは5.9%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| パワーディスクリートおよびモジュール市場規模 2024 |

298億2776万米ドル |

| パワーディスクリートおよびモジュール市場、CAGR |

5.9% |

| パワーディスクリートおよびモジュール市場規模 2032 |

471億8330万米ドル |

パワーディスクリートおよびモジュール市場は、Infineon Technologies、三菱電機、ROHM Semiconductor、ON Semiconductor、ルネサスエレクトロニクス、Microchip Technology、Powerex、Danfoss、富士電機、Littelfuseなどの主要企業が強力に参加しており、それぞれが高効率パワーデバイスと広帯域ギャップ技術の革新を進めています。これらのプレイヤーは、自動車、産業、再生可能エネルギーアプリケーション全体で製品開発、能力拡張、戦略的パートナーシップを通じて地位を強化しています。地域的には、アジア太平洋がパワーディスクリートおよびモジュール市場をリードしており、大規模な電子機器製造、強力なEV採用、中国、日本、韓国における強力な半導体生産エコシステムによって38.9%のシェアを占めています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場インサイト

- パワーディスクリートおよびモジュール市場は2024年に298億2776万米ドルと評価され、2032年までに471億8330万米ドルに達し、予測期間中にCAGR 5.9%を記録します。

- 市場は、EV、産業オートメーション、再生可能エネルギーシステム全体で高効率パワーエレクトロニクスの需要が加速するにつれて成長し、MOSFETおよびIGBTの採用を強化しています。

- 主要なトレンドには、SiCおよびGaNデバイスの急速な浸透とスマートパワーモジュールの統合があり、パワーディスクリートセグメントが58.3%のシェアを持ち、MOSFETが42.6%のシェアでリードしています。

- Infineon Technologies、三菱電機、ROHM Semiconductor、ON Semiconductor、ルネサスエレクトロニクスなどの主要プレイヤーは、高材料コストや熱管理の課題といった制約にもかかわらず、能力を拡大し、先進的な広帯域ギャップソリューションを開発しています。

- アジア太平洋が38.9%のシェアで支配し、北米が28.4%、ヨーロッパが24.7%と続き、強力なEV採用、電子機器製造、再生可能エネルギーの拡大に支えられています。

市場セグメンテーション分析:

タイプ別:

パワーディスクリートおよびモジュール市場は、パワーディスクリートとパワーモジュールにセグメント化されており、2024年にはパワーディスクリートセグメントが市場シェアの58.3%を占め、支配的なカテゴリとなっています。そのリーダーシップは、コンパクトなデザイン、高速スイッチング、高効率が重要な消費者電子機器、自動車システム、産業用電源での広範な採用によって推進されています。メーカーがコスト効果の高い電力管理ソリューションを優先する中、ディスクリートMOSFETおよびダイオードの需要は引き続き成長しています。さらに、EV、再生可能エネルギーシステム、データセンターパワーアーキテクチャへの投資の増加がパワーディスクリートの強力な成長軌道を強化しています。

- 例えば、インフィニオンのOptiMOS™パワーMOSFETは、EV電源において超低スイッチング損失を実現し、業界最高のフィギュア・オブ・メリットを通じて高い電力密度を可能にし、Q-DPAKのようなトップサイド冷却パッケージをサポートすることで熱信頼性を提供します。

コンポーネント別:

サイリスタ、ダイオード、MOSFET、IGBT、その他の中で、MOSFETセグメントは2024年に42.6%の最大のシェアを占め、低から中電圧アプリケーションでの高いスイッチング速度とエネルギー効率を必要とする分野での支配的な役割を反映しています。MOSFETは、自動車用電子機器、バッテリー駆動デバイス、再生可能エネルギーインバーターにおける強い需要から利益を得ており、効率向上がシステムレベルのエネルギー消費を直接削減します。その優れた熱性能、コンパクトなフットプリント、次世代SiCおよびGaN技術との互換性は、採用をさらに促進します。ロボット工学、自動化、携帯機器の業界拡大は、MOSFET市場のリーダーシップをさらに支えます。

- 例えば、インフィニオンのOptiMOS™ 7 40V MOSFETは、自動車の12Vおよび48Vシステム、電動パワーステアリング、ブレーキシステム、バッテリーマネジメントを対象としており、高い電力密度と低オン抵抗を提供してエネルギー損失を最小限に抑えます。

材料別:

材料のセグメンテーションでは、Si、SiC、GaN、その他の中で、シリコン(Si)セグメントが2024年に67.4%の市場シェアを占め、成熟したサプライチェーン、コスト効率、消費者電子機器、産業用ドライブ、自動車部品での広範な使用によって牽引されています。シリコンは確立された製造プロセスと広範なデバイス互換性のため、大量生産のための好ましい材料であり続けます。しかし、SiCとGaNは、EVパワートレインや高周波電源などの急成長するアプリケーションでの支持を得続けています。シリコン技術の安定性、信頼性、手頃な価格が、世界のパワー半導体市場でのリーダーシップを維持しています。

主要な成長要因

高効率パワーエレクトロニクスの需要増加

パワーディスクリートおよびモジュール市場は、業界がエネルギー損失を削減し、システム全体の性能を向上させるために高効率の電力変換を優先する中で、強い成長を遂げています。EVの急速な拡大、産業自動化、再生可能エネルギーインフラの拡大が、先進的なMOSFET、IGBT、SiC/GaNデバイスの需要を高め続けています。メーカーは厳しい世界的な効率規制を満たすために、エネルギー効率の高い電力アーキテクチャへの投資を増やしています。このシフトは、自動車のオンボードチャージャー、ソーラーインバーター、産業および商業用途の電源におけるディスクリートおよびモジュール型電力コンポーネントの採用を加速させています。

- 例えば、STMicroelectronicsは、650Vまたは1200Vの定格と最大75Aの電流を持つACEPACK IGBTモジュールを提供しており、導通損失とスイッチング損失のバランスを取りながら、3kWから30kWの産業用モータードライブや太陽光インバーターをサポートしています。

電気自動車と充電インフラの加速

電気自動車(EV)の普及は、トラクションインバーター、オンボードチャージャー、バッテリーマネジメントシステム、DC急速充電ステーションで使用されるパワーディスクリートおよびモジュールの需要を大幅に促進します。高電圧IGBTとSiC MOSFETは、車両の航続距離を向上させ、充電時間を短縮し、熱性能を強化するために不可欠です。世界中の政府は、インセンティブや排出規制を通じてEVの拡大を支援し、高出力半導体技術のための強力なエコシステムを構築しています。自動車メーカーやティア1サプライヤーは、性能期待を満たすために高度なパワーモジュールにますます依存しており、モビリティアプリケーション全体で持続的な市場成長を強化しています。

- 例えば、SiC MOSFETはシリコンデバイスに比べて優れた熱伝導性と高温耐性を提供し、コンパクトなオンボードチャージャーやDC-DCコンバーターを可能にします。900V/100Aの定格で動作し、冷却の必要性を減らし、高周波動作をサポートして車両効率を向上させます。

再生可能エネルギーと産業オートメーションの拡大

太陽光、風力、スマートグリッドシステムへの投資の増加は、高いスイッチング周波数と過酷な動作環境に対応できる効率的な電力変換デバイスの需要を促進します。パワーモジュールとディスクリートは、インバーターシステム、エネルギー貯蔵コンバーター、グリッド安定化ユニットの中心であり、実質的な採用を推進します。ロボット工学、工場オートメーション、プロセス制御の並行成長は、信頼性の高い高出力コンポーネントの需要をさらに高めます。生産性目標、脱炭素化イニシアチブ、インダストリー4.0の採用は、産業が高度な半導体ベースの電力管理技術にアップグレードする際に市場の勢いを強化します。

主要なトレンドと機会

広帯域ギャップ材料への急速な移行

市場を再形成する主要なトレンドは、SiCおよびGaNパワーデバイスへの加速したシフトであり、これらは優れたスイッチング効率、高い熱伝導性、コンパクトなシステム設計を提供します。これらの材料は、EV、再生可能エネルギーインバーター、航空宇宙用電力システム、高密度データセンター用電源において重要な性能向上をもたらします。メーカーは、SiCベースのパワーモジュールやGaNベースの高速スイッチングディスクリートの開発において強力な商業的機会を見出しています。生産が拡大し、コストが低下するにつれて、広帯域ギャップの採用は高出力および消費者レベルのアプリケーション全体で拡大し、新たな成長の道を開きます。

- 例えば、ON Semiconductorは、175°Cを超える温度で信頼性を持って動作するSiC MOSFETを導入しており、航空宇宙および産業用電力電子機器に最適です。

スマートパワーモジュールと統合ソリューションの成長

産業がデジタル化され、インテリジェントな電力システムに移行する中で、パワーモジュールにセンシング、保護、制御機能を統合することは、上昇する機会を表しています。スマートパワーモジュールは、リアルタイムの監視、故障診断、熱管理を可能にし、システムの信頼性を向上させ、ダウンタイムを削減します。その採用は、EVトラクションシステム、HVAC機器、産業用ドライブ、モーター制御アプリケーションで急速に拡大しています。組み込みインテリジェンス、IoT接続、コンパクトなパッケージ設計の進歩は、エンドユーザーにとっての価値提案を強化し、市場の差別化とプレミアム製品提供のための強力な可能性を生み出します。

- 例えば、インフィニオン・テクノロジーズのEASY™パワーモジュールは、EVアプリケーションにおける効率と診断機能を向上させる高度なセンシングと制御機能を統合しています。

主要な課題

広帯域ギャップ材料の高コストと供給の制限

強力な性能上の利点があるにもかかわらず、SiCおよびGaNデバイスは、高い生産コスト、限られたウェハーの供給、複雑な製造プロセスに関連する課題に直面しています。これらの障害は、特に消費者向け電子機器や低電力アプリケーションのようなコストに敏感な市場での広範な採用を制限しています。サプライチェーンの制約と専門的な製造設備への依存は、価格圧力をさらに強めます。自動車や再生可能エネルギー分野での需要が急増する中、材料不足と長いリードタイムはスケーラビリティにリスクをもたらします。これらの問題に対処するには、製造能力とプロセス革新への大規模な投資が必要です。

高電力における熱管理と信頼性の制約

高電力および高周波環境で使用されるパワーディスクリートとモジュールは、熱放散、長期的な信頼性、性能劣化に関連する重大な課題に直面しています。EVインバーター、産業用ドライブ、グリッドコンバーターなどのアプリケーションは、効率を維持しデバイスの故障を防ぐために、堅牢な熱ソリューションを必要とします。不十分な冷却システム、パッケージングの制限、熱サイクル下での材料疲労は、運用停止のリスクを高めます。メーカーは、過酷な条件下での一貫した性能を保証するために、先進的なパッケージング、冷却技術、および信頼性試験フレームワークを革新しなければなりません。

地域分析

北米

北米は2024年に28.4%の市場シェアを保持しており、電気自動車、産業オートメーション、航空宇宙、再生可能エネルギーシステムにおける先進的なパワーエレクトロニクスの強力な採用によって推進されています。米国は、EV充電ネットワーク、データセンター、分散型エネルギー資源の急速な拡大により、地域需要を牽引しており、高性能MOSFET、IGBT、およびパワーモジュールを必要としています。自動車OEMや半導体メーカーによる投資の増加は、技術革新とサプライチェーンの回復力を支えています。エネルギー効率と炭素削減を促進する好意的な規制枠組みは、広帯域ギャップ材料の統合をさらに加速し、北米のグローバル市場における地位を強化しています。

ヨーロッパ

ヨーロッパは2024年に24.7%の市場シェアを占め、強力なEV普及、厳しい排出規制、大規模な再生可能エネルギーの展開によって推進されています。ドイツ、フランス、北欧諸国は、EVインバーターやグリッドインフラ向けのSiCベースのパワーモジュールの採用を推進しています。Industry 4.0の下での産業オートメーションの取り組みは、ロボット工学、ドライブ、工場設備における高効率パワーディスクリートの追加需要を促進しています。地域の持続可能性、電化輸送、エネルギー転換への焦点は、長期的な成長の見通しを強化しています。共同研究開発プログラムと半導体製造の拡大は、次世代パワーエレクトロニクスにおけるヨーロッパの技術的リーダーシップを引き続き強化しています。

アジア太平洋

アジア太平洋は、2024年に38.9%の市場シェアを占め、大規模な電子機器製造、急速な工業化、強力なEVおよび再生可能エネルギー投資によって支えられています。中国、日本、韓国は世界の半導体生産の中心であり、パワーディスクリートおよびモジュール技術の強力なエコシステムを形成しています。この地域の自動車セクターの拡大と太陽光およびエネルギー貯蔵プロジェクトの大幅な成長により、高効率IGBT、MOSFET、およびパワーモジュールの需要が増加しています。国内半導体能力に対する政府のインセンティブと広帯域技術の採用の増加が、APAC全体の市場拡大をさらに加速させています。

ラテンアメリカ

ラテンアメリカは、2024年に4.6%の市場シェアを獲得し、ブラジル、メキシコ、チリなどの国々での再生可能エネルギー設備の採用の増加、産業オートメーションのアップグレード、およびEVインフラの拡大によって推進されています。電力ディスクリートおよびモジュールの需要は、ユーティリティがグリッドシステムを近代化し、産業オペレーターがエネルギー効率の高いドライブおよびコンバータを統合するにつれて増加しています。太陽光および風力エネルギープロジェクトは引き続き注目を集めており、SiおよびSiCデバイスの浸透をサポートしています。市場の成熟度はまだ発展途上にありますが、外国投資の増加と支援的なクリーンエネルギー政策が、電力半導体サプライヤーにとって地域の機会を強化しています。

中東・アフリカ

中東・アフリカ地域は、2024年に3.4%の市場シェアを保持し、太陽光発電プロジェクトの拡大、インフラの近代化、および産業の多様化イニシアチブによって支えられています。湾岸諸国は、大規模な太陽光発電所とスマートグリッドプログラムを展開しており、先進的なインバータおよびパワーモジュール技術を必要としています。鉱業、石油・ガス、ユーティリティにおける産業オートメーションは、高信頼性のパワーディスクリートの需要を増加させています。新興のEV採用と政府主導のクリーンエネルギーへの取り組みが、半導体消費を徐々に押し上げています。他の地域と比較して成長はまだ初期段階ですが、進行中のデジタル化と再生可能エネルギー投資が、MEAのパワーエレクトロニクスの長期的な機会を強化しています。

市場セグメンテーション:

タイプ別

コンポーネント別

- サイリスタ

- ダイオード

- MOSFET

- IGBT

- その他

材料別

用途別

- 通信 & データセンター

- 産業

- 自動車

- 再生可能エネルギー

- その他

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

パワーディスクリートおよびモジュール市場の競争環境は、Infineon Technologies、三菱電機、ROHM Semiconductor、ON Semiconductor、Renesas Electronics、Microchip Technology、Powerex、Danfoss、富士電機、Littelfuseといった主要企業によって形成されており、それぞれが強力なイノベーションとグローバル市場の拡大に貢献しています。競争は、企業がSiCおよびGaN技術の進化、熱性能の向上、EV、再生可能エネルギーシステム、産業オートメーション向けのコンパクトで高効率なモジュールの開発に注力する中で激化しています。戦略的イニシアチブには、容量拡大、垂直統合、自動車OEMや電力システムメーカーとの長期供給契約を確保するためのパートナーシップが含まれます。主要企業は、広帯域ギャップデバイスの信頼性、パッケージング効率、製造規模を向上させるためにR&Dに多額の投資を行い、電圧クラスやアプリケーションセグメントにわたる差別化された製品ポートフォリオを実現しています。競争環境は、次世代パワーエレクトロニクスにおけるグローバルリーダーシップを強化する合併、長期ウェハー供給契約、技術協力によって進化し続けています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の動向

- 2025年11月、Infineon TechnologiesとROHM Semiconductorは、EV充電、再生可能エネルギーシステム、AIデータセンター向けのエネルギー効率の高いソリューションを可能にするSiCベースのパワーモジュールの協力を拡大しました。

- 2025年9月、三菱電機は新しいコンパクトDIPIPMパワーモジュール(モデルPSS30SF1F6およびPSS50SF1F6)を発売し、9月22日からサンプル出荷を開始しました。これは、空調やその他の機器のコンパクトなインバータ基板に最適です。

- 2025年3月、三菱電機は産業および再生可能エネルギーの電力システム向けに設計された新しい1.2 kV LV100型IGBTモジュールのサンプル出荷を開始し、インバータの効率と信頼性を向上させました。

レポートのカバレッジ

この調査報告書は、タイプ、コンポーネント、材料、用途、地理に基づく詳細な分析を提供します。主要な市場プレーヤーを詳細に説明し、彼らのビジネス、製品提供、投資、収益源、主要な用途の概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。報告書は、業界を形成する市場ダイナミクス、規制状況、技術進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な提言を提供します。

将来の展望

- EVの採用が加速し、トラクションインバータや急速充電システムに高度なパワーモジュールが必要となるため、市場は強い成長を遂げるでしょう。

- SiCやGaNのような広帯域ギャップ材料は、自動車、再生可能エネルギー、データセンターの用途で急速に浸透するでしょう。

- メーカーは生産能力を拡大し、供給不足を減らし、世界の半導体の回復力を向上させるでしょう。

- 統合されたセンシング、診断、制御機能を持つスマートパワーモジュールは、産業および自動車システムで標準となるでしょう。

- 再生可能エネルギーの拡大は、太陽光インバータやエネルギー貯蔵コンバータで使用される高効率パワーディスクリートの需要を増加させるでしょう。

- 産業オートメーションとロボットの採用は、高信頼性のIGBTとMOSFETの持続的な需要を促進するでしょう。

- パッケージングの革新は、熱性能を向上させ、セクター全体での高い電力密度要件をサポートするでしょう。

- EV以外の輸送手段の電化、鉄道や海洋システムを含む、新たな収益機会を創出するでしょう。

- デジタル電力管理とIoT対応のモニタリングは、インテリジェントな電力システムへのシフトを強化するでしょう。

- OEM、半導体企業、材料供給者間の戦略的パートナーシップは、技術の進歩と商業化を加速させるでしょう。