市場概要

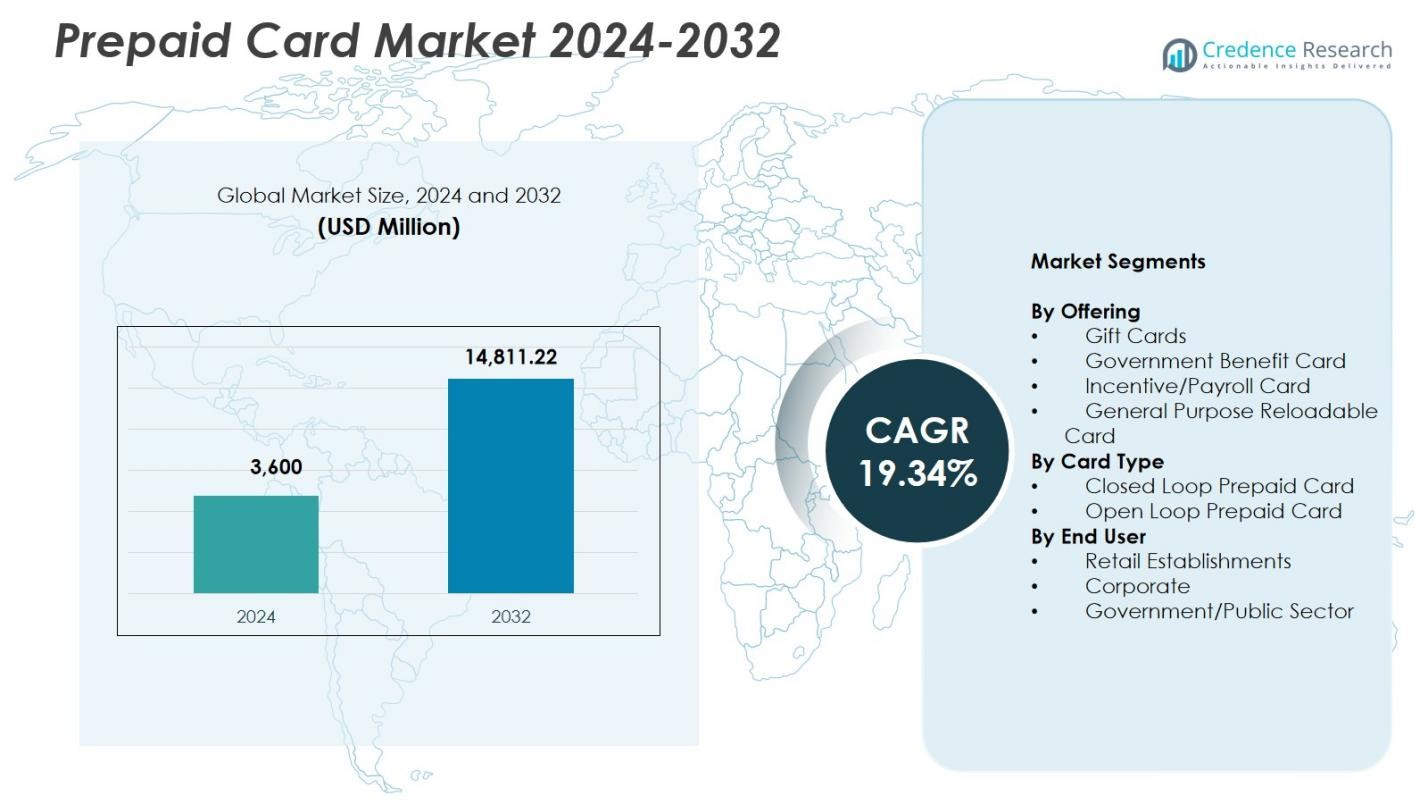

プリペイドカード市場の規模は2024年に36億米ドルと評価され、2032年までに148億1122万米ドルに達すると予測されており、予測期間中のCAGRは19.34%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| プリペイドカード市場規模 2024 |

36億米ドル |

| プリペイドカード市場、CAGR |

19.34% |

| プリペイドカード市場規模 2032 |

148億1122万米ドル |

プリペイドカード市場には、Visa Inc.、MasterCard Inc.、American Express Company、Green Dot Corporation、Citigroup、Total System Services Inc.、Kaiku Finance LLC、Mango Financial Inc.、The PNC Financial Services Group Inc.、BBVA Compass Bancshares Inc.などの主要プレーヤーが含まれており、多様なプリペイドソリューションとデジタル決済の革新を通じて存在感を強化しています。これらの企業は、オープンループおよび一般用途のリロード可能カードの提供を強化し、小売業者、企業、政府機関とのパートナーシップを拡大することに注力しています。北米は、フィンテックの採用の強さ、デジタルバンキングの成長、eコマースおよび機関の支払いシステム全体での広範なプリペイド統合により、2024年に39.4%のシェアでプリペイドカード市場を牽引しました。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場インサイト

- プリペイドカード市場は2024年に36億米ドルを記録し、2032年までに148億1122万米ドルに達し、CAGRは19.34%を反映しています。

- 強力な市場成長はデジタル決済の採用の増加によって推進され、一般用途のリロード可能セグメントは、その多様性、金融包摂のサポート、モバイルウォレットとの統合により41.6%のシェアを保持しています。

- 主要なトレンドは、消費者がマルチマーチャント、クロスボーダー、eコマース対応の支払いソリューションを好むため、58.3%のシェアを占めるオープンループプリペイドカードの急速な拡大です。

- Visa、MasterCard、American Express、Green Dot、Citigroupなどの主要プレーヤーは、製品の革新、カードネットワークの拡大、フィンテックとのコラボレーションを通じて市場の存在感を強化しています。

- 北米は2024年に39.4%のシェアでリードし、次いでヨーロッパが27.8%、アジア太平洋が22.6%であり、小売業者は世界のプリペイドエコシステム全体で46.2%のシェアを持つエンドユーザーの採用を支配しました。

市場セグメンテーション分析:

市場セグメンテーション分析:

提供内容別:

プリペイドカード市場では、一般用途リロード可能(GPR)カードセグメントが2024年に41.6%の市場シェアを占め、その多様性、金融包摂の利点、銀行口座を持たない消費者や銀行口座を持たない消費者の間での使用の増加により、支配的な提供となっています。そのリロード可能な機能は、定期的な取引、デジタル決済、非接触使用をサポートし、小売およびオンラインチャネル全体での急速な採用を促進しています。ギフトカードや給与カードも拡大を続けていますが、GPRカードは、銀行、フィンテック企業、雇用主がそれらをモバイルウォレットやデジタル給与支払いエコシステムにますます統合することで成長をリードし、市場浸透を加速させています。

- 例えば、Green DotのプリペイドVisaデビットカードは、Walmartや7-Elevenのような小売店での資金のリロードを可能にし、給与の最大2日前の直接入金をサポートし、モバイルアプリと連携して請求書の支払いや支出の追跡を行うことで、銀行口座を持たない消費者の日常的な購入を支援します。

カードタイプ別:

オープンループプリペイドカードセグメントは2024年に58.3%の市場シェアを占め、ATMネットワーク、eコマースプラットフォーム、販売時点情報管理端末での普遍的な受け入れにより、主要なセグメントとなっています。これらのカードは、複数の商店での取引、国際的な支払い、モバイル決済システムとの統合をサポートし、消費者や企業の間で強い採用を促進しています。国境を越えた送金、旅行支出、デジタルバンキングソリューションの需要の高まりが、オープンループカードの選好をさらに後押ししています。クローズドループカードはブランド特有のロイヤルティプログラムで重要ですが、オープンループソリューションはその柔軟性と広範な金融ユーティリティのために支配的です。

- 例えば、Blackhawk NetworkはMastercardと提携し、オープンループプリペイド製品を紙ベースの素材に移行し、2022年末までに60%の紙変換を達成し、2023年末までに75%を目指してプラスチック廃棄物を削減しつつ、Mastercardが受け入れられる場所での使用性を維持しています。

エンドユーザー別:

小売施設セグメントは2024年に46.2%の市場シェアを保持し、小売業者が顧客ロイヤルティ、返金、プロモーション、オムニチャネル取引のためにプリペイドカードをますます導入する中で、支配的なエンドユーザーカテゴリとして浮上しています。このセグメントは、デジタルコマースの拡大、キャッシュレス購入に対する消費者の好みの高まり、小売業者が顧客維持を強化するためにプリペイドプログラムを採用することから利益を得ています。企業による経費管理や従業員インセンティブのためのプリペイドカードの使用は増加しており、公共部門の福祉配布や補助金支払いの需要も増加しています。しかし、小売はデジタル小売エコシステム全体でのクローズドループおよびオープンループカードの統合の継続的な拡大によりリーダーシップを維持しています。

主要な成長ドライバー

キャッシュレスおよびデジタル決済ソリューションの需要増加

プリペイドカード市場は、デジタルバンキングの採用、スマートフォンの普及、eコマースプラットフォームへの依存の増加により、消費者と企業がキャッシュレス取引への移行を加速させる中で大幅に成長しています。プリペイドカードは、安全で手数料が管理された支払いオプションを提供し、銀行口座を持たない人々や銀行サービスが不十分な人々にアピールします。モバイルウォレット、非接触型決済システム、オンラインチェックアウトゲートウェイとの統合がさらにユーティリティを向上させます。デジタル金融包摂とリアルタイム電子決済を促進する政府の取り組みが需要を強化し、プリペイドカードを現代の決済エコシステムの中核要素として位置づけています。

- 例えば、マスターカードはスペインのコレオスと提携し、Bono Cultural Jovenプリペイドカードを発行しています。これは18歳の若者に対して、文化製品や活動に限定された€400の助成金を提供し、ターゲットを絞った支出を促進しながら使用パターンを追跡します。

政府および企業の支出プログラムの拡大

政府の給付金配布、給与支払い、企業のインセンティブプログラムは、迅速で透明性があり、コスト効率の高い資金移動を確保するために、ますますプリペイドカードに依存しています。これらのカードは福祉給付、補助金、税金の還付、給与処理を簡素化し、管理上の負担を軽減し、受取人のアクセスを向上させます。企業は、旅行費用、従業員のインセンティブ、経費管理にプリペイドカードを利用し、現金取り扱いの非効率を排除します。プリペイドプラットフォームのスケーラビリティと強化された詐欺防止機能により、より広範な制度的採用が可能となり、公的および民間部門の両方で強力な成長の勢いを維持します。

- 例えば、ICICI銀行のPayDirectカードは、企業が従業員の給与、払い戻し、インセンティブをリロード可能なEMVチップベースのカードに事前にロードすることを可能にし、給料日にATM引き出しやPOS購入のために即座に資金を利用可能にします。

小売業の採用拡大と消費者ロイヤルティの取り組み

小売店は、顧客のエンゲージメントを高め、リピート購入を促進するために、広範なロイヤルティ、プロモーション、ギフトカードプログラムを通じてプリペイドカードの拡大を推進し続けています。プリペイド形式により、小売業者はブランド認知を強化し、消費者の支出パターンに関する貴重な洞察を得ることができます。増加するオムニチャネル小売戦略は、店舗内およびオンラインプラットフォーム全体でプリペイドカードを統合し、取引量を増加させます。消費者がショッピング、旅行、エンターテイメントのための柔軟で安全な支払いオプションを求める中、小売主導のプリペイドソリューションは強い需要を経験し、パーソナライズされた商取引とデジタル小売エコシステムにおける重要なツールとしての役割を強化します。

主要なトレンドと機会

プリペイドカードとモバイルウォレットおよびフィンテックエコシステムの統合

プリペイドカード市場を形成する主要なトレンドは、プリペイドカードがモバイルウォレット、ネオバンキングプラットフォーム、フィンテックエコシステムに急速に統合されていることです。この融合により、取引の利便性が向上し、ユーザーは残高管理、支出追跡、デジタルトランスファーを即座に行うことができます。フィンテック企業はAPIと組み込み金融ソリューションを活用して、ギグワーカー、学生、頻繁な買い物客、旅行者に合わせた革新的なプリペイドオファリングを展開しています。生体認証、非接触決済、AIベースの詐欺検出が進化する中、プリペイドソリューションはデジタルファーストの支払いモデルとグローバルなフィンテックコラボレーションにおいて新たな機会を得ています。

- 例えば、DoorDashはDasherDirectを提供しており、これはStride Bankが発行するビジネスプリペイドVisaカードで、モバイルアプリを通じてアクセス可能です。ギグワーカーは、収益をデビット支出のために預金し、Allpointネットワークの場所で手数料なしのATM引き出しを行うことができます。

クロスボーダーおよびEコマース決済アプリケーションの拡大

国際旅行の増加、クロスボーダーEコマース活動の増加、および送金フローの増加は、マルチカレンシー、グローバル受け入れ、強化されたセキュリティ機能を備えたプリペイドカードに強力な機会を提供します。オープンループプリペイドカードは、伝統的な銀行の制約なしにシームレスな国際取引を提供し、旅行者、移民労働者、オンラインショッパーにアピールします。Eコマース市場は、セキュアなチェックアウト、返金、ロイヤルティリワードのためにプリペイドカードをますます採用しています。オンライン支出が加速し、消費者がクレジットカードの低リスク代替を求める中、プリペイドカードはグローバルなデジタルコマースの成長を支える重要なツールとして浮上しています。

- 例えば、トーマス・クック・インディアは、12のグローバル通貨をサポートし、200以上の国で7,000万以上のMastercardおよびVisa加盟店でシームレスな取引を可能にするボーダーレスプリペイドマルチカレンシートラベルカードを発売しました。

主要な課題

厳格な規制遵守と不正防止要件

プリペイドカード市場は、KYC、AML、取引監視、消費者保護を規定する進化する規制フレームワークによる課題に直面しています。プロバイダーは、規制の期待を満たすために高価なコンプライアンスシステムと高度な不正検出ツールを実装する必要があります。匿名のプリペイドカードやクロスボーダー取引に対する厳重な監視は、運用の複雑さを増大させます。コンプライアンスの負担は、小規模なフィンテック企業の市場参入を制限し、製品の発売を遅らせ、管理費用を増加させる可能性があります。革新と規制の遵守のバランスを取ることは、製品設計、流通、およびリスク管理戦略を形作る重要な課題です。

代替デジタル決済方法からの圧力の増大

プリペイドカードは、モバイルバンキングアプリ、デジタルウォレット、Buy Now Pay Later(BNPL)ソリューション、およびリアルタイム決済プラットフォームからの競争が増しています。これらの代替手段は、即時転送、統合された予算管理ツール、柔軟なクレジットオプションを提供し、デジタルネイティブの消費者の間でプリペイドカードの使用を減少させる可能性があります。フィンテックエコシステムが進化する中、プリペイドカードプロバイダーは、付加価値機能、パーソナライズ、および改善されたユーザーエクスペリエンスを通じて提供を差別化する必要があります。革新に失敗すると、市場の牽引力が弱まり、特にアプリベースの金融ツールを伝統的なプリペイド手段よりも好む若い世代の間で影響を受ける可能性があります。

地域分析

北アメリカ

北アメリカは2024年に39.4%の市場シェアを保持し、フィンテックエコシステムの強力な存在、広範なデジタルバンキングの採用、およびキャッシュレス取引に対する高い消費者の好みにより、プリペイドカード市場をリードしています。米国は、一般目的のリロード可能カード、給与カード、および政府給付の配布の広範な使用を通じて、重要な成長を促進しています。小売業者やEコマースプラットフォームは、ロイヤルティ、返金、プロモーションのためにプリペイドソリューションをますます展開し、市場の拡大を強化しています。強力な規制フレームワーク、増加するギグエコノミーの支払い、および高度な不正防止技術は、消費者および企業セグメント全体でのプリペイドカードの浸透をさらに強化しています。

ヨーロッパ

ヨーロッパは2024年に27.8%の市場シェアを獲得し、デジタル決済インフラの拡大、強力な金融包摂イニシアチブ、旅行、企業支出、オンラインショッピングのためのオープンループプリペイドカードの採用の増加に支えられています。この地域は規制された電子マネーの枠組みと、クレジットカードの安全な代替手段に対する需要の増加から恩恵を受けています。政府機関は福祉支払いにプリペイド手段をますます利用し、小売業者はオムニチャネルネットワーク全体でギフトカードやロイヤルティカードを展開しています。越境eコマースの成長、観光の回復、非接触型プリペイドソリューションの採用が、英国、ドイツ、フランス、イタリアを含む主要国での市場の勢いを加速させています。

アジア太平洋地域

アジア太平洋地域は2024年に22.6%の市場シェアを占め、急速なデジタル化、フィンテックの採用拡大、大規模な未銀行化人口がプリペイド金融ツールへの移行を促進することで、最も急成長している地域として浮上しています。政府は補助金配布、交通システム、公的部門の支払いのためにプリペイドソリューションを推進しています。プリペイドカードと統合されたモバイルウォレットが市場の発展を強化し、特にインド、中国、東南アジアで顕著です。小売業とeコマースセクターは、プロモーションキャンペーンやデジタル報酬のためにプリペイド形式をますます活用しています。この地域の強力な経済成長、オンライン取引の増加、拡大する加盟店受け入れネットワークは、将来の大きな機会を創出し続けています。

ラテンアメリカ

ラテンアメリカは2024年に6.4%の市場シェアを記録し、未銀行化および銀行サービスが不十分な人口の間で安全で低コストの金融ソリューションに対する需要の増加に支えられています。プリペイドカードは、給与、政府援助の配布、小売取引のために勢いを増し、ブラジル、メキシコ、チリ、コロンビア全体でデジタル決済エコシステムが成熟しています。フィンテック企業は、モバイルバンキングプラットフォームにリンクされたリロード可能なプリペイドカードを積極的に導入し、金融アクセスとセキュリティを強化しています。eコマースの拡大と非接触型決済の採用の増加が成長をさらに促進しています。しかし、市場の進展は、規制の変動性や特定の経済における金融インフラの近代化の遅れに関連する課題に直面しています。

中東・アフリカ

中東・アフリカ地域は2024年に3.8%の市場シェアを保持し、デジタルバンキングの取り組み、政府主導の金融包摂プログラム、送金や給与支払いのための移民労働者間でのプリペイドカードの需要の増加によって成長しています。GCC諸国は、旅行、小売、企業経費管理のためにプリペイドソリューションを採用しており、アフリカ諸国はプリペイドカードをモバイルマネーエコシステムにますます統合しています。小売業者や公的部門の機関は、ロイヤルティ、補助金の配布、交通支払いのためにプリペイド形式を使用しています。一部の市場でのインフラ制限にもかかわらず、フィンテックの参加拡大と規制の近代化が地域のプリペイドカードの採用を引き続き支援しています。

市場セグメンテーション:

提供内容別

- ギフトカード

- 政府給付カード

- インセンティブ/給与カード

- 一般用途リロード可能カード

カードタイプ別

- クローズドループプリペイドカード

- オープンループプリペイドカード

エンドユーザー別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

プリペイドカード市場の競争環境には、Visa Inc.、MasterCard Inc.、American Express Company、Green Dot Corporation、Citigroup、Total System Services, Inc.、Kaiku Finance LLC、Mango Financial Inc.、The PNC Financial Services Group Inc.、BBVA Compass Bancshares Inc.などの主要企業が含まれています。これらの企業は、広範なカードネットワーク、多様なプリペイド商品、デジタル決済技術の継続的な革新を通じて市場での存在感を強化しています。主要ブランドは、オープンループおよび一般用途のリロード可能なソリューションの拡大、セキュリティ機能の強化、プリペイドカードのモバイルウォレットやフィンテックプラットフォームとの統合に注力しています。小売業者、政府機関、企業との戦略的パートナーシップは、支払いプログラムやロイヤルティエコシステム全体の成長を支援します。不正防止、AI駆動の分析、国境を越えた支払い能力への投資は、急速に進化するデジタル決済環境でプロバイダーをさらに差別化し、新興のフィンテック企業は、カスタマイズ可能なアプリベースのプリペイドソリューションを提供し、サービスが行き届いていないデジタルネイティブの人口に対応することで競争を激化させています。

主要プレイヤー分析

最近の動向

- 2025年9月、Zaggle Prepaid Ocean Services Ltd.は、Mastercard Asia Pacific Pte. Ltd.と提携し、インド全土で共同ブランドの国内プリペイドカードを展開・促進する契約を締結しました。

- 2025年5月、グリーン・ドット・コーポレーションは、戦略的代替案と潜在的な売却を模索していることを発表し、広範なリストラの一環としてM&A活動の可能性を示唆しました。

- 2025年8月、Zum Railsとマスターカード Inc.は、カナダで新しいプリペイドカードプログラムを開始し、ビジネス支払いの迅速化を支援しました。

- 2024年2月、エチオピアのAwash Bank S.C.は、マスターカードとの提携により、新しいマスターカードブランドの国際プリペイドカードとオンライン決済ゲートウェイサービスを開始しました。

レポートのカバレッジ

この調査レポートは、提供、カードタイプ、エンドユーザーおよび地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳細に説明し、彼らのビジネス、製品提供、投資、収益源、および主要なアプリケーションの概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論します。レポートは、市場のダイナミクス、規制の状況、業界を形成する技術の進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- プリペイドカード市場は、消費者および企業セグメントでのデジタル決済の採用が加速するにつれて急速に拡大します。

- プリペイドカードのフィンテックプラットフォームやモバイルウォレットとの統合が、ユーザーの利便性と取引効率を強化します。

- 政府機関は、福祉配布、補助金、および公共部門の支払いにますますプリペイドカードを利用するようになります。

- オープンループのプリペイドカードは、国内および越境取引での多用途性により、より広く採用されるでしょう。

- 小売業者は、ロイヤルティプログラム、ギフトカード、およびオムニチャネルショッピングインセンティブを通じて成長を促進し続けます。

- 企業のプリペイドカード需要は、従業員インセンティブ、経費管理、旅行支出管理のために増加します。

- トークン化や生体認証などの強化されたセキュリティ機能が、ユーザーの信頼と採用を高めます。

- eコマースとギグエコノミープラットフォームの成長が、デジタルファーストの消費者の間でプリペイドカードの使用を促進します。

- フィンテックの協力により、サービスが行き届いていない人々のための高度でカスタマイズ可能なプリペイドソリューションが導入されます。

- 地域全体での規制の近代化が、透明でコンプライアンスに準拠したスケーラブルなプリペイドエコシステムをサポートします。