市場概要

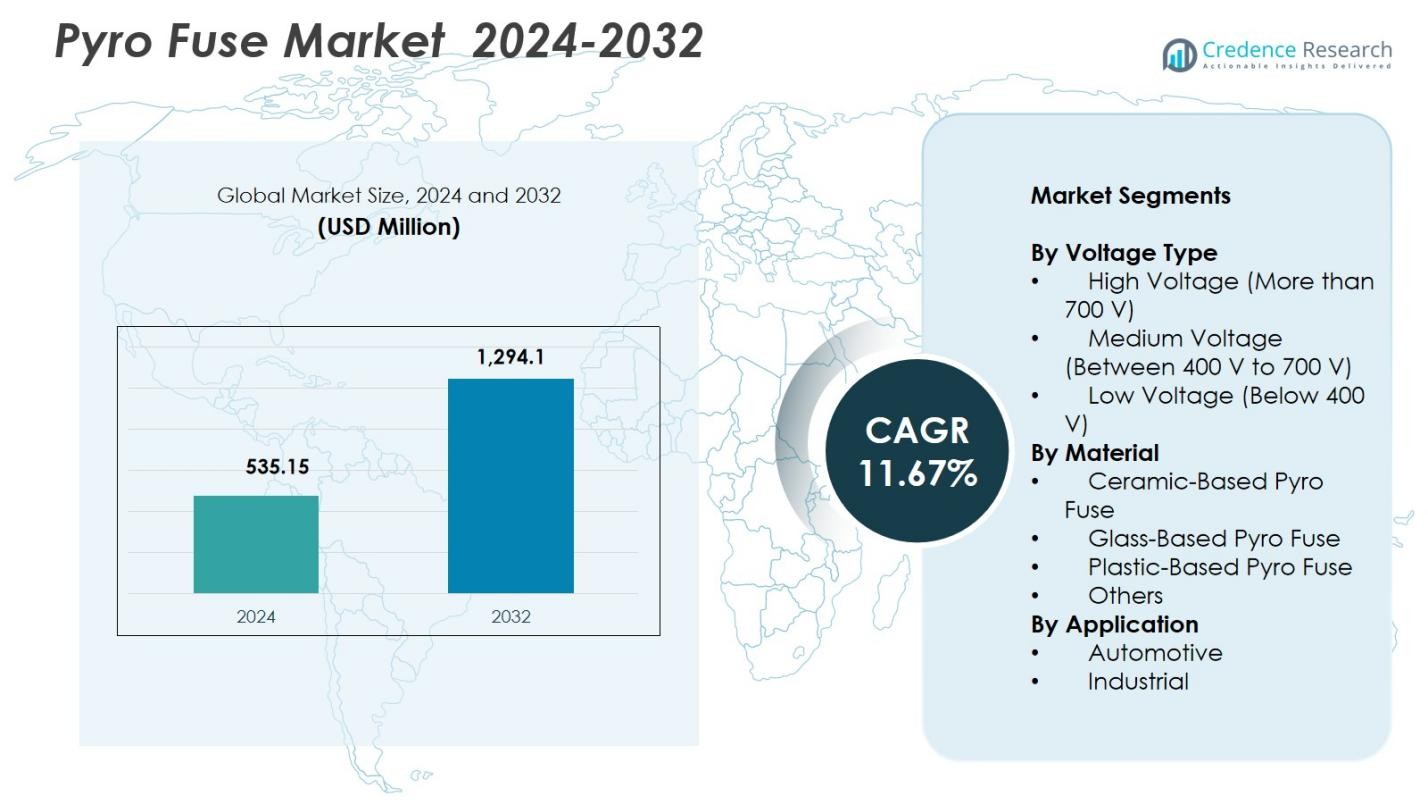

パイロヒューズ市場の規模は2024年に5億3,515万米ドルと評価され、2032年までに12億9,410万米ドルに達すると予測されており、予測期間中のCAGRは11.67%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年のパイロヒューズ市場規模 |

5億3,515万米ドル |

| パイロヒューズ市場、CAGR |

11.67% |

| 2032年のパイロヒューズ市場規模 |

12億9,410万米ドル |

パイロヒューズ市場は、Joyson Electronic、MTA Group、Eaton、杭州Chauron Technology、大成化工、Littelfuse、Mersen、Miba AG、西安Sinofuse Electric、Pacific Engineering Corporation (PEC) などの主要企業によって牽引されています。これらの企業は、EV、産業システム、エネルギー貯蔵用途のための高度な高電圧保護ソリューションに注力しています。これらの企業は、製品の革新、安全性に重点を置いた設計、製造能力の拡大を通じて、世界的な電化需要の増加に対応しています。アジア太平洋地域は2024年に33.9%のシェアでパイロヒューズ市場をリードしており、北米は31.4%で続き、強力なEVの採用、バッテリー生産、高電圧アーキテクチャの迅速な統合に支えられています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- パイロヒューズ市場は2024年に5億3,515万米ドルと評価され、2032年までに11.67%のCAGRで成長します。

- 市場の成長は、EV生産の増加、高電圧パワートレインの採用、エネルギー貯蔵システムの展開の増加によって牽引され、迅速な応答回路隔離ソリューションの需要を高めています。

- 主要なトレンドには、固体保護の進展、小型化されたヒューズ設計、次世代バッテリーアーキテクチャに合わせたスマート診断機能の統合が含まれます。

- Joyson Electronic、MTA Group、Eaton、大成化工、Littelfuse、Mersenなどの主要企業は、製品の革新、材料のアップグレード、OEMパートナーシップの拡大を通じて地位を強化しており、高電圧セグメントは2024年に46.8%のシェアを保持しています。

- アジア太平洋地域は33.9%の地域シェアを指揮し、北米は31.4%、ヨーロッパは28.7%を占め、強力なEV浸透、規制による安全義務、主要経済圏での迅速な産業電化に支えられています。

市場セグメンテーション分析:

電圧タイプ別:

電圧タイプ別のパイロヒューズ市場は、高電圧セグメントが2024年に46.8%のシェアを保持し、EV、ハイブリッド車、高度な産業システムにおける高電圧電動パワートレインの採用の増加により牽引されています。高電圧パイロヒューズは、熱的または電気的故障時の信頼性の高い隔離をサポートし、自動車OEMやエネルギー貯蔵システム全体の安全基準を向上させます。中電圧は33.4%のシェアを占め、商用EVや産業オートメーションにおける役割をサポートし、低電圧は19.8%のシェアで、補助回路やコンパクトな電子保護用途に対応しています。

- 例えば、大成化工のパイロヒューズは、EVバッテリーシステムにおける高電圧電流の瞬時シャットダウンを提供し、迅速な故障隔離と車両安全性の向上をサポートする1000Vdcアーキテクチャをサポートします。

材料別:

セラミックベースのパイロヒューズセグメントは、2024年に41.2%の市場シェアを持ち、その優れた耐熱性、機械的強度、およびEVバッテリーパックや産業用エネルギーシステムにおける高い故障電流に耐える能力によって市場をリードしています。ガラスベースのヒューズは、安定した絶縁特性と制御された環境での正確な破裂制御の恩恵を受け、27.6%のシェアを持っています。プラスチックベースのヒューズは、その軽量でコスト効率の高い構造により21.5%のシェアを獲得し、その他のカテゴリーは、特殊電子機器や新興の安全設計におけるニッチな要件に対応し、9.7%のシェアを占めています。

- 例えば、Mersenは、EV/HEVパイロヒューズにおいて、銀、銅、または錫の導電要素と砂の充填材を組み合わせたセラミック外部絶縁を採用し、高電圧設定での信頼性の高い性能を持つメインバッテリーヒューズとして使用可能にしています。

用途別:

自動車セグメントは、2024年に58.3%のシェアを持ち、急速に進む世界のEV生産、厳格な車両安全規制、および熱暴走時に迅速な隔離を必要とする高容量リチウムイオンバッテリーの増加展開によってパイロヒューズ市場を支配しています。自動車メーカーは、バッテリーモジュール、パワーエレクトロニクス、および充電システムを保護するためにパイロヒューズを統合しています。産業セグメントは、ロボット工学、再生可能エネルギー設備、大型機械、エネルギー貯蔵システムにおける保護部品の需要増加に支えられ、41.7%のシェアを持ち、信頼性の高い故障遮断と運用安全性が重要な性能ドライバーとして残っています。

主要成長要因

電気およびハイブリッド車の採用拡大

世界のEVおよびハイブリッド車の製造の急速な拡大は、パイロヒューズ市場を大きく牽引しており、自動車メーカーは高容量リチウムイオンバッテリーとパワーエレクトロニクスのための先進的な安全システムを優先しています。パイロヒューズは、熱暴走や衝突時に瞬時に回路を隔離し、厳格な自動車安全規制に適合します。高電圧プラットフォーム、急速充電アーキテクチャ、およびエネルギー密度の高いバッテリーモジュールの統合が進む中、堅牢な故障保護部品の需要が強化されています。EVの普及が乗用車、商用車、そして自律移動性に加速するにつれ、パイロヒューズは重要なバッテリー安全メカニズムとして広く採用されています。

- 例えば、大成化学株式会社のパイロヒューズは、エアバッグインフレータ技術を活用して、緊急時に高電圧電流を瞬時に遮断し、大容量バッテリーを搭載したEVでの感電や二次事故を防ぎます。

エネルギー貯蔵および再生可能電力システムの拡大

定置型エネルギー貯蔵システムおよび再生可能エネルギー設備の成長は、信頼性の高い高電圧保護の需要を促進し、バッテリーアレイおよび電力変換ユニットを保護する重要なコンポーネントとしてパイロヒューズを位置づけています。異常電流条件下で回路を迅速に切断する能力は、運用の安定性をサポートし、システムの連鎖的な故障を防ぎます。グリッドの近代化イニシアチブ、ユーティリティ規模のストレージの展開増加、およびマイクログリッドの拡大が採用をさらに刺激します。世界的な脱炭素化の取り組みが強化される中、エネルギーインフラオペレーターは、安全性、効率性、長期的なシステムの回復力を向上させるために、先進的なパイロヒューズ技術にますます依存しています。

- 例えば、Mersenのχpハイブリッドパイロヒューズシリーズは、バッテリーエネルギー貯蔵とPV設置を対象としており、コンパクトなフットプリントで最大1000V DCおよび800Aの自己トリガー動作を提供し、遮断容量は0から30kAです。

車両および産業安全基準への注目の高まり

自動車および産業部門全体でのグローバルな安全フレームワークの強化により、精密な故障対応と壊滅的な故障を防ぐ能力を持つパイロヒューズの需要が高まっています。自動車メーカーは、進化する衝突安全プロトコル、バッテリー保護ガイドライン、および高電圧絶縁要件を満たすためにこれらのデバイスを統合しています。産業環境では、より厳しい機器保護の義務と自動化の進展が、ロボット、電力システム、重機への採用を強化しています。継続的な規制のアップグレードとOEM主導の設計標準化により、パイロヒューズがコンプライアンスと性能の期待を満たすために不可欠となり、市場の成長が持続的に保証されます。

主要なトレンドと機会

固体およびスマート安全技術の進展

パイロヒューズ市場を形成する主要なトレンドは、精度、応答時間、診断機能を向上させるスマートセンシングと固体スイッチング機能の統合です。メーカーは、EVや産業システムで予測保護を可能にするために、微小な故障、熱の偏差、異常な電流スパイクを検出するインテリジェントなモニタリングをますます組み込んでいます。小型化された設計と適応型アーキテクチャは、次世代バッテリーパックやコンパクトな電力モジュールとの互換性をサポートします。この技術的なシフトは、接続された車両やIndustry 4.0エコシステムと一致する高性能でデジタル対応のパイロヒューズに強力な機会を生み出します。

- 例えば、Eatonは2025年にデュアルトリガーパイロヒューズ(F40Aモデル)を発売しました。これは、バッテリーマネジメントシステム(BMS)トリガーと自己トリガーバックアップ機能を組み合わせ、短絡を独立して分離し、EVの安全層を追加するためにサーマルヒューズの動作を模倣します。

高電圧EVプラットフォームと高速充電システムにおける成長機会

800ボルトおよび1000ボルトのEVアーキテクチャへの移行は、パイロヒューズメーカーにとって重要な機会を提供します。より高いシステム電圧は、優れた熱的および機械的耐久性を持つ高度な保護要素を必要とします。超高速充電インフラストラクチャと高出力バッテリーシステムの急速な拡大は、正確で高容量の故障隔離コンポーネントの必要性をさらに高めます。プレミアム安全ソリューションと新しいEVプラットフォームへのOEM投資は、パイロヒューズの進展にとって好ましい環境を作り出します。高電圧対応、軽量、熱的に安定したヒューズを提供する企業は、新たな需要を捉えるのに適しています。

- 例えば、Sensata TechnologiesのSTPS500シリーズPyroFuseは、10µHで18kAの高い遮断容量と最大500Aの連続電流で1000Vまで対応します。自動車および充電システムにおける高電圧安全性のために発売され、1000Vで50MΩを超える遮断後の絶縁抵抗で1ms未満での切断を実現します。

主要な課題

高い製造の複雑性とコスト制約

Pyro Fuse市場は、高度なエンジニアリング要件、精密な材料、厳格な品質検証プロセスから生じる課題に直面しており、これが生産コストを増加させます。メーカーは高エネルギー故障イベント中の完璧な動作を保証する必要があり、厳格なテストと高度な製造技術が求められます。これにより、全体的なコンポーネントコストが上昇し、予算に敏感なOEMや産業ユーザーの間での採用が制限されます。高性能とコスト効率のバランスを取ることは、特にEVとエネルギー貯蔵アプリケーションが急速に拡大し、手頃な価格でありながら非常に信頼性の高い保護ソリューションを必要とする中で、持続的な課題となっています。

標準化の限界と設計統合の問題

主要な課題は、多様なEVプラットフォーム、バッテリー化学、産業アーキテクチャ全体でのPyro Fuse統合のための統一された標準の欠如です。パワートレイン設計、電圧定格、システムレイアウトの変動により、カスタマイズされたヒューズ構成が必要となり、設計の複雑さが増し、製品開発サイクルが延びます。不一致なグローバル規制フレームワークは、標準化をさらに複雑にします。これらの障害は大規模な採用に影響を与え、より広範な市場浸透を目指すメーカーにとって互換性の問題を引き起こします。統合を合理化し、エンジニアリングの障壁を減らすためには、業界の協力強化と調和の取れた安全基準が必要です。

地域分析

北米

北米は2024年にPyro Fuse市場の31.4%のシェアを占めており、強力な電気自動車の採用、先進的なバッテリー製造能力、定置型エネルギー貯蔵システムの配備の増加によって牽引されています。米国は、EV生産ラインの拡大、政府支援のクリーンエネルギーイニシアチブ、高電圧システムの安全要件の強化により、地域の成長をリードしています。自動車メーカーと産業オペレーターは、電力エレクトロニクスとエネルギーインフラ全体の故障保護を強化するためにPyro Fuseを統合しています。次世代EVプラットフォームとグリッド近代化プロジェクトへのR&D投資の増加は、高性能で高電圧のPyro Fuseソリューションに対する地域の需要をさらに強化しています。

ヨーロッパ

ヨーロッパは2024年に28.7%のシェアを占めており、厳格な自動車安全規制、乗用車および商用車の急速な電化、再生可能エネルギー設備の拡大によって支えられています。ドイツ、フランス、英国などの国々は、EV生産とバッテリーエコシステムの開発を加速し、バッテリー保護の強化と高電圧安全基準への準拠のためにPyro Fuseの採用を増やしています。産業オートメーションと再生可能エネルギーの統合も市場需要に貢献しています。カーボンニュートラリティを目指す強力な政策の義務と800ボルトEVアーキテクチャの台頭は、ヨーロッパを高度なPyro Fuse展開の重要な拠点として位置付けています。

アジア太平洋

アジア太平洋は、2024年に33.9%のシェアを持ち、世界のパイロヒューズ市場を支配しています。これは、大規模なEV製造、重要なバッテリー生産能力、急速な産業拡大によって促進されています。中国は、強力な国内OEM活動と広範な高電圧プラットフォームの展開でリードしており、日本と韓国が強力な研究開発エコシステムと高度な半導体および材料能力で続いています。この地域は、電化と再生可能エネルギー統合に対する強力な政府のインセンティブの恩恵を受けています。電力貯蔵システム、高速充電ネットワーク、産業オートメーションの需要の増加は、アジア太平洋をパイロヒューズ市場で最も成長の速い地域としての地位を強化しています。

その他の地域

その他の地域は、2024年に6.0%のシェアを持ち、ラテンアメリカ、中東、アフリカ全体での電化イニシアチブの増加によって成長しています。再生可能エネルギープロジェクトの拡大、ユーティリティ規模のエネルギー貯蔵システムの採用、EVインフラへの関心の高まりが市場浸透を支えています。新興経済国での産業の近代化は、高電圧保護コンポーネントの需要に寄与しています。国ごとに開発率は異なりますが、規制の枠組みの改善とクリーンエネルギー技術への投資の増加は、新しいおよび未開拓の市場をターゲットにしたパイロヒューズ供給者にとって長期的な機会を創出します。

市場セグメンテーション:

電圧タイプ別

- 高電圧(700V以上)

- 中電圧(400Vから700Vの間)

- 低電圧(400V未満)

材料別

- セラミックベースのパイロヒューズ

- ガラスベースのパイロヒューズ

- プラスチックベースのパイロヒューズ

- その他

用途別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

パイロヒューズ市場には、Joyson Electronic、MTA Group、Eaton、Hangzhou Chauron Technology、Daicel Corporation、Xi’an Sinofuse Electric、Miba AG、Littelfuse、Mersen、Pacific Engineering Corporation (PEC) などの主要プレーヤーが存在し、高電圧保護技術の進展をリードしています。市場参加者は、電気自動車、エネルギー貯蔵システム、産業用電力アプリケーションに合わせたコンパクトで高応答のパイロヒューズの開発に注力しています。企業は、信頼性と熱耐久性を向上させるために、材料革新、精密工学、自動化製造にますます投資しています。自動車OEMやバッテリーメーカーとの戦略的な協力は製品統合を強化し、試験施設の拡張は進化する世界の安全基準に対応するのに役立ちます。EVプラットフォームが800ボルト以上のアーキテクチャに移行する中、メーカーは性能の最適化、軽量設計、延長されたライフサイクルの検証に重点を置いています。継続的な研究開発、ポートフォリオの多様化、地理的拡大は、電化、産業オートメーション、再生可能エネルギー部門からの需要の増加を捉えるための中心的な戦略として残っています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の開発

- 2025年4月、Sensata Technologiesは、自動車、産業、および充電用途での高電圧安全性を向上させるためにSTPS500シリーズPyroFuseを発売しました。

- 2025年9月、Littelfuseは、オンボードチャージャーおよびEV電力分配ユニット向けに最大1,000 VDCに対応する828および827シリーズの高電圧ヒューズを導入しました。

- 2025年4月、Eatonは、EV回路保護ラインに新しいデュアルトリガーのピロヒューズを導入し、電気自動車の安全性と信頼性を向上させました。

レポートのカバレッジ

この調査レポートは、電圧タイプ、材料、用途、地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳細に説明し、彼らのビジネス、製品提供、投資、収益源、主要な用途の概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、最近の市場拡大を促進したさまざまな要因についても議論しています。レポートは、業界を形成する市場動向、規制シナリオ、技術進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 世界のEV生産が加速し、高電圧安全要件が強化されるにつれて、市場は拡大します。

- 800ボルトおよび次世代EVアーキテクチャの採用が進むにつれ、高性能なピロヒューズの需要が増加します。

- エネルギー貯蔵システムと再生可能エネルギーの設置が、故障保護のためのピロヒューズの統合を促進します。

- 材料の革新が、ヒューズ構造の耐熱性、耐久性、ミニチュア化を向上させます。

- スマートでセンサー対応のピロヒューズが、リアルタイムの監視と予測的安全機能のために注目を集めます。

- メーカーは、自動車OEMやバッテリーサプライヤーとのプラットフォームレベルでの統合を強化します。

- 急速なグリッドの近代化と産業オートメーションが、高容量電力システムでの使用を促進します。

- 規制のアップグレードが、安全性が重要な用途での正確な故障隔離コンポーネントの採用を促進します。

- アジア太平洋地域での生産拡大が、サプライチェーンを再構築し、製造コストを削減します。

- 研究開発の取り組みは、固体スイッチングとハイブリッド保護技術の新たな用途への焦点をますます強めます。