市場概要

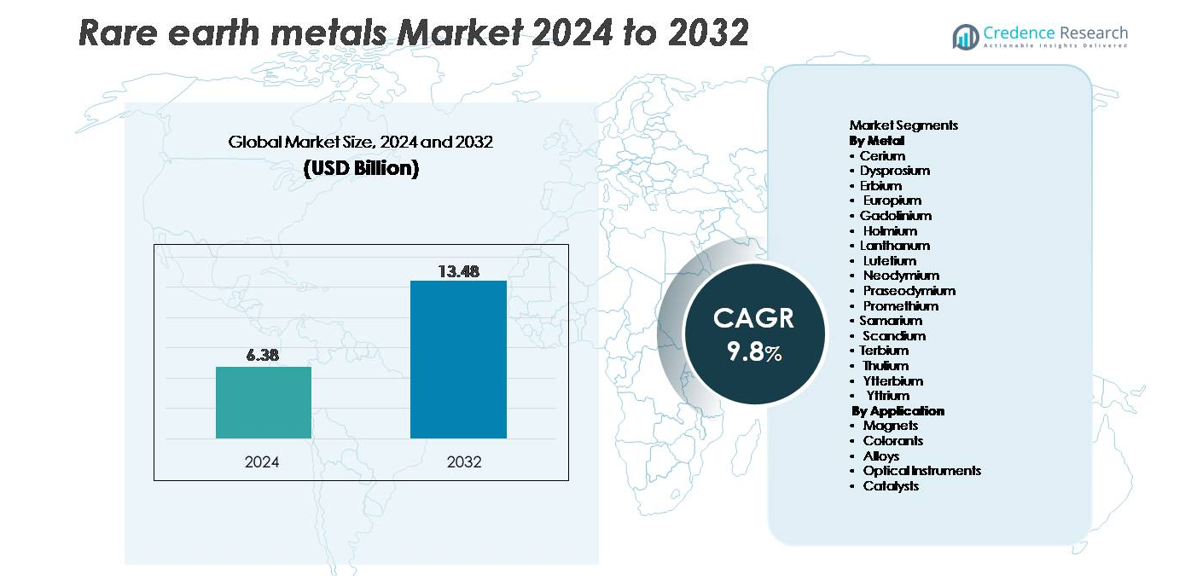

世界の希土類金属市場は2024年に63億8,000万米ドルと評価され、予測期間中に年平均成長率9.8%で拡大し、2032年には134億8,000万米ドルに達すると予測されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 希土類金属市場規模 2024 |

USD 6.38 billion |

| 希土類金属市場、CAGR |

9.8% |

| 希土類金属市場規模 2032 |

USD 13.48 billion |

希土類金属市場は、世界的に統合された生産者と新興の採掘専門家の組み合わせによって形成されています。Lynas Corporation Ltd.、China Minmetals Rare Earth Co.、Baotou Jinmeng Rare Earth Co.、Iluka Resources Limited、Arafura Resources Ltd.、Northern Minerals Limited、Alkane Resources Ltd.、Greenland Minerals and Energy Ltd.、Indian Rare Earths Limited、Canada Rare Earth Corporationなどの主要プレーヤーは、採掘能力の拡大、精製技術、磁石材料の加工を通じて業界の発展を推進しています。アジア太平洋地域は、中国の広範な精製インフラと下流の磁石製造基盤により、市場の70%以上を占めています。北米とヨーロッパは輸入依存を減らすための戦略プロジェクトを加速させており、オーストラリアは中国以外の主要供給国としての地位を強化しています。

市場の洞察

- 世界の希土類金属市場は2024年に63.8億米ドルと評価され、2032年までに134.8億米ドルに達すると予測されており、予測期間中のCAGRは9.8%です。

- 需要はNdFeB磁石の強い消費により引き続き増加しており、EVモーター、風力タービン、産業オートメーションによって最大のセグメントシェアを保持しています。触媒、航空宇宙合金、フォトニック材料での使用拡大が市場全体の成長をさらに強化しています。

- 主なトレンドには、リサイクルと都市鉱山の急速な採用、先進的な分離技術、供給チェーンの回復力を向上させるための非中国精製拠点への投資増加が含まれます。

- Lynas、中国五鉱、包頭金夢、Iluka、Arafura、Northern Mineralsなどの企業が採掘能力と下流処理を拡大するにつれて競争が激化していますが、環境規制、高い資本コスト、供給集中が主要な制約として残っています。

- アジア太平洋地域が世界シェアの70%以上を占め、北米が14%、ヨーロッパが12%と続いており、強力な下流磁石製造と地域の多様化努力の成長を反映しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

金属別

ネオジムは、EVトラクションモーター、産業オートメーションシステム、ダイレクトドライブ風力タービンで使用される高性能NdFeB永久磁石の製造において重要な役割を果たしているため、最大のシェアを獲得し、支配的な金属セグメントとして残っています。電動パワートレインと高効率発電機の導入が進む中、ネオジムの需要が強化され、熱安定性を向上させるプラセオジムやジスプロシウムとの共依存関係が強化されています。ランタンとセリウムは触媒や研磨粉での消費を安定的に維持し、スカンジウムは航空宇宙グレードの合金での注目を集めています。テルビウムやイッテルビウムなどの重希土類は、先進的なイメージング、フォトニクス、磁気冷却研究によって徐々に拡大しています。

- 例えば、日立金属のNdFeB磁石ラインは、ネオジムブレンド合金を使用して1,200 kA/mを超える保磁力を達成しており、エアバスはスカンジウムを最大0.4%含むスカンジウム-アルミニウム合金をテストし、航空宇宙部品の引張強度を50%以上向上させています。

用途別

磁石は主要な用途セグメントを代表し、NdFeBとSmCo磁石がEVモーター、ロボット、風力タービン発電機、高密度電子機器に不可欠であるため、最高の市場シェアを占めています。その優れた磁力、軽量構造、高い保磁力が次世代のモビリティと再生可能エネルギーシステムでの一貫した採用を促進しています。触媒は主要なセグメントとして続いており、石油精製や排出ガス制御で使用されるランタンおよびセリウムベースの製剤によって支えられています。合金は航空宇宙や積層造形からの需要が増加しており、光学機器や着色剤はレーザー、蛍光体、ディスプレイ技術でのニッチだが成長する使用を維持しています。

- 例えば、テスラの永久磁石モーターは52 MGOe以上のエネルギー製品を提供するNdFeB磁石に依存しており、GE Vernovaの12-MW Haliade-X洋上タービンは、ナセルあたり600 kg以上の希土類磁石材料を含む磁石アセンブリを使用しています。

主要成長要因:

電気自動車と高性能磁石からの需要拡大

電気自動車(EV)、ハイブリッドパワートレイン、高効率産業用モーターの採用が加速していることが、希土類金属市場の最も強力な成長要因となっています。ネオジム、プラセオジム、ジスプロシウム、テルビウムは、牽引モーター、ロボティクス、自動化システムに必要な優れた磁力と耐久性を提供するNdFeB永久磁石の製造に不可欠です。世界のEV販売が年間数千万台を超える中、OEMは供給を安定させるために磁石級希土類の長期調達を増加させています。風力エネルギーの設置も需要をさらに増幅し、特にトルク密度を向上させ、メンテナンスを削減するためにネオジムを豊富に含む磁石に大きく依存するダイレクトドライブタービンが注目されています。スマートフォン、ウェアラブル、データセンターの冷却技術を含む消費者電子機器も高精度の磁石を必要とし、複数のセクターでの継続的な消費を促進しています。電化、再生可能エネルギーの拡大、エネルギー効率システムを支援する政府の規制が構造的な需要成長を強化しています。これらのトレンドが合わさり、高性能磁石材料が長期的な希土類金属消費の主要な触媒としての地位を確立しています。

- 例えば、トヨタの最新のe-Axleモーターは、商業用自動車用途で30-40 MGOeの典型的なエネルギー製品を達成する高度なネオジム削減NdFeB磁石を使用しており、ベスタスの15-MW洋上タービンプラットフォームは、高トルクで低メンテナンスの運転を維持するために、1ユニットあたり数百キログラム(設計によっては800 kg以上)の希土類磁石材料を組み込んでいます。

触媒、合金、先進材料システムにおける希土類の使用増加

希土類金属は、磁石以外にも、精製触媒、航空宇宙合金、光学システム、防衛技術において大きな需要成長を経験しており、多様化したドライバーベースを形成しています。セリウムとランタンは、石油精製における流動接触分解(FCC)に不可欠であり、世界中のクリーン燃料生産と排出規制を支援しています。一方、スカンジウム-アルミニウム合金は、航空宇宙構造、アディティブマニュファクチャリング、次世代モビリティプラットフォームにおいて、優れた強度対重量性能を可能にしています。ユウロピウム、テルビウム、イットリウムは、高効率ディスプレイ、レーザー、医療画像、防衛光学、産業計測に使用されるセンサーシステムの蛍光体としての関連性を維持しています。材料科学が進化するにつれ、磁気冷凍、固体電池、量子通信技術などの新たな応用が、特定の希土類元素の対象市場をさらに拡大しています。これらの要因が合わさり、高精度、軽量、エネルギー効率の高いエンジニアリング要件に合わせた多様な希土類ベースの材料の需要を強化しています。

- 例えば、リオ・ティントのスカンジウム-アルミニウム合金パイロットラインは、0.4–0.6%のスカンジウムを含む合金ビレットを生産し、引張強度を150 MPa以上増加させます。一方、UOPのFCC触媒配合は、触媒活性を向上させるために最大3 wt%の酸化セリウムレベルを組み込んでいます。

サプライチェーンの安全性と地域鉱業を支える戦略的政府政策

世界各国の政府は、防衛システム、再生可能エネルギー、先進電子機器における不可欠な役割のため、レアアース金属を戦略的資源としてますます優先しています。この認識は、従来の供給優位地域外での多様な採掘、精製、磁石製造を支援する国家政策を推進しています。アメリカ合衆国、欧州連合、日本、オーストラリア、インドは、信頼性のあるサプライチェーンを確立し、輸入依存を減らすためのインセンティブプログラム、税額控除、官民パートナーシップを開始しました。投資は、新しい採掘事業、分離プラント、リサイクルシステム、磁石施設やバッテリープレカーサープラントなどの最終用途製造拠点を対象としています。これらの取り組みは、市場の安定性を助けると同時に、重要なセクターの技術的独立を促進します。防衛機関もまた、ミサイル誘導、レーダーコンポーネント、高精度センサーのための途切れない供給を確保するために、レアアースの備蓄戦略を統合しています。地政学的圧力が強まる中、政府支援のサプライチェーンの回復力は、世界のレアアース金属市場にとって強力な構造的成長の推進力となっています。

主要なトレンドと機会:

リサイクル、都市鉱業、循環型磁石回収システムの拡大

使用済み電子機器、風力タービン、モーター、産業機器からのレアアースの大規模リサイクルは、大きな機会を生み出しています。従来の採掘は、環境への影響、複雑な鉱石処理、長い立ち上げ時間などの制約に直面しており、リサイクルされたレアアースはますます魅力的な代替手段となっています。高度な湿式冶金技術と溶媒抽出技術により、NdFeB磁石からネオジム、ジスプロシウム、テルビウムを選択的に回収し、純度と効率を向上させることができます。ヨーロッパ、北米、東アジアの都市鉱業プログラムは、小型電子機器の収集フレームワークを拡大し、以前は廃棄されていた磁石材料の大量回収を助けています。企業はまた、エネルギー集約度を低減し、初期段階の鉱石処理ステップを回避する閉ループ磁石から磁石へのリサイクルシステムを商業化しています。持続可能性規制が厳しくなり、メーカーが低炭素原材料を求める中、リサイクルは長期的な成長の大きな機会となり、レアアース供給の安定要因となっています。

- 例えば、2010年代初頭の日立のレアアースリサイクルパイロットプログラムは、機械を使用して約100台のHDDユニットを1時間で処理できる技術を実証し、抽出された磁石から高いネオジム回収率を達成しました。

磁石製造、分離化学、および合金工学における技術革新

磁石の製造、分離化学、材料工学の進歩は、特殊なレアアース用途に大きな機会を創出します。粒界拡散技術は、ジスプロシウムの使用を削減しながら、高温での磁石の性能を向上させ、EVや産業用モーターのコスト効率の良いスケーリングを可能にします。溶媒抽出、膜ろ過、イオン交換システムのブレークスルーは、精製プロセスの効率と環境への影響を向上させ、廃棄物管理や化学強度に関する歴史的な制約に対処します。合金では、アルミニウムマトリックスへのスカンジウムの統合が、引張強度、溶接性、疲労抵抗の向上により、航空宇宙の採用を加速します。フォトニック材料、発光フィルム、レーザークリスタルの革新は、光学センシング、ファイバーアンプ、精密機器におけるエルビウム、イッテルビウム、ユーロピウム、テルビウムの新たな需要を開きます。これらの技術的進歩は、高品質のレアアース消費を促進し、高価値のエンジニアリング用途を解放します。

- 例えば、信越化学の拡散処理されたNdFeB磁石は、ジスプロシウムの消費をほぼ50%削減しながら、200°C以上の動作温度を維持し、ネオパフォーマンスマテリアルズの溶媒抽出回路は、年間14,000トン以上のレアアース原料を処理します。

防衛、宇宙、量子技術の成長が戦略的材料需要を促進

防衛、航空宇宙、量子技術のエコシステムは、その卓越した磁気、光学、熱特性により、レアアース金属に対する高価値の機会を生み出し続けています。永久磁石は、ミサイルアクチュエータ、航空機制御システム、レーダープラットフォーム、極めて高い信頼性を必要とする誘導コンポーネントをサポートします。イッテルビウム、エルビウム、ホルミウムなどのレアアースドープクリスタルは、高出力レーザー、暗視光学、先進的なセンサーアレイを可能にします。宇宙分野では、軽量のレアアース合金が、極端な温度環境に設計された衛星構造や推進コンポーネントを強化します。新興の量子通信とコンピューティング技術は、超安定な光学遷移と安全な情報処理のためにレアアースイオンドーパントに依存しています。防衛の近代化と宇宙探査が世界的に激化する中、ミッションクリティカルな用途における高純度レアアース材料の需要が着実に増加し、長期的な市場機会を提供します。

主要な課題:

供給集中、地政学的リスク、限られた精製能力

レアアース金属市場は、採掘、分離、加工段階での極端な供給集中から生じる大きな課題に直面しています。単一の地域が世界の精製能力を支配しており、磁石グレードの酸化物や金属に依存する輸入国や産業に脆弱性をもたらしています。地政学的緊張、貿易制限、または輸出政策の変更は、特にEVモーター、風力タービンコンポーネント、防衛技術における下流製造を混乱させる可能性があります。代替精製拠点の開発には、莫大な資本支出、複雑な環境承認、長いリードタイムが必要であり、短期的な多様化を制限します。これらの制約は、価格の変動性、供給の不安定性、安定したレアアース供給に依存する産業にとって長期的なリスクを生み出します。

鉱業および加工における環境、規制、および廃棄物管理の制約

希土類の抽出と分離は、放射性副産物、高い化学薬品の消費、複雑な廃棄物管理要件を伴い、環境に大きな負担をかけます。複数の地域での厳しい環境規制が、コンプライアンスコストを増加させ、プロジェクトのタイムラインを遅らせ、新しい鉱業の実現可能性を制限します。コミュニティや規制当局は、廃水処理、排出管理、尾鉱管理、土地復元の取り組みを含む持続可能性の向上を求めています。現代技術は環境への影響を軽減しますが、大規模な実施は依然として困難です。これらの問題は、鉱業および精製の能力拡大のペースを制約し、世界的な供給の柔軟性を制限します。需要が加速する中、環境制約はバランスの取れた希土類供給チェーンを達成する上で重要な障壁となります。

地域分析

アジア太平洋地域 (APAC)

アジア太平洋地域は、希土類金属市場を支配しており、中国の圧倒的な鉱業、分離、磁石製造のリーダーシップによって、世界のシェアの70%以上を占めています。中国は世界の精製能力の大部分をコントロールし、EV、風力エネルギー、消費者電子機器、産業部門からの強い国内需要を維持しています。日本と韓国は、高価値の磁石製造と先進材料工学を通じて大きく貢献しています。インドとオーストラリアへの投資の増加は、地域の供給基盤をさらに強化します。供給の独立性を支援する政府の政策、鉱業ライセンスの拡大、下流加工プロジェクトが、APACを希土類生産と消費の世界的な中心地として確固たるものにしています。

北米

北米は、国内の鉱業および分離能力を再構築するための戦略的政府イニシアチブによって支えられ、世界市場の約14%を占めています。米国は、ネオジム-プラセオジムの加工、磁石製造、防衛用材料供給への投資により地域の成長を主導しています。国防生産法やクリーンエネルギーインセンティブなどの政策フレームワークが、EVモーター、風力タービン、高性能電子機器の需要を加速させます。鉱業会社、磁石製造業者、技術開発者の間の協力が、地域のサプライチェーンの回復力を強化します。先進航空宇宙合金や希土類依存の防衛システムの採用が増加し、限られた精製能力にもかかわらず、北米を急速に拡大する需要センターとして位置付けています。

ヨーロッパ

ヨーロッパは、再生可能エネルギー、電動モビリティ、産業自動化セクターからの強い需要に支えられ、世界市場シェアの約12%を占めています。ドイツ、フランス、英国などの国々は、高強度NdFeB磁石を必要とするEV生産と洋上風力発電の拡大を通じて消費を促進しています。EUの重要原材料法は、多様な調達、リサイクルインフラ、輸入依存を減らすための地域の磁石生産を奨励しています。フォトニクス、触媒、航空宇宙合金における先進的な研究が、ハイテク産業における特殊希土類の使用を強化しています。限られた上流能力にもかかわらず、ヨーロッパの持続可能性、循環性、戦略的自律性への強調が、希土類消費の着実な成長を促進しています。

ラテンアメリカ

ラテンアメリカは世界市場の4%を占めており、需要は主に工業加工、自動車部品、新興の再生可能エネルギー投資によって牽引されています。ブラジルとアルゼンチンが地域活動をリードしており、EVの採用拡大、精製触媒の需要、地元の電子機器組立の拡大を活用しています。ブラジルとチリの地質調査は、有望な希土類鉱床をますます強調しており、国際的な探査の関心を引きつけています。しかし、精製能力の制限、規制の遅れ、インフラの制約が国内加工の規模を制限しています。地域政府が鉱物開発とクリーンエネルギー移行を促進する中、ラテンアメリカは世界の希土類価値連鎖における役割を徐々に強化しています。

中東・アフリカ(MEA)

MEAは推定4%の市場シェアを持ち、探査活動の増加と希土類資源への戦略的関心によって支えられています。南アフリカ、マダガスカル、タンザニアを含むアフリカ諸国は、上流開発への投資を引きつける大規模な未開発の鉱床を有しています。中東全体での需要は、航空宇宙、クリーンエネルギー技術、高効率産業システムにおける多様化戦略により着実に増加しています。しかし、地域は大規模な精製能力と下流製造の確立に課題を抱えています。政府支援のイニシアチブと世界的な鉱業企業とのパートナーシップがプロジェクトの実現可能性を向上させ続けています。MEAの長期的な成長可能性は、各国が希土類供給連鎖により深く統合することを目指す中で依然として強いです。

市場セグメンテーション:

金属別

- セリウム

- ジスプロシウム

- エルビウム

- ユーロピウム

- ガドリニウム

- ホルミウム

- ランタン

- ルテチウム

- ネオジム

- プラセオジム

- プロメチウム

- サマリウム

- スカンジウム

- テルビウム

- ツリウム

- イッテルビウム

- イットリウム

用途別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境:

希土類金属市場の競争環境は、垂直統合された生産者の強力な支配、グローバルな採掘イニシアチブの拡大、下流の磁石製造への投資の増加によって特徴付けられています。中国は、採掘、分離、酸化物精製、NdFeB磁石の生産を管理する主要企業を通じて、競争の中心にあり、コスト効率と供給の安全性を実現しています。オーストラリア、アメリカ合衆国、カナダの国際的なプレーヤーは、グローバルな供給源を多様化するために、新しい採掘および処理プロジェクトを進め続けています。企業は、EVモーター、風力タービン、防衛技術での価値を獲得するために、高純度酸化物、リサイクル磁石材料、特殊合金にますます注力しています。鉱山業者、磁石製造業者、自動車OEM間の戦略的パートナーシップは、サプライチェーンの回復力を強化し、政府は国内処理拠点への資金提供と規制支援を加速しています。技術が進化するにつれて、高性能磁石、先進的な分離化学、環境に配慮した精製手法をめぐる競争が激化し、市場における革新と供給の安全性が主要な競争差別化要因として位置付けられています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析:

最近の動向:

- 2025年10月、Lynasはマレーシアに専用の重希土類分離施設を建設するために1億8,000万豪ドルの投資を発表し、約5,000 tpaの重希土類原料を処理し、中国の精製インフラへの依存を減らすことを目指しています。

- 2025年10月、Northern MineralsはBrowns Range重希土プロジェクトを進めるために6,050万豪ドルを調達しました。

- 2025年8月、Arafuraは旗艦プロジェクトであるNolans Rare Earths Projectを支援するために資金調達を完了しており(第1トランシェで約7,020万豪ドル)、最終投資決定に向けた重要なステップとなっています。

レポートのカバレッジ:

この調査レポートは、金属、用途、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要な用途について詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察も含まれています。また、近年の市場拡大を促進したさまざまな要因についても議論しています。市場のダイナミクス、規制の状況、業界を形成する技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的な提言を提供します。

将来の展望:

- EVの普及、ロボット工学、風力エネルギーの設置が世界中で加速するにつれて、NdFeB磁石の世界的な需要は引き続き増加します。

- 政府は、国内の採掘、精製、磁石製造能力を構築するための戦略的政策を拡大します。

- リサイクルと都市鉱業は主要な二次供給源となり、一次抽出への依存を減らします。

- 新しい精製技術は効率を向上させ、環境への影響を低減し、高純度酸化物の生産を強化します。

- 航空宇宙、防衛、宇宙技術は、精密光学や高性能合金のために重希土類の消費を増加させます。

- 中国以外でのサプライチェーンの多様化は、オーストラリア、アメリカ、カナダ、アフリカでの新プロジェクトを通じて強化されます。

- 磁石から磁石へのリサイクルシステムが拡大し、EVモーターや産業機器の循環生産を可能にします。

- 量子技術と高度なフォトニクスは、エルビウム、イッテルビウム、ユウロピウムなどの元素の特殊需要を拡大します。

- OEMと鉱山業者の間の長期契約は、材料の供給を確保するために一般的になります。

- 持続可能性、トレーサビリティ、低炭素処理は、グローバルサプライヤーの主要な競争差別化要因として浮上します。